凈利潤高增,,這些酒企靠什么?|透視三季報②

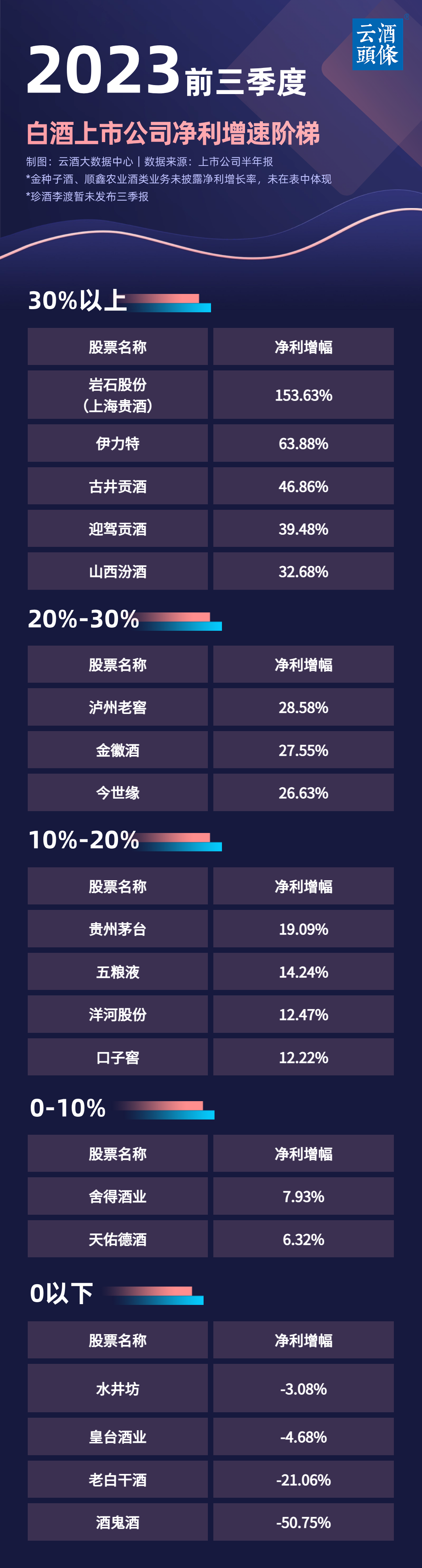

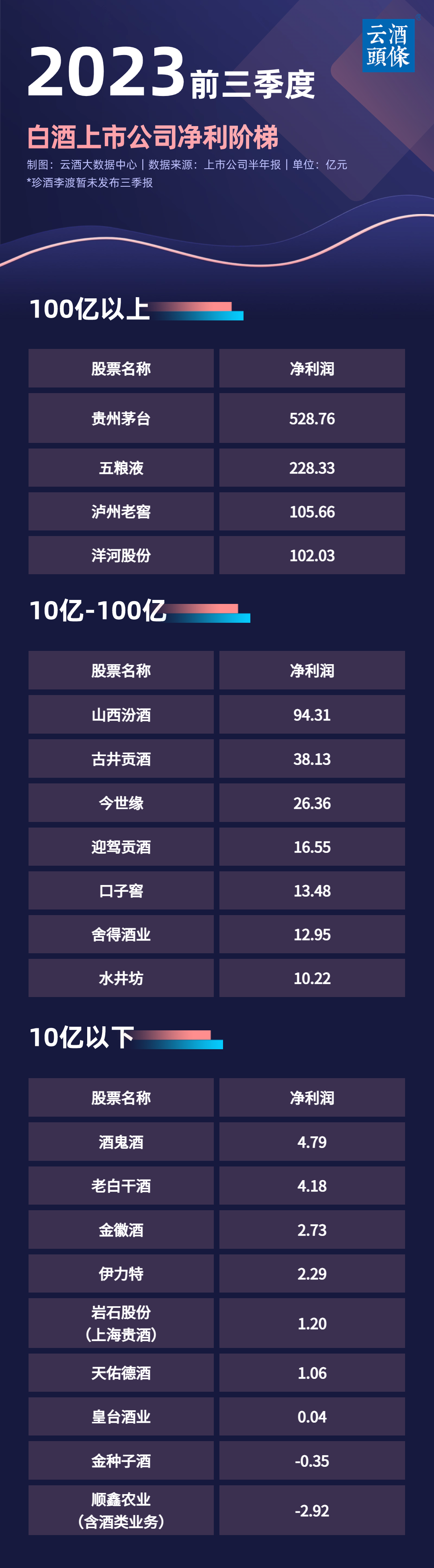

核心觀點: 從2023年前三季度凈利潤增速突出的酒企來看,,具備“結構性”優(yōu)勢的酒企,能催生更強的對沖能力和抗壓能力,,在復雜多變的市場環(huán)境中,,更具增長優(yōu)勢。 文|云酒大數(shù)據(jù)中心 (ID:YJTT2016) 上月底,,除港股珍酒李渡未披露外,,國內(nèi)20家A股白酒上市企業(yè)2023年三季報已悉數(shù)披露完畢。 從凈利潤表現(xiàn)來看,,20家白酒上市企業(yè)呈梯度分布,,分化加速凸顯,增速呈現(xiàn)兩極分化,。 云酒大數(shù)據(jù)中心梳理發(fā)現(xiàn),,在20家白酒上市企業(yè)中,山西汾酒,、瀘州老窖,、古井貢酒、今世緣,、迎駕貢酒,、金徽酒、伊力特,、巖石股份(上海貴酒)8家企業(yè)營收,、凈利增速均超過20%,其中,,山西汾酒,、古井貢酒、迎駕貢酒,、伊力特,、巖石股份(上海貴酒)5家企業(yè)凈利潤增速更是保持在30%以上,涌現(xiàn)出了一支“高增長隊伍”,。 如今,,白酒市場呈現(xiàn)出“增長收斂”的趨勢,白酒行業(yè)或許已經(jīng)離開了增長的“高速區(qū)間”,,進入到了競爭更為激烈的“中速區(qū)間”,。 在當前行業(yè)背景下,這種“集群式”高增長意味著什么,? ? 近半數(shù)利潤高增 腰部及以下成主力 前三季度,,20家白酒上市企業(yè)實現(xiàn)營收合計3111.62億元,,同比增長15.91%;歸母凈利潤合計1189.8億元,,同比增長18.92%,。 其中,超過凈利潤整體增速的有貴州茅臺,、山西汾酒,、瀘州老窖、古井貢酒,、今世緣,、迎駕貢酒、金徽酒,、伊力特,、巖石股份(上海貴酒)共9家企業(yè),。 具體來看,,前三季度凈利潤增速在不同階梯皆有分布。云酒大數(shù)據(jù)中心將其分為五檔,,分別是30%以上/20%-30%/10%-20%/0-10%/0以下,,具體如下圖。 云酒大數(shù)據(jù)中心發(fā)現(xiàn),,前三季度凈利潤高增長群體中,,前三強延續(xù)了“穩(wěn)健”的風格,頭部中的山西汾酒、瀘州老窖和古井貢酒則一如既往突飛猛進,。值得注意的是,腰部企業(yè)和中小企業(yè)亦不乏“高增”選手,,已成為高增隊伍中的主要力量,,在前三季度前8強中,占據(jù)了5席,。 一時之強或許代表不了什么,,也難免存在“偶然”的因素。但當我們以5年,、10年的跨度看這幾家高增長企業(yè),,或許更能發(fā)現(xiàn)其增長態(tài)勢延續(xù)的可能性。 ? 誰會繼續(xù)高增長,? 云酒大數(shù)據(jù)統(tǒng)計了前三季度凈利潤增速前8家企業(yè)近年的增長情況,。可以預測的是,,絕大部分的增長具有延續(xù)性,,而部分企業(yè)還有待觀察。 2017年以后,,山西汾酒營收和凈利潤始終在高速增長,,特別是凈利潤增速水平長期保持在30%以上。在2019年突破百億后,,山西汾酒“加速度”愈發(fā)顯現(xiàn),,僅用三年即突破200億,300億大關僅剩臨門一腳,。 2017年,,山西汾酒的營收為63.6億元,到了2022年,,已猛漲至260億元,,凈利潤也從9.44億元一路高漲至80.96億元,利潤同比增速分別約為56%/55%/32%/59%/73%/52%,。 從利潤數(shù)據(jù)來看,,20家白酒上市公司中,前三季度共有4家企業(yè)利潤總額超過百億,,瀘州老窖以105.66億元排名第三,,利潤營收占比高達48.15%,僅次于茅臺,。 過去7年時間里,,除了特殊的2020年外,瀘州老窖的凈利潤增速始終保持在30%以上,平均增速為31.62%,,且凈利潤在總營收中的占比也從2016年的23.16%上升至48.15%,。 在業(yè)績排名前十的上市酒企中,古井貢酒凈利潤增速高居榜首,,展現(xiàn)出強勁的增長勢頭,。古井貢酒去年的營收基數(shù)可不低,在保持營收增速不減的同時,,凈利呈現(xiàn)出加速增長的態(tài)勢,。 在上一輪白酒調整期,即最艱難的2013年和2014年,,有且只有茅臺和古井貢酒實現(xiàn)了正增長,。在近十年中,茅臺是復合增長率最高的企業(yè),,緊隨其后的則是山西汾酒和古井貢酒,。 此外,在前三季度,,古井貢酒營業(yè)收入同比增長25%,,營業(yè)成本、銷售費用,、管理費用相應才增加了11%/20%/19%,,古井貢酒用更少的成本、費用,,實現(xiàn)了更高增速的收入,。 無論是第三季度,還是前三季度,,今世緣的營收,、凈利潤增幅都在25%以上,最低都達到26.38%,?;仡櫞饲皟蓚€季度的增長,可以發(fā)現(xiàn),,今世緣在2023年每一個季度的增長都是如此,,增幅同樣都在25%以上。 而這樣的趨勢,,從2021年就已露出端倪,。2021年,今世緣營收,、凈利潤同比增長25.13%/29.50%,;2022年,營收、凈利潤同比增幅雖不及之前,,但也都超過23%,,分別是23.09%/23.34%。 可以看出,,跨越50億之后,,今世緣就走在高增長的道路上,而且增勢,、增幅都很穩(wěn)定。 2015年,,迎駕貢酒在A股主板上市,,營收從2015年的29.27億元增至2022年的55.05億元,同期,,凈利潤也從5.3億元增至17.05億元,。 上市7年來,迎駕貢酒營收增長了88%,,凈利潤增長了221%,。自2021年一季度以來,行業(yè)進入深度調整期起,,迎駕貢酒已經(jīng)連續(xù)11個季度同比保持不少于19%的增速,,顯示出很強的韌性與潛力。 雖然進入白酒賽道的時間不長,,但上海貴酒始終保持著高增長,,且增勢、增幅都居于行業(yè)前列,。 2021年,、2022年以及2023前三季度,上海貴酒營收分別為6.03億元/10.91億元/13.54億元,。從億級營收到十億級營收,,上海貴酒僅用了三年的時間。 同處西北地區(qū)的金徽酒和伊力特在今年凈利潤開始回升,,實現(xiàn)正增長,。其中金徽酒在2021年、2022年凈利潤下滑,,2023年三季度營收,、凈利潤雙雙“兩位數(shù)”增長。伊力特近年凈利潤頻頻下滑,,2019年-2021年伊力特凈利潤分別為4.47億元/3.42億元/3.13億元,,同比增長4.43%/-23.48%/-8.53%。 ? “結構性”優(yōu)勢突出 從2023年前三季度凈利潤增速突出的酒企來看,發(fā)展結構優(yōu)勢突出,,在復雜多變的市場環(huán)境中,,更具增長優(yōu)勢。 首先,,從產(chǎn)品結構來看,。 山西汾酒在“抓青花、強腰部,、穩(wěn)玻汾”的產(chǎn)品戰(zhàn)略指導下,,推動產(chǎn)品結構順利向高端化邁進。年初至今,,山西汾酒高價位的酒類產(chǎn)品占公司總營收的74.01%,,達到197.92億元。 瀘州老窖產(chǎn)品結構調整獲得巨大成功,,實現(xiàn)了全價格體系,、全產(chǎn)品概念、全包裝形態(tài)的產(chǎn)品體系全覆蓋,。以上半年數(shù)據(jù)舉例,,今年1-6月,瀘州老窖中高檔酒收入繼續(xù)增長,,營收達129.9億元,,同比增長25.24%,占總營收比例高達89.02%,。 古井貢酒產(chǎn)品體系逐步優(yōu)化,。今年1到6月,年份原漿,、古井貢酒,、黃鶴樓及其他分別實現(xiàn)銷售收入87.61億元/11.11億元/11.08億元,同比增長分別為30.67%/23.26%/1.63%,,毛利率分別為85.15%/59.21%/65.71%,。 今世緣產(chǎn)品結構穩(wěn)固,不僅覆蓋全價位帶,,還有各自相應的消費場景,。2023年前三季度,出廠指導價300元/瓶以上的特A+類產(chǎn)品實現(xiàn)營業(yè)收入54.41億元,,同比增長25.24%,,占公司收入比重為65.06%??傮w而言,,百元以上中高端產(chǎn)品銷售占比高達93.13%,。 迎駕貢酒明確表示,其業(yè)績增長主要系以洞藏系列為代表的中高檔白酒產(chǎn)品收入增長,。迎駕貢酒2022年中高檔酒,、普通酒分別實現(xiàn)營收39.3億元/12.7億元,銷量分別提升20.0%/2.2%,,噸價分別提升6.3%/1.3%,。其中,中高檔酒量價雙升,。 金徽酒根據(jù)各地白酒消費環(huán)境合理布局產(chǎn)品,,例如在在甘肅省實現(xiàn)了全價位、全渠道,、全區(qū)域覆蓋,。前三季度,金徽酒高檔產(chǎn)品累計銷售13.72億元,,同比增長33.05%;中檔產(chǎn)品累計銷售6.05億元,,同比增長23.77%,。 伊力特高檔酒前三季度銷售收入為10.9億元,比去年前三季度銷售收入8.21億元,,同比增長33.34%,;直銷產(chǎn)品前三季度銷售收入為2.06億元,比去年前三季度銷售收入8777.30萬元,,同比增長135.12%,。 上海貴酒堅持對產(chǎn)品結構進行優(yōu)化,在聚焦醬酒主賽道的同時,,通過多品牌,、多香型、多模式,,切入多個細分市場,,形成了多元化產(chǎn)品矩陣。 其次,,從市場結構來看,。 山西汾酒在外省市場取得了階段性的突破,隨著全國化布局的逐步推進,,其將釋放更強大的品類和品牌勢能,。前三季度,山西汾酒省外市場營收增長17.97%,,達到159.36億元,,占比60.12%,。到今年6月底,其全國可控的終端數(shù)量達到120萬家,,渠道和終端的掌控能力進一步增強,。 在過去三季度中,瀘州老窖與經(jīng)銷商之間表現(xiàn)出了超高的黏性和信任度,。另一面,,瀘州老窖國際化之路也正如火如荼的進行。 古井貢酒全國化覆蓋率達到70%以上,,省內(nèi),、省外結構比為6:4,其全國化進程正不斷走向縱深,。三季報顯示,,省內(nèi)市場繼續(xù)保持較高的增長態(tài)勢。 前三季度,,今世緣省外市場實現(xiàn)營收6.05億元,,同比增長40.42%。就比例而言,,省外市場占比仍然較低,,但從增幅來看,今世緣以“周邊化,、板塊化”為主線的全國化戰(zhàn)略卻頗有行穩(wěn)致遠的意味,。 2023年上半年,迎駕貢酒省內(nèi)營收7.45億,,省外營收4.03億,,省內(nèi)經(jīng)銷商達到726個,凈增加35個,;省外經(jīng)銷商669個,,凈增加21個。 前三季度,,金徽酒按照“布局全國,,深耕西北,重點突破”的戰(zhàn)略路徑,,金徽酒各銷售區(qū)域營收穩(wěn)健增長,,增速均超過20%,通過區(qū)域擴張,,市場份額進一步提升,。2023年前三季度,省外及其他地區(qū)實現(xiàn)銷售收入4.72億元,,同比增長20.61%,;伊力特疆內(nèi),、疆外實現(xiàn)銷售收入分別為9.56億元/2.35億元,同比增長4.76%/14.22%,。 上海貴酒則在渠道上創(chuàng)新突破,。從2022年報披露的數(shù)據(jù)來看,經(jīng)銷商模式,、團購模式,、線上渠道貢獻的營收占比分別為70.80%/20.09%/9.11%??梢?,經(jīng)銷商渠道是上海貴酒的主要出貨方式。 云酒頭條(微信號:云酒頭條)認為,,白酒行業(yè)加速步入漸進式增長階段,,由過去追求規(guī)模,追求速度,,向“高質量”為本,、協(xié)調、健康發(fā)展轉變,,在本輪調整期及今后,,高質量發(fā)展的能力,將深刻影響行業(yè)走勢,,高質量發(fā)展領先的企業(yè),,將占據(jù)戰(zhàn)略性,、決定性的競爭優(yōu)勢,。 而具備“結構性”優(yōu)勢的酒企,無疑將具備更強的對沖能力和抗壓能力,。