白酒產(chǎn)量連續(xù)三個月同比正增長,,說明了什么,?

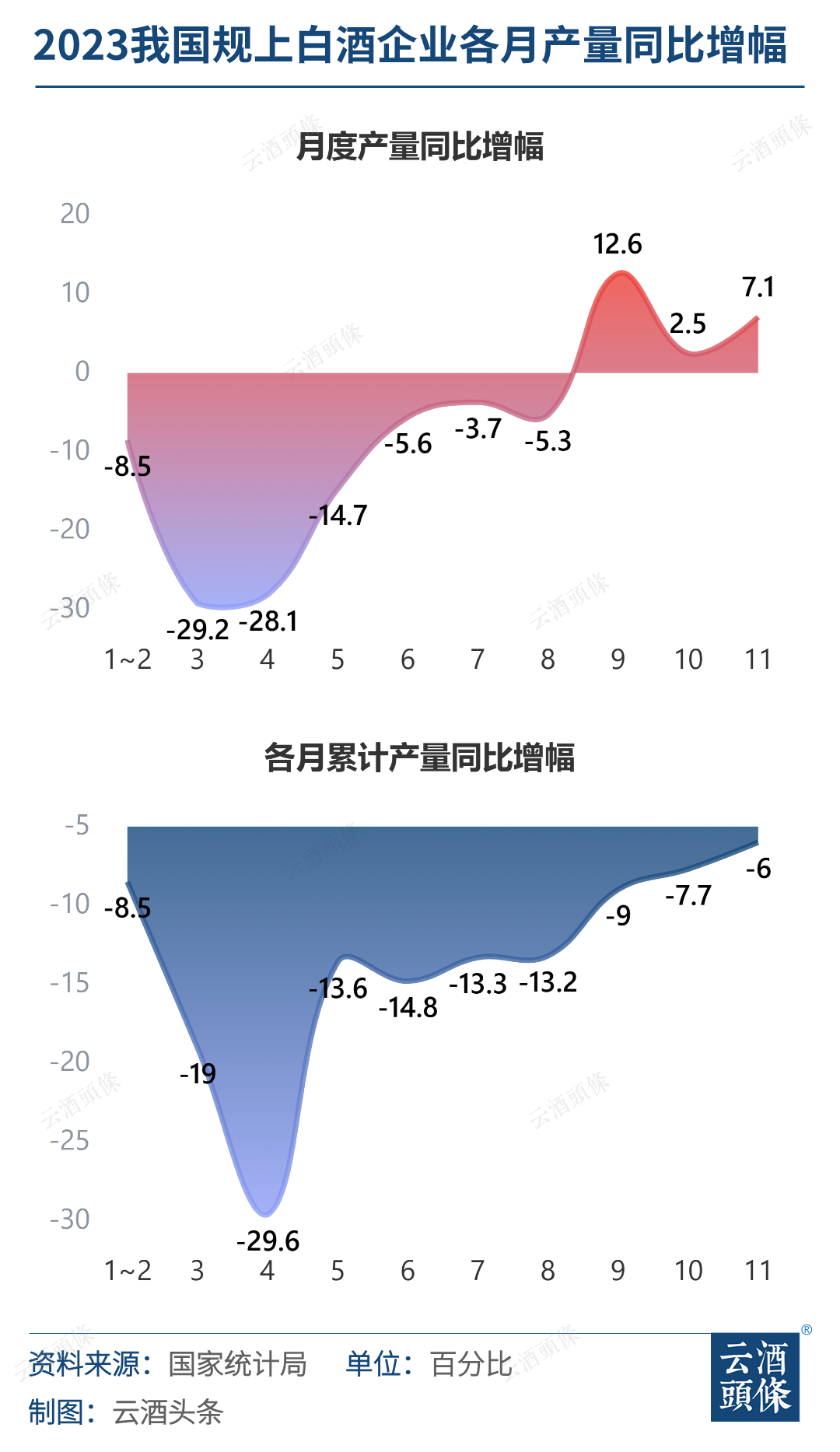

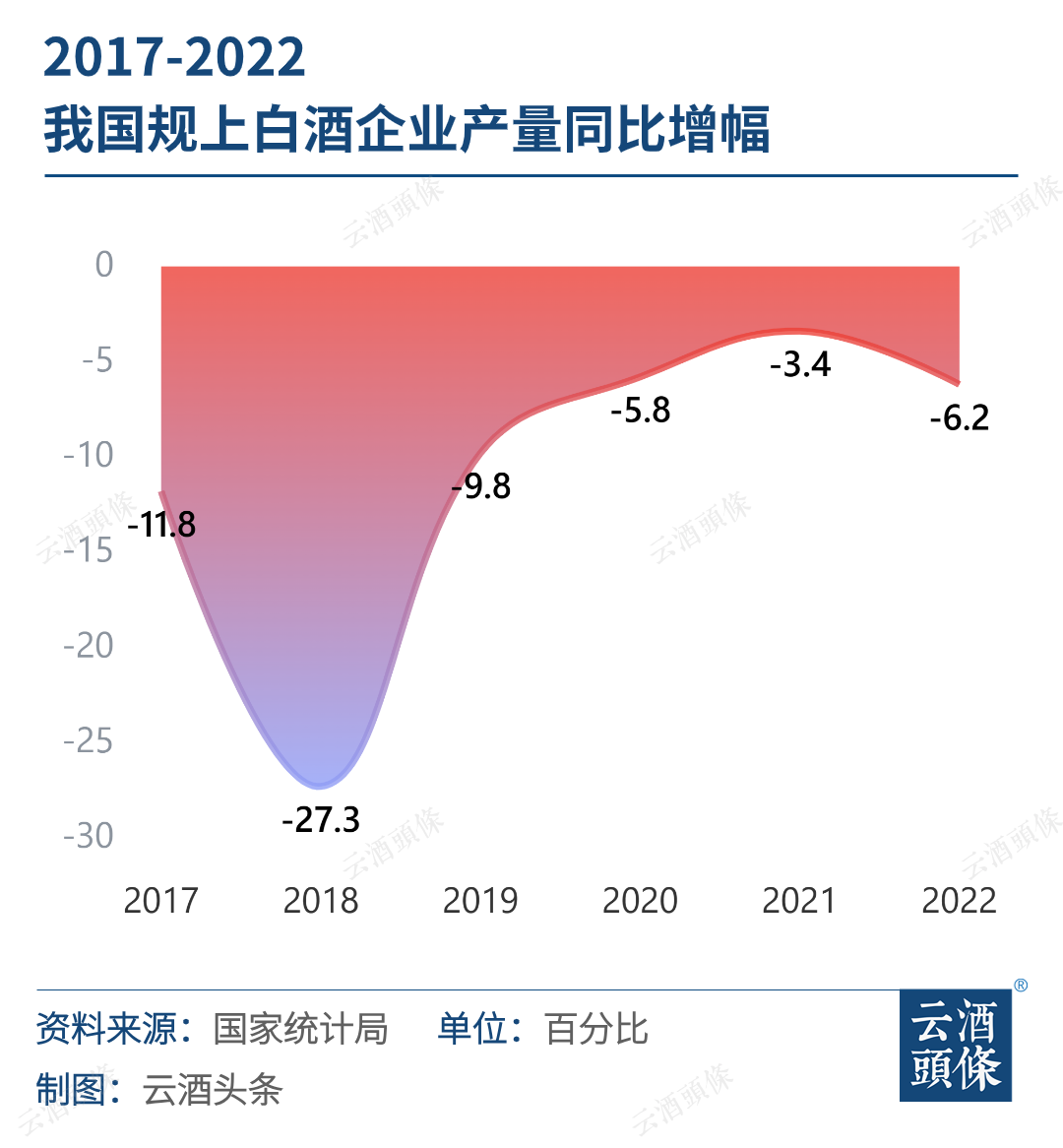

國家統(tǒng)計局數(shù)據(jù)顯示,今年11月,,國內(nèi)規(guī)模以上企業(yè)白酒(折65度,,商品量)產(chǎn)量為46.9萬千升,同比提升7.1%,。 這已是白酒產(chǎn)量自今年9月以來,,連續(xù)第三次實現(xiàn)同比正增長。同時,,今年1-11月白酒行業(yè)產(chǎn)量跌幅逐步收窄至6%,。從供給端看,白酒加速出清,,預(yù)計未來仍將延續(xù)下行趨勢,。 上述數(shù)據(jù)顯示,行業(yè)整體正從谷底復(fù)蘇,,也反映出企業(yè)對2024年白酒消費市場信心的加強,。 █?產(chǎn)量連續(xù)三月正增長 今年1-11月,規(guī)上白酒企業(yè)累計白酒產(chǎn)量為395.8萬千升,,同比下滑6%,。 分解來看,今年上半年白酒行業(yè)產(chǎn)量下滑14.8%,,而9,、10、11月單月規(guī)模以上白酒企業(yè)產(chǎn)量均實現(xiàn)正增長,,產(chǎn)量分別為42萬千升,、41.1萬千升、46.9萬千升,,同比增幅分別為12.6%,、2.5%和7.1%。 這三個月的連續(xù)正增長,,一舉扭轉(zhuǎn)了今年以來規(guī)上白酒企業(yè)持續(xù)減產(chǎn)的趨勢,。今年3月,,規(guī)上白酒企業(yè)月度產(chǎn)量一度同比下滑29.2%。隨后在4,、5月中,,白酒產(chǎn)量的下降也都維持在高位。 除去消費淡季的季節(jié)因素,,白酒行業(yè)整體在2023年春節(jié)旺季過后,,對酒類消費市場的謹慎態(tài)度,或是導(dǎo)致白酒產(chǎn)量大幅下滑的重要原因,。 而9-11月的正增長,也將白酒產(chǎn)量從8月底13.2%的降幅,,進一步收窄至6%,。下半年消費復(fù)蘇對行業(yè)帶來的積極促動效果明顯。 值得關(guān)注的是,,納入國家統(tǒng)計局統(tǒng)計的規(guī)模以上企業(yè),,起點標準為年主營業(yè)務(wù)收入2000萬元,并且反映的是連續(xù)兩年均被納入統(tǒng)計的企業(yè)生產(chǎn)變化,,去年和今年新增的規(guī)上企業(yè)并不會被納入統(tǒng)計,。 按照2022年規(guī)上白酒企業(yè)數(shù)量進一步縮減至963家來看,今年白酒行業(yè)在9-11月呈現(xiàn)出的產(chǎn)量增長,,大部分是由頭部企業(yè)完成的,,白酒行業(yè)集中度還在提升。 而依照最新數(shù)據(jù),,今年1-7月,,我國白酒規(guī)上企業(yè)總數(shù)已增至980家,這也是2017年以來,,白酒規(guī)上企業(yè)數(shù)量首次出現(xiàn)正增長,。 █?頭部企業(yè)產(chǎn)能擴張仍在加速 進一步聚焦到產(chǎn)區(qū)和企業(yè)來看,這一輪次的產(chǎn)能增長,,依舊是以名優(yōu)產(chǎn)區(qū)和名優(yōu)品牌為核心,。 中國酒業(yè)協(xié)會《2023中國白酒產(chǎn)業(yè)發(fā)展年度報告》顯示,當(dāng)前白酒產(chǎn)能擴張以名酒企業(yè)的優(yōu)質(zhì)產(chǎn)能為主,,白酒六大產(chǎn)區(qū)平穩(wěn)增長,,未來規(guī)劃的產(chǎn)能較大。 按照規(guī)劃,,到2025年,,遵義、宜賓,、瀘州,、呂梁,、亳州五大產(chǎn)區(qū)的產(chǎn)能將超過430萬千升。 其中,,僅宜賓,、瀘州產(chǎn)區(qū)的產(chǎn)能規(guī)劃便達300萬千升。按白酒行業(yè)目前的產(chǎn)量趨勢來看,,宜賓,、瀘州產(chǎn)區(qū)的白酒產(chǎn)量未來將占到行業(yè)總產(chǎn)量的一半以上。 同時,,頭部企業(yè)的產(chǎn)能擴張正在加速,。 以醬酒為例,此前云酒頭條曾在下沙季對貴州醬酒企業(yè)進行產(chǎn)能測算,,僅醬酒頭部企業(yè)2023到2024年度投產(chǎn)量已超過30萬噸,。另有40%左右的中小企業(yè)在減少投產(chǎn)量。 從行業(yè)整體來看,,名優(yōu)酒企在產(chǎn)能設(shè)計層面,,基本都保持一致的擴張進度。在馬太效應(yīng)的加速下,,酒企之間的競爭淘汰賽還在加劇,。 因此,今年9-11月白酒產(chǎn)能整體上升,,直接反映出下半年酒類消費回暖,,同時也凸顯了頭部企業(yè)對于2024年行業(yè)發(fā)展信心的加強。 東興證券認為,,產(chǎn)量的回暖直接代表行業(yè)內(nèi)企業(yè)對明年白酒消費態(tài)度的轉(zhuǎn)變,,隨著經(jīng)濟的持續(xù)復(fù)蘇,酒類消費也會持續(xù)回暖,,表示看好明年白酒消費的整體恢復(fù),,短期關(guān)注春節(jié)備貨情況,長期看好經(jīng)濟復(fù)蘇下白酒企業(yè)經(jīng)營景氣的回升,。 █?春節(jié)旺季到來,,白酒行業(yè)沖刺業(yè)績 進入12月,白酒行業(yè)迎來傳統(tǒng)的“開門紅”沖刺,。 數(shù)據(jù)顯示,,2022年12月份的白酒產(chǎn)量達到了74.1萬千升,環(huán)比增長19.1%,,在2022年10,、11月份白酒產(chǎn)量分別環(huán)比增長5.9%、8.7%,。 可以看到,,隨著年底消費旺季到來,,白酒產(chǎn)量第四季度連續(xù)增長,具備確定的規(guī)律性,。今年12月份的白酒產(chǎn)量,,在前兩個月的高基數(shù)上,將有望繼續(xù)上升,。 同時,,各酒企的春節(jié)促銷正在緊鑼密鼓地進行當(dāng)中。2024春節(jié)在2月份,,這也意味著這一次的春節(jié)旺季銷售戰(zhàn)線與上一年相比,,將被拉長一月。 國金證券分析認為,,綜合近期酒企調(diào)研反饋,,行業(yè)龍頭酒企及當(dāng)下具備向上勢能的酒企仍能兌現(xiàn)相對高質(zhì)的業(yè)績,無需過度擔(dān)憂業(yè)績置信度及開門紅情況,。 結(jié)合前三個月白酒產(chǎn)量的持續(xù)增加以及白酒行業(yè)整體“量跌價升”的趨勢來看,,2024年一季度白酒行業(yè)的銷售增長,,將更加值得期待,。

![]()