首次,!蘇威,、日威出口量額雙降,全球威士忌市場(chǎng)機(jī)會(huì)看中國

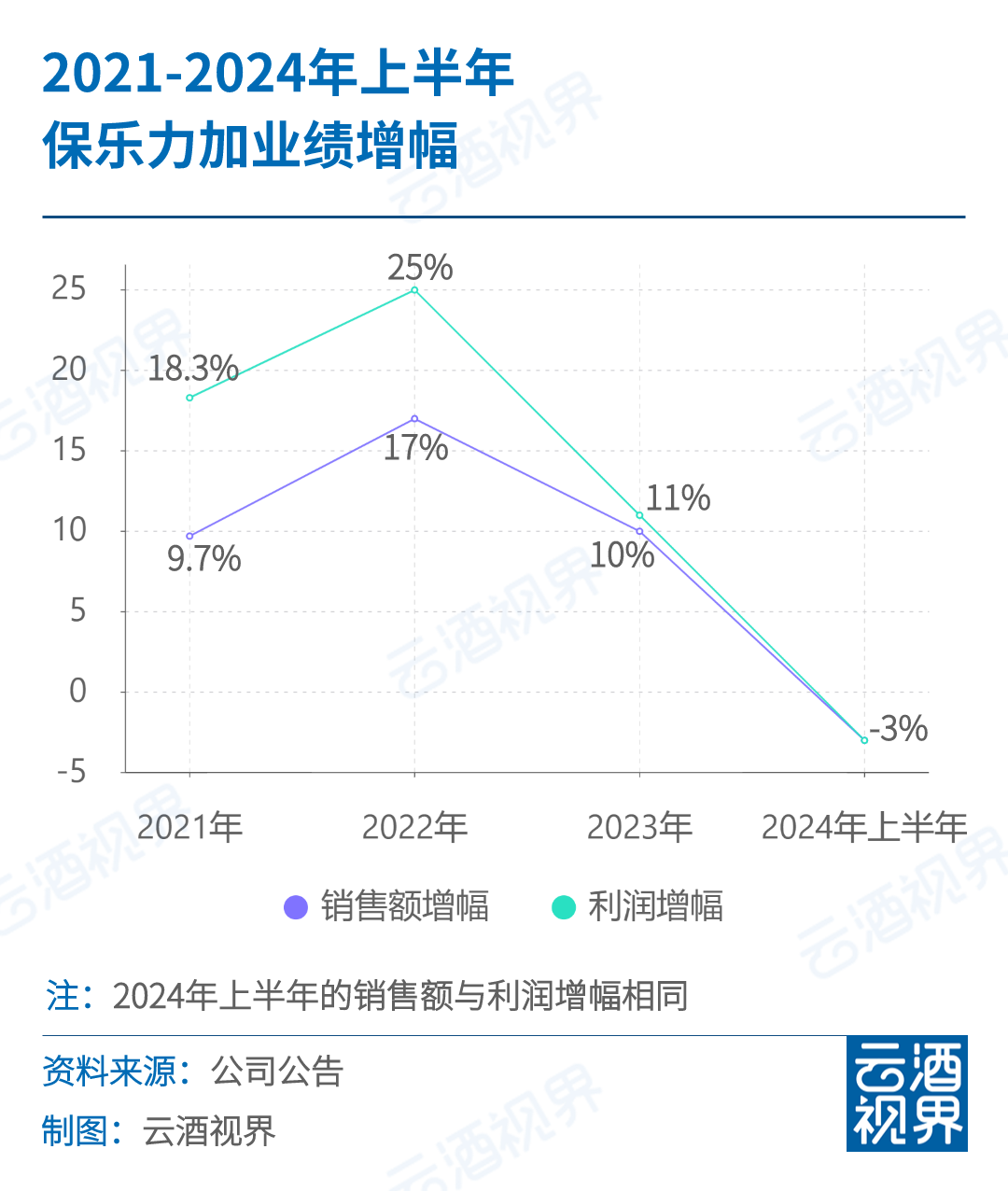

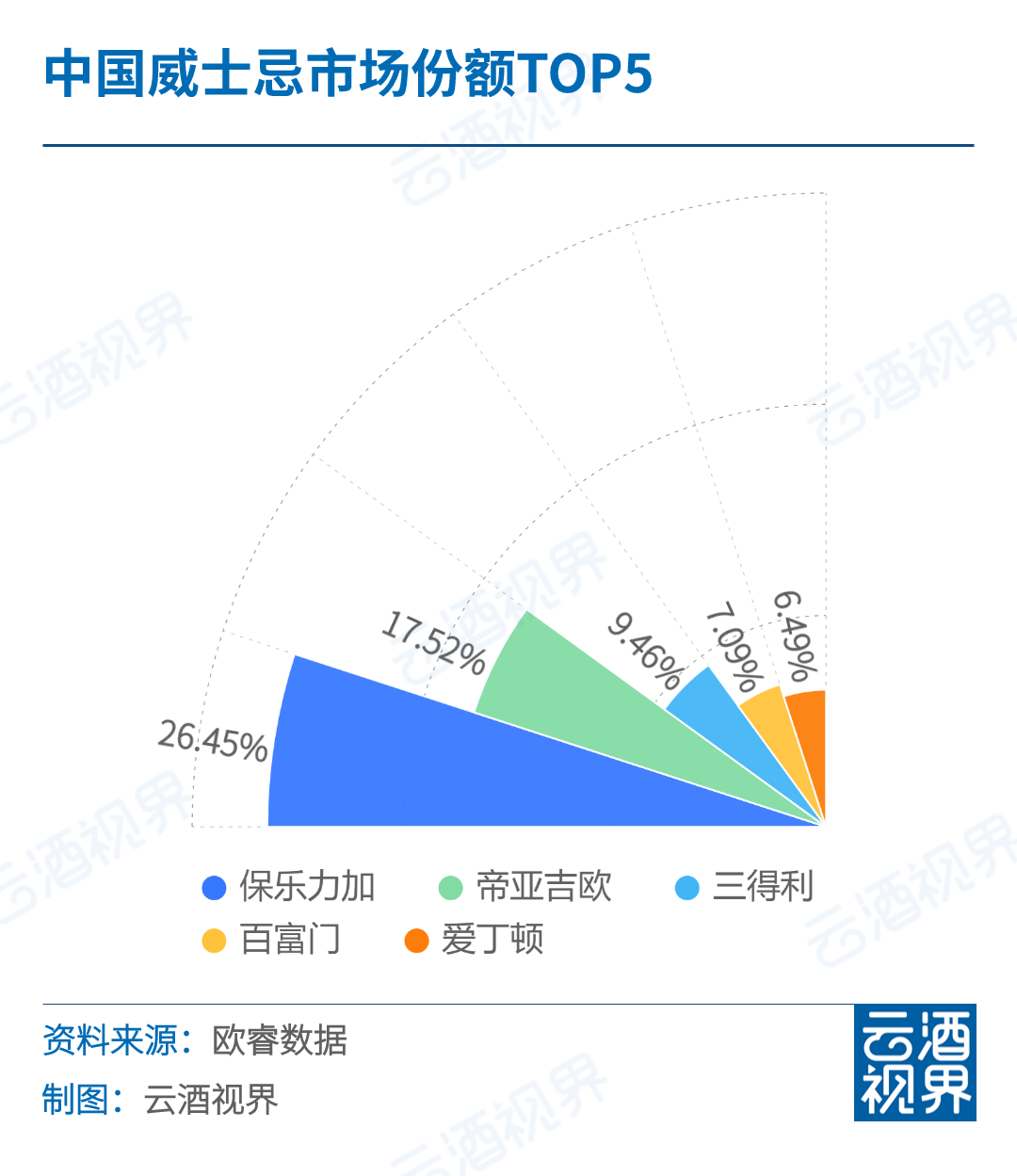

出品丨云酒視界 根據(jù)蘇格蘭威士忌協(xié)會(huì)(SWA)數(shù)據(jù),,2023年蘇格蘭威士忌全球出口額56億英鎊,,同比下滑9.5%,;出口量13.5億瓶(700ml/瓶),,同比下滑19.2%。 這是蘇格蘭威士忌近三年來首次出現(xiàn)量額雙跌,但出口額仍較2019年增長(zhǎng)14%,,出口量同比增長(zhǎng)3%,。 作為全球主要威士忌出口地,蘇格蘭威士忌在全球市場(chǎng)占比能夠達(dá)到六成以上,,蘇威出口的下滑,某種程度上也能夠反應(yīng)威士忌消費(fèi)的降溫,。 █ 回歸常態(tài)化增長(zhǎng) SWA分析,2022年因全球市場(chǎng)重新開放,,蘇格蘭威士忌出口額取得大幅增長(zhǎng),,2023年受到消費(fèi)下行以及成本上升影響,,出口數(shù)據(jù)的變動(dòng)表明其對(duì)全球出口正在回歸常態(tài)化,。 2019年,,蘇格蘭威士忌出口額為49.1億英鎊,,出口量為13.1億瓶,。2023年較2019年,,出口額增長(zhǎng)14%,出口量增長(zhǎng)3%,,表現(xiàn)出強(qiáng)勁的增長(zhǎng)力,。 除了蘇格蘭威士忌,日本威士忌的消費(fèi)熱度在2023年也出現(xiàn)明顯下滑,。 根據(jù)日本海關(guān)總署公布的數(shù)據(jù),, 2023年日本威士忌出口額約為501.2億日元,同比下滑10.6%,;出口量約1292.7萬升,,同比下滑9.3%,近十年來首次出現(xiàn)量額雙跌,。 中國大陸是日威的第一大出口地,,2023年出口額下滑28%,出口量下滑32.6%,。在日威前十出口地中,,僅有中國臺(tái)灣以及澳大利亞兩個(gè)市場(chǎng)出現(xiàn)增長(zhǎng)。 全球威士忌第二大出口國——美國,,2023年威士忌出口增長(zhǎng)9%,。美國烈酒委員會(huì)(Discus)發(fā)布的《美國烈酒出口報(bào)告》顯示,2023年威士忌出口14億美元,,雖低于此前超雙位數(shù)的增長(zhǎng),仍創(chuàng)下新記錄,,在烈酒出口比例中達(dá)到63%,。 回歸常態(tài)、增速放緩,,是2023年全球威士忌市場(chǎng)的主旋律,,也是全球烈酒消費(fèi)一個(gè)主流趨勢(shì)。 此前保樂力加便表示,,烈酒行業(yè)經(jīng)歷了三年超級(jí)周期,,現(xiàn)在全球烈酒市場(chǎng)整體已經(jīng)正常化,。2024財(cái)年上半年(2023年7月1日-12月31日),,保樂力加銷售額為65.9億歐元,有機(jī)下滑3%,;凈利潤(rùn)21.44億歐元,,有機(jī)下滑3%,。 而在2021、2022,、2023財(cái)年,,保樂力加分銷售額分別實(shí)現(xiàn)9.7%、17%,、10%的有機(jī)增長(zhǎng),,利潤(rùn)則分別實(shí)現(xiàn)18.3%、25%,、11%的有機(jī)增長(zhǎng),。 帝亞吉?dú)W在2021、2022財(cái)年的銷售額同樣保持雙位數(shù)增長(zhǎng),。而去年下半年,,帝亞吉?dú)W僅單一麥芽威士忌銷售收入下滑27%,其中尊尼獲加下滑13%,。 █ 國內(nèi)威士忌風(fēng)潮仍勁 盡管2023年蘇格蘭威士忌出口下滑明顯,,但在國內(nèi)市場(chǎng),仍然取得增長(zhǎng),。 中國是蘇格蘭威士忌排名前五的出口目的地,,SWA數(shù)據(jù)顯示,2023年其對(duì)中國大陸出口額微增1%,,對(duì)比2021年的84.9%來看,,蘇格蘭威士忌在中國的消費(fèi)熱度明顯降低,市場(chǎng)也更趨于飽和,。 根據(jù)中國海關(guān)數(shù)據(jù),,2023年英國威士忌進(jìn)口額增長(zhǎng)約為1.4%,進(jìn)口量增長(zhǎng)7.6%,,升價(jià)則增長(zhǎng)約6%,,英國威士忌在國內(nèi)市場(chǎng)份額進(jìn)一步提升至85%。 日本作為我國第二大威士忌進(jìn)口來源國,,雖然2023年數(shù)據(jù)出現(xiàn)明顯下滑,,但價(jià)格仍然保持上升,增幅達(dá)到21%,。 此外,,從整體來看,在進(jìn)口量下滑0.6%的情況下,,我國威士忌的進(jìn)口總額增長(zhǎng)4.7%,,約5.85億美元,升價(jià)達(dá)17.93美元,,上漲超過5%,。 量減,、價(jià)增,進(jìn)口威士忌2021年在國內(nèi)酒類消費(fèi)市場(chǎng)猛增之后,,雖增速放緩,,但仍然顯示出高端屬性,高價(jià)產(chǎn)品明顯更受歡迎,。 根據(jù)歐睿數(shù)據(jù),,中國威士忌市場(chǎng)份額前五名公司為保樂力加、帝亞吉?dú)W,、三得利,、百富門、愛丁頓,,市場(chǎng)份額分別為26.45%,、17.52%、9.46%,、7.09%,、6.49%。 根據(jù)保樂力加2024財(cái)年上半年財(cái)報(bào),,雖中國市場(chǎng)下滑9%,,但保樂力加仍對(duì)中國市場(chǎng)持樂觀態(tài)度,特別是對(duì)威士忌銷售增長(zhǎng)的信心,。 目前,,威士忌品類在國內(nèi)烈酒市場(chǎng)中的容量不足百億。除了進(jìn)口品牌,,本土品牌的逐漸發(fā)力,,正在為威士忌市場(chǎng)帶來更多活力。 2023年底,,保樂力加中國本土威士忌品牌疊川正式推出,,同樣定位高端市場(chǎng)。保樂力加對(duì)該品牌帶來的增量相當(dāng)期待,。 同時(shí),洋河股份,、瀘州老窖,、古井貢酒、郎酒,、天佑德,、勁酒、江小白,、古越龍山等本土企業(yè)在威士忌賽道上的投入也越來越多,,“本土特色”威士忌的誕生,,正在進(jìn)一步創(chuàng)新國內(nèi)威士忌的消費(fèi)文化。 有理由相信,,隨著國內(nèi)消費(fèi)者對(duì)威士忌的認(rèn)知度和接受度的不斷提高,,以及本土企業(yè)持續(xù)發(fā)力,未來國內(nèi)威士忌消費(fèi)市場(chǎng)有望實(shí)現(xiàn)更加快速和穩(wěn)健的擴(kuò)容,。