從三季報看白酒的提價空間與模型

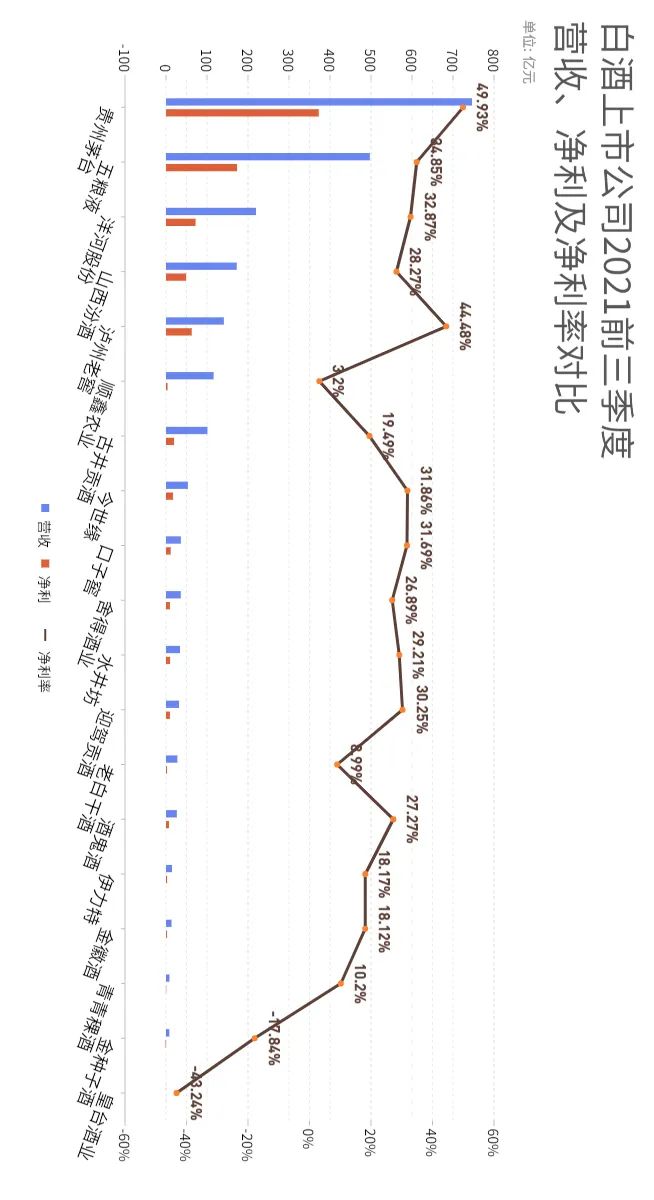

從白酒上市公司2021年三季報來看,,以高端增長為代表的結(jié)構(gòu)性升級,,已成為決定公司業(yè)績走勢,影響市場競爭格局的關(guān)鍵因素。在同期的市場端,茅臺酒再創(chuàng)新高,,一線名酒主力高端產(chǎn)品的價格表現(xiàn)穩(wěn)中有升,,部分省酒龍頭在高端市場表現(xiàn)提升顯著,。 這也引發(fā)了我們對白酒市場結(jié)構(gòu)的進一步思考:能否增長,?如何增長,?誰能增長? ? 利潤“大”年 盡管只反映了本年度前9個月的業(yè)績情況,,但已可確定,,今年將是白酒的一個利潤大年。 除順鑫農(nóng)業(yè)(牛欄山)之外,,18家白酒上市公司在前三季度實現(xiàn)營收總額2168.37億元,,同比增長24.57%,同比2019年增長27.08%,;實現(xiàn)凈利潤總額821.14億元,,同比去年增長19.61%,同比2019年增長31.65%,,整體凈利潤率高達37.87%,。 其中,有11家公司的凈利潤增幅高于營收增幅,,山西汾酒營收增幅66.24%,,凈利潤增幅95.13%;瀘州老窖營收增幅21.65%,,凈利潤增幅30.32%,;舍得酒業(yè)營收增幅度104.54%,凈利潤增幅211.92%,;金徽酒營收增幅28.31%,,凈利潤增幅53.08%,青青稞酒營收增幅52.50%,,凈利潤增幅232.74%,。利潤增幅明顯高于營收增幅,這種增長特點,,意味著上述企業(yè)的利潤水平在今年有了相當可觀的提高,。 在利潤率方面,除金種子和皇臺酒業(yè)尚處于虧損狀態(tài)之外,,僅有衡水老白干一家的凈利潤率未達兩位數(shù)(9.0%);貴州茅臺和瀘州老窖凈利潤率均高于40%,,分別達到49.93%,、44.48%;五糧液,、洋河股份,、今世緣,、口子窖、迎駕貢酒等五家酒企均高于30%,,山西汾酒,、舍得酒業(yè)、水井坊,、酒鬼酒均高于20%,。 合計起來,凈利潤率超過20%水平線的白酒上市公司,,共有11家,。 當然,上市公司們的利潤盛宴,,并不等同于行業(yè)性的高利潤發(fā)展,,2021年上半年,957家白酒規(guī)上企業(yè),,累計完成銷售收入3340.29億元,,累計實現(xiàn)利潤總額953.21億元,利潤率為28.53%,,若扣除上市公司們的營收和凈利潤,,則非上市白酒企業(yè)利潤率僅有21.52%。 ▼白酒上市公司2021前三季度凈利潤率對比(旋轉(zhuǎn)可查看大圖) ? 消費升級 不僅是高端 良好的利潤表現(xiàn),,來自酒企產(chǎn)品結(jié)構(gòu)升級,,這種升級不僅限于高端價格帶,更包含了次高端,、中檔等多層次價格領(lǐng)域,。 瀘州老窖方面,公司今年以來的利潤增長,,主要來自其“中高檔”酒類銷售收入增加,,其中既包括國窖1573在千元檔附近的良好表現(xiàn),多地反饋全年任務(wù)基本完成,,也包括百年瀘州老窖窖齡酒為代表的腰部系列產(chǎn)品的高增長,,僅在今年上半年,窖齡酒銷售額便已超過2020年全年,,創(chuàng)下歷史新高,。 在安徽,迎駕貢酒在第三季度實現(xiàn)營業(yè)收入10.95億元,,其中以生態(tài)洞藏系列,、迎駕金星系列、迎駕銀星系列為代表的中高檔產(chǎn)品,,實現(xiàn)銷售收入7.37億元,,占到本季度營收總量的67.31%,;口子窖同樣通過“高檔產(chǎn)品銷量、收入增加”,,實現(xiàn)了業(yè)績和利潤的優(yōu)化,,其于今年上半年推出全新戰(zhàn)略產(chǎn)品“口子窖兼香518”,繼續(xù)聚焦500元的次高端價位帶,。 在江蘇,,今世緣的“A+”類產(chǎn)品(出廠指導(dǎo)價300元以上)實現(xiàn)營收35.41億元,“特A”類產(chǎn)品(出廠指導(dǎo)價100—300元)實現(xiàn)營收13.64億元,,增幅分別達到38.40%,、14.01%,與此同時,,出廠指導(dǎo)價50元以下的產(chǎn)品系列,,營收均有較大幅度減少。 在西北,,金徽酒業(yè)百元以上高端產(chǎn)品在2021年前三季度實現(xiàn)營收8.74億元,,同比增長43.39%,在公司同期營收中占比達到66.07%,,同比提升6.88個百分點,;青青稞酒將產(chǎn)品結(jié)構(gòu)整體上移,著力突破中高端市場,,通過推進新型團購模式,、配額制模式等,逐步贏得更大的高端份額,,定位600元價位段的國之德G6連續(xù)7個月增長,,在上半年便實現(xiàn)銷量同比增長222.7%。 橫向觀察白酒上市公司們的前三季度表現(xiàn),,從高端,、次高端,到中檔,,結(jié)構(gòu)升級正在全面鋪開,,在產(chǎn)品力、品牌力和渠道模式創(chuàng)新的支撐保障下,,白酒價格的上行空間已經(jīng)打開,,結(jié)構(gòu)升級成為行業(yè)增長的主要方式。 ? “橄欖”結(jié)構(gòu)中的產(chǎn)品機會 按照現(xiàn)有的升級趨勢發(fā)展,,白酒消費模型將呈現(xiàn)“中部”更加龐大的橄欖型結(jié)構(gòu),。 中國價格協(xié)會高端品牌與奢侈品專業(yè)委員會主任、上海交通大學(xué)奢侈品品牌研究中心主任李杰表示,,經(jīng)濟和收入結(jié)構(gòu),,是決定產(chǎn)業(yè)結(jié)構(gòu)的根本,通常來說,,在經(jīng)濟衰退期,,產(chǎn)業(yè)往往出現(xiàn)啞鈴型結(jié)構(gòu),高端消費和底部消費各占很大的比重,,而在經(jīng)濟繁榮期,,產(chǎn)業(yè)結(jié)構(gòu)則呈橄欖型。對應(yīng)中國當前的經(jīng)濟趨勢,,橄欖型將是白酒價格結(jié)構(gòu)升級的方向,。 在這個調(diào)整過程中,一方面是部分高端產(chǎn)品的下沉擴張,,為更多中高收入群體所接受,,一方面是次高端、區(qū)域性品牌的升級,,在中高檔消費領(lǐng)域完成布局,。一些三四線品牌,則面臨著被淘汰的風(fēng)險,,或是被迫選擇轉(zhuǎn)型發(fā)展,。 這種變化正在發(fā)生和加劇。自10月底以來,,茅臺酒市場零售價格出現(xiàn)今年的第二波下落行情,,根據(jù)市場反映,53度飛天茅臺單瓶跌幅達到300元以上,,精品茅臺,、生肖酒等產(chǎn)品的價格降幅更大,相比中秋前的價格高位,,整體下落幅度約10%,。 即便考慮到茅臺酒市場價格本輪下降的階段性因素,名酒企業(yè)將高端“槍口”微降也是事實,,如瀘州老窖便在上月重磅推出了“瀘州老窖1952”新品,,包括去年推出的“高光”,整體上加碼700元—900元的次高端價位帶,。 另一方面,,玻汾在光瓶酒市場漸成“王者”地位,將大眾化消費標桿性價格一舉推至60元左右,,瀘州老窖“黑蓋”則以純糧固態(tài)釀造為依據(jù),,定位60—80元價格帶。 在這個橄欖型結(jié)構(gòu)逐漸形成的過程,,將釋放體量可觀的行業(yè)紅利,,而對于酒企,,則應(yīng)在產(chǎn)品力塑造升級,品牌與形象創(chuàng)新方面,,及時有所作為,,搶占機遇。