酒業(yè)一年狂攬76起融資:誰(shuí)最“貴”,?誰(shuí)最“熱”?誰(shuí)最愛(ài)酒,?

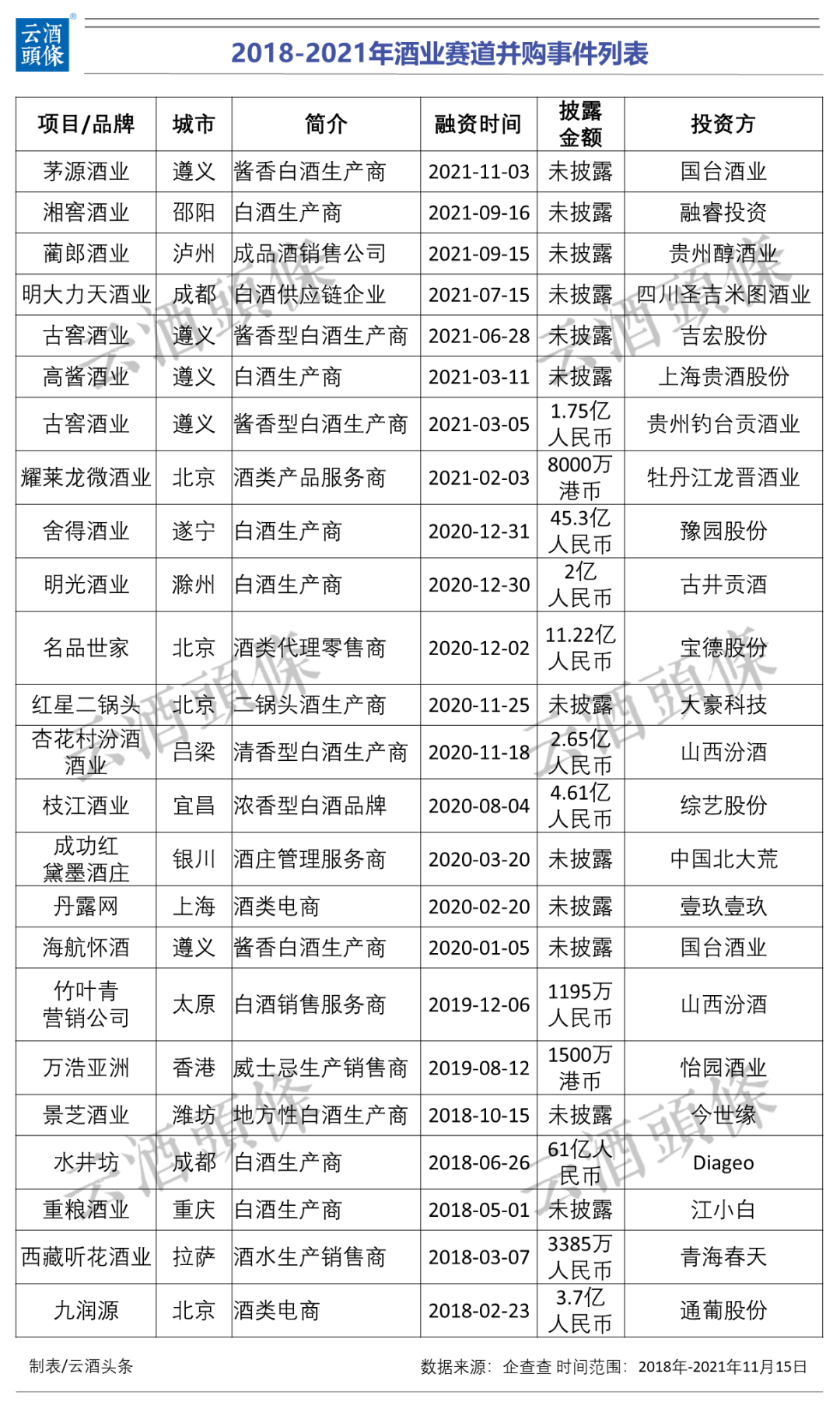

投融資,、并購(gòu),,是行業(yè)整合的代名詞,,也是企業(yè)擴(kuò)充業(yè)務(wù)進(jìn)行戰(zhàn)略轉(zhuǎn)型的重要標(biāo)志,。 相關(guān)數(shù)據(jù)顯示,相比2020年,,大消費(fèi)領(lǐng)域的融資事件數(shù)量整體上升,,達(dá)到了278起(以2021年內(nèi)披露計(jì)算,2020年為193起),,而酒業(yè)項(xiàng)目的投資數(shù)量在所有行業(yè)中位列第一,。 無(wú)論是金融資本還是產(chǎn)業(yè)資本,長(zhǎng)時(shí)間,、高投入,,代表了市場(chǎng)對(duì)于酒業(yè)賽道持續(xù)看好,也預(yù)示著產(chǎn)業(yè)發(fā)展的持續(xù)動(dòng)力,,這些創(chuàng)新企業(yè)或者優(yōu)質(zhì)投資標(biāo)的,,呈現(xiàn)出酒業(yè)怎樣的未來(lái)? 云酒頭條(微信號(hào):云酒頭條)復(fù)盤(pán)了近三年的酒業(yè)賽道融資情況,,試圖透視背后的資本密碼,。 ? 融資次數(shù)翻倍但金額銳減 醬酒仍是大熱門(mén) 企查查顯示,2018-2021年(截至2021年11月15日),,酒業(yè)賽道一級(jí)市場(chǎng)共發(fā)生198起融資事件,,批量融資金額共685.5億元,涉及項(xiàng)目/品牌138個(gè),。其中2018年融資事件40起,,2019年34起,2020年49起,,2021年76起,,超過(guò)2019年的2倍。 從變化趨勢(shì)來(lái)看,,2020年,,并購(gòu)事件突然增多,達(dá)到9起,,2021年也有8起并購(gòu),。 與此同時(shí),酒業(yè)融資金額整體有所下滑,。2018年融資金額最高,,達(dá)384.80億元;2019年與2020年融資金額大幅下滑,,分別為71.58億元與107.12億元,;2021年融資金額微漲,達(dá)到122億元,,但也不到2018年的三分之一,。 可見(jiàn),盡管投資數(shù)量上升,,但是2021年的平均投資金額明顯下降,。這也說(shuō)明,,盡管酒業(yè)板塊持續(xù)升溫,大量資本開(kāi)始介入,,但是也更加理性,,廣泛而低量級(jí)的投資更加“安全”,其中不乏資本少量而多次的投資,,堅(jiān)守長(zhǎng)期主義的邏輯,。 從近三年酒業(yè)賽道的融資輪次來(lái)看,早期融資(種子/天使輪,、A輪)占比基本近半,。這些信息都反映出2021年的酒業(yè)投融資標(biāo)的,變得更加細(xì)分和多元化,。 企查查分析認(rèn)為,,一方面,對(duì)于資金充足的大型酒企來(lái)說(shuō),,反而是個(gè)尋求優(yōu)質(zhì)資產(chǎn)整合重組的機(jī)會(huì),,例如古井貢酒并購(gòu)明光酒業(yè),國(guó)臺(tái)酒業(yè)并購(gòu)茅源酒業(yè),;另一方面,,白酒股長(zhǎng)期被看好,已成為優(yōu)勢(shì)板塊,,引發(fā)跨界并購(gòu)白酒企業(yè)的熱潮,,例如豫園股份相繼并購(gòu)金徽酒和沱牌舍得,大豪科技,、眾興菌業(yè)等上市公司,,也都因與白酒企業(yè)有所關(guān)聯(lián)而大熱一時(shí)。 其中,,醬酒賽道最為熱門(mén),。2021年的8起并購(gòu)案中,有3家都為醬酒企業(yè)收購(gòu)案例,,占比37.5%,。 ? 三年來(lái)最大酒業(yè)并購(gòu)案 復(fù)星入主舍得酒業(yè) 酒行業(yè)三年內(nèi)最大的酒業(yè)并購(gòu)案,莫過(guò)于復(fù)星旗下的豫園股份入主舍得酒業(yè),。 2020年最后一天,,豫園股份以45.3億元競(jìng)得四川舍得集團(tuán)70%股權(quán)。此后的2021年,,舍得酒業(yè)開(kāi)啟新一輪高速增長(zhǎng),,不僅成功摘帽,股價(jià)還一度漲至260元/股左右,全年漲幅高達(dá)330%,。 業(yè)績(jī)方面也遠(yuǎn)超預(yù)期,,據(jù)其1月19日發(fā)布的2021年年度業(yè)績(jī)預(yù)增公告顯示,預(yù)計(jì)全年實(shí)現(xiàn)凈利12.3億元-12.8億元,,同比增長(zhǎng)112%-121%,。 從豫園股份和復(fù)星集團(tuán)的角度來(lái)看,,其已在白酒行業(yè)形成“舍得+金徽酒”合力,。2020年5月,豫園股份以18.39億元入主金徽酒,,又通過(guò)海南豫珠完成對(duì)金徽酒8%的股份的要約收購(gòu),。此后,豫園股份及其海南豫珠對(duì)金徽酒的持股比例上升到了38%,。 ? 資本狂攬低度酒 已披露融資金額超5億 酒類賽道融資可謂百花齊放,,白酒、啤酒,、葡萄酒,、威士忌、精釀啤酒,、預(yù)調(diào)酒,、低度酒、果酒,、氣泡酒都有資本青睞,,同時(shí)帶動(dòng)著產(chǎn)業(yè)鏈上的運(yùn)營(yíng)商、銷售平臺(tái)相繼獲得融資,。 此外,,從融資輪次變化趨勢(shì)來(lái)看,2021年A輪融資數(shù)量增多,,達(dá)到23起,,占比從24%上升至47%,歸功于低度酒,,2021年低度酒相關(guān)品牌A輪融資共有9起,,資本狂涌入低度酒市場(chǎng),造成了A輪融資的繁榮,。 總的來(lái)看,,截至2021年11月15日,共有22個(gè)低度酒相關(guān)品牌獲得融資,,其中MissBerry貝瑞甜心,、WAT、賦比興酒業(yè)、尋感sensehunt,、野色和走豈清釀等6個(gè)品牌,,均獲得年內(nèi)2次融資。2021年低度酒相關(guān)品牌融資數(shù)量達(dá)24起,,披露融資金額超5億元,。 融資次數(shù)TOP10項(xiàng)目中,共有白酒企業(yè)4個(gè),,低度酒生產(chǎn)企業(yè)或品牌4個(gè),,啤酒企業(yè)2個(gè),流通企業(yè)2個(gè),,酒類運(yùn)營(yíng)商平臺(tái)1個(gè),。由此可見(jiàn),新式白酒與低度微醺都是資本青睞的好賽道,。 新式白酒成為市場(chǎng)增量并非偶然,。巨大的傳統(tǒng)白酒市場(chǎng)之外,“老酒新玩”成為白酒行業(yè)發(fā)展的新趨勢(shì),,也是傳統(tǒng)品牌思考的如何增長(zhǎng)的“新方向”,。在融資次數(shù)TOP10項(xiàng)目中,光良,、開(kāi)山白酒,、三兩酒均為新式白酒。 年輕人對(duì)個(gè)性化飲酒的訴求一直存在,,但是早期在大量白酒和啤酒充斥市場(chǎng)的情況下,,可選擇空間有限。目前,,市面上開(kāi)始出現(xiàn)越來(lái)越多的小瓶白酒,、綿柔白酒、果味啤酒和精釀啤酒,,更多品類的低度酒受到了消費(fèi)者與資本的喜愛(ài),。 整體來(lái)看,低度酒行業(yè)在市場(chǎng)的發(fā)展時(shí)間較短,,從資本到企業(yè)的完整產(chǎn)業(yè)周期尚未形成,,任何一個(gè)產(chǎn)業(yè)發(fā)展來(lái)看,都遵循螺旋式上升的發(fā)展規(guī)律,,未來(lái)低度酒飲市場(chǎng)經(jīng)歷粗放增長(zhǎng)之后,,必將迎來(lái)整合與升級(jí),這一發(fā)展趨勢(shì)與早前的預(yù)調(diào)雞尾酒走勢(shì)有一定相似性,。當(dāng)越來(lái)越多的品牌進(jìn)入,,形成市場(chǎng)充分競(jìng)爭(zhēng),才能真正迎來(lái)產(chǎn)業(yè)的高質(zhì)量、高水平發(fā)展階段,。 ? 高瓴,、經(jīng)緯最愛(ài)飲酒 2018-2021年酒業(yè)賽道投資次數(shù)TOP5分別是經(jīng)緯中國(guó)、高瓴資本,、源碼資本,、騰訊資本與梅花創(chuàng)投,五大資本已披露的投資金額約26.7億元,,占所有融資金額的3.89%,。 高瓴資本與經(jīng)緯中國(guó)最愛(ài)“飲酒”,均以6次出手位列“買買買”酒類投資榜單第一,,投資項(xiàng)目涉及白酒與低度酒與名酒運(yùn)營(yíng)商,。經(jīng)緯中國(guó)更是“專一”,四次投資寶醞名酒,,兩次投資MissBerry貝瑞甜心,從類別上看,,青睞名酒平臺(tái)商與低度酒賽道,。 高瓴資本對(duì)酒業(yè)的布局也由來(lái)已久。早在2014年,,高瓴資本就曾重倉(cāng)洋河股份,,將11億元收獲囊中。 經(jīng)緯中國(guó)合伙人萬(wàn)浩基曾提出,,經(jīng)緯中國(guó)的投資邏輯主要在三大方向——重構(gòu)傳統(tǒng),、提高效率、蓄積導(dǎo)向,,如此看來(lái)寶醞名酒的平臺(tái)化與低度酒賽道的創(chuàng)新性仍符合此邏輯,。 從投資項(xiàng)目上看,高瓴資本的投資邏輯也符合長(zhǎng)期主義,。兩次投資光良酒業(yè)與開(kāi)山白酒,,二者都是新白酒品牌中的佼佼者,此外,,高瓴資本還投資了醬酒,、葡萄酒賽道,可謂“廣泛涉獵”,。 資本與酒業(yè)之間,,往往是互相成就的。對(duì)資本而言,,酒行業(yè)的規(guī)模增長(zhǎng)和結(jié)構(gòu)升級(jí)屬性,,往往是高回報(bào)的潛力股。而資本與新品類、新品牌,、新模式的結(jié)合,,引導(dǎo)與推動(dòng)著酒行業(yè)向更新業(yè)態(tài)發(fā)展,增強(qiáng)了酒行業(yè)創(chuàng)新發(fā)展的能力,。 作為資本熱寵,,酒類行業(yè)正在迎來(lái)投融資熱潮,在一系列市場(chǎng)導(dǎo)向,、政策導(dǎo)向的驅(qū)動(dòng)下,,趨勢(shì)有增無(wú)減,最終會(huì)參與到酒業(yè)賽道的長(zhǎng)跑競(jìng)爭(zhēng),。無(wú)論是資本還是企業(yè),,都需要堅(jiān)守長(zhǎng)期主義,堅(jiān)守品質(zhì)與品牌差異性,,才有望在眾多競(jìng)爭(zhēng)者中,,突出重圍。 2021酒業(yè)創(chuàng)新與投資大會(huì)期間,,由云酒傳媒聯(lián)合海通國(guó)際,、Ipsos、有贊新零售,、TMALL天貓推出的大會(huì)五大報(bào)告《2021酒業(yè)投融資報(bào)告》《2021酒業(yè)私域運(yùn)營(yíng)觀察年度報(bào)告》《2021中國(guó)酒類商業(yè)生態(tài)樣本報(bào)告》《2021酒飲消費(fèi)洞察報(bào)告》《2021低度潮飲產(chǎn)品創(chuàng)新報(bào)告》正式發(fā)布,。欲了解酒類投融資領(lǐng)域更多詳情,詳見(jiàn)五大報(bào)告內(nèi)容(點(diǎn)擊鏈接閱讀原文),。