不可阻擋,,光瓶酒擴(kuò)容進(jìn)行時

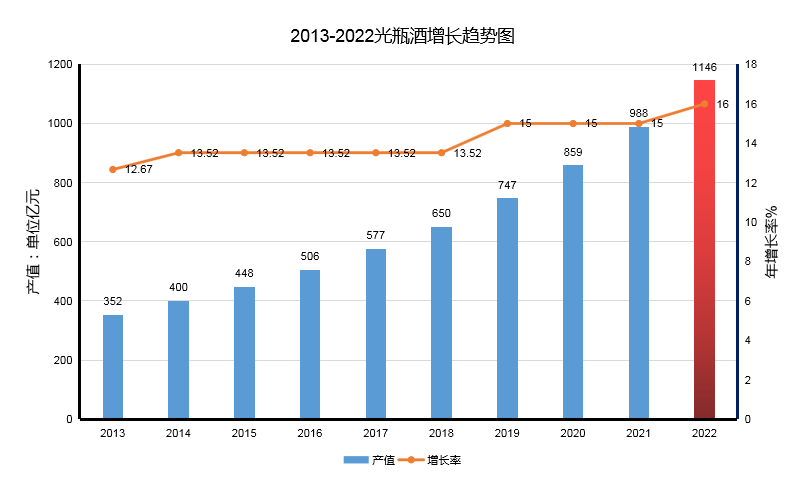

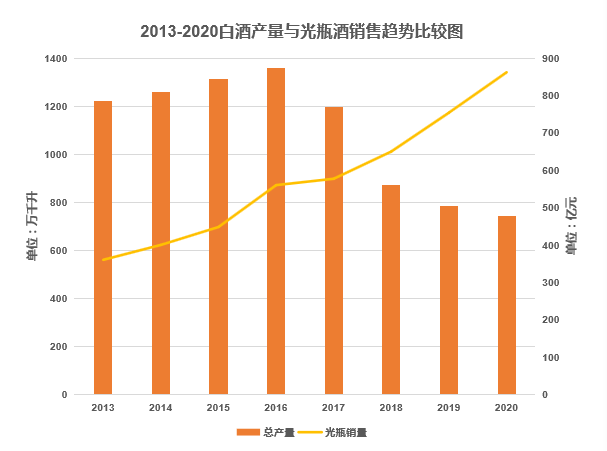

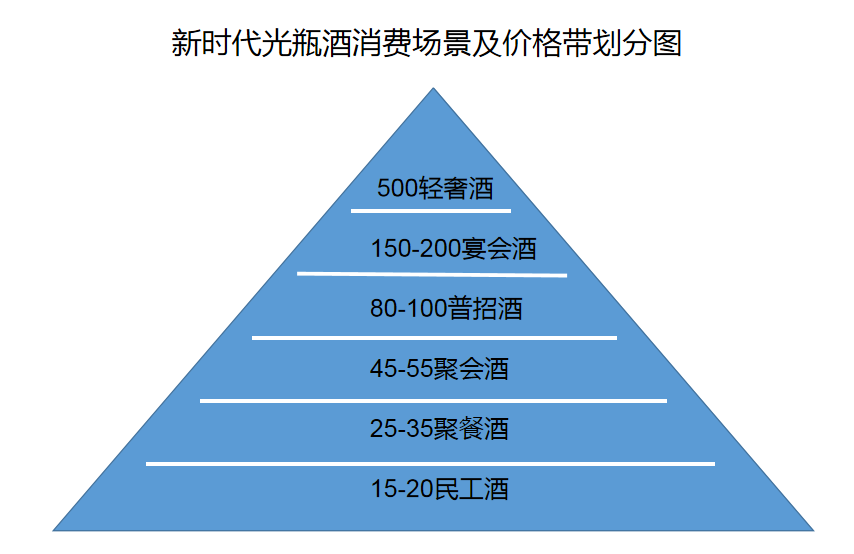

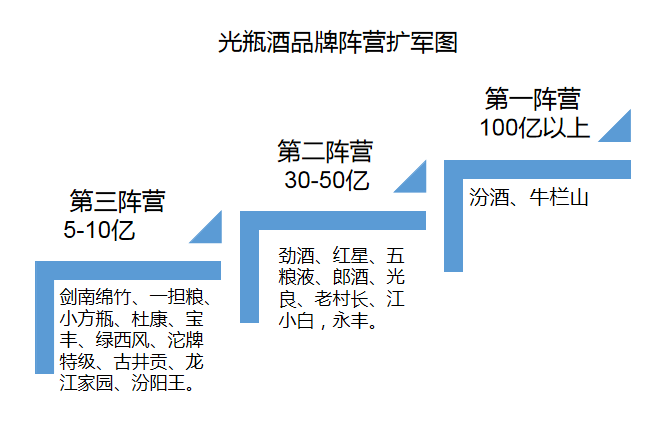

當(dāng)下,光瓶酒的發(fā)展歷程已經(jīng)走過老村長的農(nóng)村深耕,、白牛二的城鄉(xiāng)野蠻生長,,正式邁入消費升級和盒酒迭代階段。 20年來,,光瓶酒一直保持著兩位數(shù)的增長速度,。如今,在經(jīng)濟(jì)下行壓力增大的市場背景下,,光瓶酒還能繼續(xù)高速增長的神話嗎,? ? 擴(kuò)容的事實 1.數(shù)據(jù)在擴(kuò)容 據(jù)專業(yè)研究機(jī)構(gòu)歐睿發(fā)布的《2019中國光瓶酒行業(yè)概覽》和《白酒白皮書》、觀研報告網(wǎng)的《2020光瓶酒市場分析報告》數(shù)據(jù)顯示,,結(jié)合中國酒業(yè)協(xié)會對2021光瓶酒市場的總結(jié)分析,,可得出一個結(jié)論:行業(yè)轉(zhuǎn)型的十年正是光瓶酒快速發(fā)展的十年。 2013年,,光瓶酒產(chǎn)值為352億元,,2021年達(dá)到了988億元,復(fù)合增長率約為14.2%,。其主要因素是理性消費推動的大眾中低端光瓶酒增長,。 2022年中低端光瓶酒增長趨勢將放緩,50-100元的中高檔光瓶酒將開始快速增長,,預(yù)計增長率達(dá)到16%,,產(chǎn)值達(dá)到1146億元。其主要因素是光瓶酒迭代低端盒酒,,并且有2.8億中產(chǎn)階級消費人口基礎(chǔ)做保障,。因此,2022年光瓶酒的擴(kuò)容趨勢必將進(jìn)一步增強(qiáng),。 2.旗手?jǐn)U容 2013年,,老村長創(chuàng)造60億元以上的銷售業(yè)績,成為第一代光瓶酒龍頭,,主銷產(chǎn)品價格為8-10元,; 2019年,牛欄山創(chuàng)造100億元的銷售規(guī)模,成為第二代光瓶酒龍頭,,主銷產(chǎn)品價格為15-20元,; 2021年,玻汾創(chuàng)造100億元的銷售業(yè)績成為第三代光瓶酒龍頭,,主銷產(chǎn)品價格為45-50元,。 三代光瓶酒領(lǐng)袖的業(yè)績表明,光瓶酒品類已經(jīng)走上了量價齊升的軌道,,對市場的不斷擴(kuò)容發(fā)揮了巨大的引領(lǐng)作用,。特別是玻汾,依靠其品牌力帶動了主流光瓶酒從30元升級到50元,,為利潤增長打開了上升通道,。 3.中檔擴(kuò)容 據(jù)市場調(diào)查顯示,近幾年對50元光瓶酒營收增長貢獻(xiàn)最大的消費群體是個體商戶和小微企業(yè)主,,主要消費選擇為玻汾,、順品郎、尖莊大光,、綠西鳳等售價45-55元的光瓶酒,,符合小微企業(yè)和商戶聚飲的性價比需求,。推而廣之,,全國的小微企業(yè)和個體商戶就是50元價格帶光瓶酒最大的消費群體,。 截止2021年10月,國家市場管理局公布市場主體商戶為1.5億,,其中1.4億為個體商戶和小微企業(yè),。按33%的飲酒率計算,平均每戶每周消費1瓶,、全年52周消費108瓶,;按出廠價30元/瓶計算,全年消費貢獻(xiàn)為0.466億*52*30=727億元,,這幾乎相當(dāng)于2019年光瓶酒747億的總量,預(yù)計2022年50元價格帶的光瓶酒的市場增長率可達(dá)50%,。 ? 擴(kuò)容的供應(yīng)鏈 1. 生產(chǎn)企業(yè)擴(kuò)容 截至目前,,全國1040家規(guī)上白酒企業(yè)中除了茅臺、水井坊,、董酒及少數(shù)二線醬酒品牌企業(yè)外,,大多數(shù)酒企都陸續(xù)推出了光瓶酒產(chǎn)品。大眾對光瓶酒的需求已成為酒企產(chǎn)品線中不可或缺的重要組成部分,。 光瓶酒的供給擴(kuò)容是酒企返璞歸真的意識覺醒表現(xiàn),,因為中國白酒的發(fā)展是從散酒到容器酒再到包裝酒,而外包裝酒盒的出現(xiàn)只是增加了審美價值,對于產(chǎn)品品質(zhì)的提升沒有帶來任何實際價值,,前些年的過度包裝已經(jīng)將白酒發(fā)展引向了一個誤區(qū),。因此,回歸品質(zhì)為王的光瓶時代,,是市場和消費的呼喚,,也是酒企對行業(yè)健康發(fā)展的責(zé)任。 2. 光瓶品類擴(kuò)容 十年前市面上暢銷的光瓶酒主要是濃香型,,如老村長,、尖莊、綿竹大曲等,,后十年則是清香型大流行,,如北京二鍋頭、汾酒玻汾等,。 2022年,,光瓶酒將迎來多品類多風(fēng)格的產(chǎn)品大擴(kuò)容時代,除了原有的濃香,、清香外,,醬香也在陸續(xù)推出100-150元價格帶的光瓶酒產(chǎn)品。此外,,隨著風(fēng)格導(dǎo)向的香型融合品類的發(fā)展,,兼香型除了原有的口子窖、郎酒,、白云邊等二線名酒外,,紅星白瓶、高爐之星本土品牌等也紛紛上市,。光瓶酒的品類融合進(jìn)展甚至快于盒裝酒,,其原因就在于光瓶酒更“接地氣”,更早捕捉到了大眾品類多樣性和差異化的需求,。 3. 產(chǎn)品結(jié)構(gòu)擴(kuò)容 根據(jù)對玻汾,、小方瓶、牛欄山,、紅星等北方光瓶酒的市場走訪和調(diào)研,,光瓶酒產(chǎn)品結(jié)構(gòu)的發(fā)展經(jīng)歷了兩個階段,2019年之前,,15-20元的產(chǎn)品占比70%,,30元的占比20%,40-45元的占比10%,。但是在2019-2021這三年里,,各企業(yè)的產(chǎn)品結(jié)構(gòu)都出現(xiàn)不同程度地升級,,例如玻汾酒從40元升級到55元,企業(yè)銷售結(jié)構(gòu)占比從30%提高到了50%以上,,光瓶酒市場主流產(chǎn)品價格帶從15元上升到了30元,。 同時,2021年下半年起中高端光瓶酒出現(xiàn)全面布局的態(tài)勢,,出現(xiàn)了80元/100元/150元/200元四個新檔次,,個別企業(yè)還推出了800元以上的超高端形象產(chǎn)品,如瀘州老窖的高光,。這預(yù)示著光瓶酒正在開啟中低端迭代盒酒和中高端與盒裝酒并駕齊驅(qū)的發(fā)展時代,。 ? 擴(kuò)容的邏輯 1.理性消費觀念成為擴(kuò)容的原動力 經(jīng)過十多年的發(fā)展,基于光瓶酒優(yōu)良的品質(zhì)和性價比,,消費者終于確立了“喝光瓶酒不掉價”的面子觀,,使得光瓶酒消費從偶爾私下變?yōu)楣_常態(tài),這為光瓶酒擴(kuò)容作出了重大貢獻(xiàn),。同時,,“喝好點、少喝點”的“兩點控”觀念已經(jīng)成為帶動光瓶酒價格升級的主導(dǎo)動力,。 同時,,“面子觀”和“兩點控”是內(nèi)生性原動力,推動了光瓶酒的擴(kuò)容和升級,,但其首先體現(xiàn)在中低價格帶,。未來中高端50-100元光瓶酒市場的擴(kuò)容將首先出現(xiàn)在一二線城市,然后隨著國民經(jīng)濟(jì)收入的增長逐步蔓延到三四線城市,。 2.迭代盒裝酒拓展了發(fā)展空間 光瓶酒正在以突出的性價比優(yōu)勢,,從底層開始向上迭代盒裝酒。2013-2020年低端酒與行業(yè)產(chǎn)量增長率走出來一個剪刀差的曲線,,特別是2017年以后光瓶酒進(jìn)入快速增長通道,,而行業(yè)總產(chǎn)量則快速下降,這兩個相背而行的趨勢相互印證了光瓶酒與中低檔盒裝酒此消彼長的邏輯,,來自各地市場的事實也都證明,,50元以下的低端盒裝酒市場正逐步被光瓶酒取代。 未來3-5年,,第二波迭代將從80-100元的盒裝酒起步,。而在500元的次高端市場,一線品牌的高端光瓶酒如瀘州老窖的高光,,將開始與盒裝酒并駕齊驅(qū)分割次高端市場份額。 3.新中產(chǎn)消費降級擴(kuò)大了光瓶消費群體 2016-2020年,,中國經(jīng)濟(jì)增速放緩的同時,,居民的可支配收入增長進(jìn)入下行通道。 反映在白酒消費上,就是由過去100元的盒裝酒轉(zhuǎn)向消費50元的中檔光瓶酒,,降級消費成為必然的選擇,,并成為全國市場上的一個普遍現(xiàn)象。這對于100元價格帶的光瓶酒擴(kuò)容是個絕好機(jī)遇,。 ? 擴(kuò)容的市場格局 1.價格帶格局 消費升級使得價格帶快速擴(kuò)張,,低中高三個檔次10元/20元/30元隨著升級和消費細(xì)分?jǐn)U展為15元/30元/50元/100元/200元/500元以上六個價格帶,消費場景也隨之衍生出低端普通招待,、中檔商務(wù)宴請,、高端輕奢招待三個新場景。 2.品牌陣營格局 10年前以老村長為代表的東北酒品牌陣營,,現(xiàn)在已經(jīng)擴(kuò)大為上至一線高端名酒,,下至各地中低檔酒企的三大陣營。 第一陣營為100億規(guī)模酒企,,旗手是汾酒,,主力產(chǎn)品是玻汾黃蓋和紅蓋,售價為45-55元/瓶,。憑借名酒品質(zhì)和性價比優(yōu)勢成為影響力最大的品牌,。其次是牛欄山,主力產(chǎn)品是牛欄山陳釀和精釀,,售價15-20元/瓶,。 第二陣營為30-50億規(guī)模酒企,旗手是勁酒,,主力產(chǎn)品為小瓶勁酒和小瓶毛鋪苦蕎,,售價20-25元/瓶。憑借保健和功能賣點占據(jù)小瓶酒市場制高點,。其次為紅星,,主力產(chǎn)品為藍(lán)瓶、兼香白瓶,,清香綠瓶,,售價15-35元/瓶,憑借第一家首都國企酒廠和對二鍋頭工藝的堅守精神,,成為大眾最信賴的北京二鍋頭品類代表,。 第三陣營為5-10億規(guī)模的酒企,主銷15-50元/瓶的產(chǎn)品,,主要有劍南綿竹,、沱牌特級、杜康老字號,、寶豐大曲,、金古井貢,、綠西風(fēng)、一擔(dān)糧,、龍江家園,、汾陽王等。 此外,,規(guī)模在1個億以上的本土酒企遍布全國,,大約有300家,他們?yōu)楣馄烤曝暙I(xiàn)出300-400億的市場規(guī)模,。 3.香型品類格局 從市場影響力角度分析,,清香品類依然占主導(dǎo)地位,包括汾酒,、紅星牛欄山,、永豐、寶豐,、老白干,、黃鶴樓等,其規(guī)模占總體的60%,。按光瓶酒2021年997億的規(guī)模計算,,清香規(guī)模為598億元;濃香位居第二,,占比35%,,約349億元,各類兼香品類占比5%,,約50億元,。但清香品類市場基本達(dá)到飽和狀態(tài),牛欄山遭遇100億天花板就是信號,。 未來增長最快,、勢頭最大的應(yīng)是各類兼香及融合風(fēng)格品類,它將切割清香和濃香品類市場份額,,并在2-3年內(nèi)超越濃香,。因為勁酒、光良,、郎酒,、紅星、小方瓶等都在積極開拓融合香型市場,,不僅品牌陣容和技術(shù)實力很強(qiáng)大,,而且市場需求也很大。因此,,兼香及融合品類成為第二大品類將是大概率事件,。