香型之戰(zhàn):復(fù)盤5年業(yè)績,,三香雙倍擴(kuò)容,白酒終局未定,?

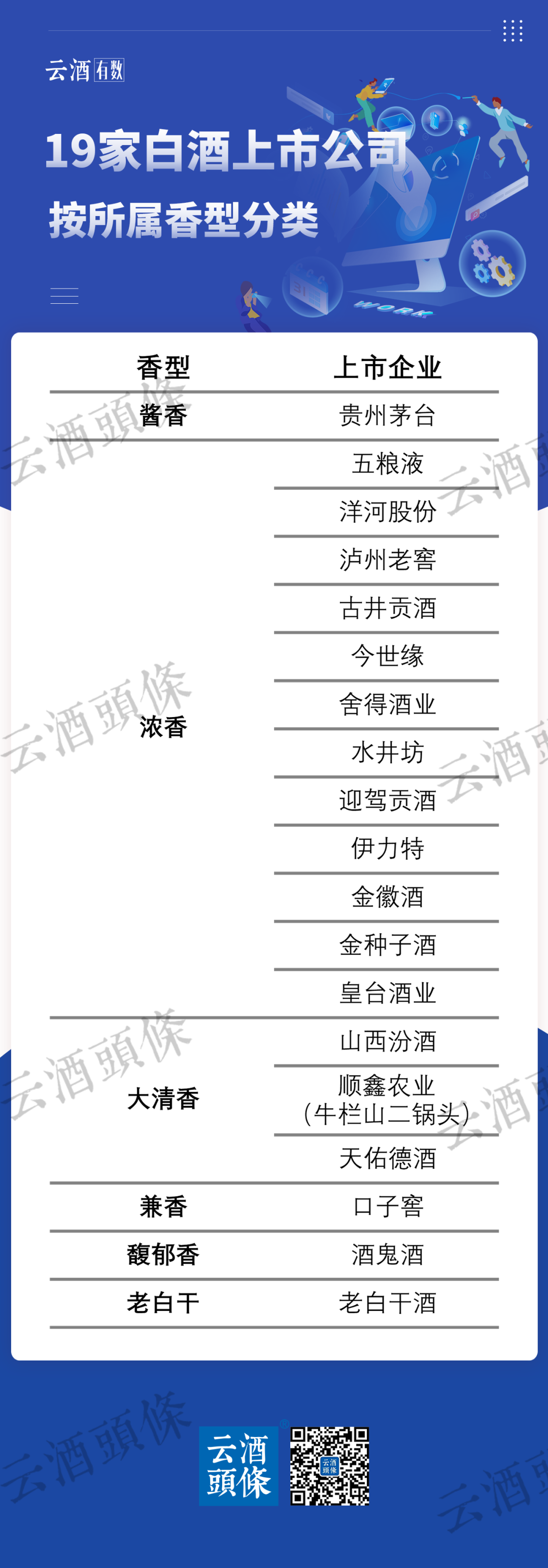

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,,2021年,,白酒產(chǎn)業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)銷售收入6033億元,,利潤總額1702億元,,產(chǎn)量達(dá)到716萬千升。 據(jù)云酒頭條(微信號:云酒頭條)統(tǒng)計(jì),,19家白酒上市企業(yè)同期實(shí)現(xiàn)營收3017.18億元,,凈利潤1082.98億元,共計(jì)產(chǎn)量181.58萬千升,。白酒上市企業(yè)占據(jù)整個(gè)白酒行業(yè)過半營收,、六成凈利,以及四分之一的產(chǎn)量,。 其中,,1家醬香型、12家濃香型,、3家大清香白酒企業(yè)的營收,、凈利潤、產(chǎn)量總和如下: 營收分別為1061.9億元,、1510.83億元,、312.51億元,占比35.28%,、50.19%,、10.38%; 凈利潤分別為524.6億元,、474.52億元,、53.77億元,占比48.44%,、43.82%,、4.96%; 產(chǎn)量分別為 8.47萬千升,、78.96萬千升,、83.45萬千升,占比4.67%,、43.49%,、45.96%。 茅臺一騎絕塵,、濃香陣營龐大,、大清香高速增長,業(yè)內(nèi)有關(guān)“醬香反超濃香”“大清香時(shí)代即將到來”的猜想能否得到印證,,其他香型還有何種表現(xiàn),? 從上市公司業(yè)績變化,,看各香型市場趨勢,云酒頭條就此(微信號:云酒頭條)進(jìn)行了分析,。 ? 醬香反超濃香,? 越來越多的數(shù)據(jù)表明,醬香與濃香激戰(zhàn)正酣,。 在醬香型白酒上市公司中,,貴州茅臺一枝獨(dú)秀。年報(bào)顯示,,貴州茅臺2021年?duì)I收1061.9億元,,凈利524.6億元,產(chǎn)量8.47萬千升,,分別占19家上市酒企的35.28,、48.44%、4.67%,。貴州茅臺以不到5%的產(chǎn)量獲得近50%凈利的局面,,正吸引更多白酒企業(yè)入局醬香市場。 資本涌入之下,,醬香型白酒產(chǎn)能得以快速提升,。有關(guān)數(shù)據(jù)顯示,2019年,,貴州規(guī)模以上企業(yè)白酒產(chǎn)量僅27.39萬千升,至2024年產(chǎn)量預(yù)計(jì)增至42.6-42.8萬千升,,相當(dāng)于2019年產(chǎn)量的1.56倍,。 近兩年來,川黔兩省在醬酒產(chǎn)業(yè)投入上不遺余力,,隨著各大酒企產(chǎn)能擴(kuò)張計(jì)劃逐步落地,,醬酒行業(yè)預(yù)計(jì)在2025年釋放約20萬千升新增產(chǎn)能。包括巖石股份(上海貴酒),、海南椰島等上市酒企,,也紛紛選擇拓展醬酒業(yè)務(wù)板塊。 新一輪醬酒競爭掀起,,醬香似乎已然反超濃香,?但據(jù)白酒財(cái)報(bào)的表現(xiàn)來看,結(jié)果并非如此,。 不可否認(rèn),,就凈利潤而言,醬香較濃香略勝一籌,。然而,,不管從營收,、產(chǎn)量,還是頭部企業(yè)占比來看,,濃香型白酒仍有顯著優(yōu)勢,。 五年間,濃清醬三香整體營收規(guī)模均實(shí)現(xiàn)約兩倍增長,。其中在濃香板塊,,2021年12家濃香型白酒上市公司的營收總額為1510.8億元,比醬香型企業(yè)多448億元,,其78.96萬千升的產(chǎn)量則在19家白酒類上市企業(yè)中占比43.49%,,是醬香型企業(yè)的近十倍。 與此同時(shí),,五糧液,、洋河股份、瀘州老窖作為濃香型白酒代表,,在營收前五中位列三席,,加上古井貢酒、今世緣,、迎駕貢酒,、舍得酒業(yè),濃香型白酒共有七家企業(yè)進(jìn)入凈利前十強(qiáng),。 從歷屆國家名酒評比結(jié)果來看,,濃香對整個(gè)白酒產(chǎn)業(yè)的引領(lǐng)價(jià)值,同樣不容忽視,。 1952年,,首屆全國評酒會尚未劃分白酒香型,貴州茅臺與瀘州老窖已并列四大名酒,。1963年,,在評選出的老八大名酒中,五糧液,、瀘州老窖特曲,、古井貢酒、全興大曲酒,,作為濃香名酒產(chǎn)品占據(jù)四席,。 1978年底,入選新八大的劍南春和洋河大曲皆為濃香型白酒,。此后兩屆全國評酒會上,,濃香型白酒在十三種名酒與十七種國家名酒中,分別占有七個(gè),、九個(gè)名額,。 業(yè)內(nèi)人士表示,,濃香型白酒作為中國白酒的核心品類,名酒數(shù)量多,、龍頭實(shí)力強(qiáng),,其在行業(yè)內(nèi)的主導(dǎo)地位短期難以撼動。不過醬香與濃香的濃香的擴(kuò)張和增長仍在繼續(xù),,并將成為推動酒業(yè)進(jìn)一步增長的關(guān)鍵力量,。 ? 大清香時(shí)代正在路上 濃醬兩大香型對壘之外,清香型白酒的增勢不容小覷,。 2021年,,清香型白酒上市公司營收總額為312.51億元,占19家上市公司全年?duì)I收的10.38%,,凈利潤總額53.77億元,,占比為4.96%;產(chǎn)量合計(jì)83.45萬千升,,占比為45.96%(注:順鑫農(nóng)業(yè)未披露白酒產(chǎn)業(yè)凈利潤,,不納入計(jì)算)。 從2018年到2021年的營收比拼中,,TOP5白酒上市企業(yè)的固定成員為貴州茅臺,、五糧液、洋河股份,、瀘州老窖,、山西汾酒,濃醬清三香型齊全,。其中,,僅有清香型白酒的營收、凈利,、產(chǎn)量占比呈全面上升趨勢,。 自2020年開始,,濃醬清三香型白酒營收,、凈利、產(chǎn)量增速加快,,就營收,、凈利而言,清香型白酒的增長速度都遠(yuǎn)高于濃,、醬,。 作為清香型白酒的代表,汾酒的高速發(fā)展尤為矚目,。2022年一季度報(bào)告顯示,,山西汾酒實(shí)現(xiàn)營業(yè)總收入105.3億元,,同比增長43.62%;實(shí)現(xiàn)凈利潤37.10億元,,同比增長70.03%,。僅2022年一季度的營收,已超2021全年?duì)I收的50%,;凈利潤已超2020全年,。 業(yè)內(nèi)人士分析,在白酒行業(yè)發(fā)展中,,龍頭領(lǐng)跑將帶動整個(gè)品類中眾多品牌共同發(fā)力,,形成“一超帶動 多強(qiáng)奮起”的格局。汾酒的持續(xù)增長,,正引領(lǐng)著大清香復(fù)興熱潮,。 然而,不可忽視的是,,從濃醬清三類香型的白酒上市企業(yè)表現(xiàn)來看,,清香型白酒雖有近半產(chǎn)量,但其凈利占比卻不足5%,,與醬香型白酒正好相反,。在云酒·中國酒業(yè)品牌研究院高級研究員、北京卓鵬品牌營銷咨詢公司董事長田卓鵬看來,,大清香的未來,,一定在高端。 當(dāng)前,,汾酒進(jìn)一步提升高價(jià)位段占位能力,,落實(shí)“抓青花、強(qiáng)腰部,、穩(wěn)玻汾”的產(chǎn)品策略,;牛欄山聚焦品牌升級,建立品牌和中高端核心產(chǎn)品的強(qiáng)關(guān)聯(lián),。業(yè)內(nèi)人士分析,,未來5年,清香型白酒市場規(guī)模將達(dá)到1500億元,,行業(yè)占比將由15%上升至20%以上,,而清香在高端、次高端市場的占比,,也將提升至30%左右,。 ? 其他香型表現(xiàn)如何? 云酒·中國酒業(yè)品牌研究院高級研究員、獨(dú)特咨詢創(chuàng)始人王偉設(shè)認(rèn)為,,濃清醬三香之外,,其它香型品類同樣值得關(guān)注。 據(jù)云酒頭條(微信號:云酒頭條)統(tǒng)計(jì),,近5年來,,兼香型白酒僅口子窖一家上市企業(yè),其營收,、凈利,、產(chǎn)量數(shù)額整體上升,在19家上市企業(yè)總量提升的趨勢下,,占比反而縮減,;老白干型白酒僅一家上市企業(yè),其營收,、凈利,、產(chǎn)量數(shù)額及占比未出現(xiàn)明顯變化。 2017年至2021年,,主打馥郁香型的酒鬼酒,,營收從8.78億元增至34.14億元,凈利從1.76億元增至8.93億元,,產(chǎn)量從0.61萬千升增至1.6萬千升,,占比皆逐年遞增。 王偉設(shè)認(rèn)為,,兼香型白酒整體市場規(guī)模有望從2021的250億元增至2025年的500億元,,市場競爭將推動企業(yè)前端技術(shù)的創(chuàng)新與融合,并塑造更高價(jià)值,。 4月1日起,,《白酒質(zhì)量要求第11部分:馥郁香型白酒》推薦性國家標(biāo)準(zhǔn)正式實(shí)施,馥郁香型正式成為第11個(gè)國標(biāo)香型,。有觀點(diǎn)認(rèn)為,,隨著白酒消費(fèi)多元化、個(gè)性化,、差異化的趨勢凸顯,,以馥郁香為代表的創(chuàng)新品類也將博得更多紅利。 事實(shí)上,,因?yàn)獒勗煸?、發(fā)酵環(huán)境,、釀造工藝的不同,,每類香型都有獨(dú)特風(fēng)味,這也是白酒稀缺價(jià)值的表現(xiàn)。 當(dāng)前,,“茅臺熱”引領(lǐng)“醬酒熱”的勢頭仍未改變,;本就占據(jù)主要份額的濃香,正加速抱團(tuán)發(fā)展堅(jiān)守陣地,;在汾酒的引領(lǐng),、牛欄山轉(zhuǎn)型的背景下,清香品類呈崛起之勢,;各類香型百花齊放,、又和諧統(tǒng)一。 白酒上市企業(yè)的香型之戰(zhàn),,行業(yè)與消費(fèi)者將是最大贏家,。