案例深度剖析:進(jìn)口威士忌量額雙增,,國產(chǎn)高增長還需多久,?

醬酒熱之后,,酒類市場的下一個潮頭,,會是威士忌嗎,?

6月30日,,中國食品土畜進(jìn)出口商會酒類進(jìn)出口商分會發(fā)布2022年1-5月進(jìn)口酒類市場情況,,期內(nèi)我國威士忌酒進(jìn)口量達(dá)1.18萬千升同比增長9.58%,;進(jìn)口額達(dá)1.82億美元,同比增長19.60%,,是烈酒商品中唯一實(shí)現(xiàn)量額雙增的細(xì)分品類,。

威士忌市場不斷擴(kuò)容,國內(nèi)也已有廠商積極布局,。自2017年投建威士忌項(xiàng)目以來,,百潤股份在四川邛崍興建崍州蒸餾廠作為生產(chǎn)基地。公司2021年報(bào)表示,,崍州蒸餾廠已經(jīng)實(shí)現(xiàn)了為其雞尾酒提供基酒貯能的基本目標(biāo),,威士忌系列產(chǎn)品預(yù)計(jì)將于2024年左右推出。

而6月中旬百潤股份新增投資企業(yè),,創(chuàng)建崍州文化傳媒(成都)有限公司,。從其市場布局來看,新公司的成立一方面有利于鞏固西南地區(qū)市場銷售格局,,另一方面也將為威士忌生產(chǎn)提供地區(qū)助力,。

透過百潤股份的威士忌路線圖,更多關(guān)于國產(chǎn)威士忌市場躍遷的思考,,也逐一清晰,。

?

“以桶打品牌”

國產(chǎn)威士忌出新招

回望百潤股份的發(fā)展,“預(yù)調(diào)酒特賣起步”“向基酒自供,,自產(chǎn)自銷企業(yè)發(fā)展”“單開洋酒烈酒單元”三步走戰(zhàn)略層層遞進(jìn),,產(chǎn)品鏈實(shí)現(xiàn)上游和下游的互通和自主權(quán),同時不同產(chǎn)品線之間的互補(bǔ)性日益增強(qiáng),。

2022年2月初,,崍州蒸餾廠曾限時限量開啟一輪搶購熱潮,首次發(fā)售了500桶威士忌橡木原桶,,以用于灌裝單一原桶麥芽威士忌,。雖價格不菲,但是在崍州官方小程序上線活動僅20余分鐘后,,500桶產(chǎn)品即全部售罄,,崍州威士忌還開啟“單桶追蹤”,,通過微博平臺發(fā)布項(xiàng)目進(jìn)展,在5月13日和6月1日連續(xù)發(fā)布兩次追蹤報(bào)告和灌桶情況,。

活動一經(jīng)推出,,不少消費(fèi)者甚至是威士忌個人博主,都對活動表示了高度認(rèn)同,。

國海證券分析師劉潔銘認(rèn)為,,對于初涉威士忌領(lǐng)域的百潤股份而言,500桶雖然數(shù)量不大,,但標(biāo)志著百潤集團(tuán)已經(jīng)開始著手對烈酒產(chǎn)品進(jìn)行前期的品牌營銷和預(yù)熱活動,。

面對旺盛的消費(fèi)需求,百潤一方面積極參與WDSC(全球蒸餾酒會議),,舉辦巡廠游活動,,豐富品牌背書和活動下沉;另一方面提出要在未來建造占地15萬平方米的威士忌體驗(yàn)中心,,在宣傳威士忌知識,工藝以及威士忌國際化和中國化結(jié)合的基礎(chǔ)上,,提供給消費(fèi)者共創(chuàng)的機(jī)會,,這在國內(nèi)威士忌環(huán)境下可以說是一次十分大膽的嘗試。

以桶打品牌可以說是行業(yè)先例,,擺脫傳統(tǒng)的“酒本位”思維,,不失為是一種創(chuàng)新破局模式。

?

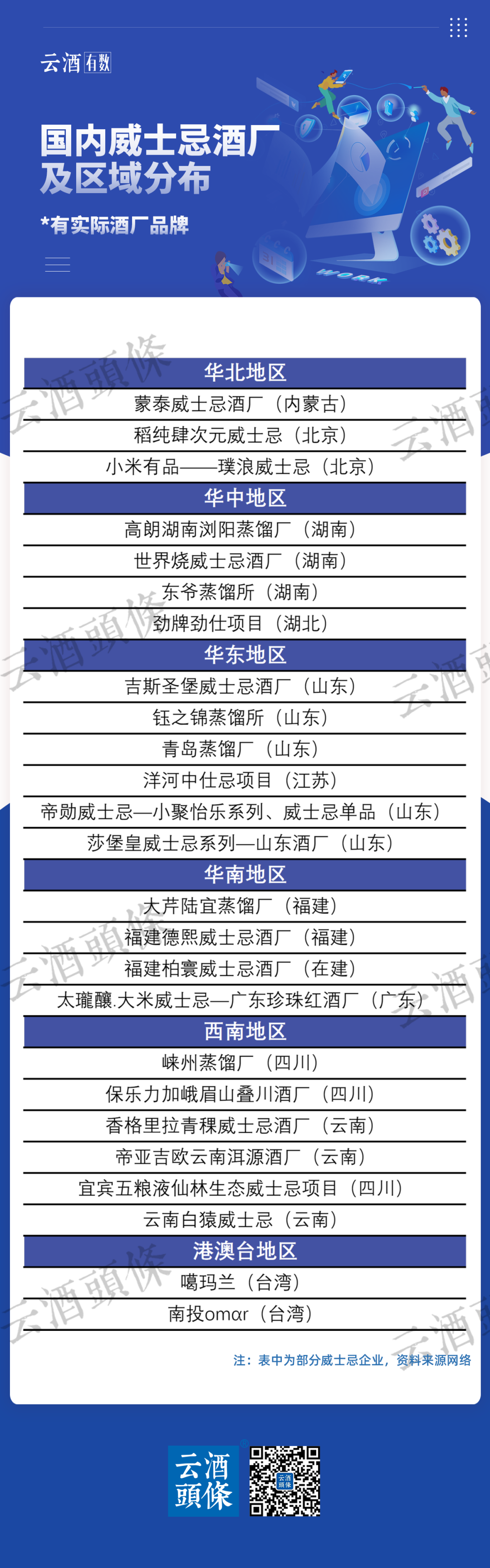

遍地開花的威士忌酒廠

中國酒業(yè)協(xié)會在《中國酒業(yè)“十四五發(fā)展指導(dǎo)意見”》中提到:“威士忌呈現(xiàn)重點(diǎn)發(fā)展和多點(diǎn)開花的局面,,未來四川和福建將是重要的生產(chǎn)區(qū)域,;威士忌產(chǎn)品逐步形成以傳統(tǒng)原料和本土原料生產(chǎn)并重的格局,產(chǎn)品逐步由普及型向中高端發(fā)展,?!?/span>

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年全國糧食總產(chǎn)量約為6.82億噸,,種植面積約為150.4萬平方千米,,作為釀酒原料的谷物作物更是占到總產(chǎn)量的92.6%。中國東北,、關(guān)中平原,、四川盆地等地作為“糧倉”,糧食產(chǎn)能和貯能都十分優(yōu)秀,,且盛產(chǎn)高粱,,大麥,五谷雜糧等作物,,釀酒原料十分充足,,且質(zhì)量上乘,。

上證研究分析稱,受大資本加持驅(qū)動,,中國消費(fèi)品產(chǎn)業(yè)上市數(shù)量全球領(lǐng)先(1226家),,綜合水平僅次于美國,而在這些消費(fèi)品產(chǎn)業(yè)中,,中國的釀酒產(chǎn)業(yè)可以說是獨(dú)立風(fēng)騷,,其產(chǎn)品綜合系數(shù)是美國的10.28倍。中國豐富的釀酒資源和資本力量為威士忌發(fā)展提供了極大的空間,,“好環(huán)境+好糧食+高資本”,,中國可以說是適合釀酒做酒的“風(fēng)水寶地”。因此,,不僅是跨界做酒的百潤,,許多主流酒企都紛紛瞄上了國產(chǎn)威士忌板塊。

國外洋酒頭部企業(yè)同樣敏銳地捕捉到這一趨勢,,如帝亞吉?dú)W在中國云南洱源所建立的洱源酒廠,,保樂力加在四川峨眉山市所建立的疊川酒廠;國內(nèi)品牌如青島啤酒建立的青島蒸餾廠,、云南香格里拉酒業(yè)投建的香格里拉青稞威士忌,、臺灣酒商吳松柏在福建建設(shè)的大芹酒廠、臺灣老牌Kavalan噶瑪蘭,、臺灣南投地區(qū)omar……多方入局之下,,國內(nèi)威士忌酒廠可謂“遍地開花”。

“廠多,,資源廣且交叉”,,成就了國產(chǎn)威士忌土壤獨(dú)特的集群生態(tài)。

牽一發(fā)而動全身,,作為洋酒主要消費(fèi)陣地的酒吧賽道,,自引入了海倫司、音樂里等清吧概念后,,集群環(huán)境下的洋酒的消費(fèi)場景也開始發(fā)生變化,。

威士忌在過去很長時間內(nèi)都是打著“夜店文化”“西方文化”等標(biāo)簽。從近幾年消費(fèi)前端來看,,威士忌已經(jīng)一改“高端”“洋氣”的傳統(tǒng)形象,,作為基酒的配制酒產(chǎn)品開始陸續(xù)出現(xiàn)在消費(fèi)者面前。觸達(dá)消費(fèi)者更“接地氣”,,也從另一方面反映出威士忌消費(fèi)不斷下沉延伸的行業(yè)趨勢,。

?

“它山之石”

日威崛起靠什么?

當(dāng)前,國產(chǎn)威士忌低品質(zhì),、缺少消費(fèi)群體的現(xiàn)象已明顯緩解,。但風(fēng)味特色,仍舊是阻礙其發(fā)展的大問題,。在這一點(diǎn)上,,國產(chǎn)威士忌面臨著和日本威士忌一樣的階段性瓶頸。

日本威士忌在充分融合了傳統(tǒng)威士忌和日產(chǎn)原料的風(fēng)味后,,通過企業(yè)合并等方式,,打造了一批有著“日產(chǎn)”標(biāo)簽的優(yōu)秀威士忌作品(山崎、輕井沢等),,并通過市場投放迅速搶占美國市場,,其獨(dú)特、新潮的風(fēng)味使得日威在國際市場上站穩(wěn)腳跟,。

方正證券研報(bào)分析,,日威的成功不單是資本投放,迎合日本消費(fèi)者口味推廣“水割”喝法,,推廣角瓶,、罐裝等可以在便利店流通的“輕包裝”威士忌,用國潮引領(lǐng)產(chǎn)品升級,,是日本威士忌長久不衰的主因,。

國產(chǎn)威士忌市場雖在加速崛起,但是相較于白酒,、啤酒等品類還有較大差距,。以同為蒸餾酒的中國白酒為例,,兩相比較可以看到,,兩大缺陷制約了國產(chǎn)威士忌的發(fā)展:

一是缺少獨(dú)立生產(chǎn)線。除個別大型威士忌酒廠有著資本加持,,獨(dú)自建立了生產(chǎn)線,,大部分威士忌酒廠仍然進(jìn)口國外原酒。而中國白酒作為本土產(chǎn)業(yè),,可以說各大酒廠有著自己的獨(dú)立生產(chǎn)線,。

二是產(chǎn)品風(fēng)格風(fēng)味單一。國內(nèi)對于威士忌的開發(fā)基本還以模仿國外傳統(tǒng)威士忌風(fēng)味為主,,風(fēng)味單一,。而中國白酒自古流傳至今,且香型風(fēng)味獨(dú)特且多樣,,更易滿足不同消費(fèi)者的需求,。

三是沒有品牌文化支持。國內(nèi)部分威士忌因缺少品牌文化背書,傳播能力較弱,,專營線下實(shí)品店很少,,無法在短時間內(nèi)引流,由此既缺乏固定的消費(fèi)群體,,也影響到了活動銷售,。而白酒在各級有關(guān)部門、協(xié)會和行業(yè)專家的助力下,,從產(chǎn)區(qū)到企業(yè),,對于品牌文化的挖掘打造始終在進(jìn)行。

目前國產(chǎn)威士忌普遍還是處于由粗加工轉(zhuǎn)向精包裝的生產(chǎn)初級階段,。不少涉足威士忌市場的酒商表示:“國產(chǎn)威士忌不是名牌,,不好做,都是在國外購廠生產(chǎn),,國內(nèi)包裝銷售”,。

這種類似于貼牌的生產(chǎn)模式雖可以實(shí)現(xiàn)快速變現(xiàn),但是對于品類的長久發(fā)展是極不友好的,,是一種為人做嫁衣的現(xiàn)象,。而以百潤和麒麟為代表的“自產(chǎn)自銷型”,采用了“技術(shù)引進(jìn),、生產(chǎn)自控”的模式,,雖然目前還沒有大量成品,但市場反饋已經(jīng)證明其具有強(qiáng)大的競爭力,。

一是自產(chǎn)自釀自銷,,生產(chǎn)線自控,可以自主調(diào)節(jié)價格和成本,;

二是開發(fā)新酒體和國產(chǎn)橡木桶,,擺脫橡木桶限制,品類開發(fā)速度加快,;

三是高端產(chǎn)品線備受矚目,,“高質(zhì)、自釀,、國貨”標(biāo)簽帶來市場高關(guān)注度,;

四是私人定制、單桶預(yù)售,、獨(dú)立包裝等模式開創(chuàng)國產(chǎn)威士忌創(chuàng)新之路,。

有業(yè)內(nèi)觀點(diǎn)認(rèn)為,中國風(fēng)格威士忌的打造,,要將威士忌的制作工藝和中國本土化的釀造技藝進(jìn)行有機(jī)融合,。和中國葡萄酒一樣,,總體發(fā)展思路和國際看齊,但是要體現(xiàn)中國特色,。

崍州蒸餾廠在去年10月舉辦的“崍州開元桶灌桶儀式”上使用了以中式黃酒作為潤桶酒液的橡木桶,。黃酒桶用甜度不同的黃酒潤桶,在保留桶香和浸桶工藝的前提下,,加入了中式黃酒風(fēng)味,,在酒款口味風(fēng)格融合上的一次大膽創(chuàng)新,也為中國風(fēng)格的威士忌生產(chǎn)提供了借鑒意義,。

?

“國產(chǎn)威士忌”的挑戰(zhàn)

縱觀百潤股份的威士忌業(yè)務(wù)發(fā)展,,可以看到,國產(chǎn)威士忌要想走更遠(yuǎn),,就必須要解決當(dāng)下的幾個關(guān)鍵挑戰(zhàn),。

其一,上游酒體設(shè)計(jì)與桶產(chǎn)(硬性條件)

麒麟烈酒集團(tuán)CEO向健曾表示,,作為威士忌生產(chǎn)最重要的部分——橡木桶,,因?yàn)樵牧稀⒅仆肮に嚰夹g(shù)等受到國外少數(shù)公司管控,,缺乏成熟的橡木桶工藝成了限制國產(chǎn)威士忌發(fā)展的最大因素,。

此前由麒麟烈酒集團(tuán)所創(chuàng)的“KylinDS蒙古櫟橡木桶”便是國產(chǎn)橡木桶的一次突破之舉。由于原料稀缺,,制桶成本高等客觀條件,,蒙古櫟橡木桶在短期內(nèi)無法實(shí)現(xiàn)量產(chǎn),更無法廣泛普及到國內(nèi)各威士忌酒廠中使用,。

因此,,只有找到“自釀酒液”和“桶陳風(fēng)味”的平衡點(diǎn),不僅限于自主開發(fā),、自主打造橡木桶,,更要在酒體上下文章,才能從根本上解決“橡木桶風(fēng)味”問題,。這在以往的威士忌配制酒中已有成例,,但如何在原釀中引入酒體風(fēng)格的變化,,還需進(jìn)一步摸索,。

其二,中游廠商品牌搭建(軟性條件)

關(guān)于亞太地區(qū)的威士忌測評,、國際烈酒賽事評選,,都鮮有國產(chǎn)威士忌身影。Whisky.com資深品鑒專家Horst Luening曾在Facebook中回函表示:“從未品嘗過除Gold King(金車)以外的其他中國威士忌”,。

打造品牌是走出國門,,對接國際化標(biāo)準(zhǔn)的第一步。在資本扶持的前提下,各廠商也應(yīng)以主人翁身份去做好企業(yè)背書和品牌搭建,,要變“搬運(yùn)傳統(tǒng)”為“創(chuàng)造文化”,。

這要求酒廠商改變單純的“買賣關(guān)系”,搭建集文化輸出,、產(chǎn)業(yè)聯(lián)動,、用戶體驗(yàn)、服務(wù)定制為一體的新型產(chǎn)業(yè)鏈,,立足共創(chuàng)融合,,打造獨(dú)有IP、提倡私人定制,、提供獨(dú)有玩法,,才能有望實(shí)現(xiàn)用戶及市場的長久增長與穩(wěn)定。

其三,,下游終端培養(yǎng)消費(fèi)者(軟性條件)

據(jù)百瓶用戶研究院發(fā)布的《2021年中國威士忌年度白皮書》顯示,,“多樣化、個性化飲酒”的需求在不斷擴(kuò)大,,威士忌酒的消費(fèi)主力軍年齡集中在18-28歲間,,占到總?cè)巳簲?shù)量的47%。

2019年末疫情前威士忌市場特點(diǎn)

產(chǎn)品購買渠道變化:重線下,,輕線上

消費(fèi)場景變化:酒吧,、KTV等為主要的消費(fèi)場景

主力消費(fèi)人群變化:80后,90-95后為主要消費(fèi)群體

品牌接觸方式變化:通過線下店聚會,,娛樂場所接觸品牌

2021年疫情緩解后的威士忌市場特點(diǎn)

產(chǎn)品購買渠道變化:重線上,,輕線下

消費(fèi)場景變化:居家自飲、專業(yè)品鑒館,、聚會等為主要的消費(fèi)場景

主力消費(fèi)人群變化:95-03后為主要消費(fèi)群體

品牌接觸方式變化:通過小紅書,,線上app等內(nèi)容貼接觸品牌

年輕消費(fèi)者的消費(fèi)動因更多出于情感個性,因此有著良好品牌文化建設(shè),,玩法新穎的威士忌酒更受年輕消費(fèi)者喜愛,。80后的消費(fèi)者則更喜歡傳統(tǒng)線下式的威士忌選購,而這一部分人群正在逐步減少,。

為此,,要改變威士忌的固有消費(fèi)觀念。要從三個角度來布局:

一是提升消費(fèi)體驗(yàn),。堅(jiān)持舉辦品鑒活動,、回廠、巡廠游等來培養(yǎng)消費(fèi)者,,和消費(fèi)者搭建共創(chuàng)平臺,,讓消費(fèi)者參與其中,,并愿意為其買單。

二是著力打造專賣專營店,。通過店內(nèi)環(huán)境打造,,開辟不同于傳統(tǒng)酒服務(wù)的體驗(yàn)場景,尤其是要區(qū)別于白酒,、精釀啤酒等體驗(yàn)店專賣店,,要有傳統(tǒng)蘇格蘭威士忌的歷史沉淀,也要參考比如美威的ROCK,、藍(lán)調(diào)風(fēng)格,,日威的日式餐食風(fēng)格等,打造中式體驗(yàn)場景,。

三是做好終端服務(wù)培訓(xùn),。以增值服務(wù)來提升消費(fèi)者的體驗(yàn),用會員制,、活動制,、生日制、私人定制等多種方式滿足消費(fèi)者需求,,從而實(shí)現(xiàn)用戶粘性的長時間保持,。

無論是百潤崍州蒸餾廠還是麒麟烈酒集團(tuán),對于國產(chǎn)威士忌酒從酒體,、風(fēng)味到橡木桶的設(shè)計(jì)嘗試是國產(chǎn)威士忌的一個新的開始,。但必須同時看到,國產(chǎn)威士忌仍然存在的很多短期內(nèi)無法解決的問題,,但是大企業(yè)的加入也帶入了新的思考,,國產(chǎn)威士忌不能只滿足于“用別人的,買別人的”,。

只有打破“進(jìn)口”束縛,,提倡“自釀”,在建廠周期,、釀造周期,、酒體研發(fā)周期、桶陳周期和品牌打造周期上進(jìn)行全方位立體化設(shè)計(jì),,并經(jīng)過長時間的實(shí)踐優(yōu)化,,國產(chǎn)威士忌才能在日益增長的市場需求中,取得更大的“乘數(shù)效應(yīng)”,。