高,、低,、多、少,,2021酒業(yè)數(shù)據(jù)背后的十大趨勢與訊號

7月14日,,中國酒業(yè)協(xié)會第六屆理事會第四次(擴大)會議在瀘州召開。

會上,,協(xié)會理事長宋書玉代表協(xié)會第六屆理事會向大會作了報告,,并公布了2021年及今年上半年部分釀酒產(chǎn)業(yè)經(jīng)濟指標數(shù)據(jù)。

云酒頭條(微信號:云酒頭條)對此數(shù)據(jù)進行解讀,,并就相關(guān)內(nèi)容進行梳理,。

1. 總體穩(wěn)中有進,難能可貴

總體來看,,2021年,,全國酒業(yè)規(guī)上企業(yè)1761家,累計完成釀酒產(chǎn)量5407萬千升,,同比增長3.95%,。實現(xiàn)銷售收入8687億元,,同比增長14.35%;利潤1949億元,,同比增長30.86%,。

今年1-5月,全國釀酒行業(yè)規(guī)上企業(yè)1741家,,完成釀酒總產(chǎn)量2241萬千升,,同比下降1.35%。完成銷售收入3991億元,,同比增長13.98%,;實現(xiàn)利潤827億元,同比增長39.72%,。

宋書玉表示,,今年受疫情深度影響,,上述成績的取得實屬難能可貴,。

2.?白酒產(chǎn)業(yè)繼續(xù)結(jié)構(gòu)性繁榮

近三年來,不少產(chǎn)業(yè)都受到了疫情影響,,酒業(yè)也不例外,,但白酒產(chǎn)業(yè)抗沖擊能力凸顯,經(jīng)濟指標依舊表現(xiàn)亮眼,。

2019-2021年,,白酒產(chǎn)業(yè)占釀酒行業(yè)產(chǎn)量分別為14%、14%,、13%,,占銷售收入分別為67%、70%,、69%,。

具體到2021年,白酒產(chǎn)業(yè)實現(xiàn)銷售收入6033億元,,同比增長18.60%,;利潤1702億元,同比增長32.95%,。其產(chǎn)量占全國飲料酒總產(chǎn)量的16.62%,,營業(yè)收入占74.66%,利潤占87.31%,。

3. 規(guī)上企業(yè)產(chǎn)量數(shù)量創(chuàng)新低

白酒行業(yè)近幾年來呈現(xiàn)最明顯的趨勢便是集中度愈加明顯,。

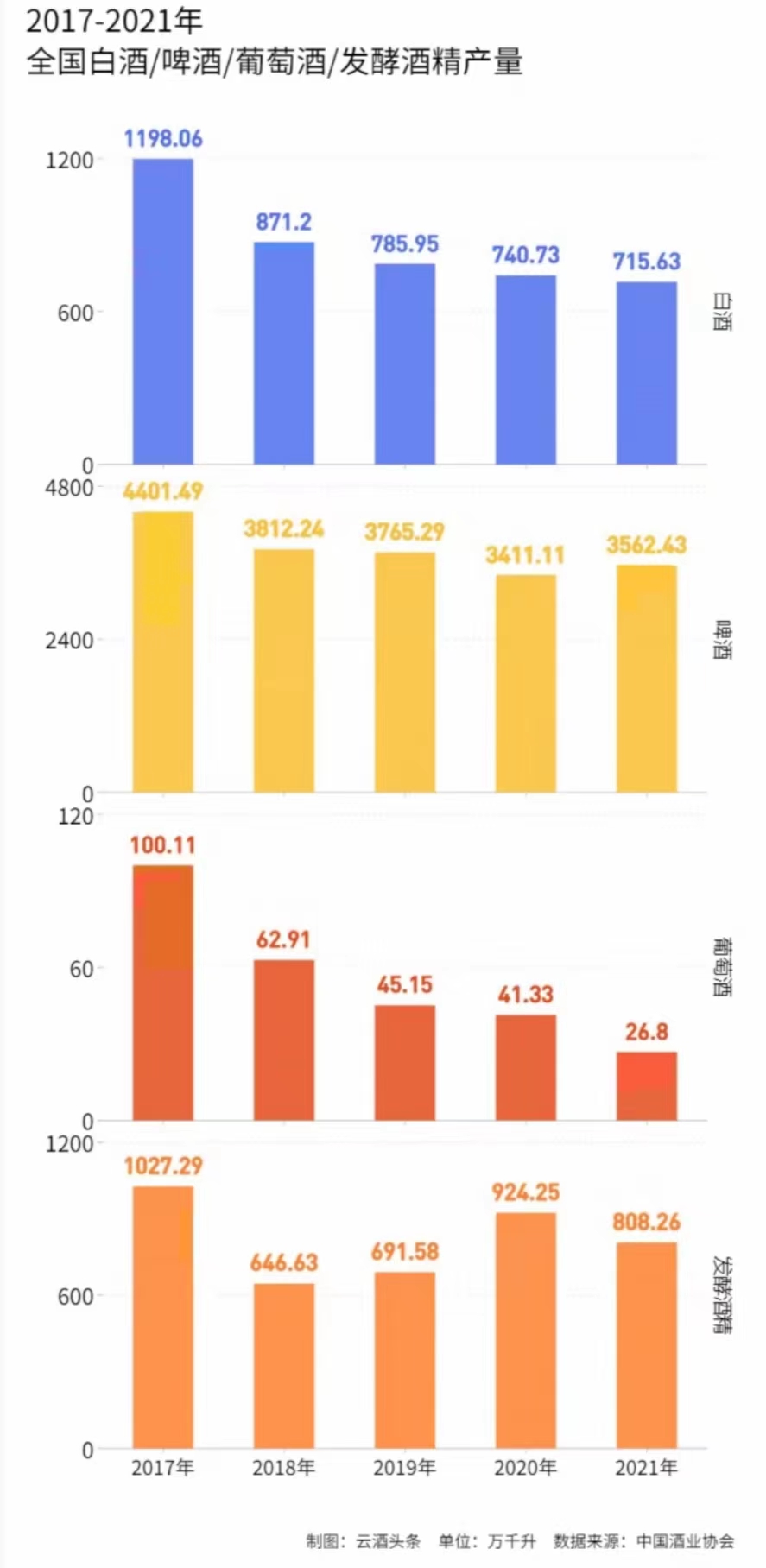

根據(jù)數(shù)據(jù),2021年規(guī)模以上企業(yè)白酒產(chǎn)量716萬千升,,連續(xù)第五年下行,,創(chuàng)下2016年以來的最低值。

而與此對應的是,規(guī)上白酒企業(yè)數(shù)量也從2016年的1578家,,一路下降到了去年的965家,。

4.?產(chǎn)能向優(yōu)勢產(chǎn)區(qū)集中明顯

2021年,白酒產(chǎn)量占行業(yè)比重超過1%的省市有17個,,比2020年減少1個(注:福建?。渲杏?個省市白酒產(chǎn)量占比較上年增加,,8個省市下降,。

云酒頭條(微信號:云酒頭條)注意到,遵義,、宜賓,、瀘州、宿遷,、呂梁,、亳州六大烈酒產(chǎn)區(qū)都保持了穩(wěn)定增長。

5.?頭部企業(yè)市場集中度再提升

白酒T8企業(yè)(注:茅臺,、五糧液,、洋河、瀘州老窖,、汾酒,、古井貢酒、郎酒,、牛欄山)產(chǎn)量雖然只占全國白酒總產(chǎn)量的20.67%,,但營業(yè)收入和利潤分別占到了45.89%和58.18%。

其實不光產(chǎn)量,,在上市白酒公司中,,頭部企業(yè)營收和利潤份額,也占據(jù)了絕大部分江山,。這也充分凸顯了白酒市場的集中度,。

6. 陳年白酒消費備受青睞

報告顯示,陳年白酒市場不斷擴大,,消費整體增速達60%,。

宋書玉在報告中提到,陳年白酒消費人群呈現(xiàn)出年輕化,、低度化和女性化等趨勢,,未來青年市場將起到拉動市場增量的重要作用。

7. 啤酒全線飄紅,,效益創(chuàng)新

產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,、科技創(chuàng)新,、產(chǎn)品創(chuàng)新是2021年的主旋律,實現(xiàn)了產(chǎn)量,、收入,、利潤三增長。

2021年,,全國規(guī)上啤酒企業(yè)產(chǎn)量3562.43萬千升,,同比增長5.60%;銷售收入1584.80億元,,同比增長7.91%,;利潤186.80億元,同比增長38.41%,。

宋書玉表示,,總體看來,國內(nèi)主要啤酒企業(yè)在應對市場沖擊方面,,表現(xiàn)出良好的適應性,,呈現(xiàn)出“量價齊升”的產(chǎn)業(yè)發(fā)展態(tài)勢。產(chǎn)品結(jié)構(gòu)化升級,,利潤穩(wěn)步增長,,迎來啤酒產(chǎn)業(yè)的“高端化”元年,。

8. 葡萄酒艱難前行

根據(jù)國家統(tǒng)計局數(shù)據(jù),,2021年1-12月,納入到國家統(tǒng)計局范疇的規(guī)模以上葡萄酒企業(yè)116家,,其中虧損企業(yè)28個,,企業(yè)虧損面為24.14%。

全國規(guī)模以上葡萄酒生產(chǎn)企業(yè)完成釀酒總產(chǎn)量26.80萬千升,,同比下降29.08%,;累計完成銷售收入90.27億元,與上年同期相比下降9.79%,;累計實現(xiàn)利潤總額3.27億元,,與上年同期相比增長7.64%;虧損企業(yè)累計虧損額2.87億元,,比上年同期下降28.98%,。

葡萄酒產(chǎn)量收入持續(xù)下滑、利潤微增,,預示著整個產(chǎn)業(yè)已經(jīng)觸底,,即將迎來曙光。

2021年葡萄酒進口量42.41萬千升,,同比下降1.42%,;進口額為16.90億美元,,同比下降7.50%。

9. 發(fā)酵酒精重回艱辛之路

報告中,,宋書玉還重點介紹了發(fā)酵食用酒精的發(fā)展情況,。由于受政策及原料價格影響,國際市場影響的局面短時間難以改變,。

一是酒精消費量增長明顯,。國內(nèi)發(fā)酵酒精消費量達1035.69萬噸,同比增長8.25%,,消費量增長非常明顯,。

二是產(chǎn)業(yè)利潤水平下降明顯。國家統(tǒng)計局數(shù)據(jù)顯示,,2021年規(guī)模以上酒精企業(yè)利潤僅0.04億元,,同比下降99.73%。

三是不同原料酒精利潤差異明顯,。玉米酒精全年處于虧損狀態(tài),,木薯酒精盈利水平明顯提高。

四是乙醇進口激增影響國內(nèi)產(chǎn)業(yè),。2021年全年總進口量達81.55萬千升,,創(chuàng)5年來最高記錄,是國內(nèi)酒精利潤大幅下滑的主要原因之一,。

五是生物燃料乙醇發(fā)展平穩(wěn),。在燃料乙醇發(fā)展政策調(diào)整、新冠疫情,、以及玉米原料價格缺口且價格高漲影響的情況下,,燃料乙醇實現(xiàn)產(chǎn)銷增長,超過預期,。

10. 黃酒突圍仍在路上

黃酒方面,,2021年全國規(guī)上企業(yè)銷售收入127.17億元,利潤16.74億元,。而2020年這一組數(shù)據(jù)是180億元和21億元,。

兩相對比之下,黃酒銷售收入和利潤分別同比下降5.24%和0.97%,。

宋書玉表示,,近年來黃酒產(chǎn)業(yè)抱團聚合力、創(chuàng)新程度高,,正在持續(xù)探索高質(zhì)量前行之路與復興之路,。全國化取得進展、產(chǎn)業(yè)價值穩(wěn)步回歸,、聚焦策略初見成效,、科技創(chuàng)新助推高質(zhì)量發(fā)展等特點,。

結(jié)語

從上述數(shù)據(jù)可以明顯感覺到,中國酒類產(chǎn)能在持續(xù)下降的同時,,整個產(chǎn)品消費結(jié)構(gòu)與規(guī)模卻在不斷上升,。

另有觀點分析認為,白酒消費呈現(xiàn)出向主流品牌,、主力產(chǎn)品集中的趨勢,,白酒產(chǎn)業(yè)也向品牌、原產(chǎn)地和文化集中,,產(chǎn)業(yè)競爭加劇了對弱小白酒企業(yè)的擠出效應,,同時也顯示出中國白酒市場日益明晰的集中化趨勢。