2022上半年的徽酒之戰(zhàn),,可能是史上最卷的一屆|數(shù)讀中報⑤

“安徽酒企是一群狼”。

2022年上半年,,徽酒4家白酒上市公司的成績單及種種新動作,,都足以證明此言不虛。

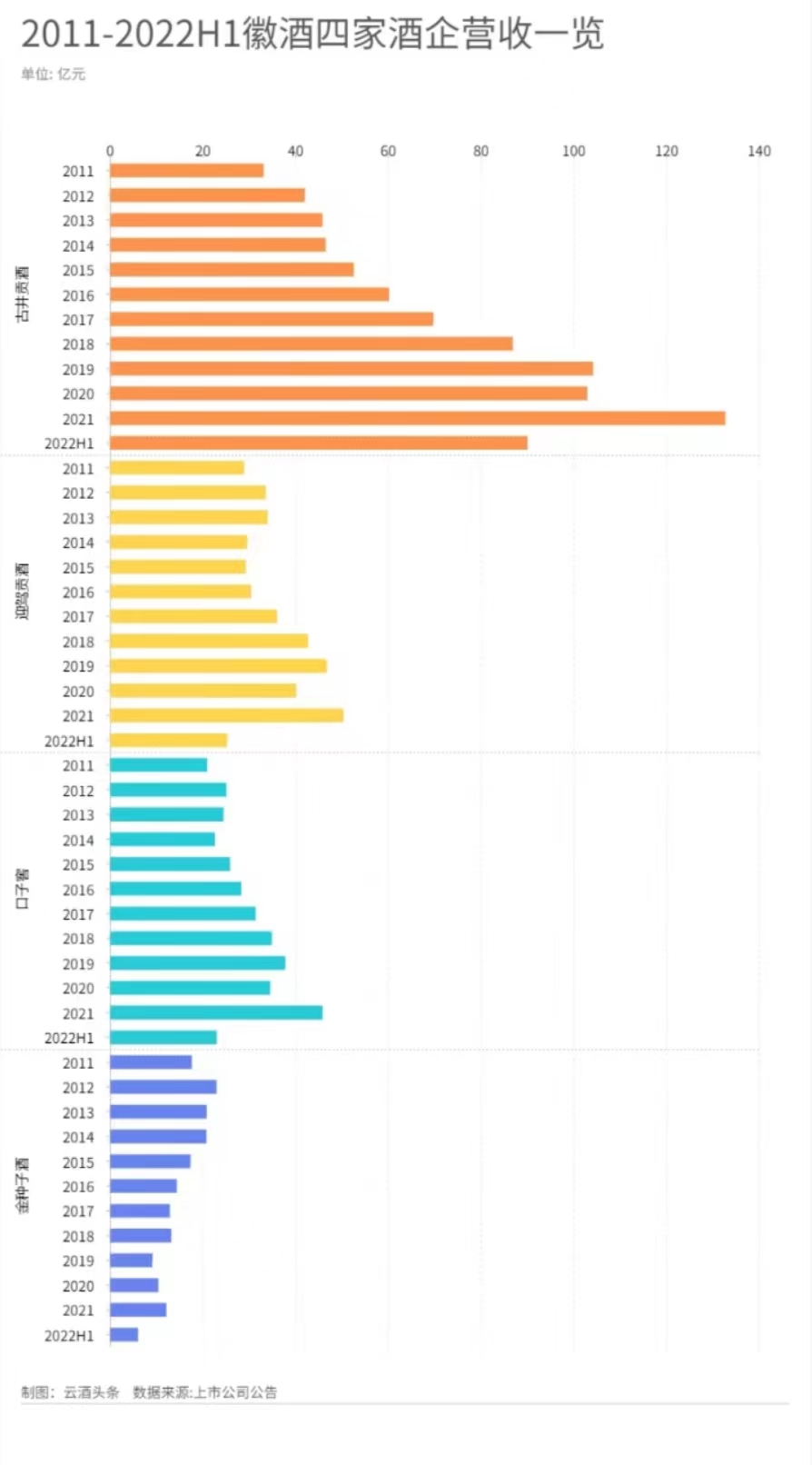

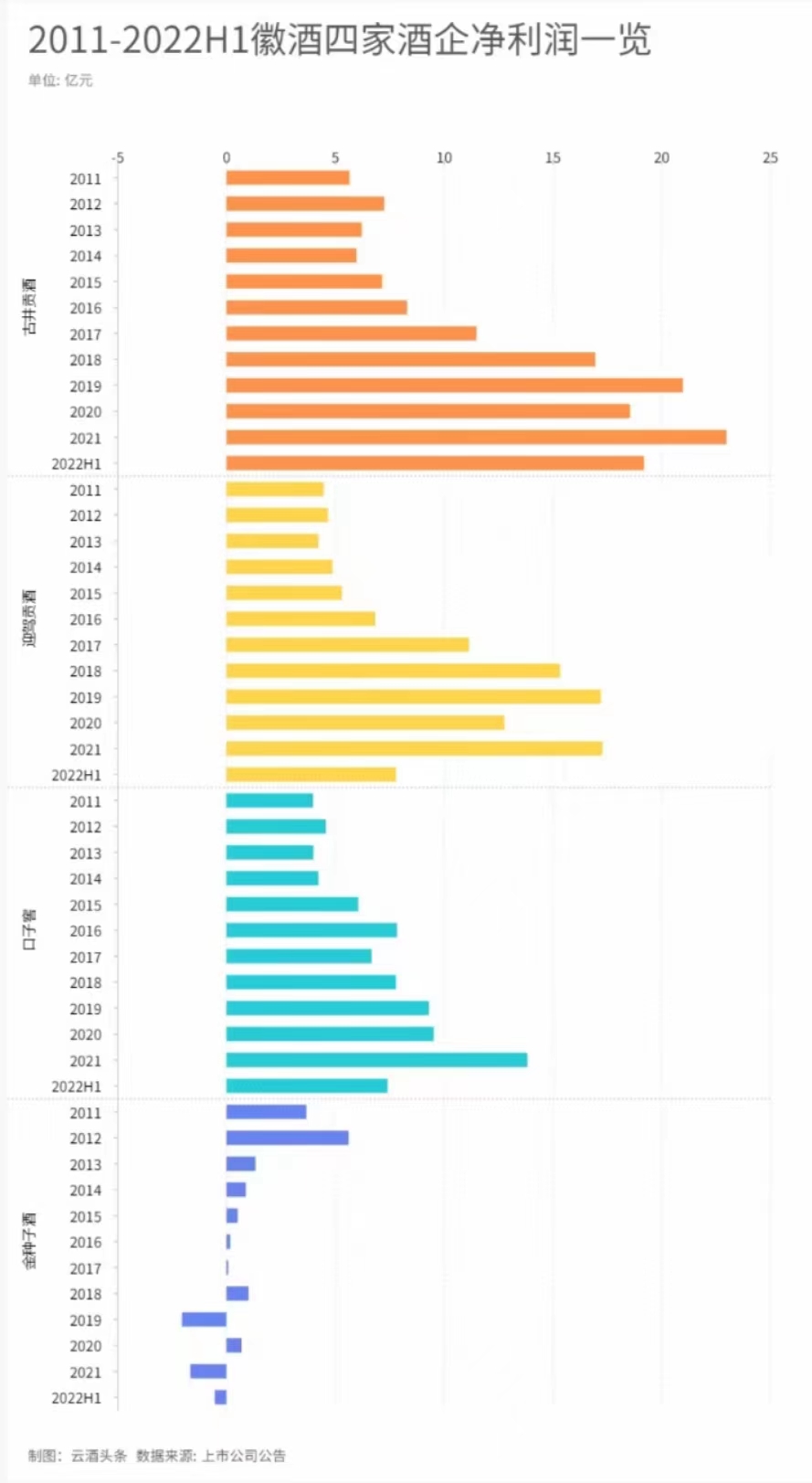

2022年半年報顯示,,古井貢酒,、迎駕貢酒、口子窖,、金種子酒分別實現(xiàn)營收90.02億元,、25.30億元,、22.97億元、6.02億元,,凈利潤19.19億元、7.79億元,、7.40億元、-0.55億元,。

其中,古井貢酒在20家白酒上市公司中位居第6位,,穩(wěn)坐省內(nèi)龍頭交椅,;迎駕貢酒則在時隔5年后反超口子窖,回歸徽酒老二的位置,。

今年2月,金種子酒官宣牽手華潤,,一度收獲三連板,,創(chuàng)下股價的最高歷史,。7月8日,在華潤雪花任職超20年的“老兵”何秀俠,,接棒金種子酒總經(jīng)理一職,,再次引發(fā)行業(yè)熱議,。

聚焦4家徽酒企業(yè),古井貢酒為何稱雄,,迎駕貢酒與口子窖孰進孰退,金種子酒在華潤入駐又能否成為新的變量,?云酒頭條(微信號:云酒頭條)將時間線拉長至10年,,以求得答案。

?

“一超兩強”格局

在白酒行業(yè),,一直有著“東不入皖,、西不入川”的說法,。

數(shù)據(jù)顯示,人均飲酒量排名第三的安徽省,在2021年擁有約350億元的白酒市場,而省內(nèi)品牌以超230億元的規(guī)模,,占據(jù)了總量的66%。其中,古井貢酒,、口子窖、迎駕貢酒分別以25%,、15%,、10%的份額雄踞前三,。

正因為省內(nèi)激烈的市場競爭,徽酒的格局更加變化難測,,直到2011年,,才演變?yōu)椤肮啪暰埔怀?,迎駕貢酒、口子窖兩強”的穩(wěn)定之勢,。

經(jīng)過10年發(fā)展,,今年上半年的古井貢酒,,不僅穩(wěn)坐省內(nèi)龍頭,較全國大多數(shù)上市酒企也有相當亮眼的表現(xiàn)。

從最顯性的業(yè)績來看,,2022年上半年,,古井貢酒實現(xiàn)營收約90.02億元,,同比增長28.46%;凈利潤約19.19億元,,同比增長39.17%,。在白酒上市公司十強中,,古井貢酒的營收增速僅次于酒鬼酒,,利潤增速以較小的差距低于山西汾酒,、酒鬼酒。

其次,,從較隱性的現(xiàn)金流來看,今年上半年,,古井貢酒的經(jīng)營性現(xiàn)金流增幅達1487.79%,在20家白酒上市公司中位居第一,,現(xiàn)金流凈額達41.91億元,,僅次于山西汾酒,。

對于古井貢酒在區(qū)域及全國的成功,東興證券提出兩大核心要素,,即精準的產(chǎn)品定位和精細的渠道管理,。

產(chǎn)品端,,2008年,古井貢酒推出年份原漿系列,。在安徽白酒主流價格帶仍處于60-100元時,,古井貢酒察覺到首次消費升級的信號,,先于其他徽酒企業(yè)布局100元以上的價格帶,從而在2011年迎來業(yè)績釋放,穩(wěn)坐省內(nèi)龍頭至今,。

渠道端,,2009年,古井貢酒推進路路通,、店店通、人人通的“三通工程”,?!叭üこ獭弊畲蟮膬?yōu)勢,,即模式可快速復制、擴張,,從而大幅提升局部市場的占有率。

此外,,據(jù)云酒頭條(微信號:云酒頭條)統(tǒng)計,,從2019年到2022年上半年,古井貢酒的營收增長率分別為19.93%,、-1.20%,、28.93%、28.46%,,其近兩年的業(yè)績增速遠高于疫情前的水平,。對此,業(yè)內(nèi)專家認為,,古井貢長期維持在30%以上的銷售費用率,,雖常常被行業(yè)詬病,如今卻成為其更深入市場,、更少受疫情沖擊的關(guān)鍵原因,。

可以說,古井貢酒既是區(qū)域酒企稱雄的典型代表,,也是上市酒企扎根發(fā)展的樣本之一,。

?

迎駕貢酒VS口子窖

相比穩(wěn)固的龍頭位置,口子窖和迎駕貢酒對徽酒老二的爭奪可謂“一波三折”,。

2011年,迎駕貢酒,、口子窖分別實現(xiàn)營收28.90億元,、20.92億元,,利潤4.48億元、3.97億元,,此后的6年時間里,,迎駕貢始終領(lǐng)先口子窖。

2017年,,口子窖、迎駕貢酒分別實現(xiàn)營收36.03億元,、31.38億元,,利潤11.14億元,、6.67億元,,在之后的5年期間,口子窖持續(xù)領(lǐng)先迎駕貢酒,。

直到2022年上半年,,迎駕貢酒在營收、利潤,、增速全面反超口子窖,。半年報顯示,,今年上半年,口子窖實現(xiàn)營收22.97億元,,同比增長2.42%,;凈利潤7.40億元,,同比增長7.58%;迎駕貢酒實現(xiàn)營收25.30億元,,同比增長20.38%,;凈利潤7.79億元,同比增長32.30%,。

那么,,迎駕貢酒的領(lǐng)先從何而來,口子窖的反超如何實現(xiàn),,發(fā)生在今年的次序更迭又有何不同?

一方面,,不管是古井貢酒的稱雄,,還是迎駕貢酒和口子窖的座次更迭,都與其產(chǎn)品價格帶的布局有關(guān)。

國元證券顯示,,2000-2004年,,安徽白酒的主流價格帶在40-80元左右,產(chǎn)品以老明光,、高爐家酒為主,。2003年,迎駕貢酒推出迎駕銀星,、迎駕金星,,分別定價為68元,、88元,既高于已有產(chǎn)品,,又精準卡位省內(nèi)的主流價格帶,。

據(jù)信達證券,,2012年,,金銀星仍為迎駕貢酒第一大單品,生產(chǎn)體量近12億元,,在公司總營收占比達36%,。自2011年開始,迎駕貢酒憑借大單品優(yōu)勢,,維持徽酒老二的身份共6年時間,。

2005-2015年,安徽白酒的主流價格帶接連提升至60-100元,、80-120元,。1998年推出的口子窖5年提價至88元,恰好卡位100元價格帶,;2008年上市的口子窖6年定價為168元,提前卡位200元價位帶,。

2015年,,迎駕貢酒、口子窖分別實現(xiàn)營收29.27億元,、25.84億元,,凈利潤5.3億元、6.05億元,,口子窖凈利首次超過迎駕貢,并在2017年實現(xiàn)營收,、利潤,、增速的全面反超,。

2016-2018年,安徽白酒的主流價格區(qū)間來到90-150元,,并繼續(xù)沖擊200+及次高端產(chǎn)品價位,。2015年,迎駕貢酒推出100-500元價格帶的生態(tài)洞藏系列(洞6,、洞9等),。經(jīng)過長期市場培育,,洞藏系列的營收占比已達77.84%,,從而奠定今年上半年的勝局。

另一方面,,業(yè)內(nèi)專家表示,,迎駕貢酒和口子窖在2022年的業(yè)績表現(xiàn),還與二者經(jīng)銷模式的差異有關(guān),。

口子窖采取的是大商模式,,由經(jīng)銷商裸價買斷產(chǎn)品,,廠家較少干預銷售,。一方面,,在銷售方面的較少投入,給予口子窖較大的凈利空間,;另一方面,,在疫情影響下,經(jīng)銷商資金壓力大,,新品推廣困難等模式弊端也相應顯現(xiàn),。

迎駕貢酒的小商模式,,則由經(jīng)銷商負責費用投入,,廠家指派銷售人員負責終端銷售。雖然,,廠家的較大投入,,增加了一定成本和時間壓力;但是,,對渠道的較強掌控力,更大程度上抵御了市場的不確定性,。

正如云酒頭條(微信號:云酒頭條)在《第二曲線表現(xiàn)搶眼,白酒下一個增長點在“直銷”,?》(點擊鏈接閱讀原文)中提到,,作為具備文化和區(qū)域特色的消費品,白酒的渠道模式正呈現(xiàn)種類眾多,、差異化大的特性,。大商模式和小商模式難分高低,只是隨著市場波動有不同表現(xiàn),。

2021年,,迎駕貢酒發(fā)布“233”戰(zhàn)略,表示其將進一步專注洞藏系列銷售,,而口子窖在試水初夏/仲秋后,,補位推出兼香518戰(zhàn)略大單品,表示將重點進行重構(gòu)與經(jīng)銷商的合作關(guān)系,。

當迎駕貢酒與口子窖不斷完善自身產(chǎn)品布局和營銷策略,,打擂者和守擂者的身份再次變換,徽酒老二的競爭走向何方,,仍然值得期待,。

?

徽酒下一個新變量,?

8月30日,金種子酒公布2022年上半年業(yè)績報告,。報告期內(nèi),公司實現(xiàn)營收6.02億元,,同比增長10.39%,;凈利潤虧損0.55億元,較去年同期,,虧損面呈縮窄態(tài)勢,。

從上市公司角度看(未考慮非上市酒企),盡管與古井貢酒,、迎駕貢酒,、口子窖相比,金種子酒的業(yè)績不太亮眼,,但這家“老牌”徽酒企業(yè),,在競爭場上仍留足了籌碼。

一是品類籌碼,。2009-2012年,,爆款單品“柔和金種子”以億瓶的銷售量,助推金種子登上巔峰時期,。2020年8月,,對于尤其擅長“錯位競爭”的徽酒企業(yè)來說,金種子酒研發(fā)馥合香,,再次抓住了白酒差異化的機遇,。

二是市場籌碼。2021年年報顯示,,金種子酒有11.07億元的營收來自安徽,,在總營收中占比達91.41%,可見其在徽酒中仍有一席之地,。平安證券調(diào)研結(jié)果顯示,,到2024年,,安徽白酒市場規(guī)模預計將突破400億元,。

三是華潤在資金,、渠道、人力等多方面加持,。今年2月,,金種子酒官宣牽手華潤。7月8日,,金種子酒公告顯示,,在華潤雪花任職超20年的三位“老兵”進駐,將對金種子銷售,、人事,、財務等三大核心方面實施系統(tǒng)的組織升級。

“華潤對非啤酒類產(chǎn)業(yè)布局的目標,,是向世界一流的企業(yè)對標,。”如果按照華潤啤酒(控股)有限公司首席執(zhí)行官侯孝海的布局,,華潤深度賦能的金種子酒,,或?qū)⒊蔀榛站葡乱粋€10年間的新變量。