啤酒三巨頭中場“戰(zhàn)事”,決勝高端的拐點(diǎn)已至,?|數(shù)讀中報(bào)⑨

2022年上半年,,高端啤酒的天花板被再次打開。

中報(bào)顯示,,以高端啤酒為主要產(chǎn)品的百威亞太,,實(shí)現(xiàn)營收238.86億元、凈利潤43.23億元,,在11家啤酒上市公司中保持領(lǐng)先,。

同一時(shí)期,華潤啤酒的次高檔及以上啤酒銷量約114.2萬千升,,同比增長10.0%,,每千升毛利上升7.6%;青島啤酒的中高檔及以上產(chǎn)品銷量達(dá)166萬千升,,同比增長6.6%,,每千升酒營收同比增長6.5%。

隨著啤酒價(jià)格結(jié)構(gòu)升級及高端產(chǎn)品崛起,,百威,、華潤、青啤三家巨頭的江湖,,在2022年迎來了決勝高端的中場“戰(zhàn)事”,。

這場高端化的競合,目前戰(zhàn)況如何,,各方計(jì)劃如何取勝,?云酒頭條(微信號:云酒頭條)對此進(jìn)行梳理,以探索未來發(fā)展之路,。

?

跑出V型增長

“1月和2月是非常好的起點(diǎn),,3月與4月進(jìn)入低潮期,4月是最低點(diǎn),、5月絕地反彈,、6月起色明顯,業(yè)績整體呈V型增長態(tài)勢,。”

8月17日,,在華潤啤酒的2022年期中業(yè)績說明會上,華潤啤酒(控股)有限公司首席執(zhí)行官侯孝海對華潤的期中總結(jié),,同樣概括了整個(gè)啤酒行業(yè)的上半年,。

從產(chǎn)量來看,,2022年1-6月,我國啤酒產(chǎn)量為1844.2萬千升,,同比下降2.0%,。其中,2022年1-2月,、3-5月,,全國規(guī)上啤酒企業(yè)累計(jì)產(chǎn)量,先后實(shí)現(xiàn)3.6%的正增長,、平均9.77%的負(fù)增長,,6月再次增長6.4%至419.3萬千升。

從業(yè)績來看,,啤酒行業(yè)保持百威亞太,、華潤啤酒,、青島啤酒三足鼎立的格局,。與行業(yè)產(chǎn)量類似,,三家巨頭在一,、二季度的表現(xiàn)雖然“一波三折”,,但行至中期仍趨于增長,。

2022年上半年,百威亞太,、華潤啤酒,、青島啤酒分別實(shí)現(xiàn)營收238.86億元、210.13億元,、192.73億元,,凈利潤為43.23億元,、38.02億元,、28.52億元,。據(jù)云酒頭條(微信號:云酒頭條)統(tǒng)計(jì),,三者的營收,、凈利之和,在11家啤酒上市公司中分別占比77.8%,、88.5%。

更詳細(xì)來看,,在11家啤酒上市公司中,,有6家企業(yè)實(shí)現(xiàn)營收,、利潤的雙增長,。

重慶啤酒的營收增勢最為迅猛,。2022年上半年,重慶啤酒實(shí)現(xiàn)銷量164.84萬千升,,同比增長6.36%,;實(shí)現(xiàn)營業(yè)收入79.36億元、凈利潤7.28億元,,分別同比增長11.16%,、16.93%。

重慶啤酒中報(bào)顯示,,報(bào)告期內(nèi),,公司高檔品牌啤酒的營收增速達(dá)13.3%。產(chǎn)品高端化的持續(xù)推進(jìn),,使得公司業(yè)績保持連續(xù)增長。

以24.25%增速領(lǐng)跑的百威亞太,,處于較高的凈利增長水平,。據(jù)公司中報(bào),百威亞太的高端及超高端產(chǎn)品,,在6月取得銷量的雙位數(shù)增長。

此外,,將“二次創(chuàng)業(yè)”作為主基調(diào)的燕京啤酒,分別實(shí)現(xiàn)營收69.08億元,、凈利3.51億元,,同比增加9.35%,、21.58%,,交出了八年來最好的半年報(bào)成績。上半年,,燕京的中高檔產(chǎn)品實(shí)現(xiàn)營收40.58億元,同比增長9.38%,比普通產(chǎn)品增速高出5.62個(gè)百分點(diǎn),。

縱覽2022年上半年的啤酒成績單,V型增長背后,,啤酒的高端之戰(zhàn)愈演愈烈,。

國泰君安證券分析認(rèn)為,2019年啤酒高端化進(jìn)入新階段,,結(jié)構(gòu)升級帶動噸價(jià)提升、競爭格局穩(wěn)態(tài)帶來費(fèi)率收縮,,是啤酒企業(yè)收入、利潤增長的核心驅(qū)動,。2022年,,啤酒高端化處于加速期,,消費(fèi)者飲酒目的由悅?cè)宿D(zhuǎn)向悅己,,獨(dú)飲、居家,、露營、聚會等非即飲場景涌現(xiàn),好酒需求將為啤酒升級開辟更大空間。

?

三巨頭決勝高端

透過半年報(bào)可以發(fā)現(xiàn),,在我國啤酒的高端化格局中,,百威“一家獨(dú)大”的局面正在改變,。

GlobalData數(shù)據(jù)顯示,,2018年,,我國啤酒市場的高端及超高端類別中(按消費(fèi)量計(jì)),百威亞太的市場份額排在第一位,,占比46.6%,,超出青島啤酒(14.4%)、華潤啤酒(11%),、嘉士伯(4.6%),、喜力(1.7%)四者的總和。

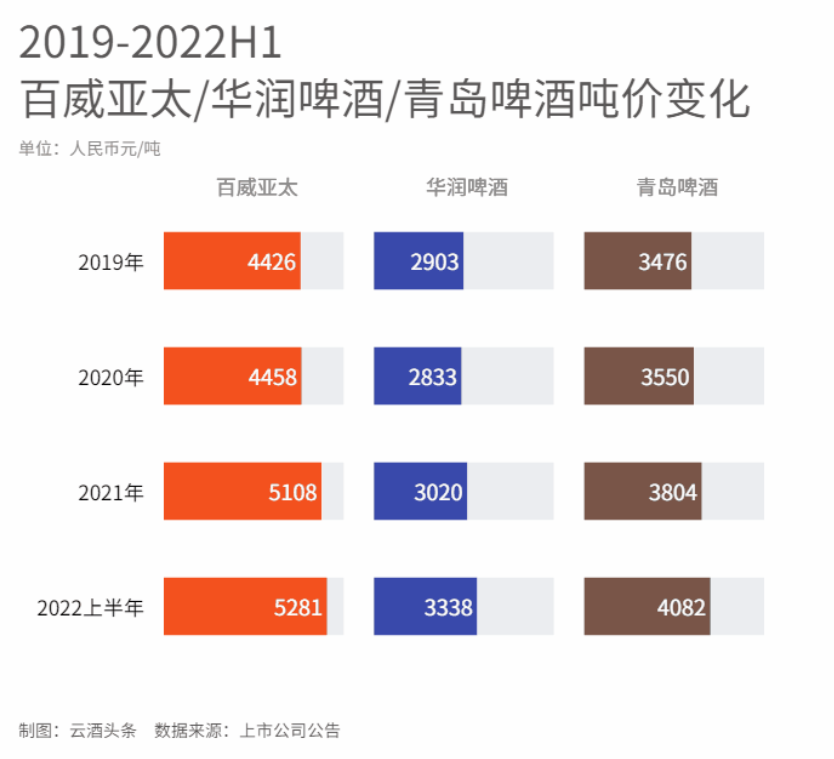

據(jù)云酒頭條(微信號:云酒頭條)統(tǒng)計(jì),,2022年上半年,百威亞太,、青島啤酒,、華潤啤酒的噸價(jià)分別為5281元、4082元,、3338元,,較2021年增長3%、7%,、11%,。

安信國際分析,疫情顯著減少了高端產(chǎn)品在高端餐飲,、夜場的需求,。由于夜場、餐廳在百威全渠道占比達(dá)60%,,顯著高于其他啤酒企業(yè),,導(dǎo)致其噸價(jià)增勢趨于走弱。

與此同時(shí),華潤,、青啤的高端啤酒呈走強(qiáng)之勢,。2022年上半年,華潤次高檔及以上的啤酒銷量約114.2萬千升,,同比增長約10.0%,,在整體銷量中的占比達(dá)18.1%,每千升毛利上升7.6%,。

青啤中高檔及以上產(chǎn)品銷量達(dá)166 萬千升,,同比增長6.6%,每千升酒營業(yè)收入同比增長6.5%,,保持了高端市場的競爭優(yōu)勢,。

隨著華潤、青啤的價(jià)格結(jié)構(gòu)升級及高端產(chǎn)品崛起,,三巨頭決勝高端的拐點(diǎn)已至,。

自2013年啤酒產(chǎn)量見頂,人口增長速度減緩,,國產(chǎn)啤酒既不能再依賴人口紅利,,以跑馬圈地的方式擴(kuò)張;面對不斷攀高的原料,、包裝成本以及消費(fèi)需求升級的壓力,,也無法靠低價(jià)贏得市場。

2017年,,華潤“3+3+3”戰(zhàn)略正式開啟,,第一個(gè)3年甩包袱、強(qiáng)基礎(chǔ),、蓄能量,;第二個(gè)3年補(bǔ)短板、增效益,、提質(zhì)量,;最后3年,實(shí)現(xiàn)致勝高端,,卓越發(fā)展,,將華潤啤酒之前的規(guī)模優(yōu)勢轉(zhuǎn)變?yōu)橘|(zhì)量優(yōu)勢。

長期以來,,青島啤酒以高質(zhì)量發(fā)展戰(zhàn)略為導(dǎo)向,,堅(jiān)持“穩(wěn)增長、調(diào)結(jié)構(gòu),、控費(fèi)用,、提效率”,;加快“1(青島經(jīng)典)+1(青島純生)+N(新特產(chǎn)品)”組合的整合和優(yōu)化;持續(xù)壯大中高檔產(chǎn)品規(guī)模,。

于是,,正值第二個(gè)3年收官,并提出“2023到2025年反超主要競爭對手”的華潤,,在噸價(jià),、高端銷量表現(xiàn)突出,品牌價(jià)值僅次于貴州茅臺,、五糧液的青啤,,與高端產(chǎn)品種類成熟、曾以近半市場份額領(lǐng)跑高端的百威,,可謂狹路相逢,。

啤酒三巨頭的江湖,在2022年迎來了決勝高端的中場“戰(zhàn)事”,。

?

高端化的下半場

比精度,、拼火力

啤酒的高端之戰(zhàn),靠什么取勝,?

上半場,,啤酒企業(yè)想到的是“加減法”策略,即增加高端產(chǎn)能,、關(guān)停低效工廠,。

這一點(diǎn),百威比華潤,、青啤布局更早,。在2013年啤酒產(chǎn)量見頂,預(yù)判中國市場進(jìn)入存量時(shí)代后,,百威的高端化便拉開帷幕,。

歐睿數(shù)據(jù)顯示,2015年,,百威在中國的品牌數(shù)量多達(dá)10個(gè)。彼時(shí),,百威亞太的凈利率,,幾乎為華潤啤酒、青島啤酒,、燕京啤酒的三者之和,。

直到國產(chǎn)啤酒一步步走出“薄利多銷”的價(jià)格戰(zhàn),打破“水啤”“低端”的刻板印象,,開始在高端化的戰(zhàn)場攻城略地,。

云酒頭條(微信號:云酒頭條)在《高溫與高端,復(fù)盤2022年啤酒熱“期中考”》(點(diǎn)擊鏈接閱讀原文)提到,,2016-2021年,,為了淘汰過剩產(chǎn)能,華潤至少關(guān)停過26家工廠,,青啤也相繼減少6家工廠,。

2020-2021年,“平度智慧產(chǎn)業(yè)示范園100萬千升擴(kuò)建項(xiàng)目”竣工投產(chǎn),,建成以青島啤酒三廠為中心,,延伸啤酒生產(chǎn)上、下游產(chǎn)業(yè)的世界級智慧化工廠,?!叭A潤雪花啤酒公司新增6萬聽裝啤酒生產(chǎn)線項(xiàng)目”在成都簽約,建成后將新增高端線產(chǎn)能2.3萬噸,。

歷經(jīng)6年時(shí)間,,三巨頭的產(chǎn)能優(yōu)化布局趨于穩(wěn)定。但啤酒高端化的下半場,,面臨一個(gè)新問題:各家的高端新品相繼推出,,已經(jīng)在市場贏得一定紅利,但要如何挖掘第二增長曲線,,突破更大的增勢,?

從2022半年報(bào)來看,啤酒高端化的下半場,,更注重的是比精度,、拼火力。

在提升高端化精度方面,,啤酒三巨頭一致地選擇數(shù)字化,。2022年中報(bào)顯示,百威,、華潤,、青啤均在生產(chǎn)、營銷,、企業(yè)管理等方面實(shí)現(xiàn)了數(shù)字化轉(zhuǎn)型,,尤其注重搭建企業(yè)與經(jīng)銷商、客戶的互動平臺,。

在比拼高端化火力方面,,啤酒三巨頭可謂各有所長。

華潤中期報(bào)告提到,,自2021年,,公司先后牽手景芝酒業(yè),、金種子酒業(yè),希望能夠形成啤酒+非啤酒的“雙賦能”模式,。國聯(lián)證券認(rèn)為,,華潤集團(tuán)近年在白酒領(lǐng)域的多次股權(quán)收購,實(shí)際上是尋找新增長點(diǎn)的有力舉措,。

2022年上半年,,青島啤酒更側(cè)重體驗(yàn)營銷,力圖在高端的消費(fèi)場景中占領(lǐng)先機(jī),。2021年,,200多家“TSINGTAO 1903青島啤酒吧”遍布全國20多個(gè)省、60多座城市,;今年6月26日,,青島啤酒·時(shí)光海岸精釀啤酒花園正式開業(yè)。

相比之下,,百威亞太更關(guān)注精釀啤酒的市場機(jī)遇,。2016年,被百威全資收購的鵝島精釀進(jìn)入國內(nèi),,2017年,,百威收購中國精釀品牌拳擊貓啤酒屋,并分別在武漢,、莆田設(shè)立精釀啤酒廠,。對百威而言,高端化的關(guān)鍵在于,,啤酒文化對品牌影響力和溢價(jià)能力的提升,。

數(shù)字化轉(zhuǎn)型、產(chǎn)品結(jié)構(gòu)多元,、場景升級,、精釀文化普及……啤酒三巨頭攻城略地的同時(shí),再次拓寬“高端化”的意義,。