茅洋汾瀘古等8家白酒股業(yè)績背后:熬得住就出眾,,熬不住就出局

近日,貴州茅臺,、洋河股份,、山西汾酒,、瀘州老窖、古井貢酒,、今世緣、水井坊,、老白干酒等白酒上市公司陸續(xù)發(fā)布前三季度業(yè)績預(yù)告,。

業(yè)內(nèi)人士分析,三季度白酒頭部企業(yè)表現(xiàn)符合預(yù)期,,高端酒在前三季度的整體增速高于全年規(guī)劃,。

有專家表示,在疫情反復(fù),、成本上漲的情況下,,8家酒企均實(shí)現(xiàn)業(yè)績正增長,背后反映出的是消費(fèi)場景回歸,,以及白酒行業(yè)“馬太效應(yīng)”持續(xù)增強(qiáng)的趨勢,。

?

營收凈利雙增

穩(wěn)中向好不變

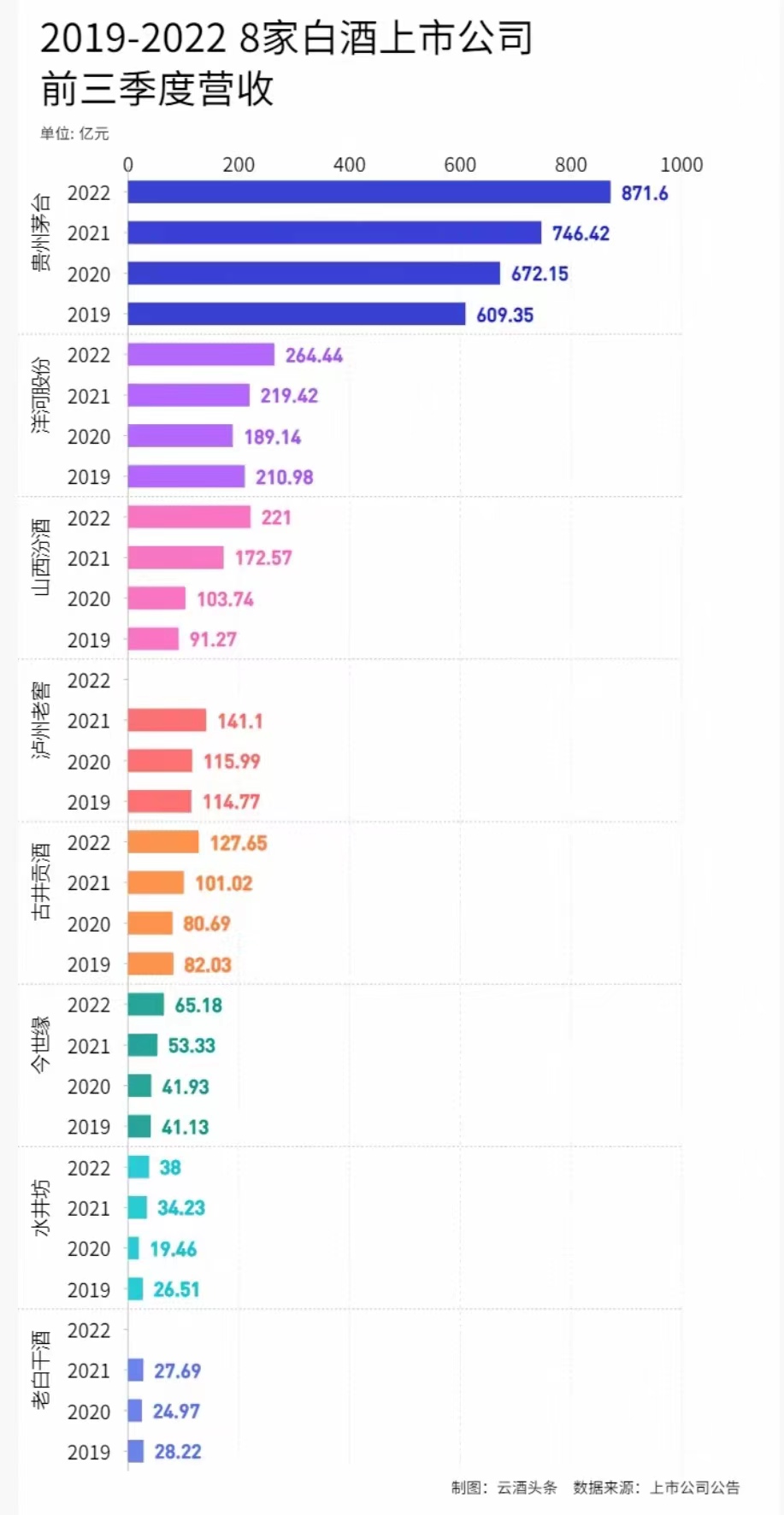

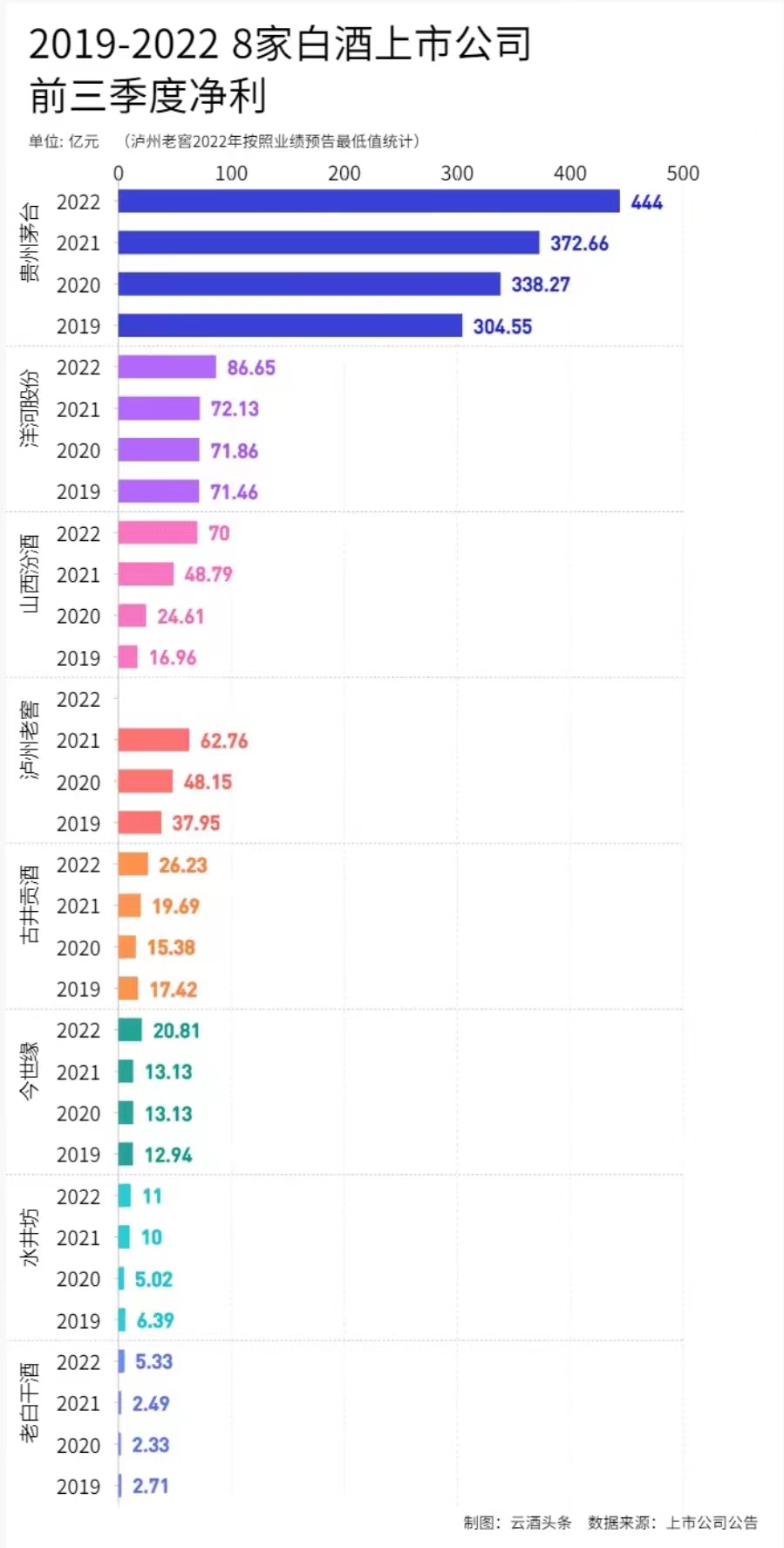

云酒頭條(微信號:云酒頭條)觀察到,已公布前三季度營業(yè)總收入數(shù)額的酒企,,貴州茅臺,、山西汾酒、洋河股份,、今世緣,、水井坊等五家酒企均實(shí)現(xiàn)了營業(yè)總收入和凈利潤雙增長。其中貴州茅臺,、洋河股份、山西汾酒等凈利潤增速均高于營業(yè)增速,。

貴州茅臺表示,公司前三季度實(shí)現(xiàn)營業(yè)收入871.60億元,,同比增長16.77%;實(shí)現(xiàn)凈利潤444.00億元,,同比增長19.14%,創(chuàng)下近年來新高,。其中第三季度實(shí)現(xiàn)營收295.43億元,同比增長15.61%,;實(shí)現(xiàn)凈利潤146.06億元,,同比增長15.81%,。

值得注意的是,茅臺此次公布的業(yè)績數(shù)據(jù)超過了2020年和2021年同期公布的業(yè)績增速,。具體到此次三級報(bào),,除茅臺酒實(shí)現(xiàn)營收744.00億元外,系列酒營收125.40億元,,增幅達(dá)31.45%,。渠道方面,公司直銷規(guī)模超300億,,占比高達(dá)36.5%;i茅臺實(shí)現(xiàn)酒類收入(不含稅)84.62億元,,表現(xiàn)超出預(yù)期。

洋河股份,、山西汾酒、瀘州老窖前三季度主要經(jīng)營數(shù)據(jù)或業(yè)績預(yù)告同樣表現(xiàn)亮眼,。

今年1-9月,洋河股份預(yù)計(jì)實(shí)現(xiàn)營收264.4億元左右,,同比增長20.5%;山西汾酒實(shí)現(xiàn)營收221億元左右,,同比增長28%;瀘州老窖預(yù)計(jì)實(shí)現(xiàn)凈利80.52億元-82.57億元,,同比增長28.32%-31.58%,。

古井貢酒則以26.35%的營收增幅、33.2%的凈利增幅,,交出前三季度業(yè)績答卷,。

而另一梯隊(duì)的老白干酒,、今世緣,、水井坊的表現(xiàn)也相當(dāng)優(yōu)異。老白干酒預(yù)計(jì)在前三季度實(shí)現(xiàn)凈利潤與上年同期相比增長2.83億元左右,,同比增長113%,。

今世緣預(yù)計(jì)前三季度實(shí)現(xiàn)營業(yè)總收入65.18億元左右,,同比增長22.18%,;實(shí)現(xiàn)凈利潤20.81億元左右,,同比增長22.53%,。

水井坊預(yù)計(jì)前三季度實(shí)現(xiàn)營業(yè)收入38億元左右,,同比增長10%,;實(shí)現(xiàn)凈利潤11億元左右,,同比增長5%,。

談及雙增長背后的原因,多家酒企歸因于自身與時俱進(jìn),、優(yōu)化產(chǎn)品結(jié)構(gòu)的結(jié)果,。山西汾酒即在其公告中表示,2022年公司針對點(diǎn)狀疫情靈活調(diào)整營銷政策,持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),,使得青花汾酒系列等中高端產(chǎn)品實(shí)現(xiàn)大幅增長。

今世緣,、老白干酒也表示,業(yè)績預(yù)增得益于公司不斷優(yōu)化產(chǎn)品結(jié)構(gòu),,深化市場建設(shè)。

國海證券據(jù)此分析,,白酒行業(yè)整體穩(wěn)健向好的趨勢不變,,次高端邏輯持續(xù)兌現(xiàn),,大眾情緒最悲觀時點(diǎn)已過,估值回落后,,龍頭企業(yè)的投資價(jià)值凸顯,。

?

頭部酒企韌性不減

就目前已披露的業(yè)績數(shù)據(jù),,相較于白酒行業(yè)二季度呈現(xiàn)出的銷量承壓,品牌產(chǎn)品動銷放緩和醬酒品類庫存累加的現(xiàn)象,,白酒行業(yè)尤其是頭部企業(yè)在第三季度表現(xiàn)得更為穩(wěn)健,。

在各種不確定因素的影響下,,頭部酒企的抗衰退能力得到了強(qiáng)化,體現(xiàn)出白酒在社會消費(fèi)品中的剛需屬性,。

而針對第二季度酒企業(yè)績增長速度放緩的情況,業(yè)內(nèi)人士分析,,消費(fèi)淡季疊加部分市場受到疫情等因素影響,銷售額出現(xiàn)波動,,但多數(shù)企業(yè)仍對全年業(yè)績表現(xiàn)持樂觀態(tài)度,。

今年上半年,多家酒企在其股東大會上表示,,疫情對酒業(yè)影響有限,。洋河股份表示,盡管部分地區(qū)疫情對渠道動銷產(chǎn)生了影響,,但整體來看渠道庫存基本合理,。隨著疫情好轉(zhuǎn)、消費(fèi)場景的恢復(fù),,產(chǎn)品動銷正在逐步變好。

山西汾酒則認(rèn)為,,今年以來多地白酒消費(fèi)場景中特別是餐飲渠道受到影響,酒類產(chǎn)品銷量受到?jīng)_擊,。但目前市場的物流供應(yīng)已得到有效保障,,市場動銷情況良好,。

事實(shí)上,,近年來白酒上市公司的業(yè)績表現(xiàn),也為上述判斷提供了有力支撐,。對比2019年-2022年前三季度業(yè)績數(shù)據(jù),,除了2020年,,部分酒企業(yè)績受到疫情影響有所下滑以外,其余年份均呈現(xiàn)出穩(wěn)步增長的態(tài)勢,。

值得注意的是,貴州茅臺前9月871.60億元營收,,已接近2019年全年水平(888.54億元);山西汾酒則保持著高于板塊平均水平的業(yè)績增速,,“汾酒加速度”成為行業(yè)熱詞,。多家酒企前三季度業(yè)績飄紅反映出白酒行業(yè)的進(jìn)一步分化,名酒正在加速回歸,。

?

強(qiáng)者恒強(qiáng)

中小酒企持續(xù)分化

有專家認(rèn)為,,酒業(yè)已進(jìn)入新一輪產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,,產(chǎn)業(yè)結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu),、市場消費(fèi)結(jié)構(gòu)均面臨變革與調(diào)整。

“熬得住就出眾,,熬不住就出局,這是白酒業(yè)正在面對的現(xiàn)實(shí),?!卑拙祁^部陣營業(yè)績增長的同時,也在一定程度上反映出行業(yè)分化加劇,,部分中小酒企市場份額進(jìn)一步萎縮,。

中國酒業(yè)協(xié)會理事長宋書玉表示,白酒產(chǎn)業(yè)近幾年在消費(fèi)升級,、品質(zhì)升級大背景下,,競合發(fā)展理念凸顯,名酒產(chǎn)區(qū)呈現(xiàn)出產(chǎn)量,、銷量總體穩(wěn)定,、收入、利潤穩(wěn)定增長的良好局面,。

而白酒產(chǎn)業(yè)向名酒和優(yōu)勢產(chǎn)區(qū)的集中,,主要體現(xiàn)在以下三個方面。

一是規(guī)模以上酒企數(shù)量不斷減少。2016年,,規(guī)模以上白酒企業(yè)數(shù)量為1578家,;2021年,,這一數(shù)字下降到965家。

二是行業(yè)巨頭市場占有率不斷提高,。2021年,,貴州茅臺,、五糧液等8大頭部酒企產(chǎn)量占全國白酒產(chǎn)量的20.67%,,營收占比達(dá)45.89%,利潤占比高達(dá)58.18%。也即是說,,在近千家規(guī)模白酒企業(yè)中,前八家就卷走了全行業(yè)將近六成的利潤,。

其中,,在上市白酒企業(yè)中,,貴州茅臺和五糧液兩家頭部酒企營收占總體的57%,超過了其他17家上市白酒企業(yè)的總和,。

三是中小酒企的生存空間不斷縮小。大量低端白酒銷售受阻,,利潤空間持續(xù)受到擠壓,,不少中小酒企瀕臨破產(chǎn),。如安徽省運(yùn)酒廠集團(tuán)有限公司,、瀘州陳年窖酒業(yè)、四川邛崍聚順坊酒業(yè)等知名酒企都先后經(jīng)歷了破產(chǎn)清算,。

公開數(shù)據(jù)顯示,自2012年白酒進(jìn)入深度調(diào)整期到現(xiàn)在,,中國的白酒生產(chǎn)企業(yè)已經(jīng)從2012年的3萬家左右縮減到如今1萬多家左右,。

即使是名酒品牌,也紛紛遇到了市場重疊度高,、區(qū)域名酒銷售市場狹窄,、消費(fèi)場景受限等多方面的挑戰(zhàn),。因此,,發(fā)展多品牌、夯實(shí)基礎(chǔ)市場,、挖掘新零售渠道等成為越來越多的酒企的戰(zhàn)略,。

如“i茅臺”等企業(yè)自營平臺,洋河加碼雙溝,,瀘州老窖,、酒鬼酒等企業(yè)推出“腰部戰(zhàn)略”,都是酒企為維持企業(yè)規(guī)模與現(xiàn)金流所做出的努力,。

隨著三季報(bào)陸續(xù)發(fā)布,,全年業(yè)績上行預(yù)期逐漸打開,2022白酒收官之戰(zhàn)成績?nèi)绾?,值得期待?/span>