4月,,各家酒企紛紛發(fā)布財(cái)報(bào),。其中,貴州茅臺(tái)公布直銷收入近500億元,,“i茅臺(tái)”賣了近119億元,;五糧液直銷收入逼近300億元;瀘州老窖,、今世緣,、口子窖、金種子酒等直銷收入較去年也有所增長,。

2022年白酒行業(yè)競爭更加激烈,,各名酒企業(yè)都在“產(chǎn)品,、品牌、渠道,、營銷模式”等方面不斷創(chuàng)新與優(yōu)化,,“深入推進(jìn)渠道改革”已經(jīng)成為各家年報(bào)中的高頻詞匯。通過梳理各家年報(bào)內(nèi)容,,可以直觀的感受到酒企渠道變革已是大勢所趨,,“提直降代”已成為酒企增厚利潤、推動(dòng)業(yè)績增長的重要驅(qū)動(dòng)力,。

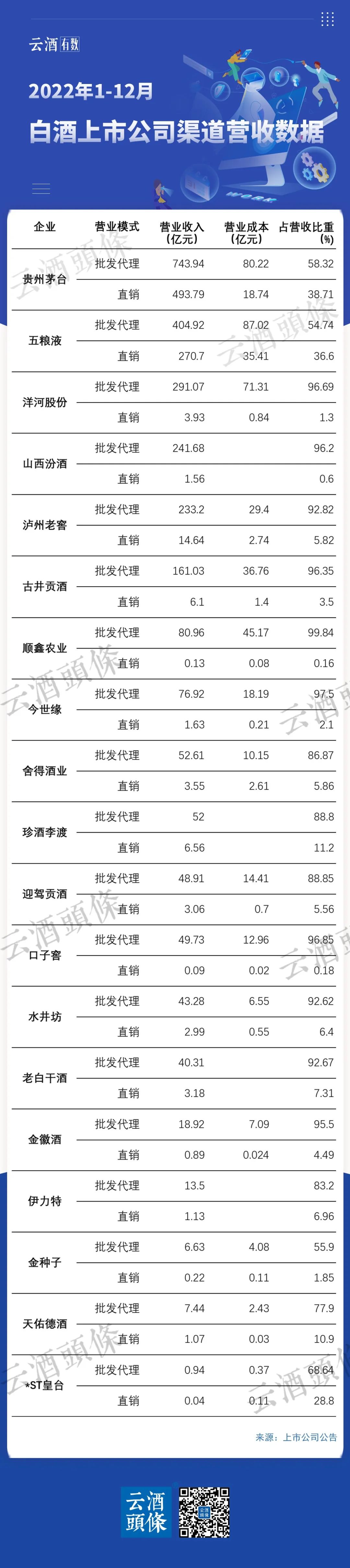

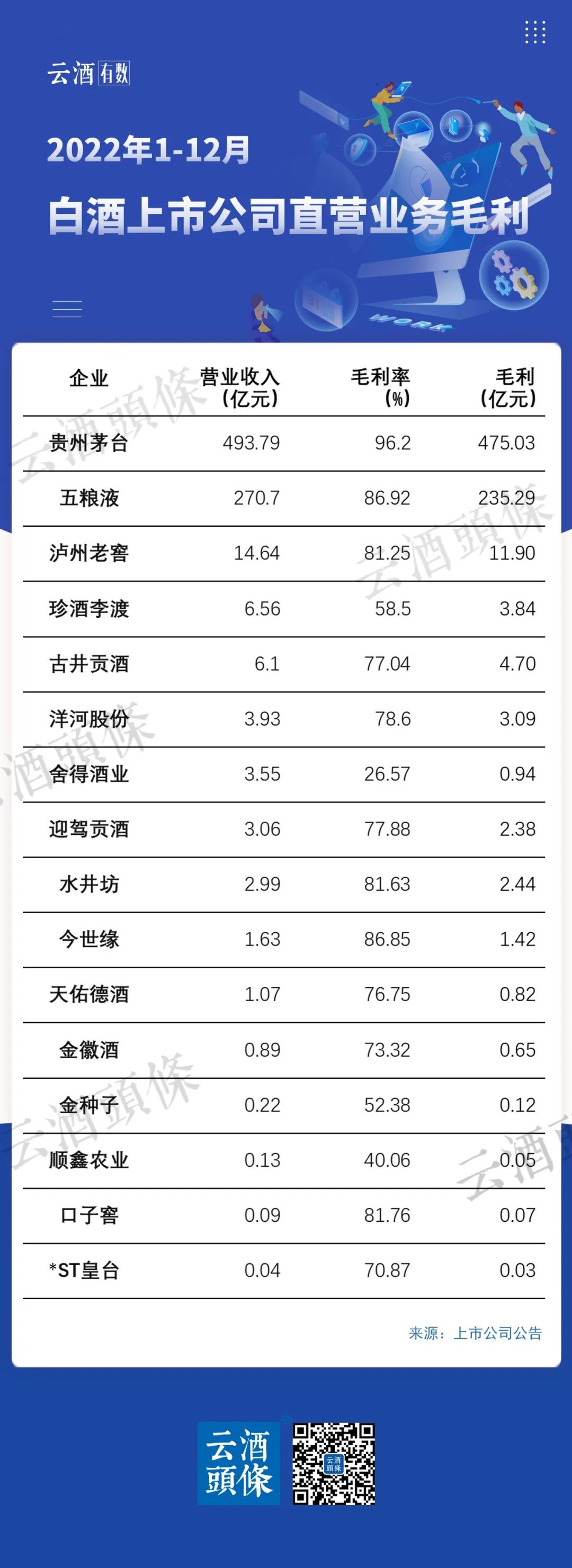

從直銷收入占營業(yè)收入比重來看,在20家上市白酒企業(yè)中,,2022年貴州茅臺(tái)直銷收入達(dá)到493.79億元,,占營業(yè)收入比重最高,達(dá)到38.71%,;五糧液位居第二,,直銷收入達(dá)270.7億元,比重達(dá)36.6%,;其余18家上市酒企直銷收入占營業(yè)收入比重皆在0.18%-28.8%之間,。

從直銷收入增長速度來看,貴州茅臺(tái)仍舊位居第一,,其直銷營業(yè)收入比上年同比增加105.49%,;瀘州老窖排名第二,增速達(dá)64.17%,;第三名是今世緣酒業(yè),,增速達(dá)37.14%。從規(guī)模來看,,貴州茅臺(tái),、五糧液、瀘州老窖等企業(yè)的直銷營收數(shù)據(jù)還呈現(xiàn)出了兩個(gè)特征,,一是幾乎是所有名優(yōu)酒企都在直銷這一市場份額上不斷加碼,;二是貴州茅臺(tái)已經(jīng)憑借一己之力將直銷“戰(zhàn)場”的市場規(guī)模,擴(kuò)大到了近500億元,。從營業(yè)成本來看,,各家酒企也呈現(xiàn)除了不同的特征。以茅五瀘為代表,,貴州茅臺(tái)在直銷和批發(fā)代理的投入占比上仍舊偏向批發(fā)代理,,但其直銷的利潤卻十分可觀,僅18.74億元的投入為貴州茅臺(tái)帶來了近500億元的利潤和高達(dá)38.71%的占比。換言之,,貴州茅臺(tái)之所以能夠用較低的成本換取高額利潤,,除了“i茅臺(tái)”等平臺(tái)的貢獻(xiàn),根本原因在于其強(qiáng)大的品牌號召力和公認(rèn)的品牌價(jià)值,。與此同時(shí),,洋河股份卻呈現(xiàn)出了完全不同的風(fēng)貌。洋河股份在批發(fā)代理和直銷上的成本投入分別為71.31億元和0.84億元,。這意味著其銷售渠道仍以批發(fā)代理為主。而五糧液則介于貴州茅臺(tái)與洋河股份之間,,其批發(fā)代理和直銷成本投入分別是87.02億元和35.41億元,,投入較為均衡,呈現(xiàn)出一貫的穩(wěn)健風(fēng)格,。

再看瀘州老窖,,與其直銷收入增加不同的是,經(jīng)銷商數(shù)量在下降,。年報(bào)顯示,,截至2022年末,國內(nèi)經(jīng)銷商數(shù)量達(dá)到1703家,,同比減少4.49%,;國外經(jīng)銷商數(shù)量達(dá)到126家,同比減少14.86%,。值得注意的是貴州茅臺(tái)和金種子酒,,此兩家酒企在2022年的批發(fā)代理營業(yè)收入比上年都有所減少,而直銷營業(yè)收入比上年都有所增加,。如貴州茅臺(tái)批發(fā)代理營業(yè)收入較上年減少9.31%,,其直營收入?yún)s同比增加一倍;金種子酒批發(fā)代理營業(yè)收入較上年減少8.04%,,其直銷收入?yún)s比上年增加了25.78%,。這說明貴州茅臺(tái)與金種子酒都在不斷提高直銷收入占比,降低對代理經(jīng)銷商等渠道的依賴,。以貴州茅臺(tái)為例,,早在2012年,貴州茅臺(tái)就開始了自營渠道建設(shè),。彼時(shí),,茅臺(tái)銷售公司在全國31個(gè)省會(huì)城市及直轄市建立全資自營公司,開啟了自營渠道建設(shè)之路,。2015年,,貴州茅臺(tái)砍掉大區(qū)制,實(shí)行省區(qū)經(jīng)理負(fù)責(zé)制,。渠道建設(shè)順應(yīng)行業(yè)趨勢,,呈現(xiàn)由公務(wù)消費(fèi)向商務(wù)消費(fèi),、專營專賣向直營直銷的轉(zhuǎn)變。2022年3月底,,貴州茅臺(tái)數(shù)字營銷平臺(tái)“i茅臺(tái)”上線試運(yùn)行,。“i茅臺(tái)”的出現(xiàn),,為其直銷收入貢獻(xiàn)了巨大力量,。據(jù)貴州茅臺(tái)年報(bào)顯示,2022年“i茅臺(tái)”收入118.8億元,,超出其直銷收入的五分之一,。

而貴州茅臺(tái)代理營業(yè)收入較去年減少的9.31%也同樣值得尋味。通過梳理貴州茅臺(tái)2016年-2022年年報(bào)發(fā)現(xiàn),,這是貴州茅臺(tái)自2016首次列出直銷和批發(fā)代理收入以來,,批發(fā)代理收入首次出現(xiàn)負(fù)增長。

?

據(jù)年報(bào)顯示,,2022年年末貴州茅臺(tái)國內(nèi)經(jīng)銷商總數(shù)2084家,,減少5家;國外經(jīng)銷商105家,,增加1家,。2021年貴州茅臺(tái)國內(nèi)經(jīng)銷商增長了43家。2020年貴州茅臺(tái)國內(nèi)經(jīng)銷商大幅減少331家,,國外經(jīng)銷商減少1家,。再看金種子酒。如果要提2022年金種子酒有何大事,,一定繞不開華潤的入駐,。金種子酒借助與華潤戰(zhàn)略重組的機(jī)遇,在一定程度上解決了資本擴(kuò)張,、品牌提升,、渠道拓展等問題。據(jù)了解,,華潤集團(tuán)旗下有在全國范圍內(nèi)擁有4000多家門店的華潤萬家商超,。此外,金種子酒可嫁接華潤啤酒在多個(gè)省份市占率超60%的高密度銷售網(wǎng)絡(luò),,助力于其快速打開全國市場,。這也許是金種子酒直銷收入增加的關(guān)鍵所在。縱觀改革開放至今白酒行業(yè)渠道變遷之路,,白酒渠道變革的趨勢特征表現(xiàn)已經(jīng)由賣方市場轉(zhuǎn)為買方市場,,并正在隨終端消費(fèi)需求分層和技術(shù)革新加速細(xì)化。

尤其是自進(jìn)入“十四五”期間以來,消費(fèi)者對于產(chǎn)品在“健康”“品質(zhì)”“服務(wù)便捷”等方面的要求越來越高,,白酒產(chǎn)業(yè)的產(chǎn)品和渠道革新速度也隨之不斷加快,。在各家年報(bào)中,渠道改革成為了高頻詞匯,。

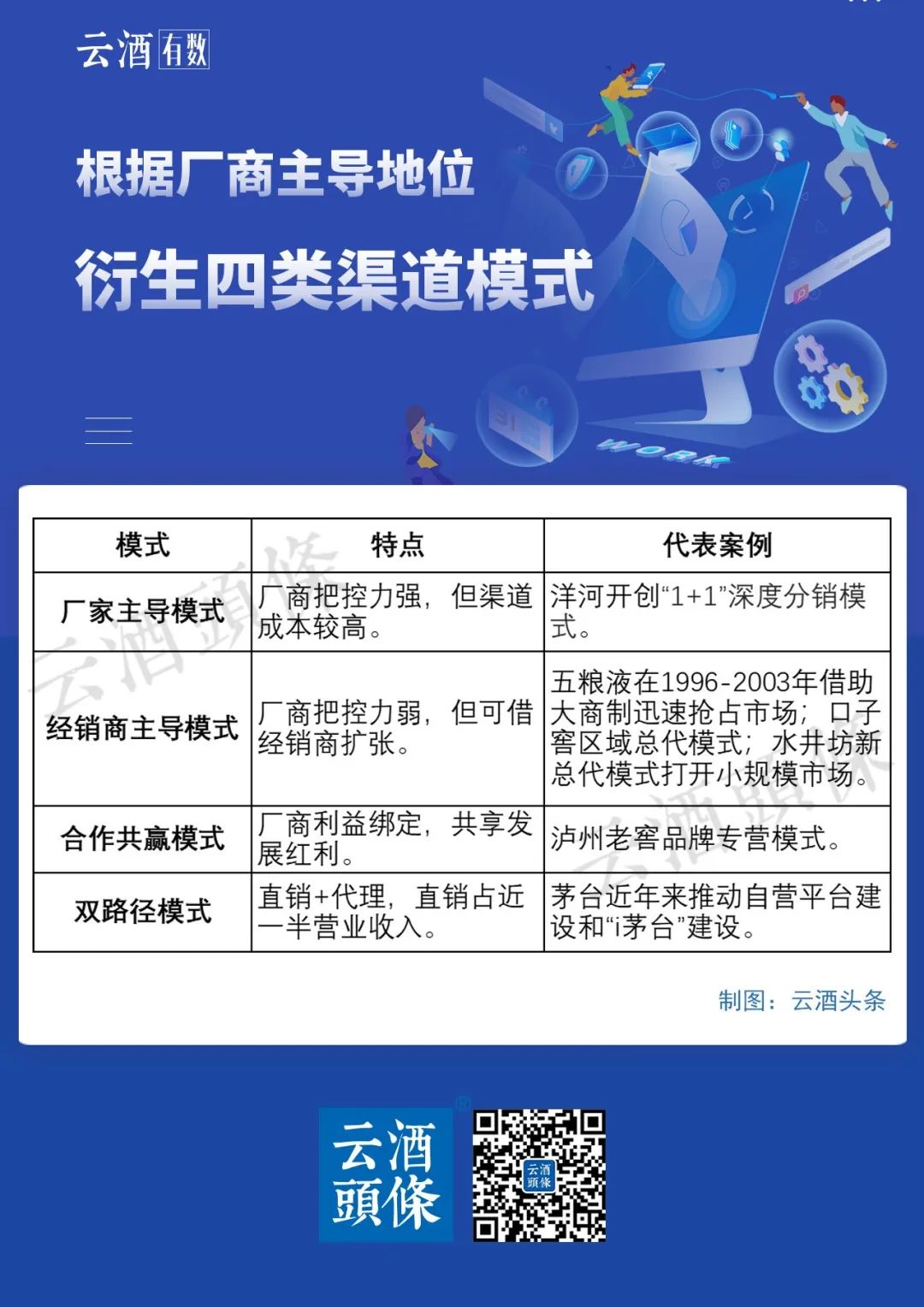

以五糧液為例,,其年報(bào)明確表示要積極探索創(chuàng)新渠道合作模式,在五糧液專賣店平臺(tái)實(shí)現(xiàn)品牌傳播,、消費(fèi)轉(zhuǎn)化,、會(huì)員運(yùn)營三合一,開啟智慧門店運(yùn)營新階段,;洋河股份也表示,,也在年報(bào)中明確表示要加快推進(jìn)渠道革新;今世緣也正積極向“經(jīng)銷+直銷+線上銷售”模式轉(zhuǎn)變……但無論各家酒企推進(jìn)渠道改革的表現(xiàn)形式如何,,其底層邏輯始終都在于實(shí)現(xiàn)渠道利益最大化和加強(qiáng)對渠道的掌控。

這首先體現(xiàn)在毛利率上,。直銷收入的毛利率普遍高于代理批發(fā)的毛利率,。貴州茅臺(tái)直銷毛利率最高,達(dá)到96.2%,;其次是五糧液,,達(dá)到86.92%;位列第三的是今世緣,,達(dá)到86.85%,。

今世緣直銷利潤為何能夠位居前列?這也許與其2022年進(jìn)行的渠道改革有關(guān),。2022年,,今世緣做出了重大營銷變革,組建了分品牌事業(yè)部,,建設(shè)“品牌+渠道”雙驅(qū)動(dòng)營銷體系,。尤其是在國緣V系的推廣過程中,基于C端構(gòu)建了相應(yīng)的營銷體系,。

渠道改革動(dòng)了經(jīng)銷商蛋糕,?盡管當(dāng)前各家酒企加碼直營已經(jīng)成為了行業(yè)大勢,但是批發(fā)代理仍舊是所有上市白酒企業(yè)賴以生存的渠道,。數(shù)據(jù)顯示,,20家上市白酒企業(yè)的批發(fā)代理占營業(yè)收入的比重都遠(yuǎn)遠(yuǎn)超過直銷占營業(yè)收入的比重。尤其是,,洋河股份,、山西汾酒、古井貢酒、順鑫農(nóng)業(yè),、今世緣,、口子窖、老白干酒,、金徽酒,、水井坊等對代理批發(fā)渠道的依賴性更強(qiáng),其批發(fā)代理占營業(yè)收入比重都達(dá)到了90%以上,。其中,,洋河股份、順鑫農(nóng)業(yè),、今世緣,、口子窖的依賴性最高,其批發(fā)代理占營業(yè)收入比重分別達(dá)到了96.69%,、99.84%,、97.5%和96.85%。這說明,,批發(fā)代理等模式仍舊適應(yīng)白酒市場需要,。因?yàn)榇斫?jīng)銷模式也有直營模式不可取代的優(yōu)點(diǎn)。綜合而言,,一是經(jīng)銷模式的親和力強(qiáng),,能夠快速覆蓋市場;二是經(jīng)銷模式容易得到用戶的信任,;三是經(jīng)銷模式所需要的現(xiàn)代化設(shè)施,、條件、費(fèi)用及人才相對而言要求相對較低,。

尤其是,,在經(jīng)濟(jì)下行和行業(yè)周期等疊加因素的影響下,廠商關(guān)系如果不能朝著共商共建共享的方向邁進(jìn),,也將會(huì)威脅到酒企自身發(fā)展,。因?yàn)榫破笞陨砣肆ω?cái)力有限,直營模式并不能完全覆蓋市場,,取代經(jīng)銷商,。因此,越來越多酒企意識到本地分銷+直營互補(bǔ)才能夠?qū)崿F(xiàn)可持續(xù)發(fā)展,。例如,,舍得酒業(yè)表示,要協(xié)助經(jīng)銷商拓展終端渠道,、建立數(shù)萬家終端煙酒店聯(lián)盟體合作單位,;同時(shí),,積極布局要客、KA,、新零售等新渠道,,不斷擴(kuò)大全國核心網(wǎng)點(diǎn)建設(shè)規(guī)模。今世緣則實(shí)行分品牌,、分產(chǎn)品,、分區(qū)域管理,以經(jīng)銷制為主的同時(shí)積極推進(jìn)渠道扁平化和建設(shè)開拓直營模式,。迎駕貢酒表示,,2023要加快代理經(jīng)銷的核心渠道建設(shè),同時(shí)持續(xù)拓寬電商銷售,,布局直播等新興渠道,,實(shí)現(xiàn)較好增長。金種子酒也表示,,打贏渠道改造之戰(zhàn),,必須要加快優(yōu)質(zhì)經(jīng)銷商隊(duì)伍的引進(jìn)和不合格經(jīng)銷商隊(duì)伍的淘汰,實(shí)現(xiàn)營銷新突破……

對于酒企而言,,建立“廠家+經(jīng)銷商+核心終端+核心消費(fèi)者”的一體化關(guān)系,,才能實(shí)現(xiàn)良性發(fā)展;對于經(jīng)銷商而言,,要勇于打破對大品牌、大企業(yè)的慣性依賴,,做好應(yīng)對數(shù)字化變革的準(zhǔn)備,,才能夠免于淘汰。