跨酒種/跨行業(yè),一次橫評(píng)60只涉酒股,,更多亮點(diǎn)來(lái)了|財(cái)報(bào)的秘密⑧

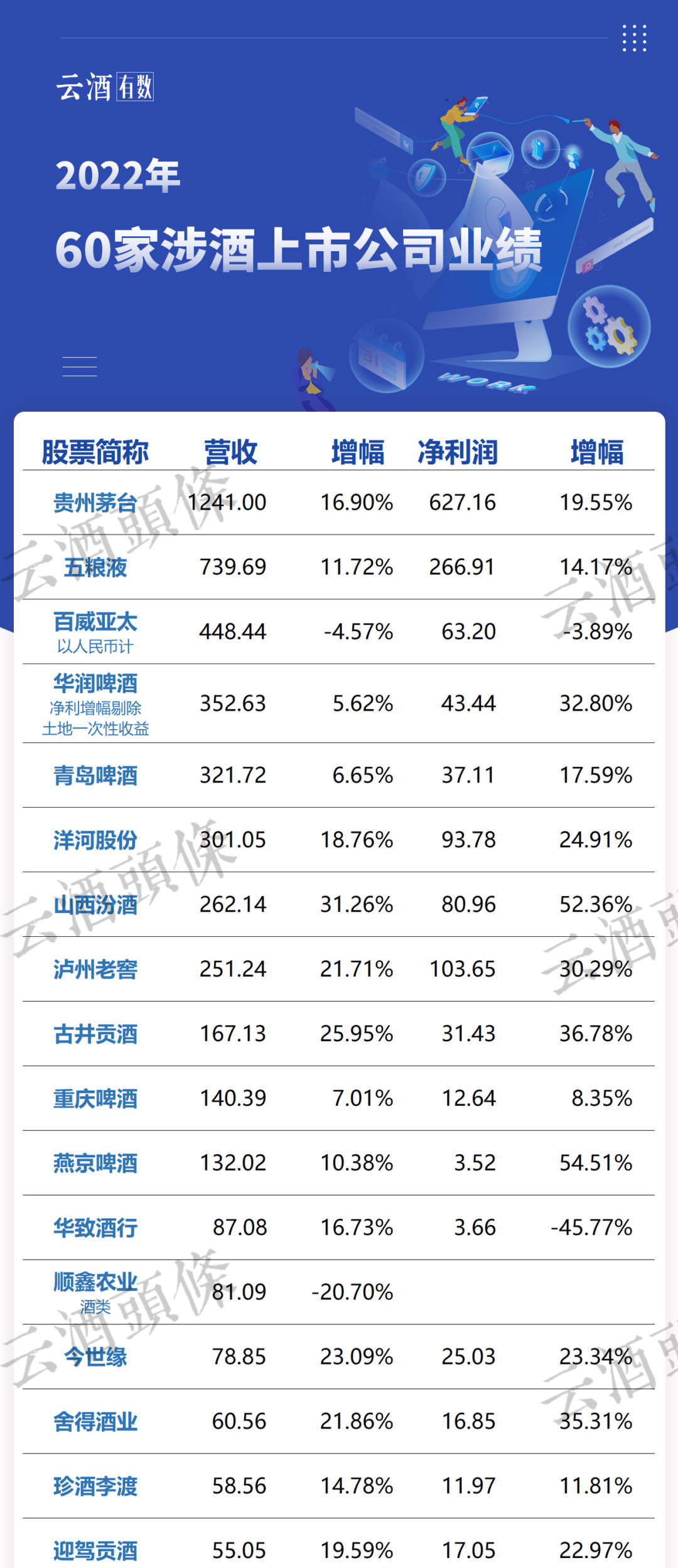

距離涉酒上市公司2022年年報(bào)披露完畢已過(guò)去數(shù)日,,相關(guān)話題熱度仍在延續(xù),。 業(yè)界在關(guān)注比較涉酒上市公司時(shí),多是分類別,、分酒種,,更多聚焦于白酒上市公司。但當(dāng)把多個(gè)酒種品類合并分析,,橫向?qū)Ρ人猩婢粕鲜泄?,又能從中發(fā)現(xiàn)新的亮點(diǎn)。 基于此,,云酒頭條(微信號(hào):云酒頭條)特梳理報(bào)告期內(nèi)60家涉酒上市公司,,從整體上對(duì)酒行業(yè)2022年的發(fā)展情況進(jìn)行概述與淺析。 ? 茅臺(tái),,當(dāng)之無(wú)愧的龍頭 據(jù)統(tǒng)計(jì),,60家涉酒股在2022年的總營(yíng)收達(dá)5317.53億元,披露的凈利潤(rùn)達(dá)1474.45億元,。 其中,,貴州茅臺(tái)無(wú)論是營(yíng)收、利潤(rùn),,皆是一騎絕塵,。 1241億元的營(yíng)收超出排名第二的五糧液501.31億元,并高于排名后50家企業(yè)營(yíng)收總額;627.16億元的利潤(rùn)超出五糧液360.25億元,,高出除五糧液之外的所有披露凈利潤(rùn)企業(yè)的利潤(rùn)總和,。 此外,在60家涉酒上市公司中,,營(yíng)收同比2021年增長(zhǎng)的有35家,,下滑最多的是海南椰島,降幅達(dá)50.03%,;凈利潤(rùn)同比2021年增長(zhǎng)的僅25家,;營(yíng)收、凈利潤(rùn)實(shí)現(xiàn)雙增的僅22家(未披露凈利潤(rùn)的企業(yè)不在統(tǒng)計(jì)范圍內(nèi)),。 ? 營(yíng)收TOP5 VS 利潤(rùn)TOP5 從營(yíng)收來(lái)看,,排名前五的是貴州茅臺(tái)、五糧液,、百威亞太,、華潤(rùn)啤酒、青島啤酒,;從利潤(rùn)來(lái)看,,排名前五的是貴州茅臺(tái)、五糧液,、瀘州老窖、洋河股份,、山西汾酒,。 從品類角度看,營(yíng)收TOP5中有三席是啤酒企業(yè),、兩席是白酒企業(yè),,但三家啤酒企業(yè)的營(yíng)收總額遠(yuǎn)不及兩家白酒企業(yè)的營(yíng)收總額;利潤(rùn)TOP5均為白酒企業(yè),,且利潤(rùn)之和約占酒業(yè)整體利潤(rùn)的80%,。 可見(jiàn),白酒行業(yè)馬太效應(yīng)已愈演愈烈,。 營(yíng)收TOP5中,,貴州茅臺(tái)增幅最大(16.9%),百威亞太是唯一出現(xiàn)負(fù)增長(zhǎng)的企業(yè)(-4.57%),;利潤(rùn)TOP5中,,山西汾酒增幅最大(52.36%),其次是瀘州老窖(30.29%),。 ? “兩極”相差可達(dá)萬(wàn)倍 就營(yíng)收規(guī)模而言,,60家涉酒上市公司的梯隊(duì)層次分明,兩極相差甚遠(yuǎn)。 排在末尾的大和恒(酒類)隸屬于食品零售行業(yè),,酒水僅是其主營(yíng)產(chǎn)品之一,。2022年,大和恒酒類產(chǎn)品的營(yíng)收僅為0.10億元(1040.59萬(wàn)元),,同比增長(zhǎng)高達(dá)412.05%,。 僅看增速的話,極為可觀,,但與貴州茅臺(tái)相比,,其營(yíng)收差了12410倍。 與大和恒(酒類)一樣,,營(yíng)收規(guī)模在1億以下的企業(yè)共有9家,,其中有三家是負(fù)增長(zhǎng)。而10億規(guī)模以下的企業(yè)有26家,,出現(xiàn)負(fù)增長(zhǎng)的數(shù)量超出了一半,。 ? 百億俱樂(lè)部 60家涉酒上市公司中,營(yíng)收規(guī)模超百億的有11家,。在這其中,,梯隊(duì)呈斷層狀。 穩(wěn)居千億之上的貴州茅臺(tái),,深刻地影響著酒行業(yè)的發(fā)展脈絡(luò),;緊隨其后的五糧液以739.69億元的營(yíng)收、266.91億元的利潤(rùn),,保持著與后續(xù)企業(yè)的領(lǐng)先優(yōu)勢(shì),。 接下來(lái),排名第三的百威亞太營(yíng)收448.44億,,與五糧液相差近300億,;然后差距漸漸縮小,第四名的華潤(rùn)啤酒營(yíng)收352.63億,,差距已不足百億,。 與華潤(rùn)啤酒同處于300億-400億元規(guī)模的企業(yè),還有青島啤酒和洋河股份,;200億-300億元之間分布有山西汾酒與瀘州老窖,,以及100億-200億元的古井貢酒、重慶啤酒和燕京啤酒,。 總體來(lái)看,,百億級(jí)別以上的涉酒上市企業(yè),被白酒與啤酒所壟斷,,分別有6家白酒企業(yè),、5家啤酒企業(yè),。 ? 50億+ 與50億預(yù)備役 如果說(shuō)百億以上是白酒和啤酒的天下,那么50億+以及50億預(yù)備役同樣也是,,不同點(diǎn)在于白酒比例更高,,且增加了一個(gè)流通企業(yè)。 排在第十二位的華致酒行營(yíng)收87.08億元,,是酒類流通上市企業(yè)中的王者,。 第13-18名的順鑫農(nóng)業(yè)(酒類)、今世緣,、舍得酒業(yè),、珍酒李渡、迎駕貢酒與口子窖等白酒企業(yè),,與華致酒行構(gòu)成了涉酒上市企業(yè)的50億+陣容,; 而稱得上是50億預(yù)備役的企業(yè)有4家,分別是珠江啤酒(49.28億),、水井坊(46.73億),、老白干酒(46.53億)與酒鬼酒(40.50億)。 誰(shuí)先突破百億,、誰(shuí)先撞線50億,,或許是這一梯隊(duì)的企業(yè)在2023年的最大看點(diǎn)。 ? 負(fù)增長(zhǎng)“集聚地” 60家涉酒上市企業(yè)中,,位居10億-40億區(qū)間的有9家,,除金徽酒與古越龍山之外,其余7家皆為負(fù)增長(zhǎng),。 其中,,怡亞通(酒類)降幅最大,為21.67%,,然后是伊力特、海倫司,,分別是16.24%,、15.05%。金種子酒,、會(huì)稽山,、張?jiān)、百潤(rùn)股份的降幅較小,。 在此區(qū)間內(nèi),,有葡萄酒與黃酒兩大品類的龍頭企業(yè),即張?jiān)?、古越龍山?/span> 2022年,,葡萄酒產(chǎn)業(yè)與黃酒產(chǎn)業(yè)頗有“難兄難弟”的意味,,前者銷售收入91.92億元,同比下降2.91%,;利潤(rùn)總額3.4億元,,同比下降9.88%。后者銷售收入101.6億元,,同比下降20.1%,;利潤(rùn)12.7億元,同比下降24.3%,。 但身為龍頭的張?jiān)Ec古越龍山卻有著不同的表現(xiàn),,前者同樣也是雙降,而后者卻是實(shí)現(xiàn)了營(yíng)收與利潤(rùn)的微增,。 ? 酒業(yè),,繼續(xù)向上 凡是過(guò)往,皆為序章,。 涉酒上市企業(yè)作為酒業(yè)的重要組成部分,,有增有減是常態(tài),整體而言,,酒業(yè)依然保持著繼續(xù)向上的態(tài)勢(shì),。 根據(jù)云酒頭條(微信號(hào):云酒頭條)統(tǒng)計(jì)的36家涉酒上市企業(yè)2023年一季度報(bào)業(yè)績(jī)來(lái)看,有25家實(shí)現(xiàn)了營(yíng)收的正向增長(zhǎng),、28家實(shí)現(xiàn)了利潤(rùn)的正向增長(zhǎng),。 與此同時(shí),在擴(kuò)大內(nèi)需,、提振市場(chǎng)信心等積極信號(hào)下,,酒業(yè)更是迎來(lái)了新的發(fā)展機(jī)遇。 就像云酒·中國(guó)酒業(yè)品牌研究院高級(jí)研究員,、正一堂戰(zhàn)略咨詢機(jī)構(gòu)董事長(zhǎng)楊光所說(shuō),,2023年是酒業(yè)“充滿希望的一年”。