食品股2倍、乳業(yè)股6倍,,再看白酒超強盈利能力|財報的秘密⑨

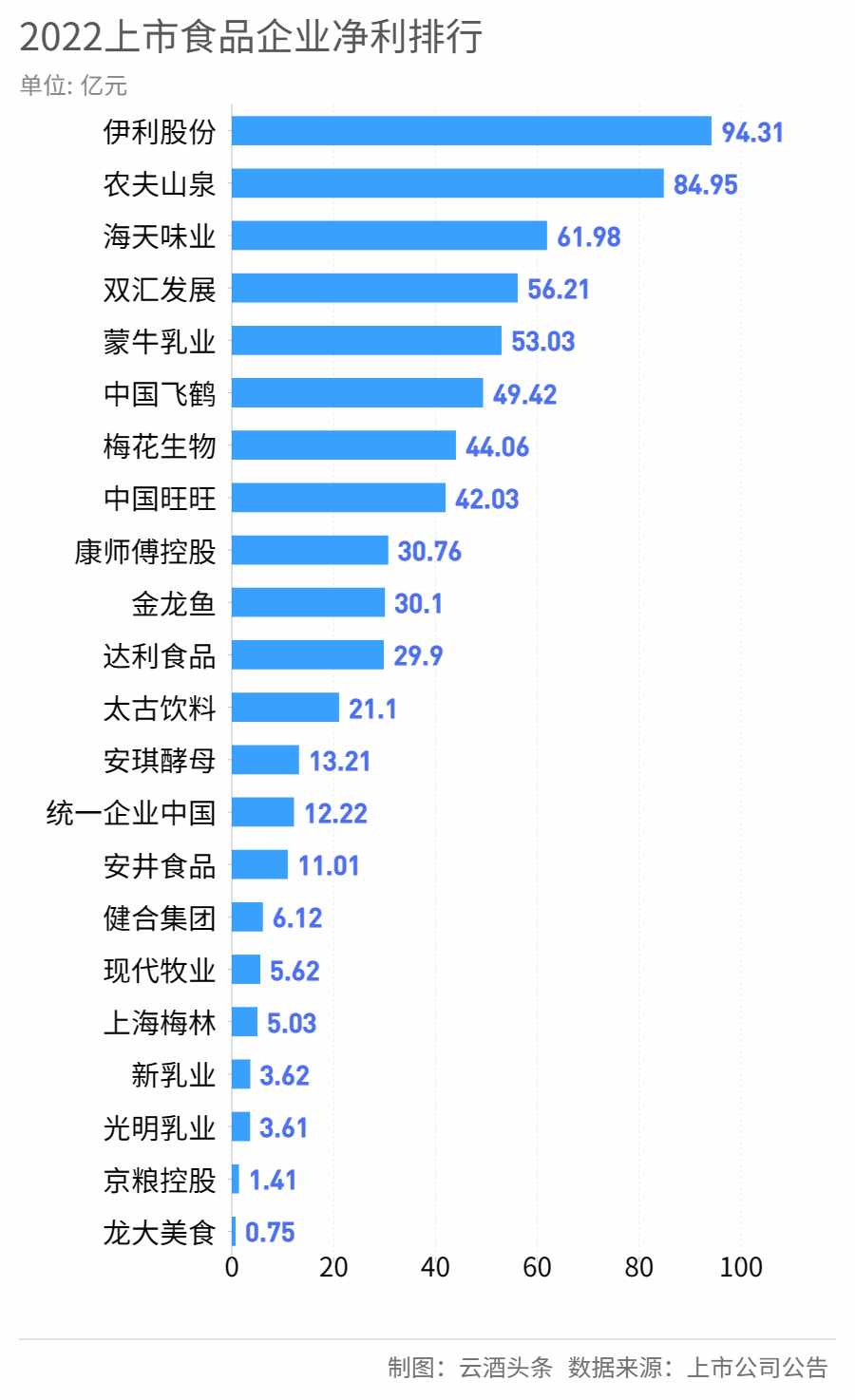

根據(jù)上市白酒企業(yè)公布的2022年業(yè)績,,22家主營業(yè)務為白酒的上市公司總營收已超3553億元,占全國規(guī)上白酒企業(yè)銷售收入的53.62%,,凈利潤超1300億元,,占規(guī)上白酒企業(yè)凈利潤的六成以上,其平均毛利率達70.05%,,展現(xiàn)出超強的盈利能力,。 與此同時,2022年,,白酒上市企業(yè)中有13家企業(yè)實現(xiàn)營收,、凈利的雙位數(shù)增長,有11家企業(yè)實現(xiàn)毛利率增長1%以上,。 從細節(jié)來看,,白酒上市企業(yè)營收、凈利以及利率的強勢增長,,與銷量的增加和產(chǎn)品結(jié)構(gòu)的升級密切相關(guān),,而盈利能力的持續(xù)提升,也充分印證了白酒行業(yè)未來成長的確定性,。 ? 賺得行業(yè)60%+利潤 白酒股盈利能力有多強,? 除順鑫農(nóng)業(yè)以及大湖股份未公布2022年白酒業(yè)務凈利潤外,其余20家上市白酒企業(yè)的凈利潤總和達1324億元,,再次創(chuàng)下歷史新高,。 對比32家上市乳企2022年共233億元的凈利來看,白酒股凈利潤約為其6倍,;而對比食品行業(yè)23家百億級企業(yè)共660億的凈利潤,,白酒股六家百億級企業(yè)也以1203.9億元的凈利潤,幾乎兩倍于同營收規(guī)模的上市食品企業(yè),。 而中國酒業(yè)協(xié)會數(shù)據(jù)顯示,,2022年全國規(guī)上白酒企業(yè)利潤總額為2201.72億元,僅六家百億級上市白酒企業(yè)便占全國963家規(guī)上白酒企業(yè)利潤的五成以上,,其凈利潤的平均增幅近30%,。 白酒上市企業(yè)盈利能力的“強”,首先便體現(xiàn)在頭部企業(yè)上,。貴州茅臺和五糧液兩家企業(yè)的凈利潤,,便占據(jù)規(guī)上白酒企業(yè)的四成以上。 貴州茅臺以及五糧液在2022年均實現(xiàn)了營收,、凈利的雙位數(shù)增長,,貴州茅臺凈利潤的增長更是接近20%,,增幅已超過2019年水平。五糧液進一步完成了對于自身產(chǎn)品結(jié)構(gòu)的優(yōu)化,,向高端市場聚焦,,旗下產(chǎn)品銷量同比減少了30.04%,但酒類營收卻同比增長了9.45%,。 山西汾酒凈利潤的增幅為52.36%,,為白酒上市企業(yè)前六最高。瀘州老窖則以103.70億元的凈利潤位居白酒上市企業(yè)第三,,增幅達30.29%,。 此外,今世緣,、舍得酒業(yè),、珍酒李渡、迎駕貢酒四家企業(yè)都實現(xiàn)了營收,、凈利潤的雙位數(shù)增長,,今世緣的營收凈利增幅均達23%以上,今年更是有望突破百億大關(guān),。 這當中,中高端產(chǎn)品成為眾多白酒上市企業(yè)盈利的主要引擎,,營收前六的上市酒企的中高端產(chǎn)品營收都在企業(yè)總營收的七成以上,,平均增幅達23.35%,平均毛利率為86.76%,。 總體而言,,除順鑫農(nóng)業(yè)、巖石股份,、大湖股份未公布產(chǎn)品營收細節(jié)外,,其余19家上市企業(yè)在中高檔或是高檔產(chǎn)品的平均占比都在六成以上,在高端,、次高端市場上突破是實現(xiàn)業(yè)績增長的關(guān)鍵性要素,。 ? 最高94.19%的產(chǎn)品毛利率 白酒股聚焦高端戰(zhàn)線 單以毛利率來看,在22支白酒上市企業(yè)平均毛利率達70.05%,,平均增幅為0.61%,。在公布了中高檔產(chǎn)品營收細節(jié)的19家上市白酒企業(yè)中,中高檔產(chǎn)品的營收達2740.54億元,,平均毛利率更是達79.45%,。 其中,,貴州茅臺依然以92.00%的毛利率繼續(xù)高居榜首,,旗下茅臺酒的營收更是高達1078.34億元,是白酒唯一“千億級大單品”,毛利率高達94.19%,,占貴州茅臺營業(yè)收入的86.89%,。 除茅臺外,另一中高端產(chǎn)品毛利率達到90%以上的,,便是總營收位居第五的瀘州老窖,,其中高檔酒類毛利率為91.05%,同比增長了0.71%,;其中高檔酒類也實現(xiàn)了221.33億元的營收,,占營業(yè)收入的88.10%。 五糧液大單品戰(zhàn)略成效也得到了充分顯現(xiàn),,其五糧液產(chǎn)品實現(xiàn)553.35億元營收,,同比增長了12.67%,毛利率達86.56%,,占比進一步提升至74.81%,。 此外,酒鬼酒內(nèi)參系列產(chǎn)品的毛利率也達到了91.63%,,2022年實現(xiàn)營收11.57億元,,同比增加11.88%。 白酒上市企業(yè)中以高檔產(chǎn)品完成九成以上營收的,,則是口子窖和水井坊,。2022年口子窖高檔白酒實現(xiàn)營收48.70億元營收,同比增長1.94%,,毛利率達75.61%,占總營收的94.84%,;水井坊2022年高檔白酒營收45.03億元,,毛利率達85.16%,占總營收的96.36%,。 實際上,,共有17家企業(yè)在2022年實現(xiàn)中高檔產(chǎn)品營收的雙位數(shù)增長。其中高端產(chǎn)品增幅最大是今年剛上市的珍酒李渡,,其高端產(chǎn)品2022年完成營收14.39億元,,同比增加58.43%,占比為24.6%,。 結(jié)合各大上市白酒企業(yè)中高檔產(chǎn)品的營收占比,,以及其戰(zhàn)略規(guī)劃目標來看,未來很長一段時間中里,,關(guān)于高端市場的爭奪,,仍將是白酒行業(yè)重要的主弦律之一,。產(chǎn)品結(jié)構(gòu)的持續(xù)優(yōu)化仍將是推動增長的關(guān)鍵性因素。 并且,,以目前白酒行業(yè)的結(jié)構(gòu)性增長趨勢,,未來上市酒企,尤其是頭部企業(yè)和二三線企業(yè)都將在高端市場將迎來更多增長可能性,。 ? 強分化大勢所趨 區(qū)域酒企承壓前行 頭部白酒企業(yè)對行業(yè)的引領,,顯而易見。但同時,,頭部白酒企業(yè)的快速擴張,,也讓行業(yè)的集中趨勢更加突出。從白酒上市企業(yè)各梯隊的營收表現(xiàn)來看,,這種趨勢尤為明顯,。 排名前六的白酒上市企業(yè)的總營收,是營收規(guī)模在10億到80億的12家企業(yè)的五倍,。金徽酒,、伊力特、金種子酒,、天佑德等區(qū)域性較強的酒企,,在2022年均出現(xiàn)了營收或是凈利潤下滑的情況。 近年來,,白酒行業(yè)分化程度加劇,,市場份額以及行業(yè)資源都不斷向優(yōu)勢酒企集中,在結(jié)構(gòu)性增長的趨勢推動下,,“恒強”的頭部企業(yè)無疑將享受到更多的發(fā)展紅利,。在這樣的行業(yè)背景下,二三線酒企和區(qū)域酒企想要抗住壓力,,實現(xiàn)更高質(zhì)量的增長,,發(fā)展高端市場,便成為重要的業(yè)績突破口,。 以營收排在最末的*ST皇臺為例,,2022年皇臺酒業(yè)扭虧為盈,其高端產(chǎn)品營收增長了79.45%,,盡管只有0.32億元,,但占比已達23.53%,較去年提升了近4%,。 依靠在高端產(chǎn)品上的放量,,老白干酒在2022年也實現(xiàn)了營收、凈利的雙位數(shù)增長,,為2019年以來最高,。老白干表示,,營收的增加主要系公司高檔產(chǎn)品銷售增加所致,其高檔酒實現(xiàn)銷售收入23.05億元,,增長了22.79%,占比達49.54%,,其營收凈利潤更是較五年前實現(xiàn)倍增,,達7.08億元。 與此同時,,同在西北地區(qū)的伊力特,、天佑德酒,去年中高檔產(chǎn)品營收均有不同程度的下滑,。而金徽酒高檔產(chǎn)品營收同比增長了15.66%,,達12.67億元,占比進一步提升至62.97%,。由此也可以看到,,區(qū)域酒企業(yè)關(guān)于高端市場的競爭,同樣激烈,。 在市場消費升級,,行業(yè)結(jié)構(gòu)升級趨勢長期不變的發(fā)展環(huán)境下,接下來很長一段時間中,,二三線酒企和地方酒企能否繼續(xù)承壓前行,,迎接行業(yè)強分化趨勢,在新周期中完成穩(wěn)健增長,,高端戰(zhàn)略的實施都將是重中之重,。