里斯戰(zhàn)略定位咨詢最新觀察:聊聊白酒的價格品類

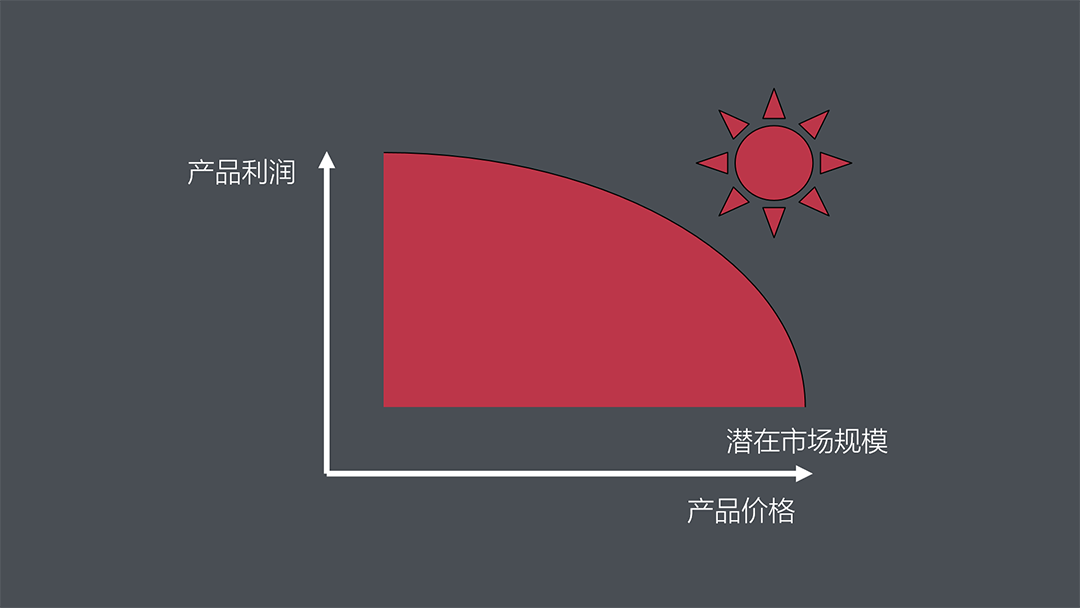

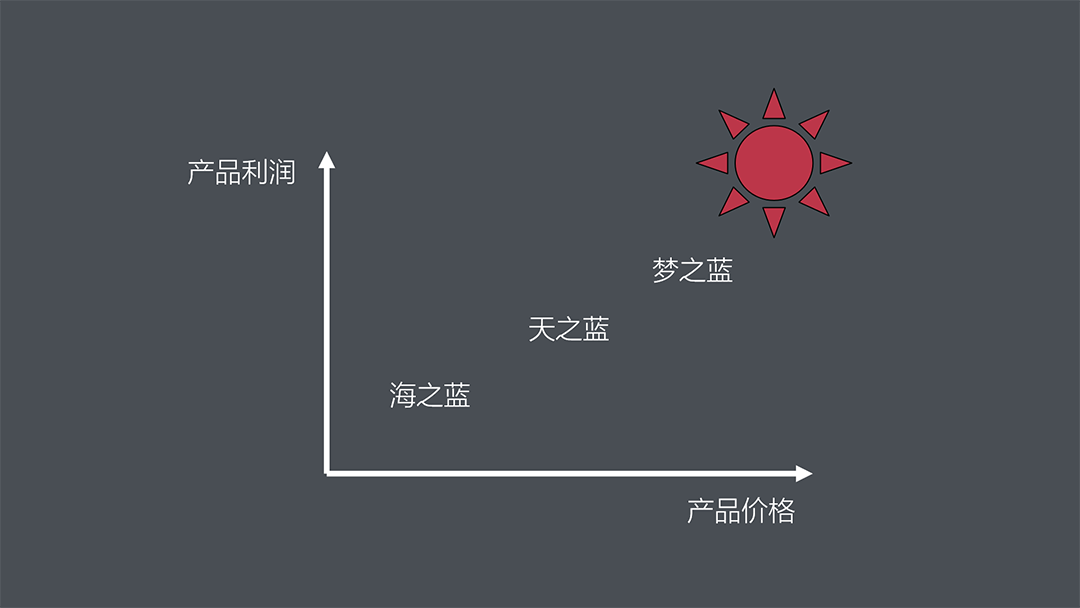

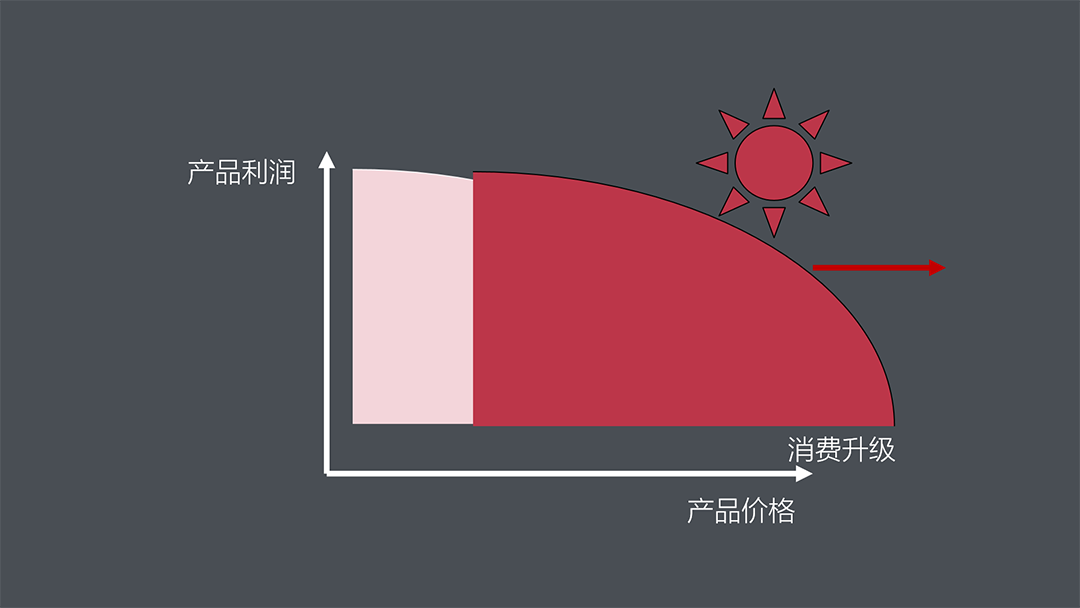

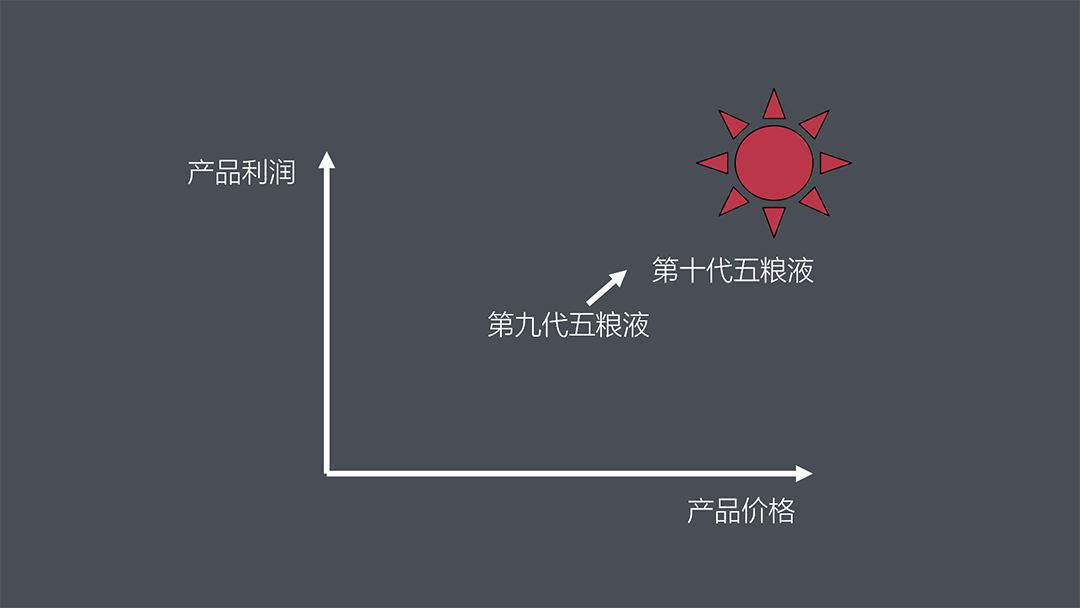

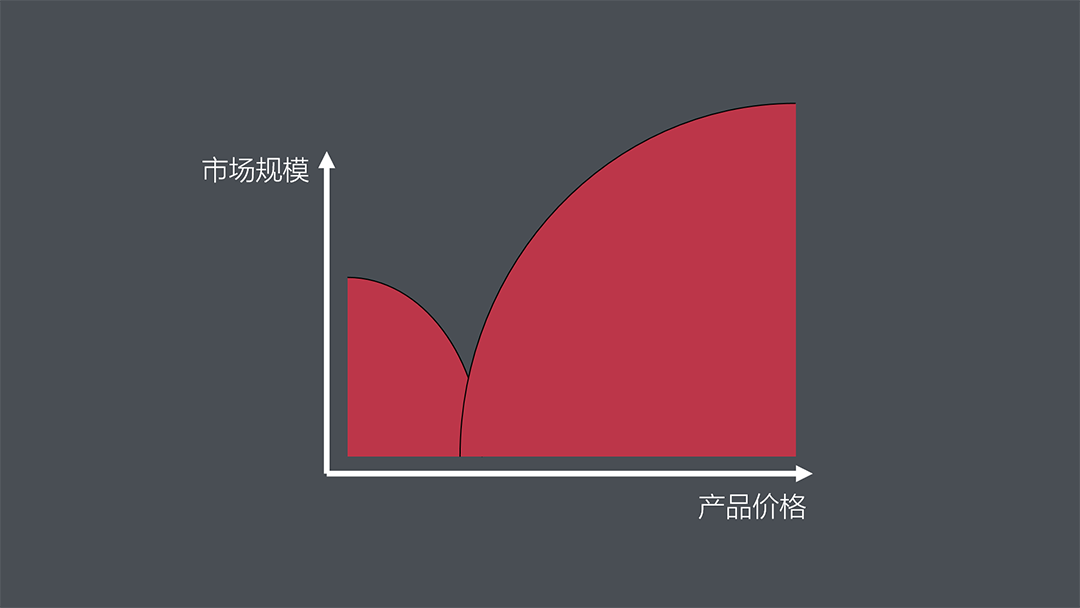

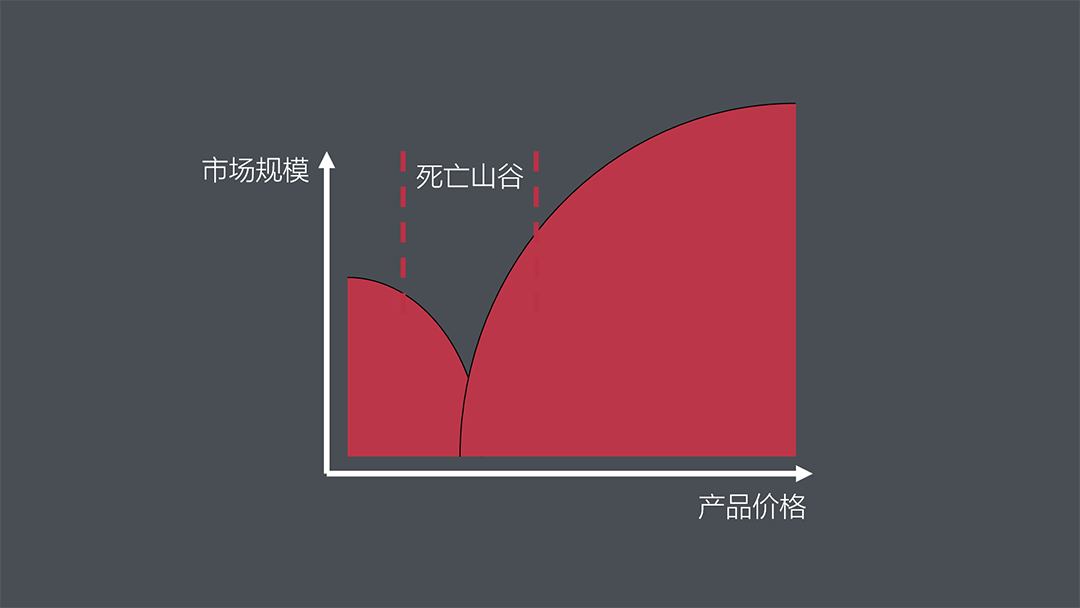

*作者系里斯戰(zhàn)略定位咨詢總監(jiān) 原標題:《聊聊白酒的價格品類》 隨著消費品類普遍迎來復蘇,,白酒品類作為國內(nèi)關(guān)注度最高的消費品類也迎來了強力回暖,。截至4月底,不僅白酒企業(yè)紛紛披露了不錯的業(yè)績,,在各類型酒展會上,,也是人頭攢動,,交投活躍。 ? “大眾醬酒”的大討論 火爆的白酒復蘇以醬香型白酒復蘇勢頭更猛,,疫情中的三年,,醬香品類玩家加速擴產(chǎn),一線品牌普遍在未來10年產(chǎn)能翻倍,,二三線醬酒甚至將會出現(xiàn)400%,、500%的產(chǎn)能增幅,競爭日益激烈之下,,引發(fā)了行業(yè)內(nèi)對于醬酒價格的大討論,。 醬酒之風起于茅臺,隨著郎酒,、習酒,、國臺、金沙,、珍酒等一眾品牌的跟進卡位逐步形成品類氣候,。由于價格段自上而下、由高至低的品類發(fā)展路徑,,在頭部品牌集群之后,,跟進者往往采取平價策略跟進競爭。 對于平價的大眾醬酒(業(yè)內(nèi)一般指零售價小于200元),,業(yè)內(nèi)一直存在不少爭論,。一個主流論點是醬香酒的生產(chǎn)工藝決定了200元以內(nèi)難以出產(chǎn)優(yōu)質(zhì)的坤沙醬香酒。除此之外,,產(chǎn)能的相對有限也難以滿足企業(yè)對于“以量換價”模式的長期信心,。 對于大眾醬香的討論只是白酒行業(yè)價格討論的一個縮影。長期以來,,白酒行業(yè)具有的高價值,、高增長、高毛利的行業(yè)特點使其成為了一個消費品類中的“異類”,。投資市場上也出現(xiàn)了“美國有科技,,中國有白酒”的笑談。 ? 逃不掉的“東北角吸引力” 廣義上的消費品類中,,我們經(jīng)常觀察到企業(yè)經(jīng)營經(jīng)常會陷入的一個發(fā)展定勢:隨著品牌的穩(wěn)固和加深,,為了獲取更多利潤,推動產(chǎn)品和服務“高端化”發(fā)展,。 由于在二維象限中,,價格更高、利潤更高的產(chǎn)品往往出現(xiàn)在圖表右上方,,因此被稱為東北角吸引力,。東北角吸引力對于上市企業(yè)尤甚,,利潤報表的業(yè)績壓力推動企業(yè)業(yè)務向東北角加速布局。 東北角吸引力也帶來一個弊端:通常情況下,,品類潛在市場規(guī)模沿東北向遞減,。價格越低、市場越大,;價格越高,,潛在容量就越低。 克服東北角吸引力的副作用力,,形成了兩種常規(guī)發(fā)展模式:T模式(種樹模式)和U模式(升級模式),。T模式以全球日化巨頭寶潔為代表,其布局模式并非將同一個產(chǎn)品不斷向上移動,,而是在同一品類不同價格段中持續(xù)種樹,,形成“單一品類、多品牌,、多價格段布局”,。 T模式在廣譜消費品類中的代表是日化巨頭寶潔,在洗發(fā)品類中舒膚佳,、海飛絲,、飄柔、沙宣,,采用了定位不同,、價格段不同的定價模式,形成了品類中的品牌大樹,。單一品類多品牌一旦形成則打破了傳統(tǒng)單一企業(yè)單一品牌份額占比的上限,,品類市占率上限從2-3成提升至7-8成。 在白酒品類中,,T模式的典型代表是洋河,。天之藍、海之藍,、夢之藍在企業(yè)發(fā)展的不同時間段分別支撐起了成長的重任,且逐步向東北角移動,。 第二種發(fā)展模式U模式(升級模式),,則更依賴于市場和消費者端自發(fā)形成的消費升級。經(jīng)濟發(fā)展紅利帶動品類價格接受度不斷提高,,從而使?jié)撛谑袌鲆?guī)模也隨之東移,,呈現(xiàn)出了“漲價不減規(guī)模”的發(fā)展態(tài)勢,。 U模式與其說是企業(yè)的主動經(jīng)營選擇,,實質(zhì)是一種被動接受紅利下的自發(fā)形成的模式,,其缺點是難以改變企業(yè)競爭的相對價格位置,而且每一次上移意味著原價格段市場的丟失,。 U模式的代表是蘋果iPhone,,十代之前的發(fā)展路徑。2007年初代蘋果上市價格在3000元左右,,蘋果4的發(fā)布價格達到4999元,,蘋果7發(fā)布價6388元,蘋果x發(fā)布價8399元,。作為智能手機的領導品牌,,隨著技術(shù)升級帶來的版本升級進行漲價,蘋果收獲了份額,、利潤雙增長的局面,。 但也可以看到,蘋果的漲價發(fā)展帶來了市場上大量的價格空白地帶,,早期的華為,、小米等國產(chǎn)手機品牌均在這些空白地帶找到了發(fā)展空間。 另外,,U模式的價格上漲模式比較依賴于市場或品類容量的持續(xù)上升,,蘋果在10代之后的發(fā)展則終結(jié)了換代漲價的發(fā)展模式,也驗證了U型模式無法長期持續(xù),,在價格脫離主流價格段之后,,極易陷入衰退。 近幾年,,蘋果則利用多版本將起步價格不斷降低,,蘋果12和蘋果13起售價回落到6000+價位段,也算是蘋果對于之前漲價模式的一種修正,。 在白酒中U模式的典型代表是五糧液,。盡管五糧液在各價格段中試圖種樹,其經(jīng)營成長主要來自大單品五糧液的升級迭代,。 ? 白酒品類的“與眾不同” 中國白酒的與眾不同從“價格-規(guī)?!睂Ρ壬峡沙趼抖四摺0拙剖袌鱿M量并非隨價格上升而下降,,而呈現(xiàn)了雙峰態(tài)勢,。 這實際上源于兩個品類——口糧白酒和禮品白酒的擬合。此處的禮品白酒并非指的是精確定義上的“禮品”,,在商務宴請,、政務宴請、個人高端宴請中考慮社交屬性的白酒都在此之列,。中國傳統(tǒng)的酒桌文化也讓白酒品類的“第二峰”格外雄偉,。 ? 關(guān)于白酒價格和 行業(yè)未來發(fā)展的幾點思考 第一,,警惕U模式漲價紅利消退。 中國白酒品牌在追求經(jīng)營的“闖關(guān)東”過程中,,往往是U模式和T模式并行,,又以U模式為主的。值得注意的是,,隨著經(jīng)濟增速減緩,,U模式的持續(xù)性和空間力度消退值得警惕??匆唤M飛天茅臺近20年的價格數(shù)據(jù): 除白酒塑化劑事件短暫影響飛天茅臺市場價格外,,作為高端白酒價格標桿的飛天茅臺在過去20年間持續(xù)漲價。茅臺的漲價為白酒行業(yè)各玩家打開了漲價空間,。 值得注意的是,,自2018年以來,茅臺的出廠價和市場零售價基本維持穩(wěn)定,。除了企業(yè)刻意維穩(wěn)出廠價之外,,體現(xiàn)消費者需求層面的市場價格也首次在5年周期內(nèi)持續(xù)橫盤。茅臺的橫盤對于行業(yè)頗具標桿意味,,天花板鎖定的前提下,,全國名酒的漲價空間也相應穩(wěn)定。 既往白酒漲價往往被行業(yè)和經(jīng)銷商理解為堅定信心的舉動,,各酒企對于漲價可以說輕車熟路,。一旦出現(xiàn)產(chǎn)品價格向更高心智基礎的品牌產(chǎn)品接近甚至重疊的情況,消費者難免產(chǎn)生“A品牌的酒都和B品牌價格差不多了,,為什么不買B品牌”的疑問,。 第二, 白酒提價規(guī)避價格“死亡山谷”,。 “有一種白酒價格,,叫自己喝太貴,請客喝太便宜,?!?/span> 中國白酒市場銷售結(jié)構(gòu)按價格區(qū)分呈現(xiàn)了鮮明的紡錘形。白酒的價格死亡山谷沒有精確的區(qū)間,,但大致處于300-500元價格帶附近,,隨市場行情波動。 中國白酒眾多區(qū)域市場品牌產(chǎn)品價格一旦邁入價格死亡山谷,,企業(yè)就陷入不增長或下滑的窘境,。白酒區(qū)域品牌在核心市場多以口糧酒作為基礎起步逐步提價,,當價格進入死亡山谷區(qū)間中,,企業(yè)面對的市場實際是非連續(xù)的,,原有的口糧酒場景和高端人群宴請場景兼有,其積累的品牌認知無法有效發(fā)揮作用,,導致業(yè)績不及預期,。 因此,“位移式提價”,,適合于在價格死亡山谷左側(cè)或右側(cè)實施,,而不適于跨越死亡山谷。比如一款100元左右的口糧酒,,站穩(wěn)其市場和心智后,,可逐步分次提價至200元;一款600元左右的宴請酒,,可逐步提價至800元,;而一款300元的酒,很難通過提價方式站穩(wěn)500元市場,。 第三,, 看看大眾醬酒的機會。 中國白酒市場沉淀的經(jīng)營模式仍是匹配高端白酒的系統(tǒng)性模式:高毛利,、經(jīng)銷制,。茅臺在渠道創(chuàng)新上率先邁出了半步,直營逐步替代經(jīng)銷的過程中,,企業(yè)毛利和消費者實惠都得到了保證,。回到文章開頭提起的行業(yè)對大眾醬酒的大討論,,200元做不了好醬酒,,指的是在現(xiàn)有經(jīng)營和渠道模式下難以成功。 而醬酒的風潮,,著實已經(jīng)掛到了下沉市場消費者的心智中,。在山東、河南等白酒大市場的下沉市場,,大量舉著“醬酒”旗號的白牌產(chǎn)品已然大肆其道,。醬酒的大眾化和下沉化頗具潛力,看看瓶裝飲料中的東鵬特飲憑下沉市場的一個單品就與鋪滿城市冰箱的元氣森林同一量級,,醬酒下沉的想象空間著實不小,。