國產(chǎn)威士忌春天真的來了嗎,?|對弈2024?

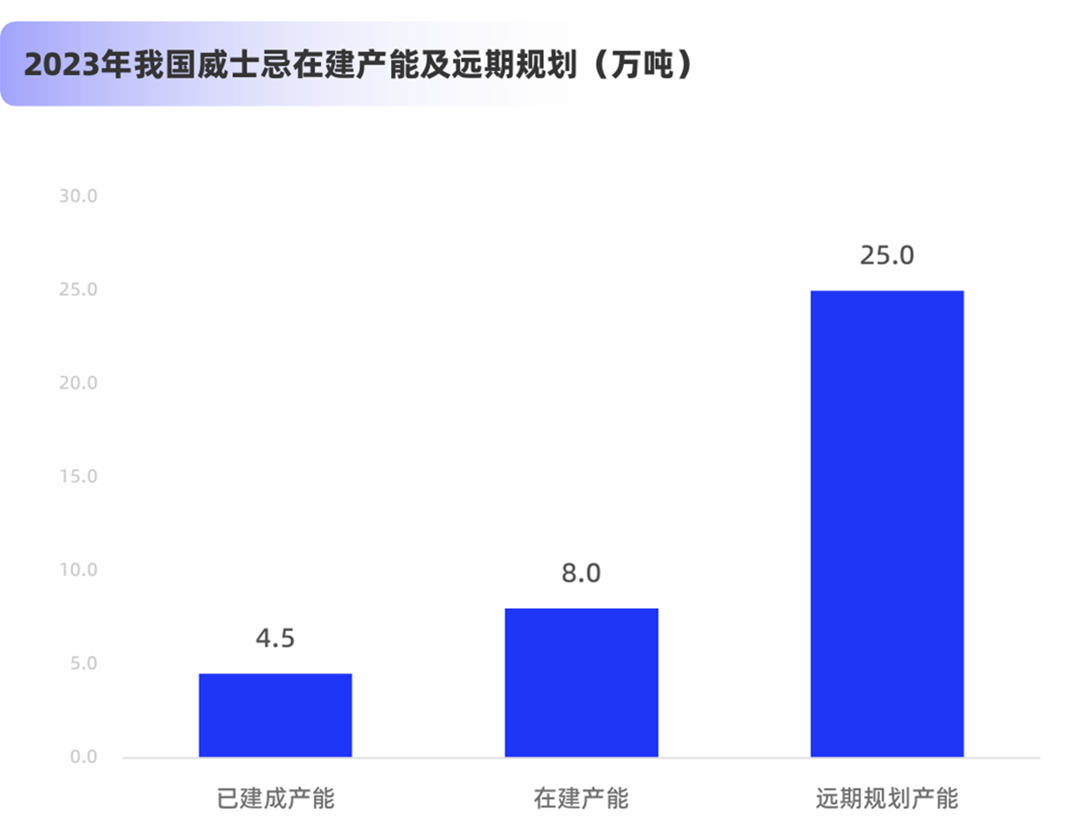

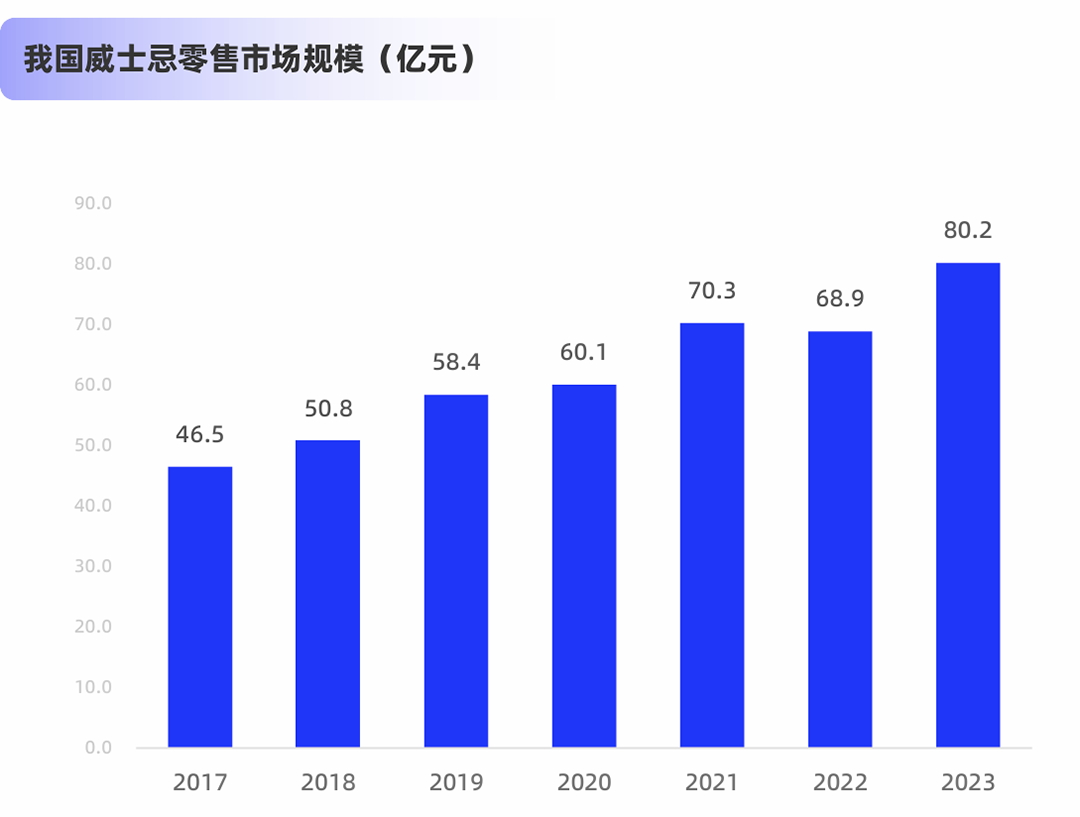

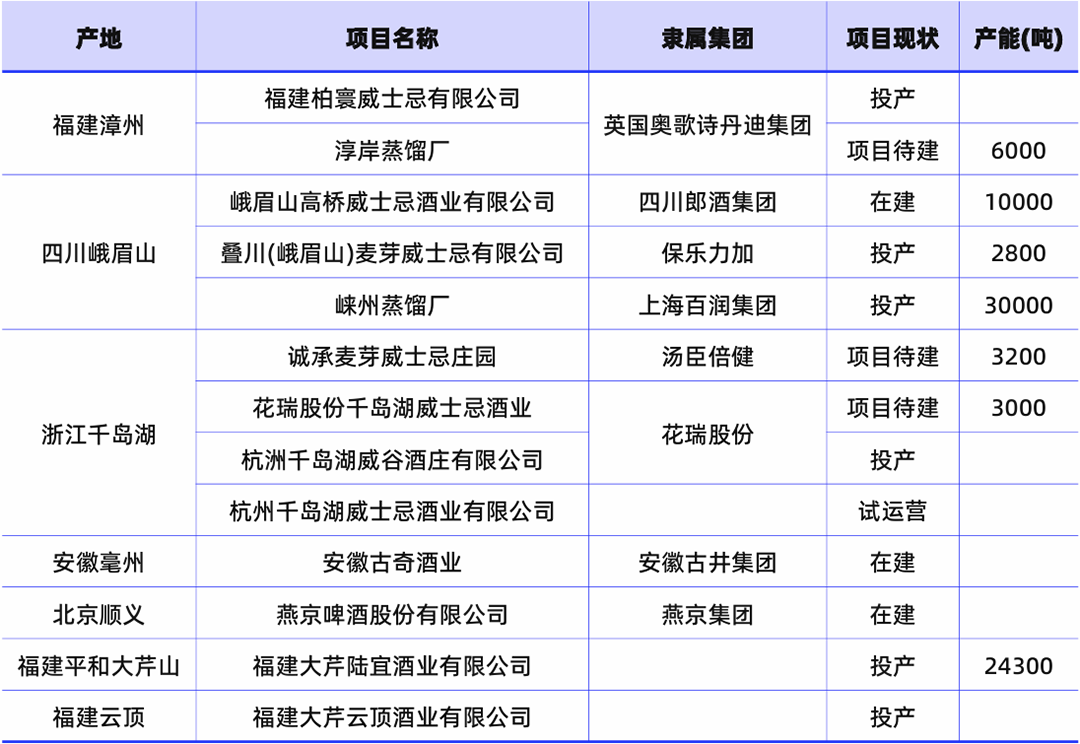

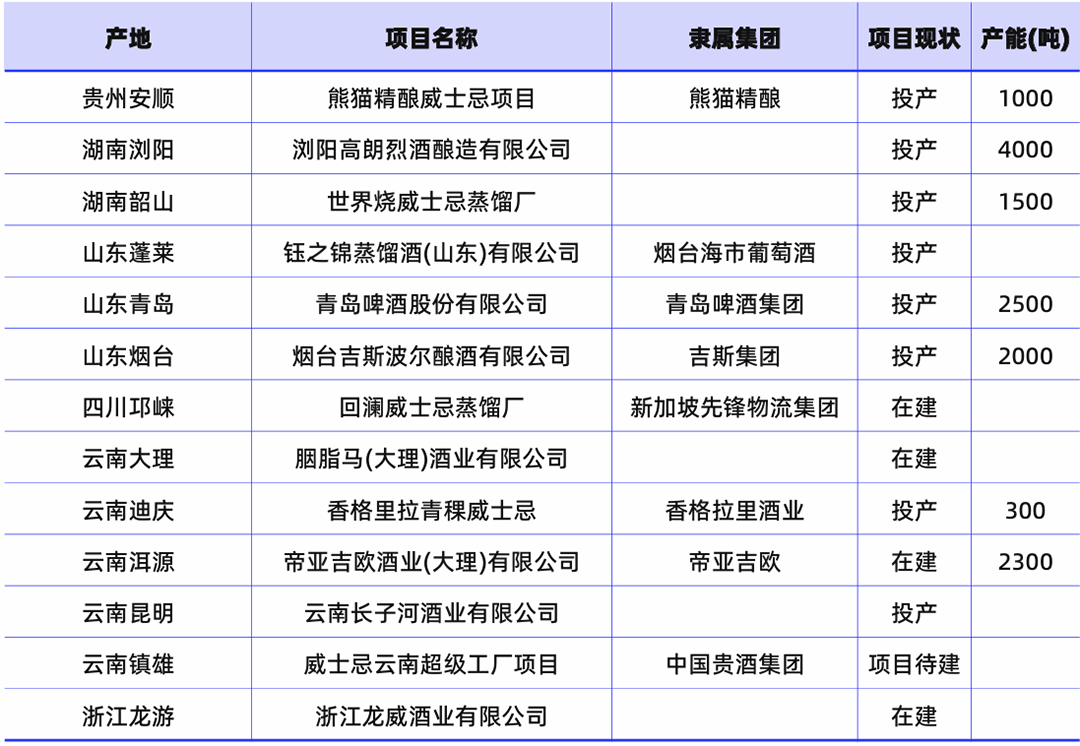

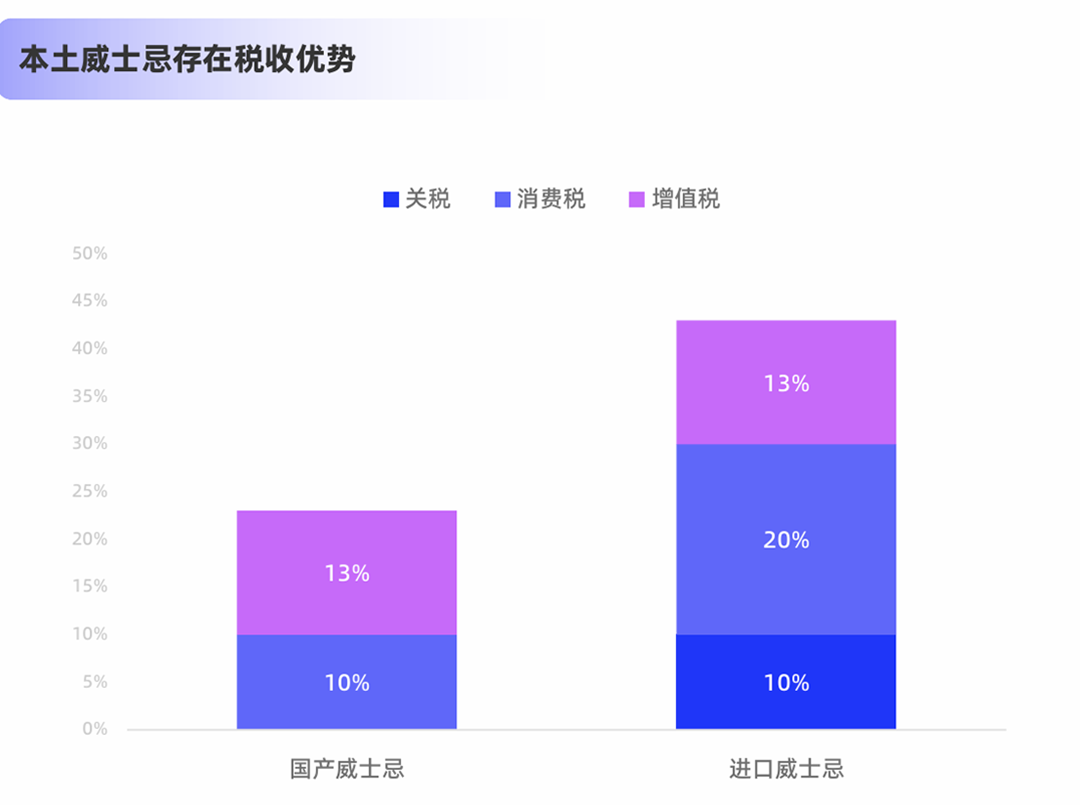

2019年起,,百潤旗下崍州、郎酒旗下高橋在內(nèi)的一批國產(chǎn)威士忌廠開始興建或投產(chǎn),,國威酒廠數(shù)量迅速增長,。 經(jīng)過威士忌釀造必經(jīng)的桶陳期后,業(yè)內(nèi)普遍認為,,第一批國產(chǎn)威士忌產(chǎn)品將于2025年左右集中面市,,未來2-3年或?qū)⑹菄a(chǎn)威士忌批量上市期。 2025年已至,,國產(chǎn)威士忌的春天已經(jīng)悄然來臨,? 近年來,國內(nèi)威士忌酒廠的投資建設(shè)步伐顯著加快,,涵蓋傳統(tǒng)白酒企業(yè)(如郎酒,、洋河)拓展烈酒板塊的威士忌項目,以及酒精飲料企業(yè)的跨界參與,,還有保樂力加,、帝亞吉歐等國際知名酒企的產(chǎn)能布局。 根據(jù)《2024中國威士忌產(chǎn)業(yè)發(fā)展報告》,,目前已有45家企業(yè)處于在建或投產(chǎn),、待建階段,其中投產(chǎn)26家,、在建10家,、待建8家、試運營1家,。 ▎圖源:嘉世咨詢 然而,,我國威士忌市場仍處于起步階段,威士忌酒廠多規(guī)模小且分布分散,。據(jù)嘉世咨詢統(tǒng)計,,我國威士忌年產(chǎn)量超過1萬噸的酒廠僅有京德酒業(yè)和崍州蒸餾廠(百潤股份旗下),其余中小酒廠均在幾百噸至幾千噸的年產(chǎn)量,,體量較小,。 ▎圖源:嘉世咨詢(點擊觀看大圖) 從需求端來看,2023年中國內(nèi)地人均威士忌飲用量僅為0.01升,,相比之下,,全球人均威士忌飲用量明顯更高,達到0.50升,。 ▎圖源:嘉世咨詢(點擊觀看大圖) 東吳證券認為,,國內(nèi)威士忌對比海外滲透率差異的主要原因在于:歐美國家經(jīng)濟發(fā)展水平高,居民購買力強,,國內(nèi)經(jīng)濟還處于復(fù)蘇階段,,威士忌消費受到一定壓制,且海外威士忌起步早,,消費者教育更加容易,,國內(nèi)消費者認知度仍相對較低。 但應(yīng)該看到,,隨著中國本土威士忌品牌的崛起和消費者對威士忌接受度的提高,,威士忌在中國市場的潛力正在逐漸釋放。 從地域分布觀察,,國產(chǎn)威士忌酒廠遍布12個省市自治區(qū),,形成多地產(chǎn)業(yè)集群,各地正利用獨特地理條件打造不同風(fēng)味產(chǎn)品,。 ▎部分國產(chǎn)威士忌項目進度,,圖源:嘉世咨詢(點擊觀看大圖) ▎部分國產(chǎn)威士忌項目進度,圖源:嘉世咨詢(點擊觀看大圖) 與此同時,,80,、90及00后消費者成為主力,他們追求個性化,、品質(zhì)化消費,,威士忌因其獨特工藝和文化象征滿足其需求。 從2023年百瓶威士忌用戶行為調(diào)研報告中可以看出,,70%消費者視威士忌為個性,、自由的象征,消費群體正從高端場合轉(zhuǎn)向日常聚會,,年輕消費者對新事物接受度高,,威士忌多變風(fēng)格和品鑒體驗贏得青睞,消費群體將持續(xù)擴大,。 作為一種“舶來品”,,相較于進口威士忌,,國產(chǎn)威士忌享有顯著的稅收優(yōu)勢,市場競爭地位更為有利,,據(jù)中國酒業(yè)協(xié)會數(shù)據(jù)統(tǒng)計,,2023年我國威士忌實際蒸餾產(chǎn)能已達4.5萬噸,本土產(chǎn)能首次超越進口量,,總設(shè)計產(chǎn)能規(guī)模增至8萬噸,,且遠期規(guī)劃產(chǎn)能高達25萬噸,,展現(xiàn)出強勁的發(fā)展態(tài)勢。 ▎圖源:嘉世咨詢 即便如此,,鑒于我國威士忌產(chǎn)業(yè)發(fā)展起步較晚,,行業(yè)營銷推廣與消費者培育深度依賴外資品牌,當(dāng)前威士忌市場中本土品牌尚未嶄露頭角,。 從銷量維度分析,,據(jù)公開數(shù)據(jù),2023年我國威士忌行業(yè)CR5高達70.9%,,其中,,保樂力加與帝亞吉歐兩大巨頭勢均力敵,市占率分別為24.2%,、24.1%,,整個威士忌行業(yè)呈現(xiàn)出明顯的寡頭壟斷競爭態(tài)勢。 ▎圖源:嘉世咨詢(點擊觀看大圖) 有行業(yè)人士發(fā)出疑問,,舶來品是否始終國產(chǎn)不如進口,? 盡管回到產(chǎn)品本身而言判斷更為客觀,但消費者通常購買決策更多取決于品牌知名度,,以及“正宗”“正統(tǒng)”等概念,。 然而,華福證券提出,,就威士忌而言,,盡管其起源于蘇格蘭,但實際上當(dāng)前全球銷量并非由蘇格蘭威士忌主導(dǎo),。 同樣作為“后來者”,,美國和日本威士忌的發(fā)展歷程提供了有益的借鑒。 美國威士忌并不以蘇格蘭威士忌為標準,,而是采用美洲橡木陳釀,,釀酒原料也由大麥更改為自身地理條件更具資源稟賦的玉米作為主要原料。 但這并未影響到美國威士忌的快速發(fā)展,,反而創(chuàng)造出獨屬于美國自身的“波本”威士忌品類,,而以波本威士忌為代表的“美威”,已發(fā)展成為當(dāng)前全球主要的威士忌品類之一,。 日本威士忌則通過創(chuàng)新使用亞洲橡木進行陳釀逐步打造出本土特色,,如山崎使用的水楢木橡木桶,木材本身具備檀香,、沉香等古老的東方木質(zhì)香料的味道,,因此陳釀出的威士忌被視為具有“東方風(fēng)情”。 2023年,,日本威士忌在本土市場市占率超過75%,,作為日本的“舶來品”,,卻在日本以本土產(chǎn)品主導(dǎo)市場,正說明威士忌文化的多元性,,不同地區(qū)均具備創(chuàng)造本土特色產(chǎn)品的可能性,。 與之相對比,,為迎合國內(nèi)消費者的口味,,國產(chǎn)威士忌在原料、發(fā)酵工藝,、蒸餾設(shè)備,、陳釀橡木桶以及口味調(diào)配等方面進行了本土化創(chuàng)新。 嘉世咨詢強調(diào),,我國相比日本飲食文化更加強勢,,預(yù)計本土化創(chuàng)新更加徹底。 “威士忌在中國的產(chǎn)品導(dǎo)入期已經(jīng)步入尾聲”,。國泰君安證券表示,,隨著中國經(jīng)濟的崛起以及對于舶來品的祛魅,滿足個性化需求與提供高性價比將推動中國本土威士忌產(chǎn)業(yè)迅速成長,。 當(dāng)前,,盡管國內(nèi)威士忌市場規(guī)模相對較小,尚無法與世界整體威士忌消費水平相提并論,,但其巨大的市場潛力已經(jīng)得到了諸如保樂力加,、帝亞吉歐等國際洋酒巨頭的認可,這無疑為國產(chǎn)威士忌的發(fā)展注入了強大的信心,。 然而,,隨著國產(chǎn)威士忌的崛起,雖然為全球威士忌市場增添了新的活力,,但也不能忽視潛在的庫存風(fēng)險,。 云酒頭條在《不要讓“威士忌湖”事件在中國酒業(yè)上演》(點擊鏈接閱讀原文)一文中提到,部分企業(yè)可能過于樂觀預(yù)估市場需求增速,,導(dǎo)致生產(chǎn)盲目擴張,;同時,國產(chǎn)威士忌在品牌建設(shè)和市場推廣上尚不成熟,,消費群體和市場份額不穩(wěn)定,,可能面臨銷售滯后于生產(chǎn),引發(fā)庫存積壓的風(fēng)險,;加之全球經(jīng)濟波動和消費者口味多變,,國產(chǎn)威士忌市場前景充滿變數(shù)。 有業(yè)內(nèi)人士提出,,當(dāng)前,,威士忌在中國仍然屬于高端,、小眾的消費品,市場需求尚未完全激發(fā),。如果供給遠超需求,,廠商可能面臨庫存積壓和價格下調(diào)的壓力。 因此,,準確評估市場需求,,合理控制產(chǎn)能增長,成為未來企業(yè)發(fā)展必須面對的重要課題,。 如何引導(dǎo)消費者正確認識國產(chǎn)威士忌,,提升其認知度與接受度,? 作為社交屬性鮮明的產(chǎn)品,如何在品牌歷史尚淺的情況下,,講述動人的品牌故事,? 如何破解原材料產(chǎn)業(yè)鏈不成熟與專業(yè)人才匱乏的困境? 如何制定行業(yè)品質(zhì)標準,,確保產(chǎn)品與服務(wù)的優(yōu)質(zhì)與規(guī)范,? 國產(chǎn)威士忌的發(fā)展之路,,需科學(xué)理性,,穩(wěn)扎穩(wěn)打,慢一些,、穩(wěn)一些,,方能行穩(wěn)致遠。