區(qū)域酒企“全省化”,,該向今世緣/迎駕/仰韶學什么,?

AI閱讀分析中...

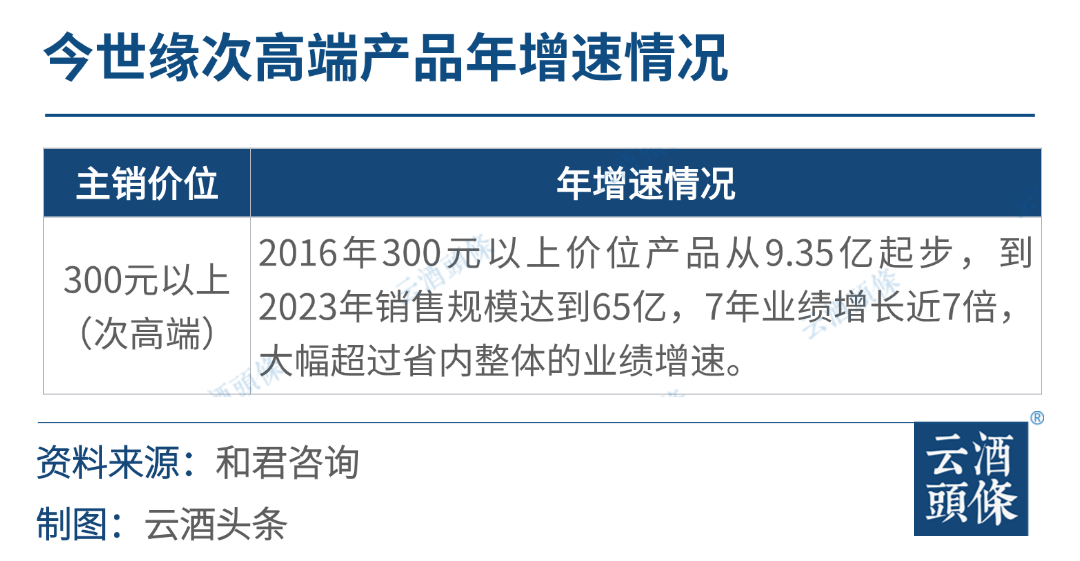

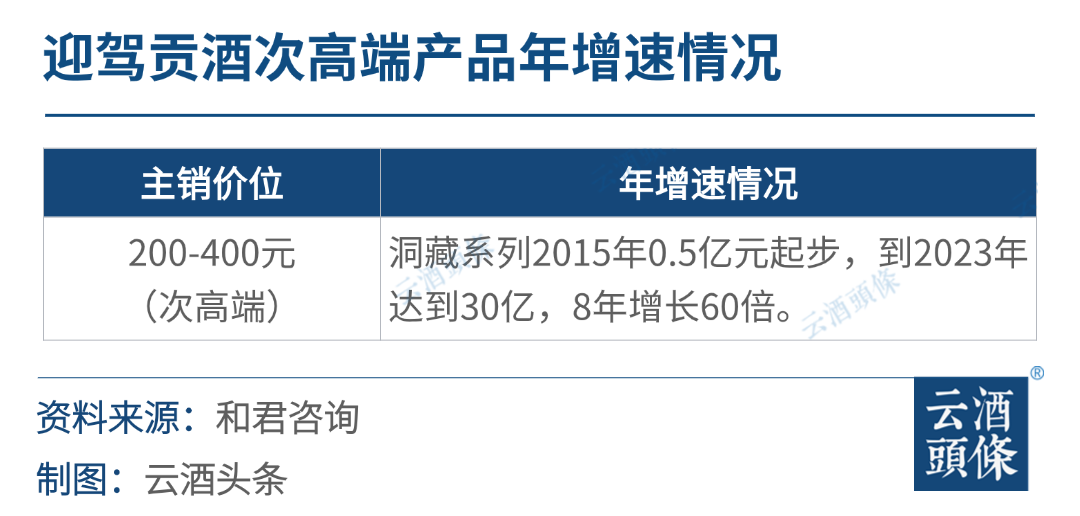

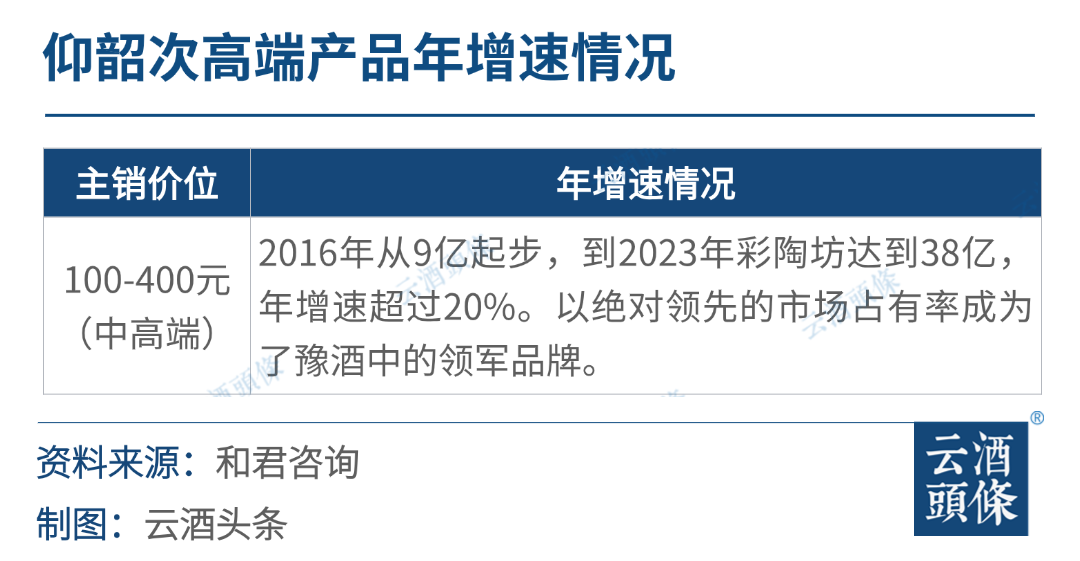

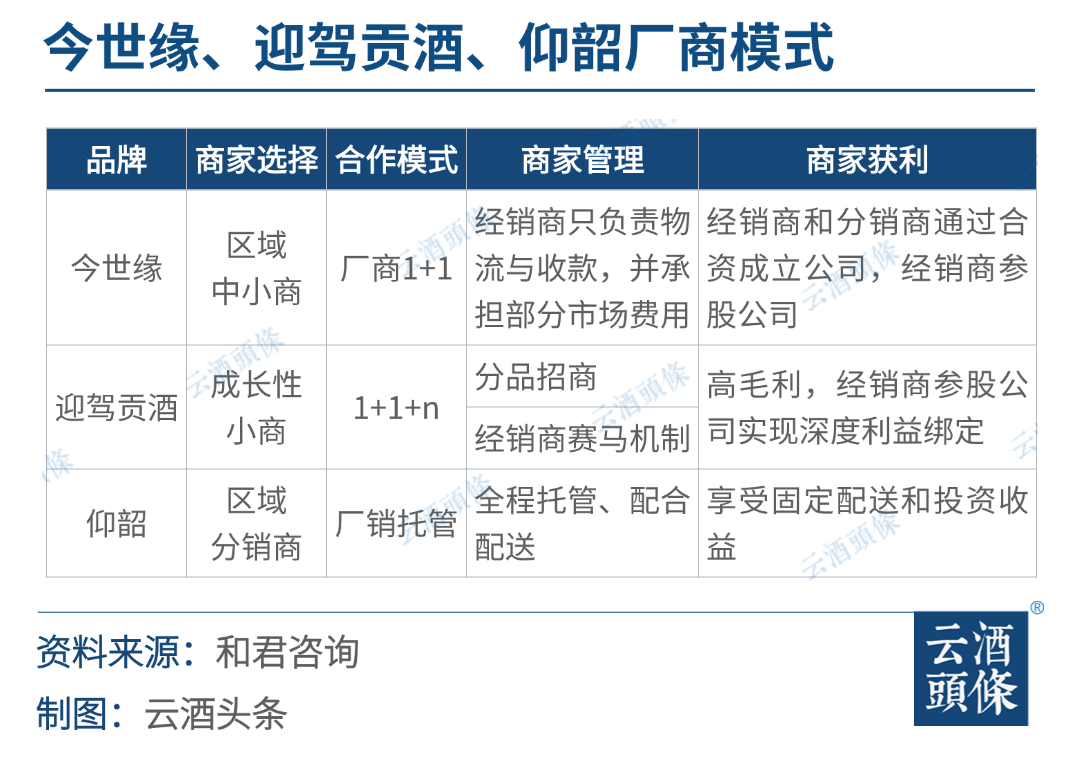

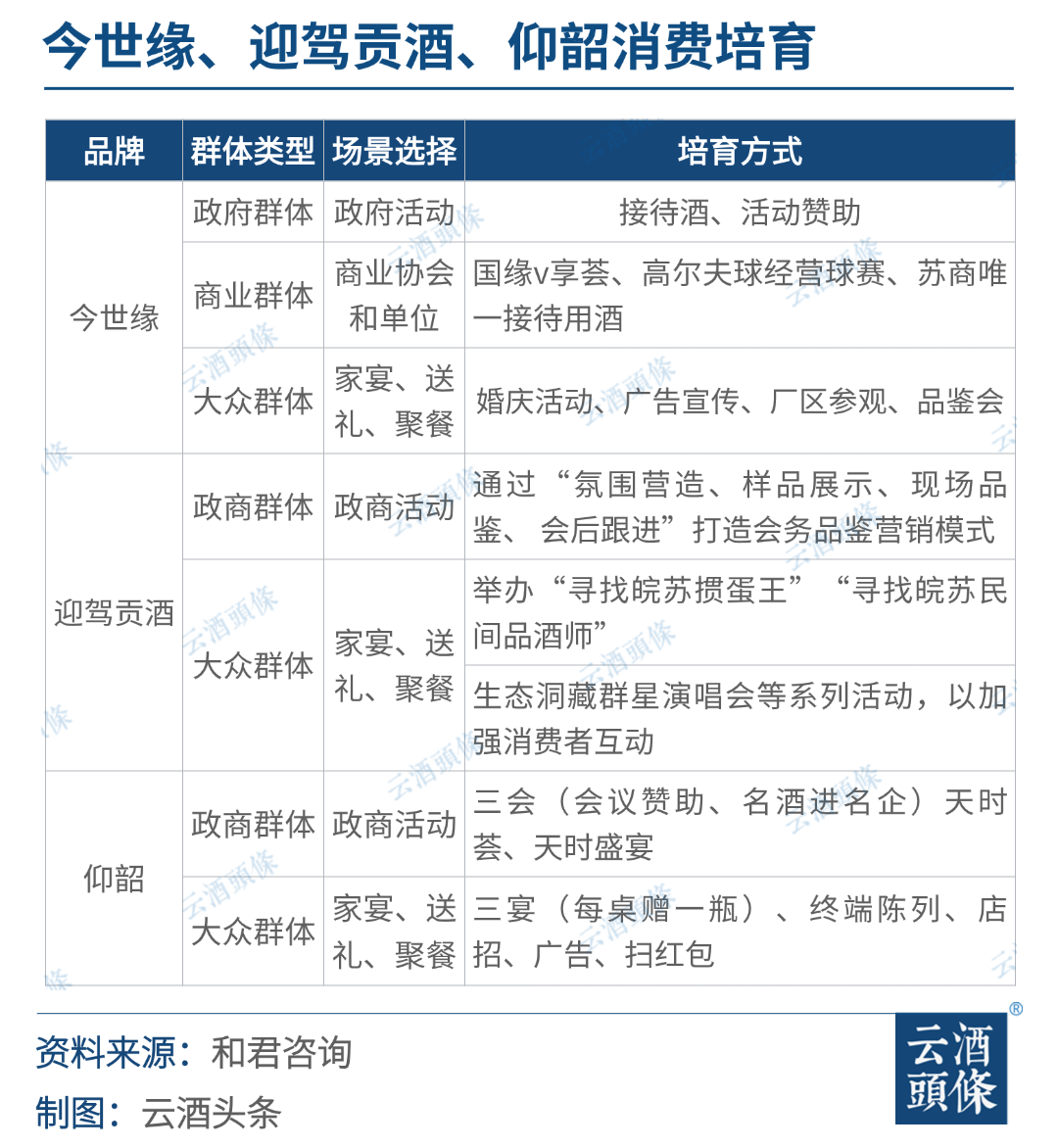

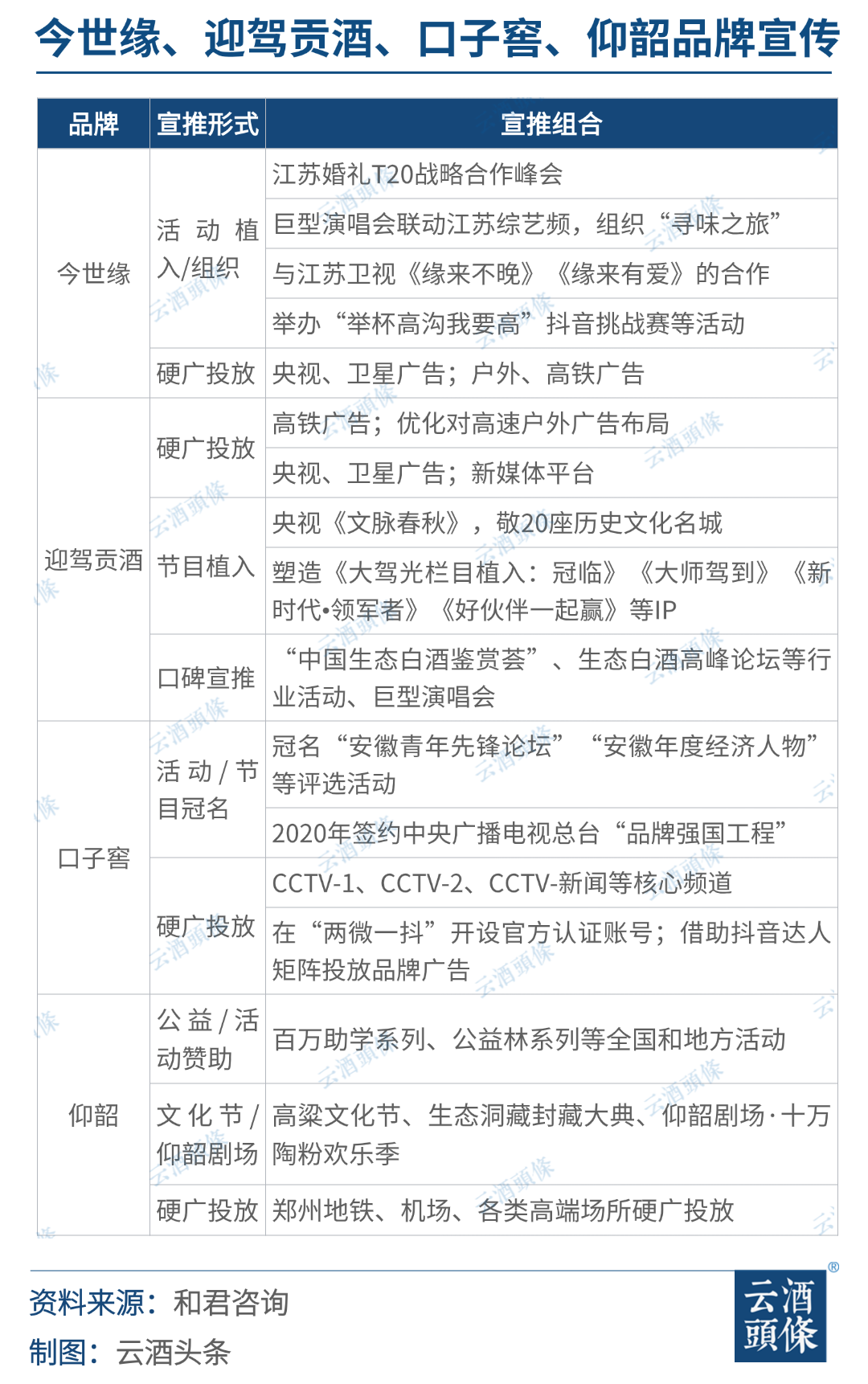

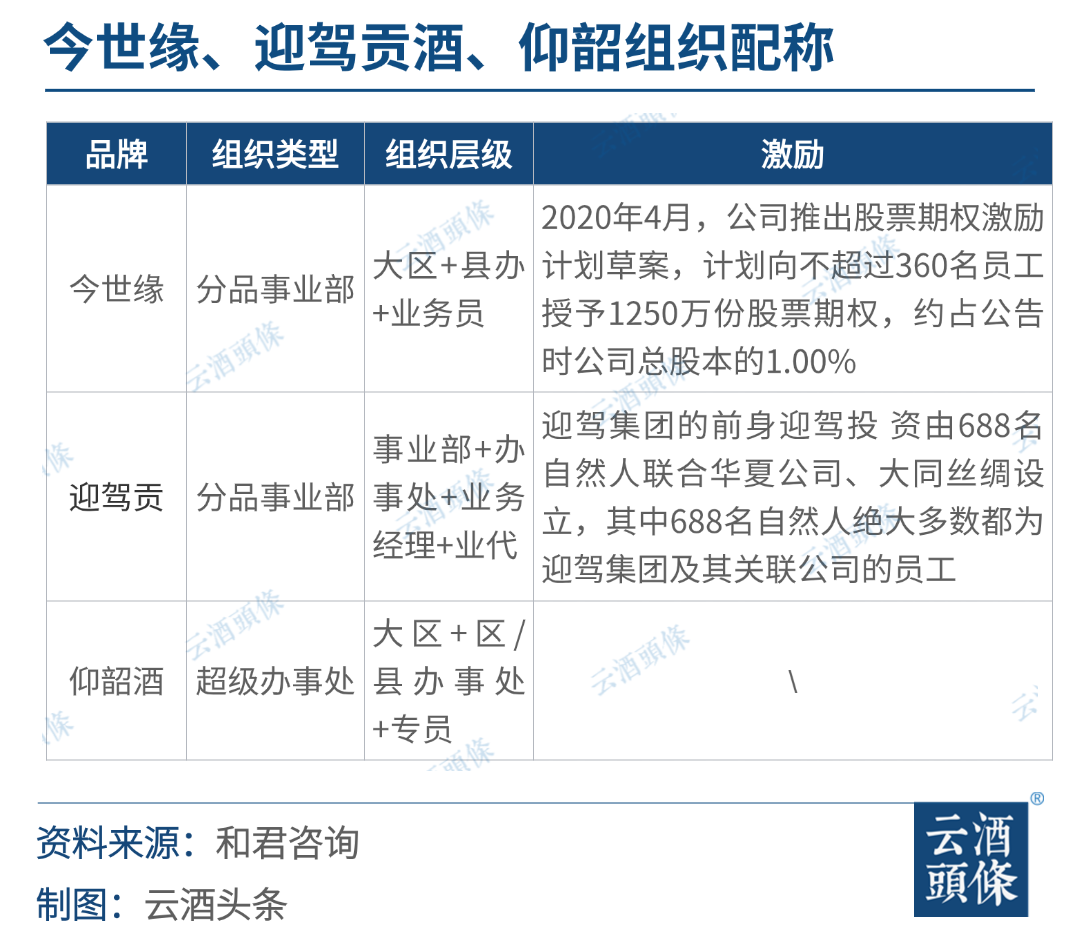

作者丨李振江 李衛(wèi) 編者按:《爭鳴》欄目旨在匯集多元視角,形成觀點交流,,營造百家爭鳴之氛圍,。誠邀廣大酒業(yè)從業(yè)者、研究者,、愛好者,,就品牌、營銷,、市場,、文化等發(fā)表真知灼見,長期歡迎各方來稿,。 行業(yè)數(shù)據(jù)顯示,,白酒行業(yè)近五年產(chǎn)量已下降兩成,,收入增長三成,,利潤增長四成,。轉(zhuǎn)眼間,“少喝酒,、喝好酒”的新消費形態(tài)已形成,,給行業(yè)價位升級帶來了機遇。同時,,消費價位的升級,,對品牌推廣,、渠道建設和市場培育等均提出了更高挑戰(zhàn),。 2015年以后,,茅臺價格持續(xù)領漲,為次高端產(chǎn)品釋放了空間,。主銷次高端的一二線品牌首先起飛,,同時有基地市場且具備全省化實力的準龍頭品牌,也抓住這次機會,,實現(xiàn)了高速增長,。 2018年以后,在消費升級驅(qū)動和省內(nèi)龍頭聚焦次高端的作用下,,中高端價位升級迎來窗口期,,很多省內(nèi)二線品牌(蘇皖啟動早)借勢100元價格帶升200元價格帶的機會,聚焦產(chǎn)品持續(xù)推廣,,實現(xiàn)了全省化目標,。 近期,受內(nèi)外環(huán)境影響,,行業(yè)出現(xiàn)消費抑制,。高端價格不穩(wěn),次高端發(fā)展受阻,,中高端酒類產(chǎn)品在區(qū)域“人情消費”的帶動下,,在宴席渠道等各大場景還有存量發(fā)展空間。 未來,,隨著經(jīng)濟好轉(zhuǎn)或價位壓力釋放,,地產(chǎn)酒品牌新一輪全省化機會或?qū)⒃贁U大。 經(jīng)過多年資源積累的區(qū)域性酒企,,都有一顆全省化雄心,。 和君咨詢酒水事業(yè)部成立二十余年,服務過上百家區(qū)域性酒企,。通過對多家區(qū)域酒企全省化分析和總結,,提出以下“七大”雷區(qū),以期可以為正在或即將全省化的區(qū)域性酒企提供借鑒,,避免踩“雷”掉“坑”,。 ● 主推卡位:步幅過大 跨相鄰:難度低,、成功率高,。 三級跳:難度增加,成功率降低,。 兩極端:風險極大,,成功率較低,。 ● 主推節(jié)奏:火候不足 一是沒進入放量期,就想向上調(diào)整主推價位,;二是主推價位提前導入,,周期過長后提前退場。 ● 主推價值:價值不“舉” 一是產(chǎn)品品類或者酒體風格沒有特色,,二是價值跟價位不匹配,。 ● 多品多商:“群起群傷” 多品多商:產(chǎn)品矩陣,。 定制產(chǎn)品:商家定制,、單位定制。 ● 單品多商:倒灌“被嗆” 一品多區(qū)商:價格頂不住,。主導產(chǎn)品在同一個市場,,按小區(qū)域設置。 一品多渠商:“獨寵一將”終獲“眾臣皆失”,。 ● 小馬大車:“踉踉蹌蹌” 小馬大車:成本高,、壓力大。 小步慢拉:進展緩慢,,錯過時機,。 ● 線頭不足:線索量不足以支撐選商 打廣告上不來:用了廣告,、投流依然上不了客戶線索,。 轉(zhuǎn)介紹效率低:通過銷售人員、經(jīng)銷商線索依然少,。 招商會效果差:線索依然寥寥無幾,。 參展招商無果:沒有經(jīng)銷商線索。 ● 供需錯配:能力配不上要求者眾多 有意向的沒能力:經(jīng)銷商能力小,,做不動市場,。 有能力的沒意向:有實力和能力的不缺產(chǎn)品,對新品牌和產(chǎn)品不感冒,。 ● 久攻不下:商家談來談去總是不成 企業(yè)不行:品牌力,、產(chǎn)品、政策不匹配,。 商家不行:渠道不好,、執(zhí)行力不行。 ● “喜新厭舊”:新市場沖擊老市場 一是新市場還未起量,,老市場價位已經(jīng)穿底;二是主導品每重點建設一批市場,,就會帶動價位出現(xiàn)一次穿底,。 ● 體系倒掛:各區(qū)域,、環(huán)節(jié)倒掛 消費者到處詢價:線上線下倒掛,商家搶客戶互相砸價,。 終端無進貨動力:低價貨,、跨區(qū)域,終端毛利低,。 經(jīng)銷商進價倒掛:市場成家價格低于經(jīng)銷商進貨價,,經(jīng)銷商貨無法向下輸送。 ● 費用隨量:隨量跑,,死得快 價格控起來,費用沒花出去,,全部隨量走,。 ● 促銷化:不促不銷成常態(tài) 力度大:促銷投入已比拼到非理性狀態(tài),,促銷投入已經(jīng)無力支撐,。 花樣多:買贈送酒、贈送生活用品,、贈送旅游等,,促銷花樣越來越多,效果甚微,。 ● 廣告化:做完廣告沒效果 打廣告:依靠大媒體,、新媒體打廣告,等不來市場動銷放量,。 借流量:做事件傳播,、做人物代言也不能動銷多少。 大陳列:依托陳列進行動銷效果越來越差,。 做店招:做個店招解決不了動銷,。 ● 紅包化:蓋內(nèi)投入競爭升級 物變錢:實物變成現(xiàn)金。 小變大:1元升5元,,5元變十元,,百元變千元。 ● 企業(yè)主推和市場流量矛盾 新老市場沖突:保護老市場,外圍操作價格高,;為了開發(fā)新市場,,新市場比老市場力度大,且能折現(xiàn)回流,。 主導品起不來:主推價位不是過高,、就是混搭銷售,。過高培育周期長,過低成本優(yōu)勢不足,,混搭認知低,、打不穿。 多品匯量起不來:為了提高新市場銷量,,采用多招商,、多投品的思路操作市場。多品多商壓制主導品的培育,。 ● 操作模式和渠道形態(tài)矛盾 直營進展緩慢:直營遇到找人難,、開發(fā)終端難、動銷難(學趵突泉),。 聯(lián)盟體被掏空:有名無實的聯(lián)盟體,,除了增加一些環(huán)節(jié)的利潤以外,沒有解決任何問題(學國窖),。 老套路進新市場失靈:老市場的政策,,導入新市場操作。新市場處于培育期,,導入放量企的套路導致力度或者價格穿底,。 經(jīng)銷商不配合:經(jīng)銷商按照自己的想法做市場,不理會廠家要求(學習蘇酒,、徽酒),。 平均用力無突破:第二基地跟泛布局區(qū)域投入同比例或者增加不多,產(chǎn)生了市場不溫不火的狀態(tài),。 ● 消費培育和品牌勢能矛盾 頭部無引領:沒有氛圍,、沒有自帶、沒有人知道(學古貝春),。 終端無動銷:沒有終端分級,,沒有驅(qū)動店推動。 市場無氛圍:沒有熱點,,也沒有形象的見面率,。 ● “草臺”班子:快招重任硬摩擦 一是大面積快速招聘建立團隊,,多文化摩擦大,;二是新老團隊風格和派系的摩擦。 ● 結果考核:“抓住老鼠就好貓” 一是回款為王的考核方式,;二是過程考核形同虛設,。 ● 粗放制度:管理粗放,制度缺失 一是市場費用制度缺失,,經(jīng)銷商銷售人員聯(lián)合套取費用,;二是報銷制度不完善,,銷售人員套取費用 區(qū)域性酒企在全省化的時候,一定要從招商產(chǎn)品的價格段定位,、市場布局,、商家能力選擇、價格體系設置,、動銷策略,、第二市場矛盾、組織配置等七個方面,,進行詳盡調(diào)研,,為全省化路徑提供助力。 全國一二線名酒和省級龍頭,,大多數(shù)已經(jīng)走過了全省化階段,,進入全國化階段。每個區(qū)域酒企都想推進全省化,。 2015年以后,隨著消費升級的推動,,次高端產(chǎn)品進入高速發(fā)展期,,為各省內(nèi)基礎展示的企業(yè)打開了窗口。這個窗口期內(nèi),,西北的伊力特,、金徽酒,華中的白云邊,、迎駕,、口子窖、仰韶,,東部的今世緣等各區(qū)域內(nèi)最少有幾十家有基礎的企業(yè),,均已抓住這次機會,快速布局,、聚焦價位,,實現(xiàn)了高速增長。 經(jīng)過研究發(fā)現(xiàn),,這些區(qū)域酒企能獲得高速的發(fā)展,,除抓住價位段紅利以外,大多是通過品類,、品牌/產(chǎn)品價值,、廠商模式的創(chuàng)新和差異最大化,實現(xiàn)了全省化高速發(fā)展,。 基于此,,和君咨詢酒水事業(yè)部篩選,、拆解了全省化比較優(yōu)秀的三個案例:分別是次高端增長7倍的今世緣、8年增長60倍的迎駕貢酒,,還有增速超4倍的仰韶,。其在品類、品牌,、產(chǎn)品價值和廠商模式的經(jīng)驗,,非常值得學習。 ● 今世緣案例:聚焦次高+價位獨特+渠道精細+分類培育+高效組織 價值清晰:獨特的“緣”文化價值體系,。圍繞緣,,延伸國緣、友緣,、親緣,。 價位段:全面布局+精準聚焦。中低+中高+次高+高端多價位布局,,根據(jù)消費趨勢,、培育周期和基礎能力鎖定主推產(chǎn)品。 渠道管理:忠實終端+穩(wěn)定利潤,。扁平化,、專屬化終端——整體渠道扁平下沉,圍繞各類型終端,,配置各種功能,;利潤保障、庫存管控——利潤上高于競品,,保持合理庫存,,深度服務提高渠道穩(wěn)定。 消費培育:政商公關+圈層團購,。公司持續(xù)進行政務引領——公司層面做政務鏈接和培養(yǎng),,建立頭部意見領袖勢能。,;長期做圈層培養(yǎng)——推動商家抓取更多圈層資源,,實現(xiàn)銷售培養(yǎng)和人群逐次輻射,。 組織管理:組織下沉+股權激勵,。圍繞產(chǎn)品配套職能,銷售部門圍繞市場階段重心下沉,;股權激勵綁定指標和周期,,確保業(yè)績的穩(wěn)定發(fā)展。 ● 迎駕貢酒案例:抓升級+新價值+深精耕+組合傳+精組織 抓住中檔消費升級:迎駕貢酒抓住大眾消費從80-150元價位升級至150-250元的機會,同時切入省內(nèi)頭部品牌主推價位升級到300-500元,,導致300元以下價位“內(nèi)防空虛的”階段,。 有獨特品牌價值:借助生態(tài)洞藏價值體系,來跟其他品牌競爭,。 高效的廠商模式:根據(jù)競品模式和自身基礎,,來選擇高效的廠商1+1模式。 跟隨模式配價費:價費模式根據(jù)廠商1+1模式匹配半控價模式,,能夠保證廠商1+1模式動作的靈活性和落地能力,。 產(chǎn)品線組合布局:以生態(tài)洞藏為價值中心,,橫跨中高和次高價位,,給逐次升級預留空間,降低了后期品牌持續(xù)拉升的認知成本,。 容量市場做切割:首要重視容量規(guī)模的市場,做競品市場的切割,,兼顧其他市場的逐步下沉,。 渠道高毛利操作:對標古井貢酒和口子窖終端毛利,,選擇居中有力的毛利來驅(qū)動終端的積極性。 矩陣式品推宣傳:使用活動+宣傳,、地面+空中、互動+傳播體系的品牌策略,。 精耕型組織管理:組織圍繞中等價位的特點,選擇精耕型組織機構,,對標競品卡位薪酬水平,。 ● 仰韶案例:聚中高+仰韶文化+廠銷托管+3會3宴活動+高勢多媒+超級辦事處 品類差異化:陶香型。 品牌差異化定位:高端仰韶文化白酒,。 分級建設:全省布局,,分級管理,形成2+1+4+n格局,。 廠銷托管:從廠營商銷到廠銷商配最終實現(xiàn)廠銷托管,。 場景活動:三會三宴+活動,。抓住政務,、商務、政商一體化三個會和婚宴、壽宴,、喜宴三個宴席場景,,使用盛宴、名酒進名企,、天使薈等場景活動進行驅(qū)動,。 高勢多媒:圍繞文化內(nèi)核,借勢+造勢+全媒廣告,。在仰韶文化上借勢宣傳,,在酒文化上造勢活動,借助全媒體進行組合硬廣投放,。 超級辦事處組織:全省建立260個辦事處,,直接展開終端開發(fā)、消費培育等市場運營,。 從以上三個案例中我們可以看到,,每一個區(qū)域性酒廠實現(xiàn)全省化的途徑都不一樣。但有一個共同點——結合自身優(yōu)勢,,勇于創(chuàng)新模式,。 全省化是每個區(qū)域性酒企追逐的“夢”。在新的行業(yè)調(diào)整期,,怎么樣才能突破區(qū)域枷鎖,,走向全省,? 和君咨詢認為,,從以下十個層面著手,才有機會圓夢,。 █ 一,、戰(zhàn)略選擇 價位帶戰(zhàn)略是企業(yè)發(fā)展的根本。 ● 價位段的選擇 消費升級有支撐:對應價位消費人群消費能力變化,,持續(xù)增加或者受到抑制,,這個周期大概多久? 競爭格局有空隙:價位段和品牌競爭是否產(chǎn)生機會,?例如全國一二線名酒粗放擴張,,給省級龍頭釋放的空間。洋河后方空虛給今世緣釋放的空間,。 ● 價位段的對焦:能力和機會的平衡 前置價位考驗基礎:能力,、基礎強,品牌力強的在符合價位趨勢的基礎上,,做價位引領,。 當量價位考驗強度:實力和品牌力弱的,當量價位相對難度底,但是競爭激烈,。 低位抄底考驗效率:沒有品牌,、產(chǎn)品優(yōu)勢和實力的企業(yè),選擇低位抄底,。 ● 戰(zhàn)略的持久力:方向+節(jié)奏得對,,持續(xù)性得好 方向和節(jié)奏感:戰(zhàn)略選擇是否有效,不能大躍進和反復挑頭,。 堅持:持續(xù)下去,。 █ 二、品牌規(guī)劃 品類+內(nèi)涵+外延,,是價位段競爭力的內(nèi)核,。從定位+訴求+表現(xiàn)(顏色+形態(tài))多方面,建立差異化的價值體系,。 ● 案例一:今世緣 品牌定位:清雅醬香型白酒(品類細分定位),。 價值訴求:成大事,必有緣(講緣文化),。 產(chǎn)品形象表現(xiàn): ● 案例二:迎駕貢酒 品牌定位:國人迎賓酒(場景地位定位),。 價值訴求:迎駕貢酒,生態(tài)釀造(講品質(zhì)出處),。 產(chǎn)品形象表現(xiàn): ● 案例三:仰韶 品牌定位:陶融香(香型細分定位),。 價值訴求:高端文化白酒(文化地位提酒地位)。 產(chǎn)品形象表現(xiàn): 中國白酒市場具有城市,、人群和收入的“代差”,產(chǎn)品布局需要進行引領培育一代,,主推放量一代,,長尾拖掛一代的模式進行布局。 全控走向:能力強控價,能力弱釋放積極性,。 費用定消:定投到消費者培育層面,。 價格維護:追溯、掉價,、價格聯(lián)盟,。 價位和規(guī)模邏輯:價位升,、城級升,價位降、城級降,。 容量和機會邏輯:全布局,,分梯次。 助力商家下沉,廠商管理優(yōu)化,,深度捆綁優(yōu)質(zhì)主力經(jīng)銷商,、終端商。 團購做直控,終端做核心,。 培育走向依人群,、分場景,配套培育模式,。 借助事件和勢能,配套宣傳媒介組合,。 團隊能力專業(yè)化+組織結構扁平化+人員激勵股權化。 白酒行業(yè)每一次的調(diào)整期,,都會有企業(yè)或進入快速發(fā)展期,、或成為歷史。這次調(diào)整期,,會有哪匹區(qū)域黑馬實現(xiàn)全省化,,奔向全國化,我們拭目以待,。