未來十年國產(chǎn)啤酒雙寡頭時(shí)代,,華潤的伙伴是青島還是百威,?

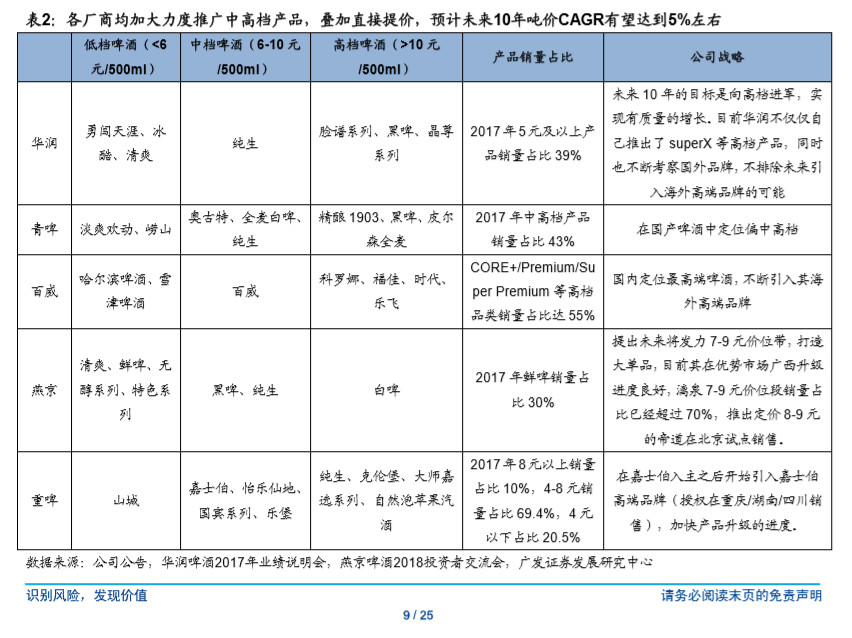

馬太效應(yīng)凸顯,中國啤酒市場的五巨頭,,誰能笑傲未來十年,? 7月3日,廣發(fā)證券發(fā)布的中國啤酒行業(yè)研究報(bào)告分析稱:由于人口增長緩慢,、主力人群減少,,啤酒行業(yè)銷量遇瓶頸,預(yù)計(jì)未來十年銷量復(fù)合年均增長率約為-1%,。但是,,由于目前各啤酒龍頭均加快進(jìn)度推進(jìn)產(chǎn)品結(jié)構(gòu)升級,疊加直接提價(jià),,未來十年行業(yè)噸價(jià)的復(fù)合年均增長率有望達(dá)5%,,帶動(dòng)收入的復(fù)合年增長率有望達(dá)4%。 經(jīng)歷了多年的價(jià)格戰(zhàn)之后,,中國啤酒行業(yè)尤其是五大龍頭企業(yè)地位穩(wěn)固,,行業(yè)競爭較之前已有所緩和。再加上2017年的底至2018年初的一波集體提價(jià),顯然,,五大龍頭已經(jīng)轉(zhuǎn)變競爭思維,,從追求銷量份額開始轉(zhuǎn)向追求利潤。 有意思的是,,廣發(fā)證券認(rèn)為,,即將到來的啤酒雙寡頭時(shí)代,華潤的伙伴并非一直以來與其并肩的青島啤酒,,而是百威英博,,“未來十年,具備最多優(yōu)勢市場,、銷量最大的華潤與具備最多高端品牌的百威有望分別成為中低檔和高檔啤酒寡頭,,銷量CR2有望從2017年的44%提升至60%+,華潤和百威分別提升至40%+/20%+,,形成雙寡頭格局,。” ? 華潤,、百威“組局”雙寡頭 2017年,,中國市場中70%以上的省份格局已定,出現(xiàn)了明顯的勝出者,。只有云南,、湖南、廣東,、吉林,、河南、江蘇,、江西7個(gè)省份處于膠著狀態(tài),,最大龍頭市占率也未超過40%,且與第二名相差不大,。 就目前而言,,在其他龍頭的優(yōu)勢市場撬動(dòng)份額已十分困難,鞏固自身優(yōu)勢市場的份額成本收益比更高,,廣發(fā)證券認(rèn)為,,“從2015開始各家關(guān)廠動(dòng)作不斷,各龍頭開始逐漸放棄劣勢市場,,聚焦優(yōu)勢市場,,預(yù)計(jì)未來五大龍頭在各自優(yōu)勢市場的份額有望進(jìn)一步提升?!?/span> 而在未來十年,,華潤在遼寧,、四川、天津,、山西,、安徽、貴州6個(gè)優(yōu)勢市場大概率仍會維持單寡頭格局,,市占率有望提升至 80%+,;在廣東、河南,、浙江,、湖北、江蘇,、吉林,、上海、河北8個(gè)市場占據(jù)中低端寡頭地位,,并與百威或青啤維持雙寡頭格局,,在湖南則由于規(guī)模優(yōu)勢強(qiáng)于競爭對手最終勝出成為單寡頭。 百威未來則會在福建,、黑龍江優(yōu)勢市場大概率維持單寡頭格局,,市占率有望提升至 80%+;在廣東,、河南,、浙江、湖北,、江蘇,、吉林、江西7個(gè)市場則占據(jù)高端寡頭地位,,與華潤或燕京維持雙寡頭格局。 與此同時(shí),,五大啤酒龍頭在未來10年內(nèi)將逐漸退出劣勢市場,,并進(jìn)一步鞏固其在優(yōu)勢市場的市場份額。這就意味著,,至2017年,,20個(gè)省份有望形成更加清晰的單寡頭格局,11個(gè)省份有望形成雙寡頭格局,,而“目前具備最多優(yōu)勢市場,,銷量收入規(guī)模最大的華潤和高端品牌儲備最多的百威將在競爭中勝出”。 ? “過來人”給中國啤酒哪些啟示,? 美國,、日本啤酒人均消費(fèi)量分別在上世紀(jì)80年代,、90年代達(dá)到頂峰,后隨著消費(fèi)者對健康訴求的提升和人口老齡化而緩慢下降,。 以美國為例,,據(jù)WIND數(shù)據(jù),1980-2000年美國人均GDP的CAGR達(dá)到5.50%,,經(jīng)濟(jì)仍維持高速增長,。主力消費(fèi)人群(25-44歲)占比在1980-1990年上升4.84%,而在1990-2016年下滑6.06%,,啤酒人均消費(fèi)量更是從1980年就開始下滑,。無獨(dú)有偶,日本人口于1995年開始已增長停滯后,,日本啤酒產(chǎn)量自1997年以來不斷下滑,,1997-2016年復(fù)合年均增長率為-1.41%。 而根據(jù)聯(lián)合國的預(yù)測,,中國2015-2030年啤酒消費(fèi)主力人群占比將持續(xù)下滑,,年均下滑0.35%,加上未來健康訴求不斷提升,、總?cè)丝谠鲩L緩慢,。廣發(fā)證券判斷,長期來看中國啤酒消費(fèi)量將呈下降趨勢,,下滑幅度預(yù)計(jì)與日本相近,,復(fù)合年均增長率約-1%上下。 此外,,廣發(fā)證券指出,,啤酒行業(yè)作為定價(jià)較低的大眾消費(fèi)品,多數(shù)國家消費(fèi)的啤酒都是美式工業(yè)拉格啤酒,,同質(zhì)化程度較高,,規(guī)模效應(yīng)也明顯高于其他消費(fèi)品行業(yè),因此在沒有外界干擾的因素下,,最終都會趨向于單寡頭或者雙寡頭的競爭格局,,與中國市場規(guī)模以及消費(fèi)口味比較相近的美國和日本市場便是如此,不僅銷量CR5分別高出中國 10.4%,、17.1%,,且均形成了明顯的雙寡頭競爭格局。 而在借鑒世界啤酒產(chǎn)量前十名的市場之后,,廣發(fā)證券認(rèn)為,,與中小品牌之間的競爭,中國啤酒五大龍頭已經(jīng)明顯勝出,,隨著未來行業(yè)銷量繼續(xù)下滑,,五大龍頭聚焦優(yōu)勢市場,,中小品牌面臨壓力將加速退出,行業(yè)CR5將在未來10 年內(nèi)有望提升至85%以上,。 ? 雙寡頭格局,, 雪花凈利率有望追趕百威? 雖然量增空間有限,,但噸價(jià)提升將成為未來啤酒行業(yè)新的主要增長動(dòng)力,。 數(shù)據(jù)顯示,2017年我國啤酒零售均價(jià)12.36元/升,,僅為全球的56%,,而同一時(shí)間,日本啤酒零售均價(jià)為41.63元/L,,世界平均水平為22.11元 /L,。而從2000-2017年,我國啤酒出廠噸價(jià)復(fù)合年均增長率僅為4.38%的同時(shí),,啤酒業(yè)毛利率從1999年的40%一路下滑到2015年的28%左右,。 噸價(jià)提升方式有兩種,一是直接提價(jià),,二是產(chǎn)品結(jié)構(gòu)升級,。我國啤酒行業(yè)近十年只在2008年和2011年直接提價(jià)兩次,提價(jià)幅度都在10%左右,,對噸價(jià)提升貢獻(xiàn)程度較?。?007-2017年噸價(jià)累計(jì)提升63%,直接提價(jià)貢獻(xiàn)約1/3),。2017年底至2018年初,,行業(yè)龍頭為應(yīng)對包材大麥等成本的上漲,再次在各自優(yōu)勢市場提價(jià),,幅度在5%-10%之間,。 除了提價(jià)之外,為了應(yīng)對消費(fèi)升級,,各大啤酒公司均力推公司中高檔新品,,搶占非現(xiàn)飲終端高檔聽裝產(chǎn)品的市場,加強(qiáng)終端分銷覆蓋及陳列,。 華潤持續(xù)加強(qiáng)中檔產(chǎn)品勇闖天涯系列的推廣,帶動(dòng)近三年噸價(jià)復(fù)合增長3.24%,; 青島啤酒的奧古特,、鴻運(yùn)當(dāng)頭、經(jīng)典1903,、純生啤酒等中高端產(chǎn)品在2017年共實(shí)現(xiàn)銷量162.5 萬千升,,占總銷量的20.39%,; 定位較高端的百威啤酒則在高端酒市場中一家獨(dú)大; 燕京啤酒堅(jiān)持“以清爽酒為基礎(chǔ),、以中檔酒為主突破,、以高檔酒提升品牌價(jià)值”,加大易拉罐產(chǎn)品與鮮啤在全國的推廣力度,。 重慶啤酒低檔品牌山城銷量連續(xù)三年下滑,,據(jù)其公告,在總體銷售收入下滑0.64%的情況下,,8元以上高檔產(chǎn)品2017年銷售收入實(shí)現(xiàn)了8.42%的正增長,,帶動(dòng)公司近三年噸價(jià)復(fù)合年均增長率達(dá)5.97%。 產(chǎn)品升級疊加提價(jià),,將直接作用于未來10年行業(yè)噸價(jià)復(fù)合年均增長率超過上一階段的 4.38%,,有望達(dá)到5%左右,推動(dòng)收入(出廠口徑)復(fù)合年均增長率達(dá)4%左右,。 值得一提的是,,2017年華潤噸價(jià)僅為百威的60%。對此,,華潤推出高檔產(chǎn)品SuperX,、不斷考察意圖引入海外高端品牌以及未來10年“向高檔進(jìn)軍,實(shí)現(xiàn)有質(zhì)量的增長”的目標(biāo)等種種跡象,,將使得至2027年華潤,、百威噸價(jià)比有望提升至65%+,收入市占率有望分別達(dá)到30%和23%,,CR2有望達(dá)50%+,,形成雙寡頭格局。 而從盈利水平來看,,百威全球銷量份額達(dá)27%,,比第二名喜力高16%,息稅折舊前利潤率達(dá) 39%,,比喜力高17%,。與此同時(shí),百威全球利潤率隨著市占率的提高而提升,,折算凈利率(剔除利息支出)從 1998 年的 9%提至 2017 年的 24%,。 基于此,廣發(fā)證券判斷,,10 年后我國啤酒行業(yè)龍頭華潤的市占率,、規(guī)模優(yōu)勢優(yōu)于日本龍頭朝日,弱于全球龍頭百威,,凈利率水平大概率在兩者之間,,處于15%-24%,。