兩大案例現(xiàn)場拆解,,告訴你下半年怎么辦?

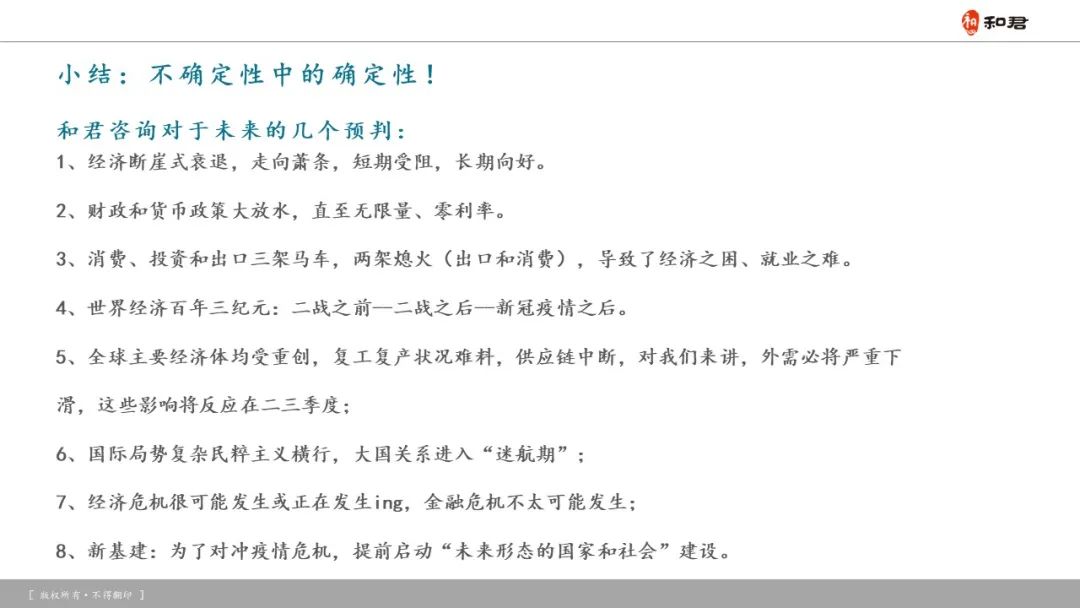

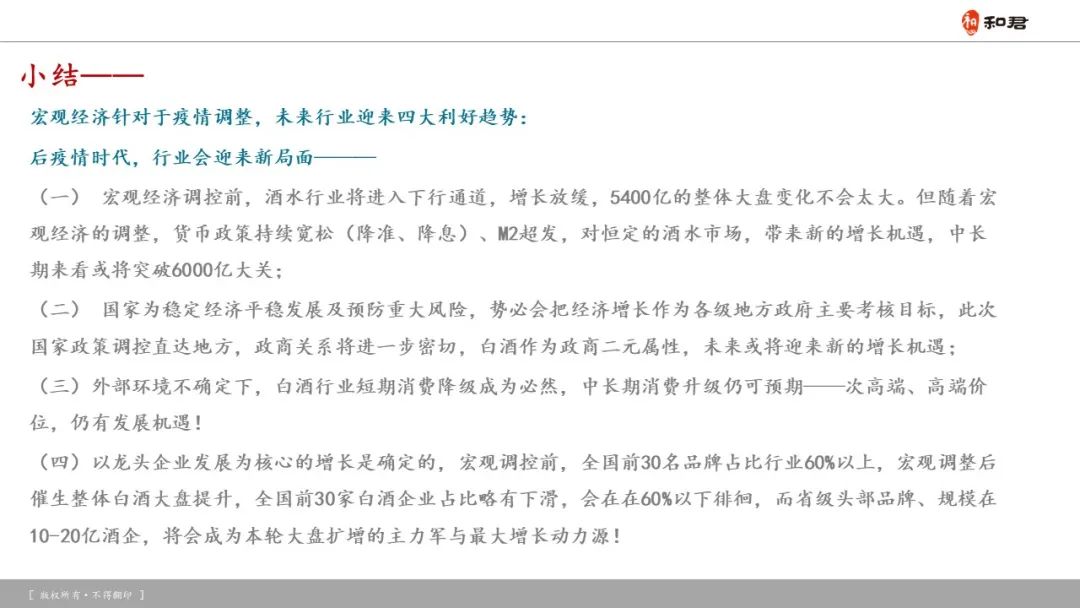

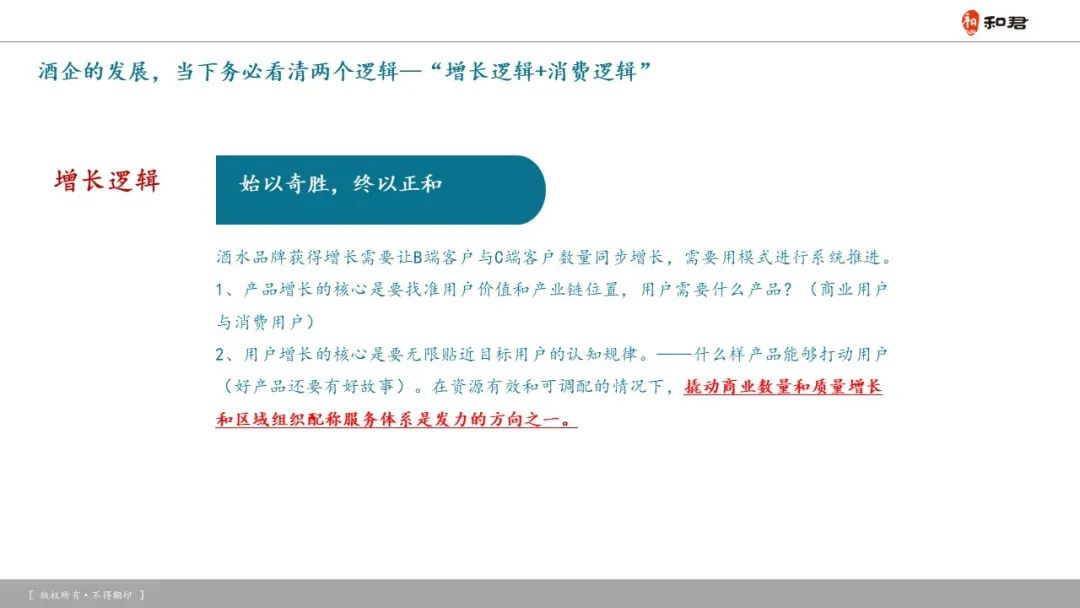

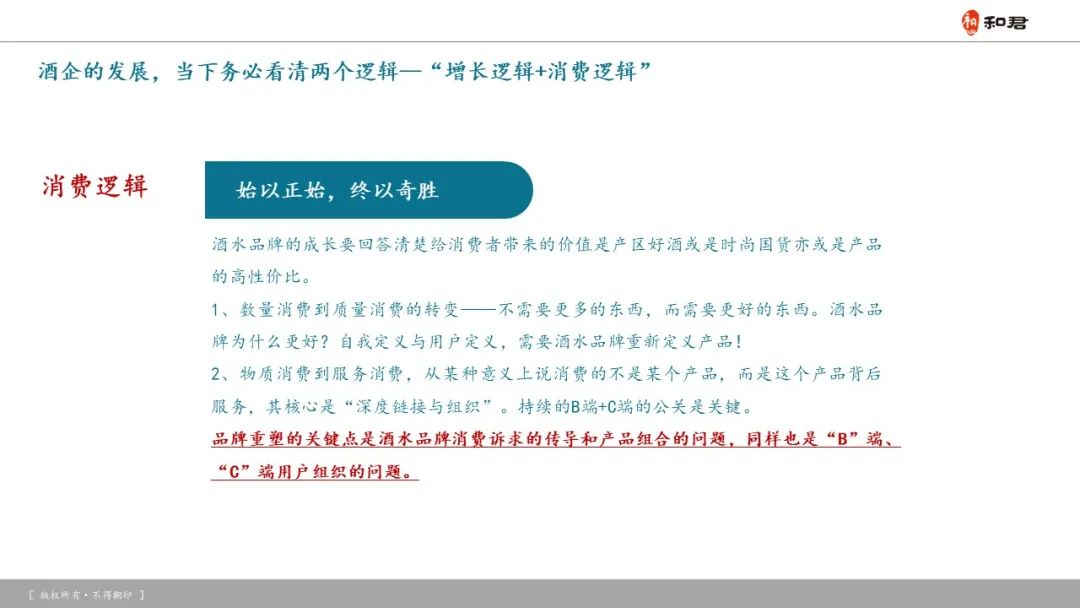

▼建議全屏觀看視頻▼ 2020年,,注定是個(gè)不平凡的年份,。 突如其來的疫情使世界范圍內(nèi)的經(jīng)濟(jì)體大多都出現(xiàn)了經(jīng)濟(jì)衰退。中美貿(mào)易戰(zhàn)的再度升級(jí),、科技領(lǐng)域爭端不斷,,導(dǎo)致宏觀經(jīng)濟(jì)步履維艱。 在此影響下,中國的酒類市場陷入了復(fù)雜而特殊的境況之中,。 時(shí)光不待你我,,2020年已然過半,酒類企業(yè)化危為機(jī)的路徑在哪兒,?下半年的酒類市場還有什么機(jī)會(huì),? 6月29日,云酒夜話?云酒直播特邀云酒·中國酒業(yè)品牌研究院高級(jí)研究員,、和君咨詢合伙人李振江做客直播間,,從茅臺(tái)葡萄酒、金種子等案例出發(fā),,講解了宏觀經(jīng)濟(jì)下行環(huán)境下酒業(yè)機(jī)會(huì)與戰(zhàn)略制定,,梳理了酒企新營銷方法論與流量戰(zhàn)略的應(yīng)用。 ? 宏觀經(jīng)濟(jì)下行,,白酒行業(yè)有何變化,? 全球范圍的疫情形勢(shì)不容樂觀,北京近期又爆發(fā)了小范圍疫情,。整體形勢(shì)導(dǎo)致全球經(jīng)濟(jì)進(jìn)入衰退期,,國內(nèi)經(jīng)濟(jì)若要復(fù)蘇還需要一定的時(shí)間。 今年兩會(huì)政府工作報(bào)告明確表示,,經(jīng)濟(jì)下行壓力十分巨大,,消費(fèi)結(jié)構(gòu)降級(jí)趨勢(shì)明顯。同時(shí),,特別指出要推動(dòng)電商網(wǎng)購、推進(jìn)“互聯(lián)網(wǎng) ”,、打造數(shù)字經(jīng)濟(jì)新優(yōu)勢(shì),,等等。 6月20日,,中國宏觀經(jīng)濟(jì)論壇(CMF)發(fā)布中國宏觀經(jīng)濟(jì)分析與預(yù)測(cè)報(bào)告,。報(bào)告指出,需求不足取代供應(yīng)鏈中斷,,成為中國經(jīng)濟(jì)復(fù)蘇的最大障礙,,消費(fèi)低迷成為宏觀經(jīng)濟(jì)循環(huán)的關(guān)鍵堵點(diǎn)。 在此背景下,,白酒行業(yè)的發(fā)展呈現(xiàn)出了內(nèi)部競爭激烈,、分化嚴(yán)重、虧損面擴(kuò)大等趨勢(shì),。 隨著品牌集中度的進(jìn)一步提高,,頭部企業(yè)溢價(jià)能力愈加明顯,中小酒企的生存與發(fā)展空間被進(jìn)一步擠壓。 從第一季度白酒企業(yè)上市公司的表現(xiàn)來看,,只有茅臺(tái),、五糧液、汾酒和牛欄山保持正向增長,,態(tài)勢(shì)呈現(xiàn)為兩頭放大,、中間收縮。由于季節(jié)性消費(fèi)特征以及經(jīng)銷商預(yù)收款特性,,疫情對(duì)白酒行業(yè),、市場層面的影響,至少要到二季度,、甚至三季度才能完全顯現(xiàn),。而影響最大的,當(dāng)屬弱二線名酒和省酒品牌,。 可見,,在宏觀經(jīng)濟(jì)下行的大環(huán)境下,白酒行業(yè)遭遇困難是一定的,。但是,,在事物發(fā)展的過程中,困難與挑戰(zhàn)始終存在,,危機(jī)之中往往蘊(yùn)含著發(fā)展良機(jī),。 因此,酒企應(yīng)集中精力抓機(jī)遇,、尋突破,。 “未來白酒是否還有機(jī)會(huì)?我認(rèn)為是有的,,新的變化是產(chǎn)品結(jié)構(gòu)在不斷提升,。”李振江如是說,。 宏觀經(jīng)濟(jì)的調(diào)整,,會(huì)為白酒的增長提供利好趨勢(shì),比如說貨幣政策持續(xù)寬松,、M2超發(fā),;國家政策調(diào)控直達(dá)地方,政商關(guān)系將進(jìn)一步密切等等,。 白酒行業(yè)短期消費(fèi)降級(jí)是一種必然,,但中長期消費(fèi)升級(jí)仍可預(yù)期。宏觀調(diào)整后,,整體白酒大盤會(huì)得到提升,,省級(jí)頭部品牌,、規(guī)模在10-20億酒企,將成為本輪大盤擴(kuò)增的主力軍與最大增長動(dòng)力源,。 后疫情時(shí)代的發(fā)展局面,,恰是酒企應(yīng)該抓住的機(jī)遇。 ? 撥開迷霧,,探尋逆勢(shì)增長的“密碼” 在李振江看來,,酒企在當(dāng)下的發(fā)展,必須要看清增長邏輯與消費(fèi)邏輯,。 品牌的增長需要B端客戶,、C端客戶的同步增長。產(chǎn)品增長的核心在于找準(zhǔn)用戶價(jià)值和產(chǎn)業(yè)鏈位置,,回答“用戶需要什么產(chǎn)品”,;用戶增長的核心在于無限貼近目標(biāo)用戶的認(rèn)知規(guī)律,回答“什么樣的產(chǎn)品能夠打動(dòng)用戶”,。 品牌的成長需要回答“為消費(fèi)者帶來的價(jià)值是什么”,。當(dāng)下,消費(fèi)邏輯是從數(shù)量消費(fèi)到質(zhì)量消費(fèi)的轉(zhuǎn)變,,也就是從“更多”轉(zhuǎn)向“更好”,;而從物質(zhì)消費(fèi)到服務(wù)消費(fèi),則直指產(chǎn)品背后的服務(wù)核心——“深度鏈接與組織”,。 對(duì)此,,李振江解讀了茅臺(tái)葡萄酒與金種子兩個(gè)案例。 茅臺(tái)葡萄酒小商模式,,是依托核心品系,,以三個(gè)樣板市場為基礎(chǔ),圍繞“一條主線 兩大工程”重新構(gòu)建市場區(qū)域化布局,,以廠方為主導(dǎo),,商家協(xié)助的形式,加強(qiáng)對(duì)市場的掌控和落地監(jiān)管,。 小商經(jīng)濟(jì)跟地?cái)偨?jīng)濟(jì)有點(diǎn)像,全國有870多萬家名煙名酒店和小賣部,,這是中國酒類市場最活躍的商業(yè)群體,。“小商模式的前提就是基于名煙名酒店和小賣部,,以其為核心進(jìn)行開發(fā),。” 茅臺(tái)葡萄酒的品牌傳播主線是由五大維度建構(gòu)而成:以“新國貨·茅臺(tái)釀”的品牌主線,,貫穿全年品牌宣傳,;通過高品質(zhì)核心品系——老樹系列,破局80-400元價(jià)位帶;打造“廠-商-終端”區(qū)域命運(yùn)共同體,,建立長效的分利機(jī)制,;憑借兩大配套工程,做區(qū)域市場運(yùn)營落地,,配合三方團(tuán)隊(duì),,提升區(qū)域營銷團(tuán)隊(duì)作戰(zhàn)能力。 正因如此,,茅臺(tái)葡萄酒為2020年全國市場的深度精耕建立了樣板,,并打下了堅(jiān)實(shí)的基礎(chǔ)。 金種子則走出了一條完全不同的流量戰(zhàn)略路線,。 “以流量規(guī)模為牽引,,以產(chǎn)品創(chuàng)新為核心,以區(qū)域布局為基礎(chǔ),,以品牌升維為魂魄,。”這是金種子為實(shí)現(xiàn)5年50億,、重進(jìn)徽酒一線陣營序列的初步目標(biāo)而制定的發(fā)展路徑,。 在品牌方面,以柔和種子為流量基礎(chǔ)單元,,提升終端占有率與消費(fèi)者認(rèn)知,;以馥合香金種子為流量提升單元,提升并擴(kuò)大品牌位勢(shì)資源,,搶斷主流消費(fèi)流量,;以醉三秋為流量脈沖單元,樹立高端形象,,長期攔截高端消費(fèi)流量,。 在區(qū)域方面,聚焦省內(nèi),、深耕阜陽,、放眼全國,全省范圍聚焦大單品,,持續(xù)擴(kuò)容,、擴(kuò)量,根據(jù)地市場全面布局,,匯集人,、財(cái)、物,,打殲滅戰(zhàn)與陣地戰(zhàn),。 在營銷方面,,以精益化營銷、網(wǎng)格化管理提升市場效率,;以數(shù)字化營銷體系深化市場動(dòng)態(tài)管理,;以沉浸式體驗(yàn)營銷匯集、放大消費(fèi)流量,,持續(xù)轉(zhuǎn)化消費(fèi),;以合伙人等合作機(jī)制吸納商業(yè)資源流量,提升占有率,。 ? 五大策略,,指引新營銷“破局” 近年來,有不少的企業(yè)花費(fèi)了很大的力氣打造廠商,、終端,、消費(fèi)者一體化,經(jīng)銷商大會(huì),、終端陳列,、KOL品鑒、廣告等等,,該嘗試的都嘗試了,,但效果卻并不好。 李振江分析認(rèn)為,,廠商終端一體化不是一個(gè)單純的分利機(jī)制,,而是要建立一個(gè)長效機(jī)制,“終端陳列,、KOL品鑒都不是一試就靈的,,需要基于規(guī)模量級(jí)的精準(zhǔn)化與城市、小區(qū)進(jìn)行終端的規(guī)劃與布局”,。此外,,區(qū)域酒企還應(yīng)思考產(chǎn)品本身是否有問題,其口感與創(chuàng)新是否符合消費(fèi)者預(yù)期,。 事實(shí)上,,當(dāng)前酒業(yè)所面臨的困難與挑戰(zhàn),是來自外部因素造成的影響,,也是源自酒類營銷邏輯的深刻變化,。唯一的破題方法,便是從傳統(tǒng)走向創(chuàng)新,,運(yùn)用全新的思路,實(shí)施新營銷策略,。 針對(duì)這一點(diǎn),,李振江給出了五大應(yīng)對(duì)策略: 其一,,流量戰(zhàn)略為根本。 通過“廠商終端”一體化的分利模式,,放大終端覆蓋面,,利用公關(guān)放大消費(fèi)群,形成匯量式增長,。動(dòng)銷率是基本恒定值或穩(wěn)步提升值,,終端覆蓋率可以放大、持續(xù)形成規(guī)模,,最終影響消費(fèi)群,。 因此,中低檔產(chǎn)品只有形成小市場的高占有率,,才能有效提升整體規(guī)模銷量,。中高端產(chǎn)品,基于終端覆蓋面,,形成廣泛的消費(fèi)者深度參與,,放大消費(fèi)流量,形成高見面率與體驗(yàn),,形成大圈層的整體認(rèn)知,,最終在終端實(shí)現(xiàn)高轉(zhuǎn)化。 其二,,噸酒價(jià)格升級(jí)化,。 產(chǎn)品結(jié)構(gòu)的合理與升級(jí),本質(zhì)是提升噸酒價(jià)位,,以“小步快跑”的方式,,完成產(chǎn)品價(jià)位換道。通過產(chǎn)品升級(jí)及認(rèn)知價(jià)位布局,,拉動(dòng)產(chǎn)品結(jié)構(gòu)優(yōu)化與提升,,達(dá)成產(chǎn)品矩陣上移,實(shí)現(xiàn)整體企業(yè)產(chǎn)品,、價(jià)位,、價(jià)值的升級(jí)。 這就需要酒企,、酒商在產(chǎn)品結(jié)構(gòu)與定價(jià)上進(jìn)行統(tǒng)一的規(guī)劃,,平衡噸酒價(jià)位的提高和下降。 其三,,產(chǎn)品特色資產(chǎn)化,。 堅(jiān)持和創(chuàng)新產(chǎn)品特色,以品牌產(chǎn)品化,、產(chǎn)品品類化,、品類創(chuàng)新化的“三化結(jié)合”的方式,,提升消費(fèi)價(jià)值,為長期的價(jià)位穩(wěn)步提升,、產(chǎn)品持續(xù)升級(jí),、品牌長期積累提供堅(jiān)實(shí)的基礎(chǔ)。構(gòu)建消費(fèi)價(jià)值感知,,需要跳出同質(zhì)化競爭尋求差異化突破,,塑造消費(fèi)者價(jià)值體系的思維邏輯。 產(chǎn)品創(chuàng)新要在口感上完成新一輪的變化,,而未來的主要方向是多香型的融合,。 其四,消費(fèi)體驗(yàn)多樣化,。 產(chǎn)品的競爭核心是認(rèn)知競爭,,認(rèn)知的底層邏輯是感受,感受的來源是體驗(yàn),。通過多樣,、豐富的消費(fèi)者深度體驗(yàn),提升產(chǎn)品價(jià)值與品牌厚度的“點(diǎn)對(duì)點(diǎn)”認(rèn)知,。產(chǎn)品若要形成錯(cuò)位競爭,,必須構(gòu)建具備“差異化、格調(diào)化,、基因化,、記憶化、傳播化”的高價(jià)值屬性的深度體驗(yàn)體系,,樹立“等號(hào)”意識(shí),,并輔之以消費(fèi)者認(rèn)知體驗(yàn)形式。 其五,,商業(yè)機(jī)制長效化,。 打造“廠-商-終端-消費(fèi)者”一體化的價(jià)值與利益趨同機(jī)制,是建立區(qū)域命運(yùn)共同體,,將廠家,、商家與終端店的利益綁定在一個(gè)范圍內(nèi)。如此一來,,產(chǎn)品的生命周期與經(jīng)銷商,、終端店就實(shí)現(xiàn)了一體化的整合,可以打破產(chǎn)品生命周期帶來的廠商合作的不穩(wěn)定性,,構(gòu)建酒企的信任壁壘,,創(chuàng)造長效發(fā)展機(jī)會(huì)。 總體而言,宏觀經(jīng)濟(jì)下行造成的困難是一塊“試金石”,,問題不是在于遭遇了困難,,而是在困難面前做出了怎樣的選擇。如此背景下,,酒類企業(yè)唯有勇于突破、尋求變革,,才能化危為機(jī),,步入新的經(jīng)濟(jì)增長階段。