所有酒企基于創(chuàng)新謀求增長,,只有兩條路,?

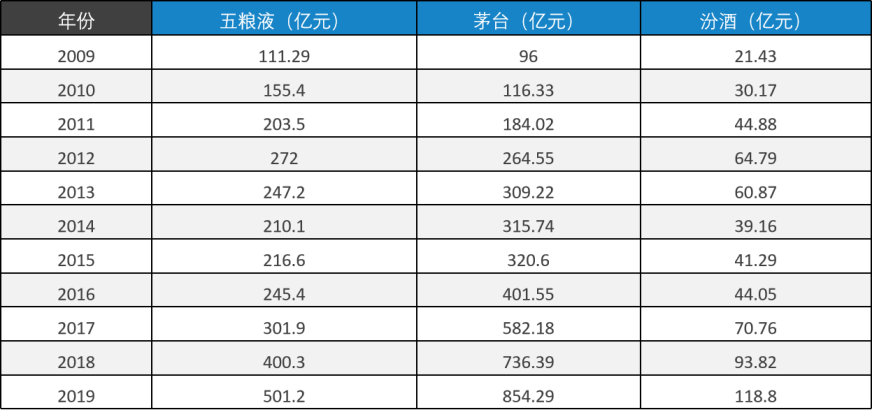

文 | 李振江?劉立強(ID:YJTT2016) 酒水企業(yè)為什么要創(chuàng)新? 歸根結(jié)底,,酒水企業(yè)創(chuàng)新的最終目的是實現(xiàn)企業(yè)的業(yè)績增長,。正如管理學(xué)大師彼得·德魯克所講,企業(yè)有且只有兩個基本功能:市場營銷和創(chuàng)新,。疫情新常態(tài)下的酒水企業(yè)更是如此,,在紅利日趨耗盡,管理已近極致的今天,,唯一有力的增長引擎就是創(chuàng)新,。 但任何的創(chuàng)新也不是所謂的一道閃電的“靈光乍現(xiàn)”,而是基于宏觀經(jīng)濟及行業(yè)現(xiàn)狀,、歷史數(shù)據(jù),、品類發(fā)展、人口流速,、企業(yè)競爭,、企業(yè)運營等綜合維度,來進行組合式的創(chuàng)新,。 筆者認(rèn)為,,所有酒企基于創(chuàng)新謀求增長,,只有兩條路徑,,一條是跟住趨勢在新賽道上求發(fā)展,另一條是提升效率在老賽道上求增量,。 筆者認(rèn)為,中國白酒增長動力來源于兩大趨勢:價格的結(jié)構(gòu)升級和香型融合的迭代,。 價格的結(jié)構(gòu)升級 白酒營銷的實質(zhì)就是價格段的不斷升級,,做某一價位的代表,茅臺是3000元代表,、五糧液是1000元代表,,未來5年內(nèi)白酒價位將從“啞鈴型”結(jié)構(gòu)向“紡錘形”轉(zhuǎn)變,且呈現(xiàn)快速趨勢,。 香型融合的迭代 對白酒企業(yè)而言,,品類創(chuàng)新是行業(yè)風(fēng)口,但更大的風(fēng)口在于產(chǎn)品口感的創(chuàng)新,,多香融合是一個重要的方向,。對于消費者而言,,正在快速向“綿厚型”轉(zhuǎn)移。 金種子作為馥合香品類標(biāo)準(zhǔn)的制定者和倡導(dǎo)者,,攜“馥合香”系列產(chǎn)品,,高調(diào)亮相全國第103屆糖酒會,已找到價值競爭的“新高地”,。酒水企業(yè)的香型創(chuàng)新,,也正是滿足了消費者多元化的產(chǎn)品需求及豐富醇厚的品質(zhì)需求,成為未來贏得市場競爭的關(guān)鍵,。 提升效率要從企業(yè)的前端和后端兩處著手。 前端即營銷數(shù)字化,。隨著5G到來,,數(shù)字化和人工智能必將給企業(yè)帶來深度的影響,作為酒水企業(yè)必須提前進行布局,。 后端即企業(yè)供應(yīng)鏈的整合,。未來競爭不再是企業(yè)和企業(yè)之間的競爭,而是供應(yīng)鏈和供應(yīng)鏈之間的競爭,,供應(yīng)鏈的整合不再是單純的產(chǎn)品整合,,也包括人才和技術(shù)的整合。 基于創(chuàng)新謀求增長,,在“跟住趨勢在新賽道上求發(fā)展,、提升效率在老賽道上求增量”兩條路徑指引下,筆者通過六個維度加以解讀,,以給部分亂局中的酒水企業(yè)厘清思路,,在“萬眾創(chuàng)新”的潮流下為酒水企業(yè)的自我創(chuàng)新增磚添瓦。 ? 基于歷史看未來體量 稻盛和夫說:心不喚,,物不至,。因為相信,所以看到,,未來必有光芒,。 10年間,中國GDP增長2.9倍,,酒業(yè)整體規(guī)模增長2.8倍,,酒業(yè)發(fā)展與國家經(jīng)濟發(fā)展呈現(xiàn)完全正相關(guān)。 10年后,,中國GDP總量決定了酒業(yè)整體規(guī)??偭繒_到多少?大家是否相信10年后中國會成為世界第一大國,?是否相信中國10年間會持續(xù)趕超美國,? ▲中國GDP與白酒行業(yè)營收同變化(數(shù)據(jù)來源:國家統(tǒng)計局,、行業(yè)發(fā)布、筆者整理) 茅、五,、汾的基本體量增長不低于3倍以上,,茅臺實現(xiàn)2500-3000億,五糧液1600-2000億,,汾酒400-800億,;中國酒業(yè)的基本格局是千億企業(yè)3-4家,百億企業(yè)8-10家,;在中國未來經(jīng)濟的增長預(yù)期和空間下,,未來沒有“小而美”的酒水企業(yè);未來10年,,中小酒水企業(yè)還有10倍增長的空間,。 ? 基于消費看品類發(fā)展 人均GDP突破1.2萬美金,形成從品牌向品質(zhì)消費的遷移,,休閑化消費增長突出,,果露酒成為新的增量,規(guī)模是當(dāng)下的5倍以上,,破千億規(guī)模是基本量(與我們相仿市場的日韓,,10年時間果露酒增長超過600倍),。茅臺悠蜜,、五糧液仙林等頭部品牌的布局、有力資本的介入和年輕消費群體的時尚個性化需求,,是果酒發(fā)展的底層邏輯,。 與此同時,白蘭地市場呈現(xiàn)新的增長極,,年復(fù)合增長率保持在30%左右,。 ? 基于人口流速看市場驅(qū)動 當(dāng)前,全國人口流速最快的城市分別為深圳,、廣州,、長沙,、杭州、貴陽,、鄭州,,之后是西安、蘇州,、重慶,、合肥、福州,;與此同時,,房價漲幅最快的三個城市是深圳、三亞和西雙版納,。 高鐵帶來的人口流動超過之前的任何時間段,,省域界限與單一文化束縛將被徹底打破,中國的“強省會”經(jīng)濟發(fā)展會進一步加強,。另外,,以“景區(qū)生態(tài)”為依托的城市化建設(shè)將是重大變化,這對消費形態(tài),、市場驅(qū)動,、產(chǎn)業(yè)布局產(chǎn)生深刻影響。 酒水企業(yè)當(dāng)下和未來的市場布局,,必然遵循這樣的邏輯展開,。 ? 基于成熟度看行業(yè)格局 1 品牌集中度進一步加強,前30名白酒企業(yè),,占據(jù)70%左右份額(目前是61%),;酒水行業(yè)格局基本穩(wěn)定。中國式的“保樂力加”會成為核心力量,,體量會大的多,,并基本完成資本與市場的雙布局,并形成新的競爭生態(tài),。 2 根據(jù)當(dāng)前經(jīng)濟環(huán)境和疫情新常態(tài)來看,,未來3-5年白酒整體呈現(xiàn)“兩大陣營、三大格局,、三個機會”的市場發(fā)展趨勢,。 兩大陣營:醬酒陣營和光瓶酒陣營,必然是未來中國白酒市場的主流量陣地,。在以茅臺為首的醬酒品牌和以茅臺鎮(zhèn)為帶領(lǐng)的多產(chǎn)區(qū),、多版塊、多價位段的醬酒品類會出現(xiàn)持續(xù)風(fēng)潮,而大眾醬香會成為主流的擴容方向,。 同時李渡高粱,、金種子清純、古貝春白版,、三井小刀,、永豐二鍋頭等品牌持續(xù)開發(fā)光瓶酒市場,低調(diào)收割光瓶酒市場,。 三個格局:千億市值企業(yè),、上市企業(yè)及區(qū)域強勢企業(yè)。這三大類型的白酒企業(yè),,將決定未來中國白酒的市場發(fā)展趨勢和潮流,。 三個機會:功能化、果味化,、露酒化,。未來中國白酒的市場發(fā)展空間還很大,并不是說當(dāng)前市場格局和陣營已經(jīng)形成,,其他企業(yè)就完全沒有機會,,相反的是,市場永遠(yuǎn)存在創(chuàng)新空間,。 功能化——功能化的白酒產(chǎn)品,,將成為引領(lǐng)市場消費的新動力,具有某種功能價值的新產(chǎn)品,,將在未來市場中贏得競爭優(yōu)勢,,勁酒一家獨大的格局很可能會被打破。 果味化——酒類的果味化潮流,,迎合了全新一代消費群體的喜好,,果味化江小白的走紅,證明了“果味化白酒”不僅迎合了年輕人的消費需要,,還改變了沉舊的白酒傳統(tǒng)香型競爭的維度,。 露酒化——露酒一直沒有被品類化開發(fā),缺乏領(lǐng)軍的品類品牌,。因此未來前景隨著中醫(yī)中藥的興起,,露酒作為傳統(tǒng)酒類和宮廷酒的歷史,將被市場開發(fā)和發(fā)揚光大,。 ? 基于競爭看核心能力 流量競爭會成為各個品牌市場競爭的唯一指標(biāo),。一切生意的本質(zhì)就是流量,,無論線上還是線下,,任何品牌的背后都有一群忠實的擁躉。 從2010年新型互聯(lián)網(wǎng)公司小米粉絲營銷的“米粉”到10年后的今天,傳統(tǒng)酒水企業(yè)五糧液,、郎酒,、習(xí)酒、國臺等諸多酒企也走上了“進名企,、搶流量”的道路,,其中不乏美團、美的,、海爾,、大華、德邦等頂級流量企業(yè),,都是在圍繞流量做文章,,關(guān)鍵是如何由“流量思維”做“留量思維”。 流量競爭戰(zhàn)略的本質(zhì)是酒業(yè)的經(jīng)營本質(zhì),。具體從以下四個方面展開: A,、商業(yè)流量做精,就是從經(jīng)銷商的開發(fā),、培育,、管理,要從粗放式到精細(xì)化的轉(zhuǎn)變,,步步為贏,。 B、終端流量做大,,就是依托商業(yè)流量,,深度鏈接優(yōu)質(zhì)終端并且構(gòu)建廠、商一體化命運共同體機制,。 C,、傳播流量做廣,要從多渠道,、多方式,、多維度的進行流量的傳播,并進行裂變,。 D,、消費流量做深,依托優(yōu)質(zhì)終端商,,挖掘終端背后的企業(yè)和顧客,,先從廣撒網(wǎng)再到逐漸沉淀,并且要從關(guān)注沉淀出的意見領(lǐng)袖的“衣食住行”,,做到“哄和攏”,,讓其影響到身變的圈層人群,。 ? 基于發(fā)展看運營創(chuàng)新 數(shù)字化營銷升級必然成為主流賽道,以“多碼合一”為先導(dǎo)形式的產(chǎn)品流,、渠道流,、資金流的企業(yè)數(shù)據(jù)資產(chǎn)的積累;以中臺建設(shè),,實現(xiàn)消費者與商業(yè)深度認(rèn)知教育的動銷體系,;以B端鏈接C端,建立規(guī)?;M者組織行為的工具深度導(dǎo)入,,是突破傳統(tǒng)營銷的組合性創(chuàng)新,效率提升改變營銷行為,。 數(shù)字化營銷就是以用戶為中心,,用數(shù)據(jù)驅(qū)動重構(gòu)用戶、產(chǎn)品,、場景,,實現(xiàn)用戶的“所見即所得”。而數(shù)據(jù)會成為用戶,、產(chǎn)品,、場景重構(gòu)與連接的核心支撐點。 在前文所述兩條路徑的引領(lǐng)下,,還要基于歷史看未來體量,、基于消費看品類發(fā)展、基于人口流速看市場驅(qū)動,、基于成熟度看行業(yè)格局,、基于競爭看核心能力、基于發(fā)展看運營創(chuàng)新,。 未來10年時間,,國家GDP增長規(guī)模與酒業(yè)規(guī)模的關(guān)系,茅臺規(guī)模與市值的對于酒業(yè)的積極影響,,新賽道品類的選擇,,酒企數(shù)字化的演進邏輯,人口結(jié)構(gòu)與區(qū)域發(fā)展對于酒企的布局影響……都將對于酒企的創(chuàng)新提供不可或缺的價值,。 未來10年時間,,酒水企業(yè)一定是在創(chuàng)新中發(fā)展,同時也在發(fā)展的過程中不斷的創(chuàng)新,。酒企創(chuàng)新賽道充滿了機會和挑戰(zhàn),,讓我們拭目以待,共同見證酒企創(chuàng)新發(fā)展道路上的“百花齊放”,。