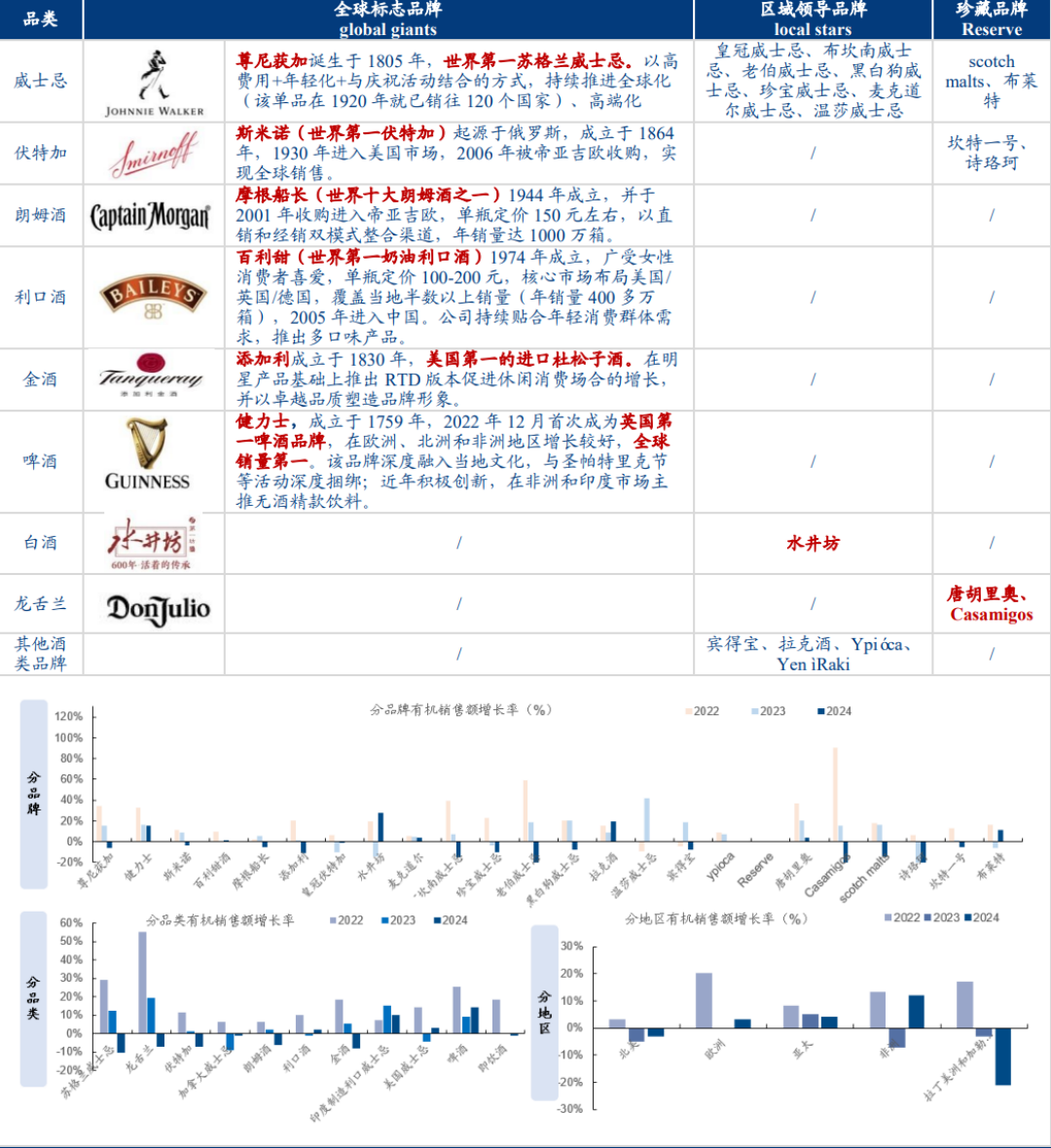

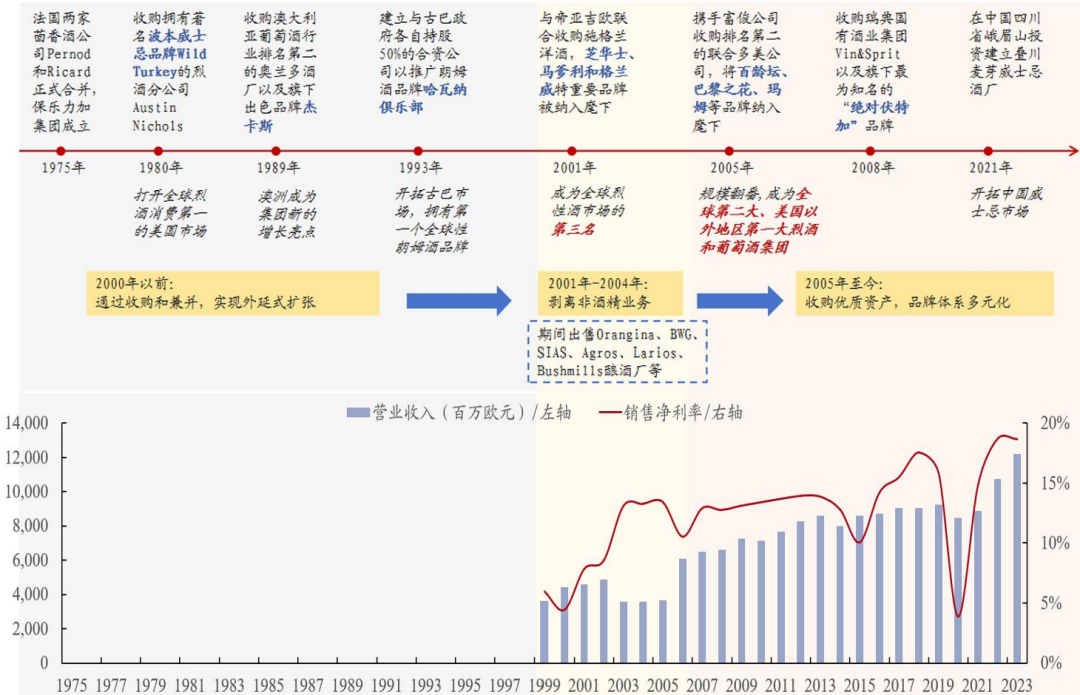

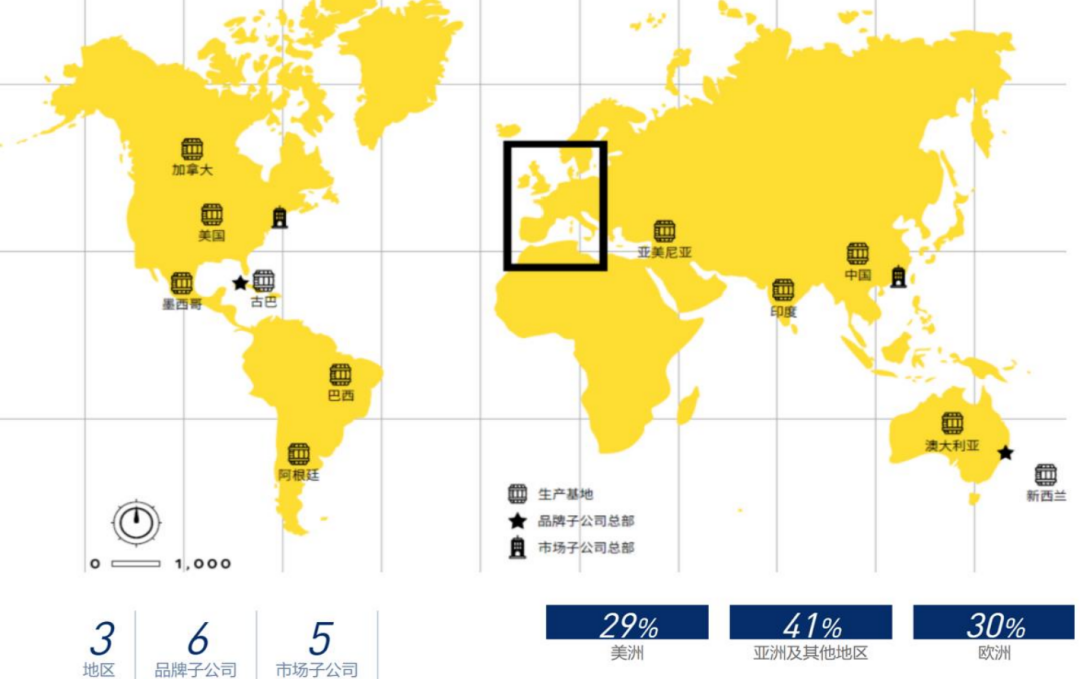

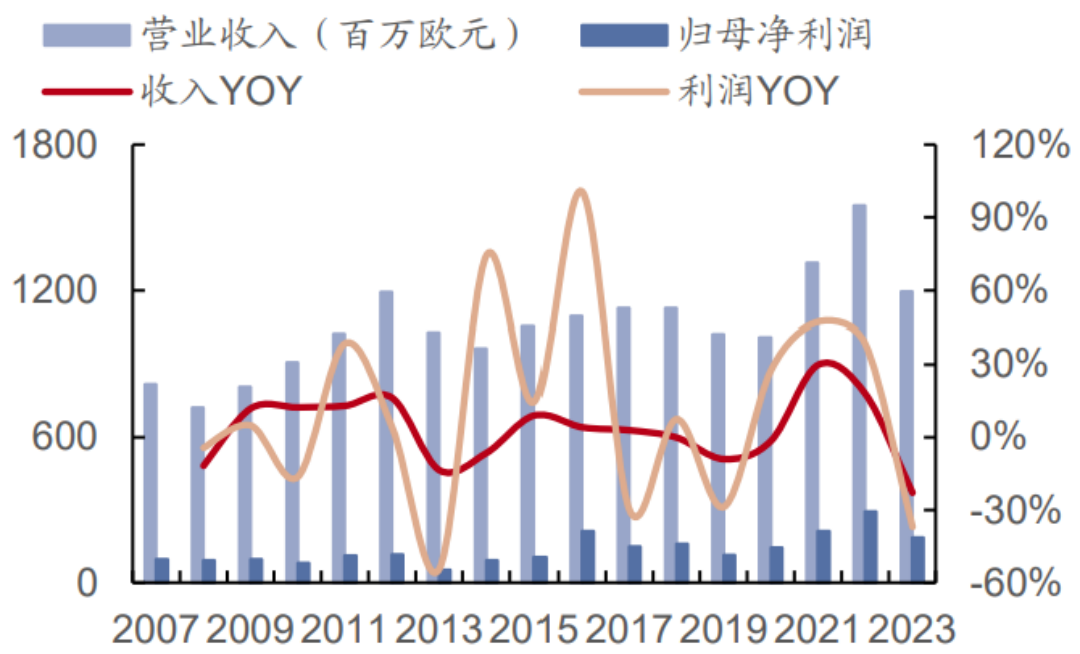

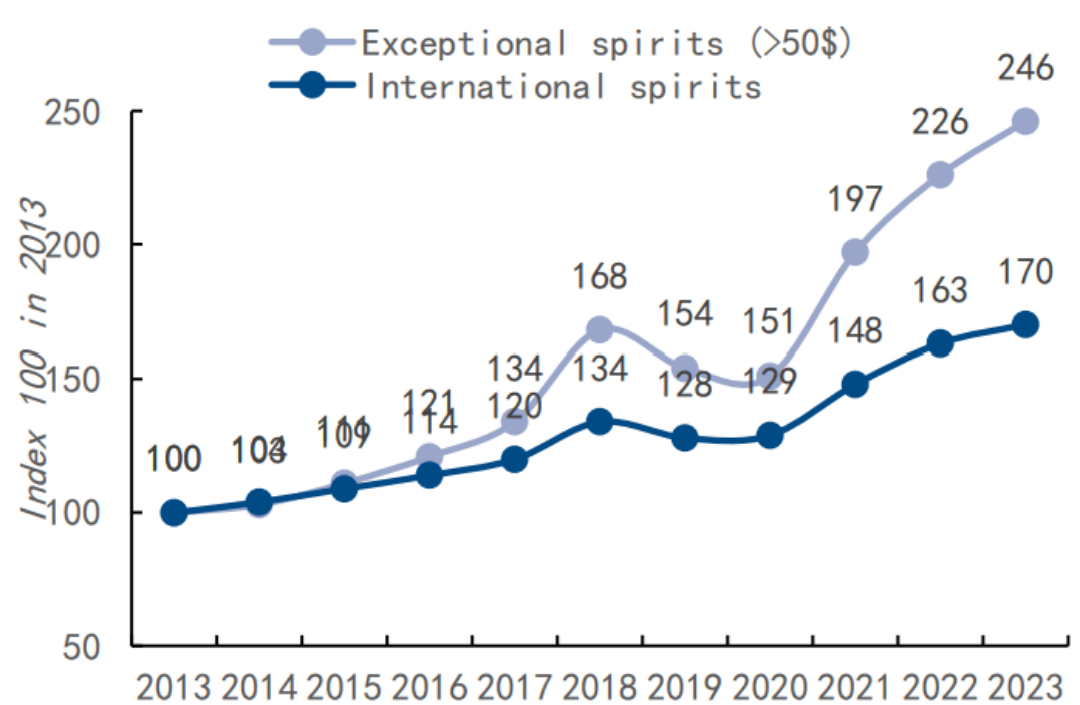

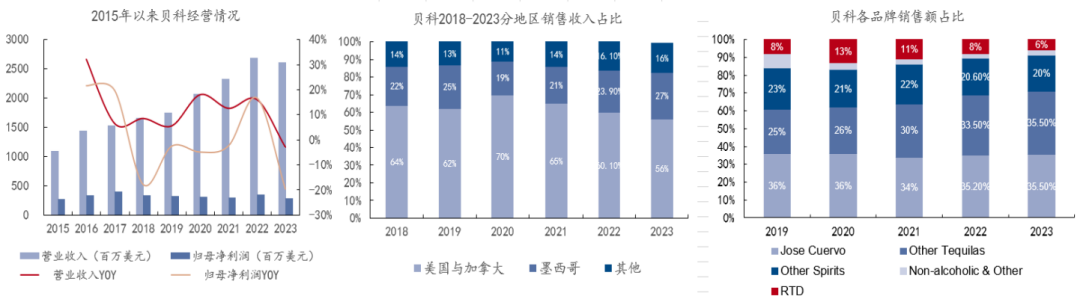

一文讀懂帝亞吉?dú)W,、保樂(lè)力加等六大海外烈酒巨頭擴(kuò)張史

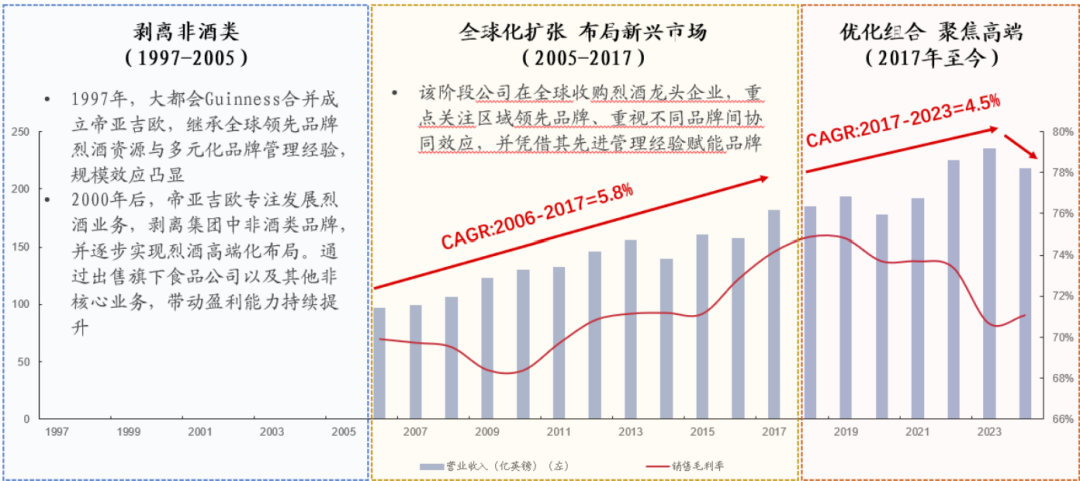

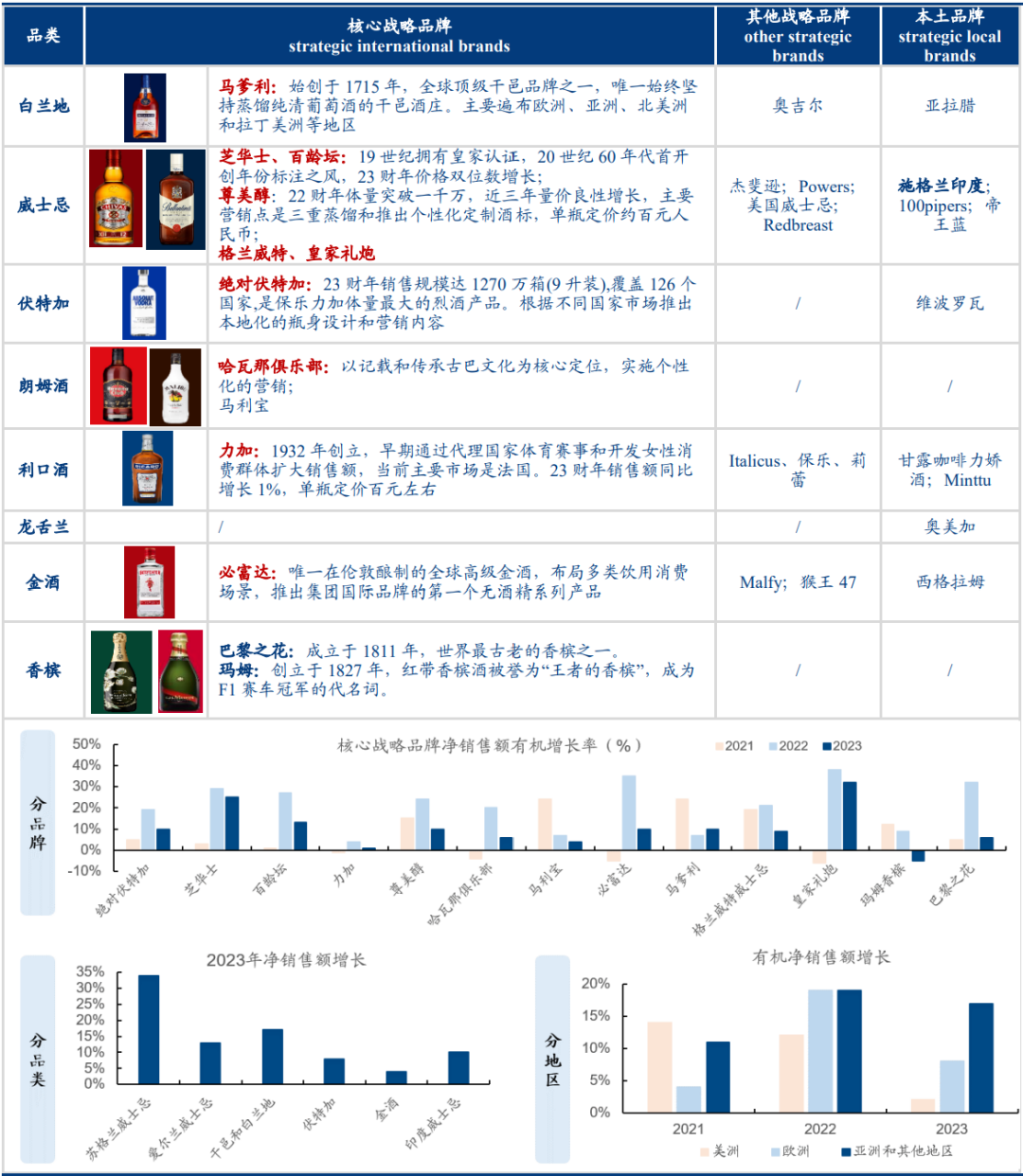

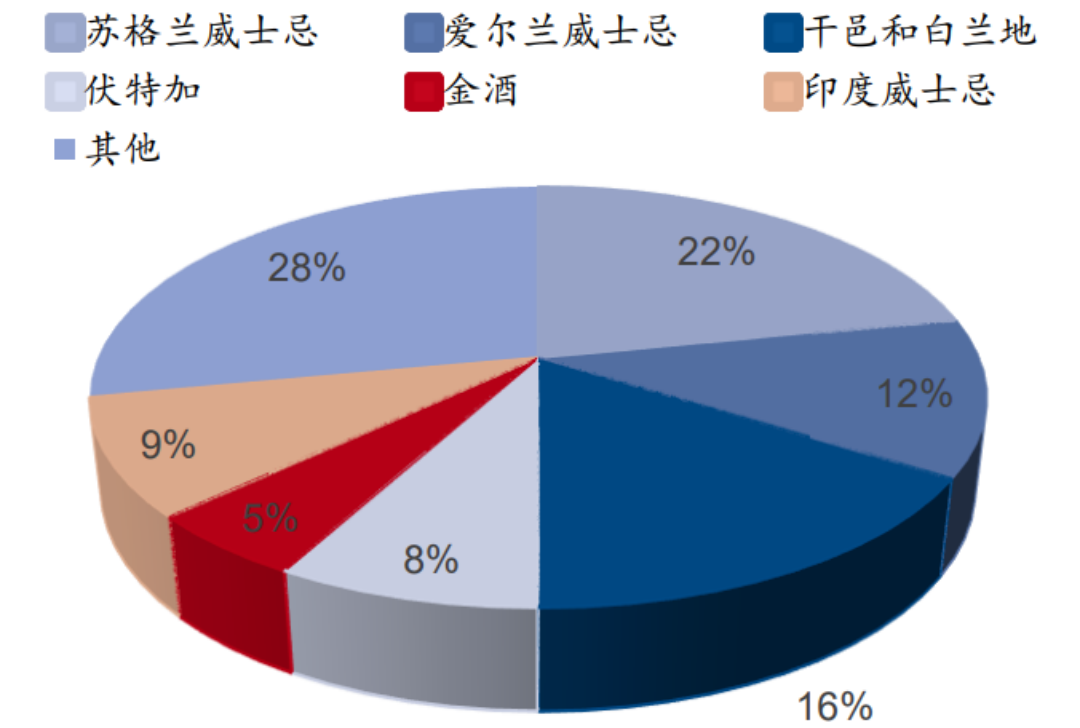

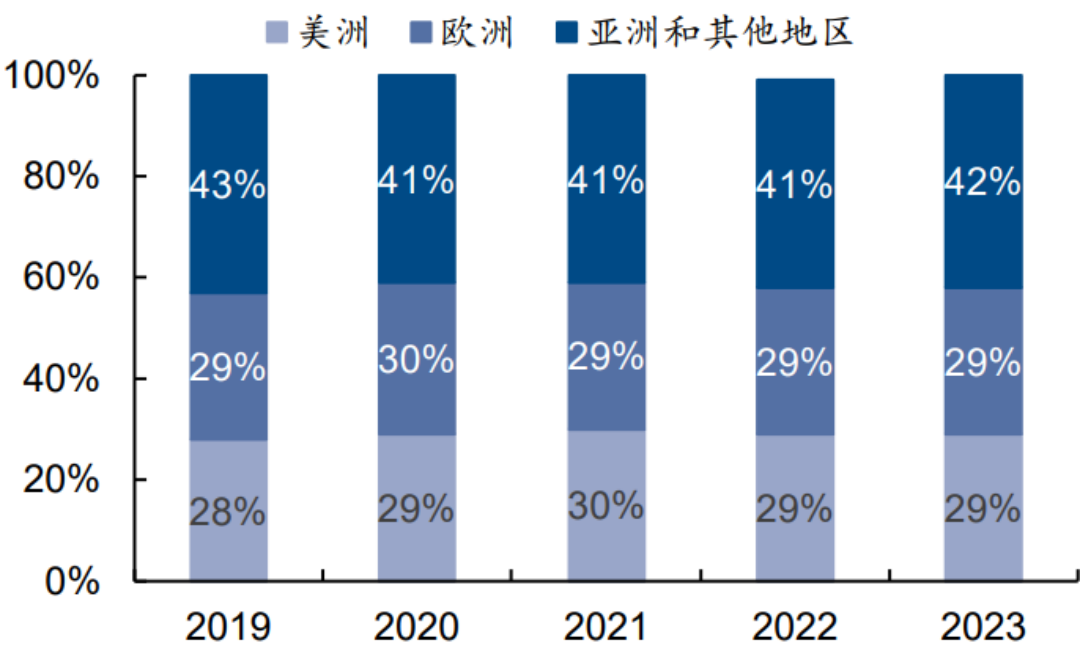

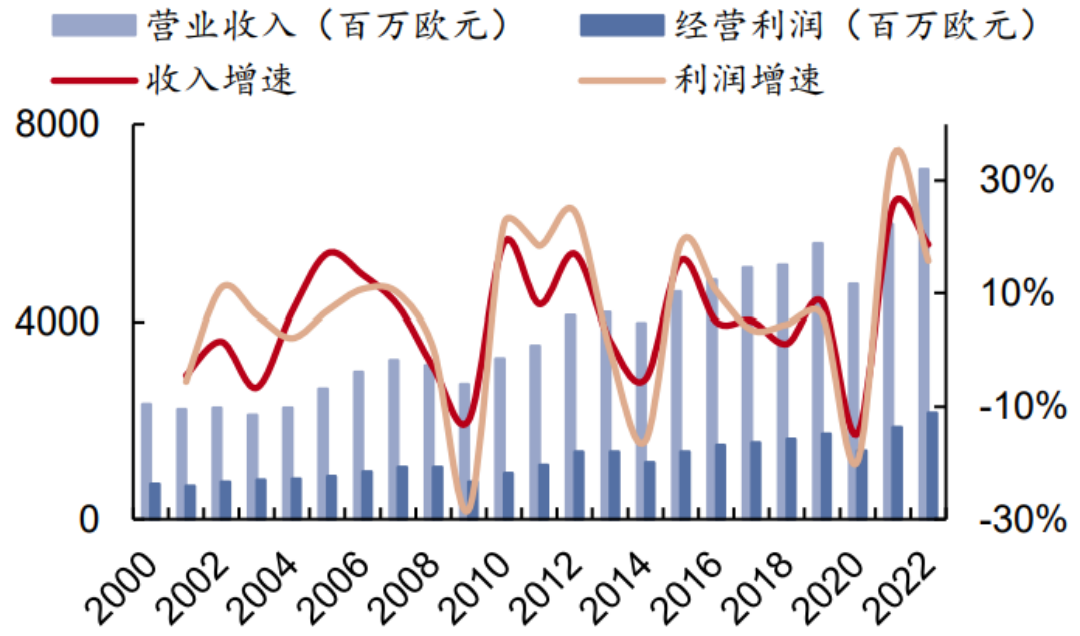

近日,,華創(chuàng)證券發(fā)布《海外成熟烈酒巨頭是如何煉成的——海外烈酒企業(yè)商業(yè)模式探討》全球烈酒專題研報(bào),,立足商業(yè)模式角度,對(duì)比分析全球頭部烈酒企業(yè)的發(fā)展路徑與經(jīng)營(yíng)策略,,總結(jié)現(xiàn)代化成熟烈酒企業(yè)的經(jīng)營(yíng)特征和要素,。 身處調(diào)整期,探尋全球烈酒巨頭發(fā)展之道,,或可為中國(guó)白酒企業(yè)破局發(fā)展提供一種可行的思路與方向,。 以下內(nèi)容,摘自華創(chuàng)證券報(bào)告,。 ● 帝亞吉?dú)W:是好的操盤(pán)手,更是好的投資人 全球第一大烈酒帝國(guó),,多元化,、全球化、高端化并進(jìn),。帝亞吉?dú)W前身之一Guinness以黑啤業(yè)務(wù)聞名,,后通過(guò)收購(gòu)進(jìn)駐威士忌領(lǐng)域,1997年成立之初即為全球領(lǐng)先的烈酒公司,。后續(xù)通過(guò)不斷收并購(gòu)實(shí)現(xiàn)全球多品類布局,,進(jìn)而優(yōu)化業(yè)務(wù)組合實(shí)現(xiàn)高端化。 發(fā)展至今,,帝亞吉?dú)W已成為當(dāng)之無(wú)愧的全球烈酒龍頭,,2024財(cái)年總銷售額超200億英鎊,其中烈酒收入占比近八成,,占全球烈酒份額約4.7%(2030年目標(biāo)份額6%),,收購(gòu)40余家公司,擁有超過(guò)200個(gè)品牌,,銷售區(qū)域覆蓋全球180個(gè)國(guó)家及地區(qū),,目前公司擁有員工超過(guò)30000人,全球擁有132個(gè)廠址,。 根據(jù)其營(yíng)收表現(xiàn)和經(jīng)營(yíng)情況,,大致可分為3個(gè)階段: 第一階段:1997-2005年,。雙強(qiáng)合并,逐步剝離非酒業(yè)務(wù),,提升盈利水平,。 1997年帝亞吉?dú)W的誕生是兩大巨頭(大都會(huì)與Guinness)合并而來(lái),天然具備并購(gòu)擴(kuò)張的基因,。帝亞吉?dú)W同時(shí)吸收了Guinness的酒類業(yè)務(wù)和大都會(huì)高端打造,、跨國(guó)運(yùn)營(yíng)的能力,成立之初即展現(xiàn)雄厚的資本和經(jīng)營(yíng)能力,。 2000年前后公司逐步剝離非酒業(yè)務(wù)提升盈利能力,,凈利率從1999年的8.0%上升至2002年的18.6%。 第二階段:2000-2017年,。有節(jié)奏的補(bǔ)強(qiáng)性收并購(gòu),,雄厚的資本實(shí)力和前瞻的并購(gòu)理念提供支撐。 該階段公司在全球范圍內(nèi)收購(gòu)烈酒優(yōu)質(zhì)企業(yè),,側(cè)重區(qū)域領(lǐng)先,、高成長(zhǎng)性、高知名度品牌,,重視品牌間的協(xié)同補(bǔ)充效應(yīng),,高效補(bǔ)充公司在市場(chǎng)和品類上的空白,2009-2017年原基礎(chǔ)薄弱的亞太市場(chǎng)收入cagr達(dá)16%,,2006-2017年總營(yíng)收cagr達(dá)5.8%,,毛利率從2006年的69.9%提升至2017年的74.2%。 2017年之后側(cè)重高端及以上品牌,,同時(shí)也出售中低端資產(chǎn),,保證盈利水平,例如2023財(cái)年帝亞吉?dú)W收購(gòu)了美國(guó)威士忌領(lǐng)先品牌Balcones Distilleing和菲律賓的深色朗姆酒Don Papa Rum,,出售了吉尼斯喀麥隆和Archers,。 第三階段:2017年至今。增長(zhǎng)看點(diǎn)在資產(chǎn)結(jié)構(gòu)優(yōu)化,,聚焦高端,,出售非核心資產(chǎn),。 公司完成全球性布局后,,開(kāi)始通過(guò)資產(chǎn)置換和高端化運(yùn)作實(shí)現(xiàn)結(jié)構(gòu)優(yōu)化。一方面公司仍在收購(gòu)高端及以上品牌,,既有品牌也通過(guò)提價(jià)推新等方式實(shí)現(xiàn)結(jié)構(gòu)上移,;另一方面公司嚴(yán)抓表現(xiàn)不佳的品牌,會(huì)設(shè)置考核并及時(shí)更換管理層,,如若未達(dá)目標(biāo)會(huì)出售有關(guān)資產(chǎn),,保證盈利水平,。 例如24財(cái)年帝亞吉?dú)W收購(gòu)了超優(yōu)質(zhì)墨西哥龍舌蘭的領(lǐng)先品牌De León,出售了委內(nèi)瑞拉朗姆酒品牌Pampero,、蘇格蘭威士忌品牌Windsor和愛(ài)爾蘭黑啤酒品牌Guinness,。 ▎帝亞吉?dú)W發(fā)展歷程圖(資料來(lái)源:帝亞吉?dú)W公司年報(bào),Wind) 帝亞吉?dú)W是好的操盤(pán)手,,更是好的投資人,,制勝要義在戰(zhàn)略眼光和管理能力。 在品牌資產(chǎn)稀缺珍貴時(shí)代,,掌握大量?jī)?yōu)質(zhì)品牌,,構(gòu)筑堅(jiān)實(shí)壁壘。一方面競(jìng)爭(zhēng)激烈,,份額更多被綜合實(shí)力領(lǐng)先的知名品牌占據(jù),,中小品牌突圍難度更大;另一方面,,消費(fèi)者更關(guān)注性價(jià)比與品質(zhì)本身,,產(chǎn)品力更為領(lǐng)先的優(yōu)質(zhì)品牌成為稀缺資源。 帝亞吉?dú)W把握機(jī)遇率先將優(yōu)質(zhì)烈酒品牌收入麾下,,這在當(dāng)前時(shí)代稀缺不可復(fù)制,。并且憑借雄厚的資本實(shí)力,公司仍在持續(xù)收購(gòu)其他優(yōu)質(zhì)品牌,,打造品牌集群,,以自有品牌和管理資源賦能。 戰(zhàn)略眼光與決斷能力領(lǐng)先,,管理賦能+資源整合提升集團(tuán)運(yùn)營(yíng)效率,。帝亞吉?dú)W以投資的眼光進(jìn)行并購(gòu)和品牌管理,敏銳挖掘優(yōu)質(zhì)資源,,并及時(shí)出售欠佳資產(chǎn),。 此外公司市場(chǎng)化程度更高,累積的資源與資本也更充足,,品牌重組的阻力相對(duì)較小,。并購(gòu)后通常會(huì)由總部派駐管理層進(jìn)行管理經(jīng)驗(yàn)的移植,同時(shí)嫁接部分既有渠道和市場(chǎng),,幫助新品牌做大,。 與時(shí)俱進(jìn)、持續(xù)創(chuàng)新,,從產(chǎn)供銷各環(huán)節(jié)進(jìn)行優(yōu)化,。 一是緊跟市場(chǎng),把握趨勢(shì),。公司設(shè)立帝亞吉?dú)W預(yù)見(jiàn)系統(tǒng)(Diageo Foresight System)收集全球市場(chǎng)數(shù)據(jù),,及時(shí)把握消費(fèi)趨勢(shì)并提前布局,。例如針對(duì)低度化、健康化消費(fèi)訴求,,公司2019年收購(gòu)無(wú)酒精品牌Seedlip,,2021年推出無(wú)酒精產(chǎn)品Gordon's0.0%等。 二是數(shù)字賦能供應(yīng)鏈,,引領(lǐng)創(chuàng)新,。公司構(gòu)建了多元化供應(yīng)鏈網(wǎng)絡(luò),多年持續(xù)完善,,形成重要競(jìng)爭(zhēng)優(yōu)勢(shì),。后攜手SAP和IBM推出數(shù)字化轉(zhuǎn)型“五年計(jì)劃”,可在全球范圍內(nèi)實(shí)時(shí)跟蹤訂單,,進(jìn)行精確的數(shù)據(jù)分析和市場(chǎng)趨勢(shì)預(yù)測(cè),;2024年成立“突破性創(chuàng)新”團(tuán)隊(duì),致力于開(kāi)發(fā)新產(chǎn)品和新商業(yè)模式,,并依托AI開(kāi)發(fā)“What's Your Whisky”,、AI禮賓等服務(wù)。 三是產(chǎn)品推新迭代,。例如推出新口味,、無(wú)糖、更新包裝等,,且推新速度較快,。 ▎帝亞吉?dú)W并購(gòu)歷程(資料來(lái)源:公司官網(wǎng)) 規(guī)模優(yōu)勢(shì)及品牌優(yōu)勢(shì)斷層領(lǐng)先。公司目前在多個(gè)品牌,、品類,、地區(qū)做到第一,且存在較為明顯的優(yōu)勢(shì),。結(jié)合前文分析,,公司雄厚的資本以及優(yōu)質(zhì)的投資管理能力,有望延續(xù)這種優(yōu)勢(shì),,并支撐長(zhǎng)期發(fā)展,。 品牌資源傲視全球,手握多個(gè)“第一”,,搭建全球標(biāo)志+區(qū)域領(lǐng)導(dǎo)+珍藏的品牌架構(gòu),,提供業(yè)績(jī)確定性。 其全球標(biāo)志品牌基本在全球銷售,,知名度領(lǐng)先,、增長(zhǎng)更穩(wěn)健,,優(yōu)中選優(yōu)的并購(gòu)策略下帝亞吉?dú)W率先納入多個(gè)賽道的第一品牌,,如尊尼獲加,、斯米諾、百利甜等,。區(qū)域領(lǐng)導(dǎo)品牌給公司帶來(lái)多個(gè)“根據(jù)地”,,增強(qiáng)業(yè)績(jī)韌性,增速表現(xiàn)相對(duì)較優(yōu),,如北美市場(chǎng)的皇冠,、布萊特份額較高。珍藏品牌多在價(jià)格帶,、品類上進(jìn)行補(bǔ)位,。 多品類賽道布局,威士忌,、伏特加,、利口酒位列全球第一,龍舌蘭勢(shì)頭正強(qiáng),,兼具確定性與成長(zhǎng)性,。品類位序本質(zhì)也是品牌影響力的體現(xiàn)。威士忌優(yōu)勢(shì)明顯,,一方面手握王牌尊尼獲加,、產(chǎn)品力和消費(fèi)基礎(chǔ)領(lǐng)先;另一方面在高壁壘或成熟區(qū)域收購(gòu)當(dāng)?shù)刂放?,如皇冠,、珍寶等?/span> 伏特加近年表現(xiàn)較穩(wěn)定,斯米諾全球第一的銷量是重要支撐,。利口酒圍繞年輕消費(fèi)群體進(jìn)行營(yíng)銷和口味創(chuàng)新,,成為利基賽道巨頭玩家。此外,,龍舌蘭品類熱勢(shì)能強(qiáng)勁,,2021-2023財(cái)年銷量、收入均實(shí)現(xiàn)雙位數(shù)增長(zhǎng),,其中2021,、2022財(cái)年實(shí)現(xiàn)45%以上增長(zhǎng)。 ▎帝亞吉?dú)W品牌按定位分類(資料來(lái)源:公司年報(bào)) 全球化布局,,北美結(jié)構(gòu),、份額均占優(yōu),歐洲,、非洲份額領(lǐng)先,,關(guān)注多市場(chǎng)結(jié)構(gòu)抬升空間。帝亞吉?dú)W版圖覆蓋各大洲且規(guī)模較大,在烈酒公司中實(shí)屬稀缺,。 公司在北美市場(chǎng)份額占比第一,,2024財(cái)年北美地區(qū)收入占集團(tuán)比39%,且噸價(jià)明顯高于其他區(qū)域,,費(fèi)投大力傾斜疊加區(qū)域品牌強(qiáng)勢(shì),,競(jìng)爭(zhēng)優(yōu)勢(shì)有望延續(xù)領(lǐng)先。 歐洲,、亞太占比分別24%,、19%,歐洲西歐,、北歐,、愛(ài)爾蘭增速較快,亞太銷量最高但噸價(jià)偏低,。拉美,、非洲占比分別9%、9%,。近年增速較高,,拉美價(jià)增動(dòng)力更足,非洲量增為主,。 ● 保樂(lè)力加:機(jī)遇與實(shí)力共振,,自下而上晉升 全球第二大葡萄酒和烈酒公司自下而上的晉升之路,收并購(gòu)?fù)匾?guī)模+把握機(jī)遇實(shí)現(xiàn)地位躍遷,。保樂(lè)力加1975年由法國(guó)兩家最大茴香酒公司保樂(lè)公司(成立于1805年)和力加公司(成立于1932年)合并而成,。 當(dāng)前保樂(lè)力加品牌矩陣豐富,旗下18個(gè)品牌進(jìn)入世界前100強(qiáng),,銷售渠道遍布全球160余個(gè)國(guó)家和地區(qū),。2023財(cái)年?duì)I收121.37億歐元(人民幣收入約956.04億元),有機(jī)同增10%,。 與帝亞吉?dú)W類似的,,保樂(lè)力加也是通過(guò)并購(gòu)整合實(shí)現(xiàn)外延式擴(kuò)張,但不同之處在于帝亞吉?dú)W成立初即為行業(yè)巨頭,,而保樂(lè)力加則是自下而上逐步晉升,。透過(guò)成長(zhǎng)路徑深剖競(jìng)爭(zhēng)優(yōu)勢(shì): 一方面從廣到精持續(xù)收并購(gòu),外延擴(kuò)張打開(kāi)天花板,。保樂(lè)力加成立后占據(jù)法國(guó)市場(chǎng)重要份額,,開(kāi)始瞄準(zhǔn)海外市場(chǎng)打開(kāi)天花板,1980年起通過(guò)大規(guī)模收購(gòu)進(jìn)軍美國(guó),、澳洲,、古巴等市場(chǎng),補(bǔ)充品類布局上的不足,規(guī)??焖僮吒?。2001年后并購(gòu)策略由廣轉(zhuǎn)精,瞄準(zhǔn)知名公司,、知名品牌,,如馬爹利,、百齡壇,、絕對(duì)等,并剝離非酒精業(yè)務(wù),,凈利率從1999年的5.9%快速提升至2004年的13.3%。 另一方面把握結(jié)構(gòu)性機(jī)遇,,聯(lián)合收購(gòu)以小吞大,,晉升至行業(yè)第二。2001年帝亞吉?dú)W出于反壟斷監(jiān)管壓力以及美國(guó)本土合作競(jìng)爭(zhēng)的訴求,,聯(lián)合保樂(lè)力加共同收購(gòu)施格蘭,。保樂(lè)力加因此升至行業(yè)第三位。2005年保樂(lè)力加再次以聯(lián)合收購(gòu)的形式收購(gòu)當(dāng)時(shí)排名第二的聯(lián)合多美,,實(shí)現(xiàn)自身位序的抬升,。 ▎保樂(lè)力加集團(tuán)收購(gòu)歷史(資料來(lái)源:公司官網(wǎng),Wind) ▎保樂(lè)力加形成全球化布局(資料來(lái)源:威士忌世界) 全方位布局沒(méi)有明顯短板,,儲(chǔ)備豐富疊加善于挖掘增長(zhǎng)點(diǎn),近年增長(zhǎng)勢(shì)頭優(yōu)于競(jìng)品,。公司雖未在品類、品牌上有“第一”這樣的領(lǐng)導(dǎo)地位,,但各賽道基本保持前五有其一,,儲(chǔ)備豐富,,沒(méi)有明顯的空白領(lǐng)域。 公司善于挖掘新增長(zhǎng)點(diǎn),,如捕捉免稅機(jī)遇布局旅游零售、量?jī)r(jià)產(chǎn)品交替發(fā)力實(shí)現(xiàn)單品曲線上行等,,在近年經(jīng)濟(jì)承壓需求偏弱背景下,增長(zhǎng)表現(xiàn)優(yōu)于競(jìng)品,逆境中展現(xiàn)出優(yōu)秀的經(jīng)營(yíng)能力,。 品牌梯隊(duì)呈金字塔布局,,搭建國(guó)際戰(zhàn)略+其他戰(zhàn)略+本土品牌的矩陣,品牌互補(bǔ)+分權(quán)管理提升經(jīng)營(yíng)效率,。塔尖為戰(zhàn)略性國(guó)際品牌,,2023財(cái)年收入占比63%,銷售額有機(jī)增長(zhǎng)11%,,其中芝華士,、百齡壇、皇家禮炮量?jī)r(jià)齊升,、表現(xiàn)好于平均,且勢(shì)頭較強(qiáng),。 ▎保樂(lè)力加主要品牌及收入有機(jī)增長(zhǎng)表現(xiàn)(資料來(lái)源:公司官網(wǎng),,酒類日記,威士忌頻道,,中威網(wǎng),,搜狐美食,環(huán)球時(shí)報(bào),,酒圈網(wǎng),,酒志網(wǎng),紅酒百科全書(shū),,葡萄酒網(wǎng)) 絕對(duì),、尊美醇、馬爹利量?jī)r(jià)交替驅(qū)動(dòng),,整體實(shí)現(xiàn)雙位數(shù)增長(zhǎng),。塔基本土品牌和其他戰(zhàn)略品牌占比四分之一,銷售額有機(jī)增長(zhǎng)8%-10%,。其他業(yè)務(wù)增速更具彈性,。 就各體系內(nèi)部,公司并購(gòu)時(shí)有意識(shí)的選擇互補(bǔ)性和高端品牌,,如布局蘇威(百齡壇,、芝華士、皇家禮炮等)和愛(ài)威(尊美醇),。 品牌組織結(jié)構(gòu)分為兩層,,最上層為總公司,主要負(fù)責(zé)集團(tuán)總體戰(zhàn)略規(guī)劃,,不具體實(shí)際運(yùn)作,;第二層為品牌公司和分布在各國(guó)的分銷公司,,二者平行、互相配合,,前者負(fù)責(zé)品牌發(fā)展戰(zhàn)略和營(yíng)銷策劃,,后者負(fù)責(zé)營(yíng)銷活動(dòng)的具體落地和產(chǎn)品分銷渠道的建立。 這種模式下,,可基于市場(chǎng)制定策略提升有效性,,同時(shí)避免各個(gè)品牌之間惡性競(jìng)爭(zhēng)問(wèn)題,也更易于執(zhí)行和統(tǒng)籌,。 ▎保樂(lè)力加2023年分產(chǎn)品銷售額比重(資料來(lái)源:公司年報(bào)) 主流品類排位占據(jù)優(yōu)勢(shì),,威士忌、伏特加量增為主,,白蘭地,、金酒價(jià)增為主,。保樂(lè)力加在威士忌,、伏特加賽道位居第二,主要系擁有多個(gè)強(qiáng)勢(shì)品牌,,就營(yíng)收表現(xiàn)看,,分別貢獻(xiàn)4成、1成左右收入,,近兩年二者量增驅(qū)動(dòng)為主,,銷售額增速中樞達(dá)15%-20%。 白蘭地賽道位居第三,,僅次于本土強(qiáng)勢(shì)品牌軒尼詩(shī)和人頭馬,,由于品類天然壁壘較高,業(yè)績(jī)確定性較強(qiáng),,增速中樞在10%-15%左右,。金酒受品類增長(zhǎng)放緩影響,增速整體處于個(gè)位數(shù),,但公司圍繞無(wú)酒精,、營(yíng)銷等積極創(chuàng)新,拉升產(chǎn)品噸價(jià),,價(jià)增貢獻(xiàn)主動(dòng)驅(qū)動(dòng),。 ▎保樂(lè)力加各地區(qū)銷售額占比(資料來(lái)源:公司年報(bào)) 亞太份額領(lǐng)先勢(shì)頭強(qiáng)勁,歐洲布局成熟,,美洲較有壓力,。公司在各市場(chǎng)的提價(jià)幅度、節(jié)奏較為接近,,2023財(cái)年整體提價(jià)9%,,受各地所處發(fā)展?fàn)顟B(tài)和市場(chǎng)銷量影響,,銷售表現(xiàn)存在較大差異。 公司在亞太地區(qū)份額第一且領(lǐng)先優(yōu)勢(shì)較明顯,,其中印度,、中國(guó)、東南亞受益旅游零售渠道表現(xiàn)突出,,連續(xù)3年實(shí)現(xiàn)雙位數(shù)增長(zhǎng)勢(shì)能較強(qiáng),,營(yíng)收占比提升至42%。 歐洲,、南美布局成熟份額領(lǐng)先,,基本保持高個(gè)位數(shù)增長(zhǎng),局域市場(chǎng)如西班牙等會(huì)有雙位數(shù)增長(zhǎng),。北美,、非洲份額次于帝亞吉?dú)W,增長(zhǎng)略有壓力,。 ● 聚焦高端,堅(jiān)守品牌和品質(zhì):軒尼詩(shī),、人頭馬 凡勃倫商品打造之道:堅(jiān)守品質(zhì)+宣傳強(qiáng)化+先廣后精的渠道網(wǎng)絡(luò),。華創(chuàng)證券提到,白蘭地是天生的貴族,,稟賦優(yōu)越品牌制勝,。軒尼詩(shī)和人頭馬占據(jù)白蘭地四大品牌中前兩席,核心是百余年持續(xù)錨定高端,、堅(jiān)守品質(zhì),,并通過(guò)宣傳創(chuàng)新強(qiáng)化消費(fèi)者認(rèn)知。 產(chǎn)品端二者均搭建清晰梯隊(duì),,軒尼詩(shī)明星產(chǎn)品和品牌線更多,,人頭馬推出區(qū)域、人群專供款滿足多元需求,。 渠道端擴(kuò)張期基本采取分銷模式,,成熟期轉(zhuǎn)由公司統(tǒng)管,在區(qū)域設(shè)立子公司更精細(xì)運(yùn)作,,近年普遍拓展更面向C端的零售和電商,。 營(yíng)銷端圍繞產(chǎn)區(qū)、年份,、技術(shù)等強(qiáng)調(diào)稀缺性和高端性,。 軒尼詩(shī):背靠?jī)纱缶揞^,,品牌相互賦能強(qiáng)化背書(shū),,強(qiáng)在集團(tuán)型經(jīng)營(yíng)運(yùn)作,。 酩悅,、軒尼詩(shī)均創(chuàng)立于18世紀(jì)中葉,,是法國(guó)老牌頂尖香檳、干邑品牌,,憑借卓越品質(zhì)成為歐洲皇室御用酒品,18世紀(jì)末即開(kāi)始拓展全球市場(chǎng),。后為提升國(guó)際競(jìng)爭(zhēng)力,、阻止美國(guó)惡意收購(gòu),,軒尼詩(shī)先后與酩悅、路易威登合并,,成立如今的LVMH集團(tuán),,奢侈品集群效應(yīng)下各品牌價(jià)值進(jìn)一步抬升。 ▎2000年以來(lái) LVMH 集團(tuán)烈酒業(yè)務(wù)經(jīng)營(yíng)情況(資料來(lái)源:公司年報(bào)) 得益于LVMH的高端品牌調(diào)性和Diageo的分銷體系,,軒尼詩(shī)成為干邑龍頭,,產(chǎn)量超過(guò)其他三大品牌之和,。 品牌建設(shè)上,軒尼詩(shī)率先提出干邑分級(jí)標(biāo)準(zhǔn),,并不斷創(chuàng)新口味,、瓶身等引領(lǐng)品類發(fā)展;收購(gòu)經(jīng)典高端干邑品牌,,保證稀缺性和奢侈度,;內(nèi)部搭建品牌梯隊(duì)矩陣,,以核心品牌提升二三線品牌價(jià)值,。 渠道管控上,目前集團(tuán)已建立相對(duì)成熟的全球零售網(wǎng)絡(luò),對(duì)于高端品牌更傾向于采用線下實(shí)體零售+品牌直營(yíng)模式,在日本,、中國(guó)和法國(guó)等關(guān)鍵市場(chǎng)建立分銷聯(lián)盟并嚴(yán)格管控,,實(shí)現(xiàn)降本增效。 人頭馬:堅(jiān)守品質(zhì),,持續(xù)強(qiáng)化產(chǎn)區(qū)+年份概念,,強(qiáng)在產(chǎn)品力,。人頭馬以品質(zhì)卓越著稱,,自1898年推出首款優(yōu)質(zhì)香檳區(qū)干邑至今,,百余年間嚴(yán)格把控品質(zhì),,不斷宣傳產(chǎn)區(qū)、年份概念,,強(qiáng)化高端認(rèn)知,。 ▎2007年以來(lái)人頭馬君度公司經(jīng)營(yíng)情況(資料來(lái)源:wind) ▎人頭馬高端烈酒表現(xiàn)情況(資料來(lái)源:公司年報(bào)) 人頭馬酒體由品質(zhì)最佳的大,、小香檳區(qū)葡萄酒調(diào)制而成,沿用傳統(tǒng)工藝,,口味更具濃郁個(gè)性,。儲(chǔ)酒桶選用350升小型橡木桶,使酒體更好浸入木桶香味,。窖藏時(shí)間超過(guò)同業(yè),,并將此與品質(zhì)掛鉤,抬升品牌力,。隨后成功培育定價(jià)萬(wàn)元以上的超高端品牌路易十三,,進(jìn)一步抬升品牌高端調(diào)性。 20世紀(jì)末人頭馬加速全球擴(kuò)張,,推出區(qū)域,、人群專供酒滿足差異消費(fèi)需求;廣告詞“人頭馬一開(kāi),,好事自然來(lái)”切中中國(guó)消費(fèi)者心智,;2009年起調(diào)整過(guò)去依賴分銷的渠道模式,建立直屬子公司加強(qiáng)對(duì)重點(diǎn)市場(chǎng)的直接管控,,因地制宜執(zhí)行差異化經(jīng)營(yíng)策略,,并推動(dòng)傳統(tǒng)批發(fā)向合作伙伴批發(fā)和零售轉(zhuǎn)型,布局電商等新渠道。 ▎人頭馬專供產(chǎn)品(資料來(lái)源:公司官網(wǎng)) 經(jīng)營(yíng)效率的提升也反映在報(bào)表端,,2022年集團(tuán)營(yíng)收,、利潤(rùn)增速分別為30%、47%,,在同業(yè)中表現(xiàn)亮眼,,毛利率超68%,主銷產(chǎn)品人頭馬干邑&路易十三銷量占比超7成,。 ● 聚焦品類,,縱延產(chǎn)業(yè)鏈,橫拓價(jià)格帶:貝科 最暢銷的龍舌蘭酒,,貫通上下游,,以全面應(yīng)對(duì)多元市場(chǎng)需求。貝科是全球最大的龍舌蘭酒企,,銷量占全球的五分之一,,是第二大參與者Patrón規(guī)模的兩倍多。 ▎貝科主要經(jīng)營(yíng)數(shù)據(jù)(資料來(lái)源:公司年報(bào)) 從地域來(lái)看,,2022年美國(guó)收入占比60%,,墨西哥本土占比24%,歐洲,、中東,、非洲、亞太是最大的增長(zhǎng)機(jī)會(huì),。 ▎貝科旗下重要龍舌蘭品牌(資料來(lái)源:公司官網(wǎng)) 從品類來(lái)看,,龍舌蘭占比6-7成為絕對(duì)主導(dǎo)。貝科的崛起很大程度上歸因于擁有Jose Cuervo,。Jose Cuervo能成為全球最暢銷的龍舌蘭品牌,,分析原因有三: 一是原產(chǎn)地命名保護(hù)構(gòu)筑第一道護(hù)城河。1974年龍舌蘭酒獲原產(chǎn)地命名保護(hù),,從法規(guī)層面設(shè)定龍舌蘭酒只能在墨西哥的特定州生產(chǎn),,類似于法國(guó)對(duì)白蘭地的保護(hù),有力保護(hù)了龍舌蘭酒的獨(dú)特性和稀缺性,,也大大提升了本土酒企的競(jìng)爭(zhēng)優(yōu)勢(shì),。 二是起點(diǎn)高+占據(jù)先發(fā)優(yōu)勢(shì),打造大而全廣布局的產(chǎn)品線,。1795年西班牙國(guó)王授予Jose Cuervo第一張龍舌蘭銷售許可證,得到權(quán)威官方背書(shū),。 19世紀(jì)末Jose Cuervo前瞻性銷售瓶裝龍舌蘭酒,,而同業(yè)普遍使用不易運(yùn)輸?shù)哪就埃@一舉措極大地提升了Jose Cuervo銷量的領(lǐng)先優(yōu)勢(shì),同時(shí)率先布局海外,,早年Jose Cuervo即占據(jù)龍頭地位,。 Jose Cuervo通過(guò)收購(gòu)和自創(chuàng)的方式,圍繞全價(jià)格帶,、各類消費(fèi)場(chǎng)景布局產(chǎn)品,,主打高性價(jià)比,龍舌蘭銷量達(dá)全球最高,。近年發(fā)力高端產(chǎn)品,,如1800等。此外,,集團(tuán)也有布局威士忌,、朗姆酒等品類,收入占比約3成,,龍舌蘭仍為主導(dǎo),。 三是全產(chǎn)業(yè)鏈布局降本增效,直分銷配合因地制宜,。Jose Cuervo全面掌握龍舌蘭的種植,、蒸餾、加工,、包裝,、成熟倉(cāng)儲(chǔ)以及分銷中心等環(huán)節(jié),確保從原料到最終產(chǎn)品的嚴(yán)格品質(zhì)控制,。上下游的深度綁定可降本增效,,并在一定程度上降低市場(chǎng)和供應(yīng)鏈風(fēng)險(xiǎn)。 銷售上Jose Cuervo采取因地制宜,、靈活的直分銷模式,,更好應(yīng)對(duì)不同市場(chǎng)環(huán)境。在墨西哥本土市場(chǎng),,Jose Cuervo依托自身銷售隊(duì)伍搭建精細(xì)零售網(wǎng)絡(luò),,在超市、會(huì)員店,、批發(fā)商和便利店等渠道直接銷售,。 在美國(guó)市場(chǎng),Jose Cuervo與主要分銷商建立緊密聯(lián)系,,由當(dāng)?shù)胤咒N商統(tǒng)管銷售,,由于美國(guó)各州政策不同,故而公司的州際分銷策略也會(huì)靈活調(diào)整,。此外,,公司還收購(gòu)Bushmills等海外品牌,補(bǔ)充自身在英國(guó)、愛(ài)爾蘭和亞太地區(qū)的分銷網(wǎng)絡(luò),。 ● 聚焦區(qū)域,,重在掌控渠道和市場(chǎng):薩澤瑞克 薩澤瑞克:從品牌代理商到美國(guó)南部烈酒巨頭。薩澤瑞克誕生于17世紀(jì)早期的法國(guó),,業(yè)務(wù)主要為干邑,,1849年遷徙到美國(guó)新奧爾良,將干邑與當(dāng)?shù)靥厣嗑旌现瞥闪司哂歇?dú)特氣味的雞尾酒Sazerac,,受到消費(fèi)者歡迎,,后來(lái)公司將干邑替換成威士忌等亦大獲成功。 19,、20世紀(jì)公司陸續(xù)收購(gòu)美國(guó)各類酒廠,,掌握渠道和客戶資源,成為南方經(jīng)銷商并獲得了酒類經(jīng)營(yíng)許可證,,進(jìn)一步拓展私人客戶調(diào)配和裝瓶等業(yè)務(wù),。目前,薩澤瑞克擁有近100個(gè)烈酒品牌,,涵蓋威士忌,、白蘭地、朗姆酒等主要品類,。 其成功要義在于充分發(fā)揮渠道經(jīng)營(yíng)權(quán)優(yōu)勢(shì),,圍繞區(qū)域法規(guī)、客戶資源,、渠道網(wǎng)絡(luò)精耕,。美國(guó)獨(dú)特的酒類三層分銷模式使得酒類經(jīng)營(yíng)權(quán)成為產(chǎn)業(yè)鏈中的關(guān)鍵要素。 生產(chǎn)端有來(lái)自全球的名酒供給,、競(jìng)爭(zhēng)激烈,,消費(fèi)端數(shù)量眾多難以掌控,美國(guó)經(jīng)銷商話語(yǔ)權(quán)高,、集中度亦高,。薩澤瑞克主要圍繞美國(guó)南部地區(qū)進(jìn)行了長(zhǎng)達(dá)2個(gè)世紀(jì)的持續(xù)收購(gòu),對(duì)各州法規(guī)制度,、客戶資源,、渠道網(wǎng)絡(luò)均有深厚的積淀,市場(chǎng)黏性強(qiáng),。 19世紀(jì)中期薩澤瑞克獲得了新奧爾良的酒類經(jīng)銷權(quán),,可直接觸達(dá)終端,公司也會(huì)根據(jù)市場(chǎng)反饋及時(shí)調(diào)整產(chǎn)品,。20世紀(jì)初,,薩澤瑞克進(jìn)一步獲得肯塔基州等多個(gè)州的酒類批發(fā)與裝瓶許可證,,公司完善了供應(yīng)鏈條,,從事進(jìn)口,、存儲(chǔ)、運(yùn)輸,、批發(fā)乃至零售各類酒品,,并為私人客戶提供個(gè)性化裝瓶服務(wù)。 隨后一個(gè)世紀(jì),,薩澤瑞克持續(xù)通過(guò)品牌收購(gòu),、市場(chǎng)擴(kuò)張等方式獲得其他州的酒類經(jīng)營(yíng)權(quán),將業(yè)務(wù)范圍擴(kuò)展至全美國(guó)東南部,。