19張圖透視日本酒市:海外市場(chǎng)超過(guò)本土,,低度潮飲成趨勢(shì)

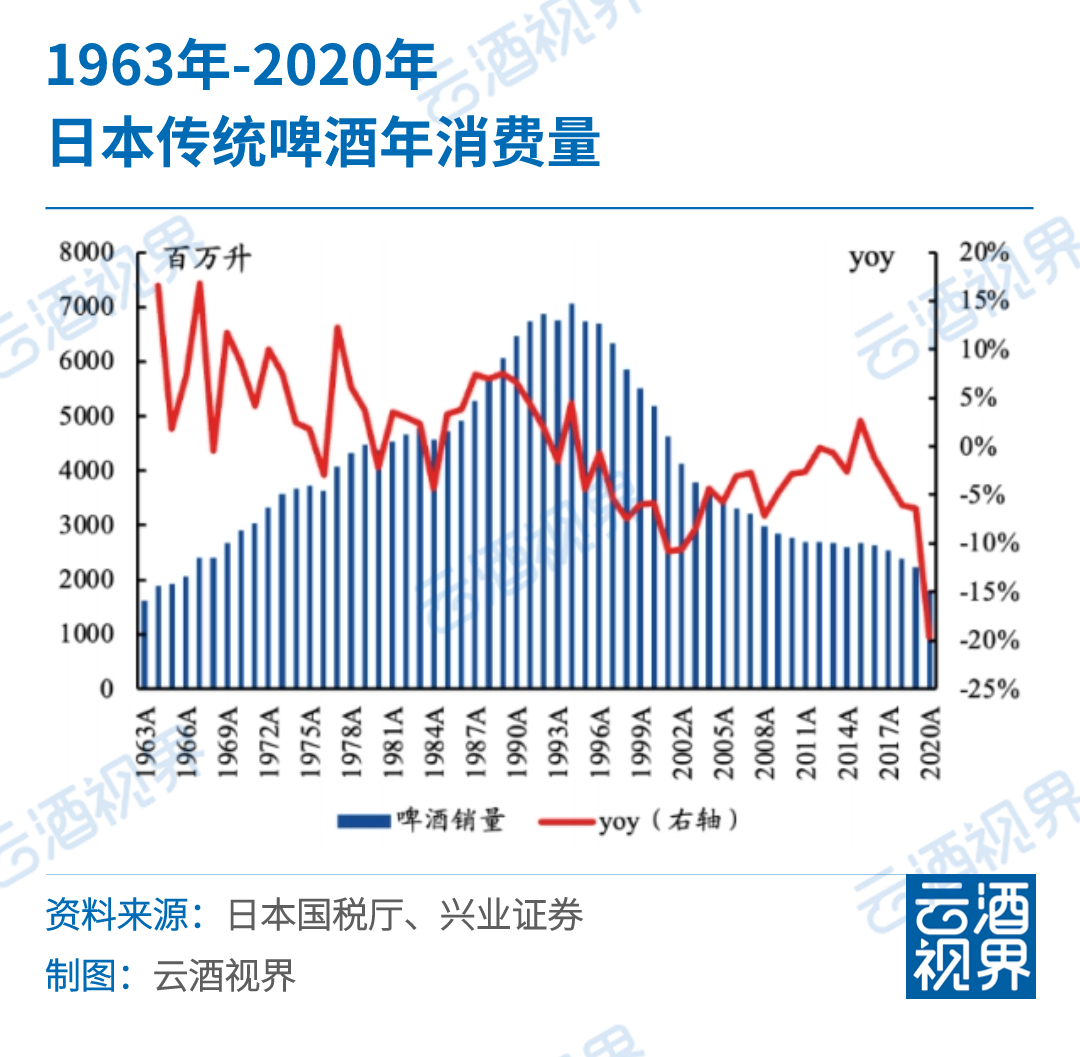

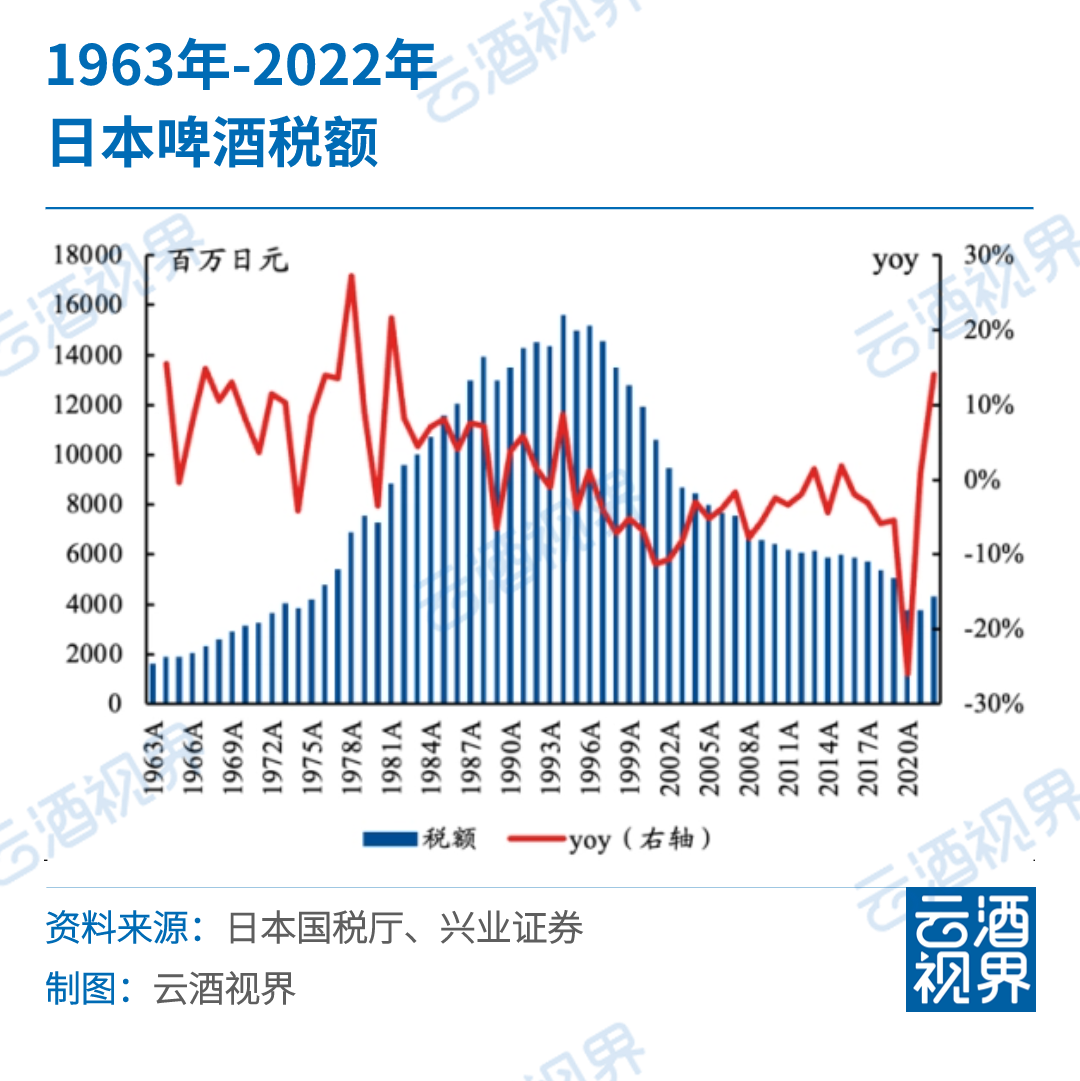

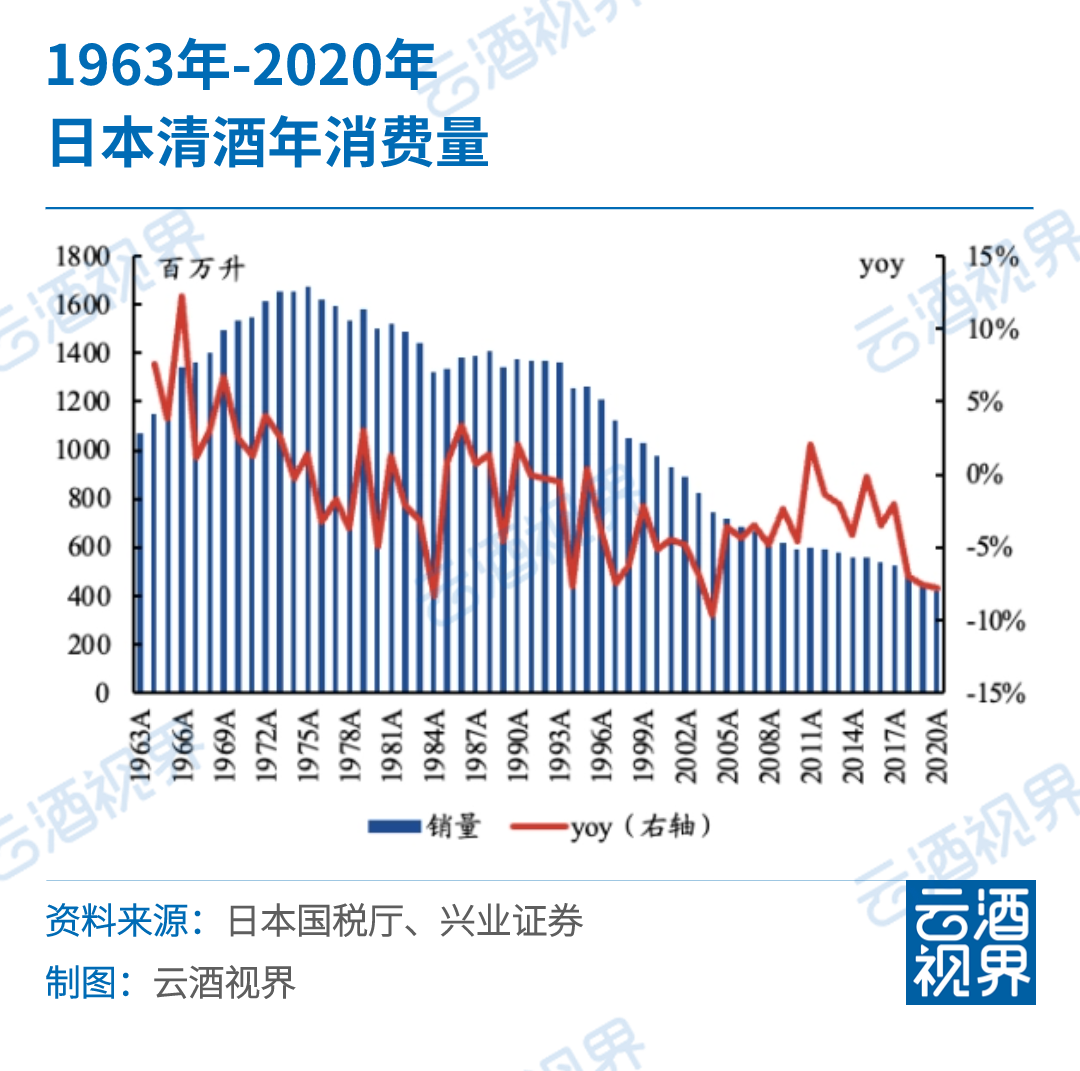

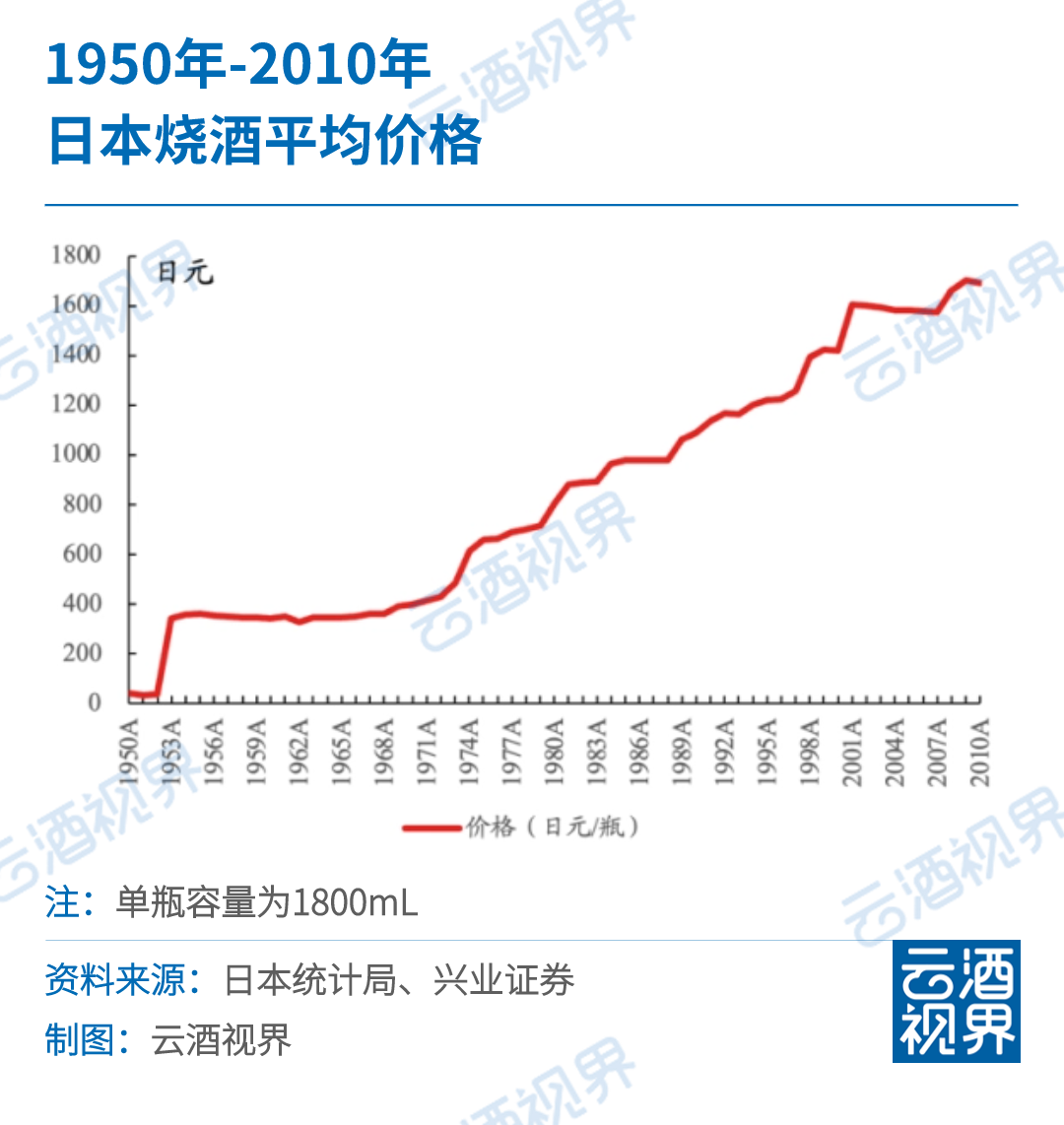

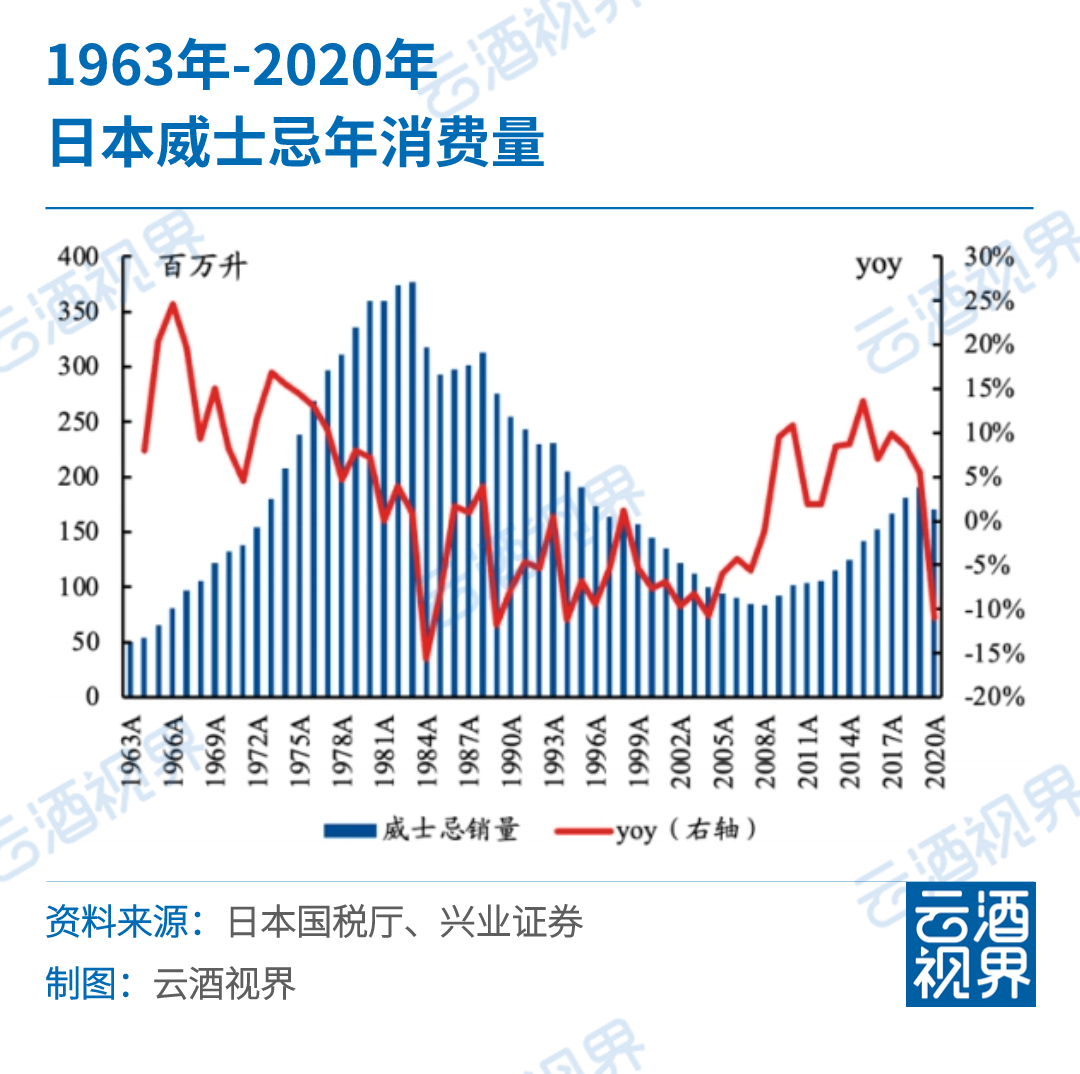

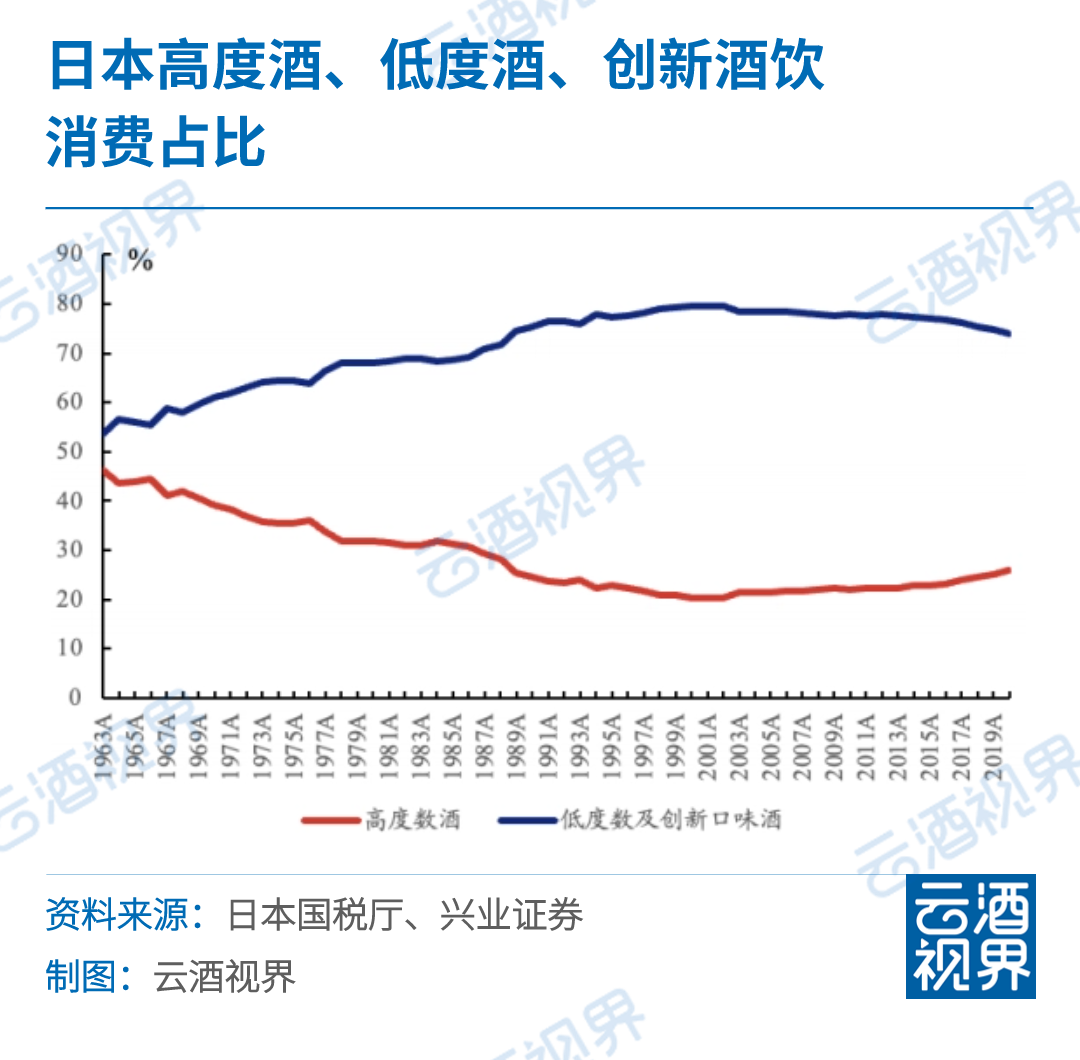

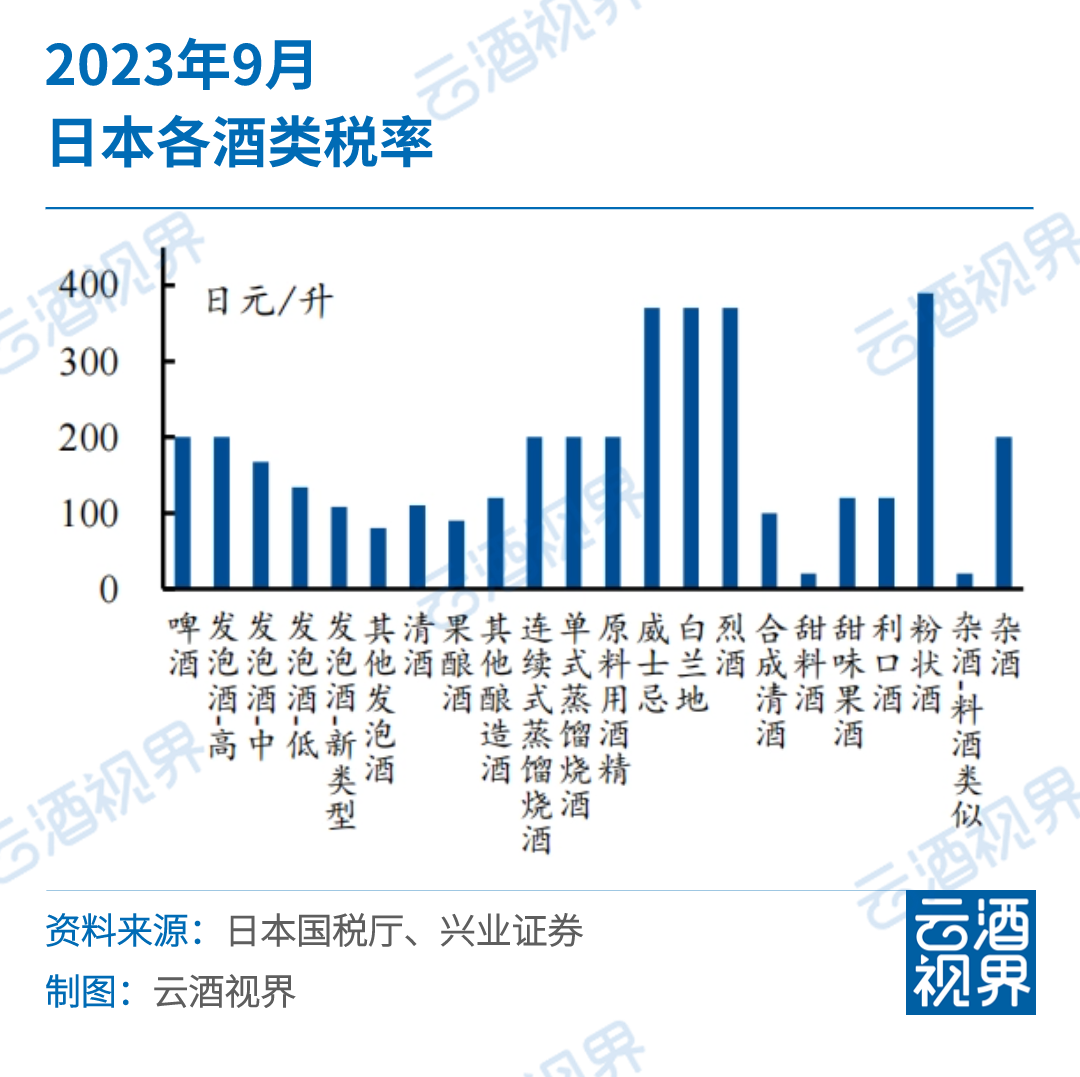

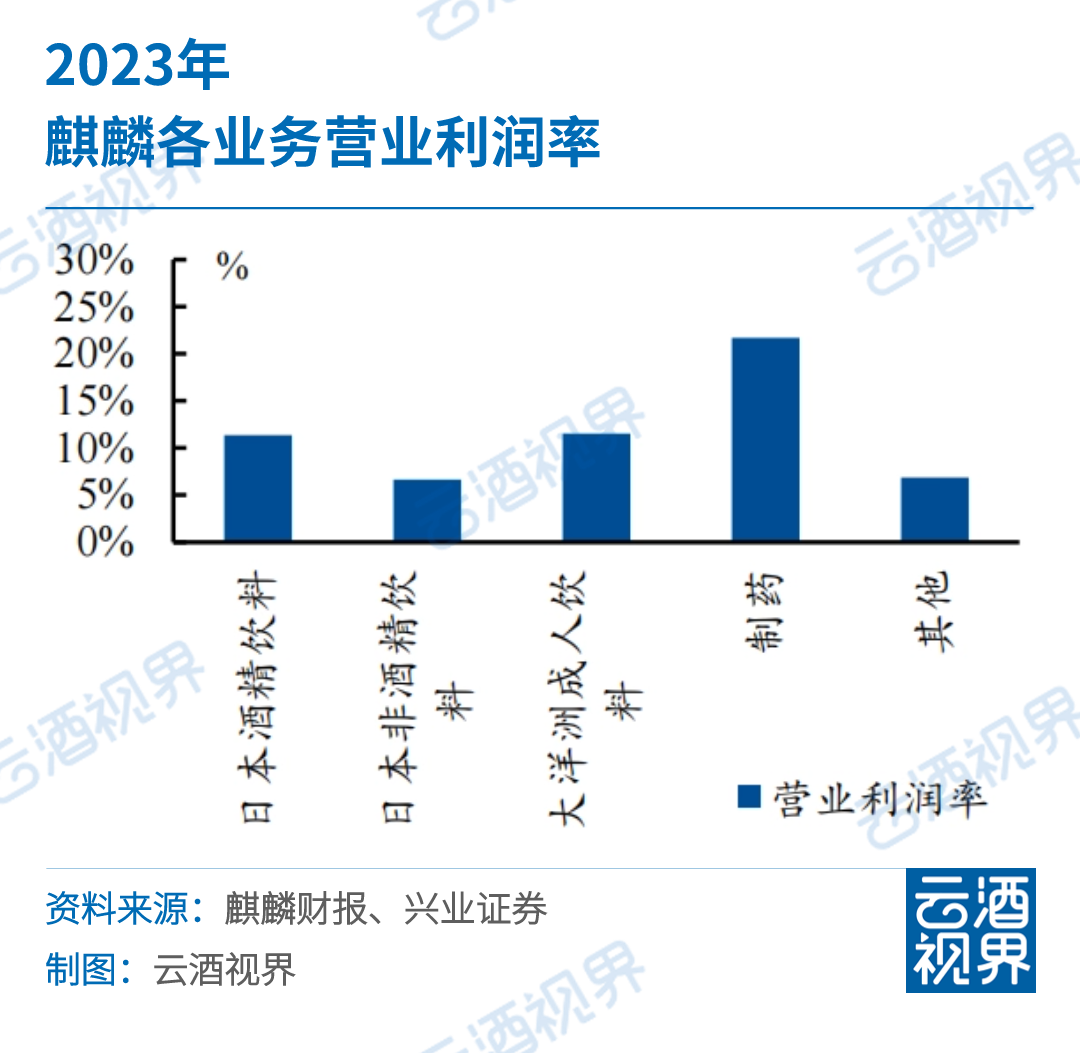

近日,,興業(yè)證券發(fā)布日本食飲深度報(bào)告《新型酒飲逆勢(shì)增長(zhǎng),出海拓展新版圖》(以下簡(jiǎn)稱報(bào)告),,詳細(xì)分析了日本酒飲市場(chǎng)現(xiàn)狀及趨勢(shì),。 目前,日本酒飲內(nèi)部結(jié)構(gòu)豐富,,市場(chǎng)向頭部酒企集中,;受稅制持續(xù)影響,日本低度酒市場(chǎng),、酒稅優(yōu)勢(shì)及健康風(fēng)潮下新型酒類供需兩旺,,不斷崛起;此外,,日本頭部企業(yè)長(zhǎng)期深耕海外市場(chǎng),,拓寬第二增長(zhǎng)曲線。 中國(guó)白酒與日本酒飲在“獨(dú)特環(huán)境,、釀造技藝,、工匠精神、行業(yè)集中度”等方面高度相似,,通過(guò)這篇報(bào)告可以給國(guó)內(nèi)白酒行業(yè)哪些啟示,? 據(jù)報(bào)告顯示,,1963-2023年日本酒飲市場(chǎng)經(jīng)歷了三個(gè)發(fā)展階段,,當(dāng)前日本酒飲市場(chǎng)總量萎縮的背景下,品類更多元,RTD逆勢(shì)增長(zhǎng),。 高稅負(fù)等因素影響下,,啤酒銷量一路下滑,行業(yè)巨頭求創(chuàng)新,。二戰(zhàn)后到90年代中期前,,日本經(jīng)濟(jì)飛速發(fā)展帶動(dòng)餐飲景氣度上升,啤酒憑借相對(duì)低價(jià)與爽口的口感滿足了年輕有朝氣的日本消費(fèi)者需求,。 1995年至今,,日本啤酒主力消費(fèi)人群數(shù)量持續(xù)下降,同時(shí)受健康訴求提升等影響,,日本啤酒人均消費(fèi)量及總銷量不斷下滑,,經(jīng)濟(jì)增長(zhǎng)停滯導(dǎo)致啤酒行業(yè)均價(jià)提升乏力。 清酒優(yōu)勝劣汰,,實(shí)現(xiàn)品質(zhì)突圍,。1963-1975年,清酒收入復(fù)合增長(zhǎng)8.59%,。產(chǎn)品力匱乏和同質(zhì)化是其在70年代中期后銷量見(jiàn)頂下滑的重要原因,,而本土燒酒進(jìn)一步擠占其空間。1984年,,旭酒造推出高端產(chǎn)品“獺祭”,,帶動(dòng)清酒向高端化轉(zhuǎn)型,高品質(zhì)清酒占比持續(xù)提升,。 中低端本土酒燒酒,,因高醉價(jià)比逐漸取代清酒。1984年燒酒銷量同比增速為45%,,主要原因是一種以燒酒為基酒的產(chǎn)品“Chu-Hai”快速火爆,。由于其可以混合加工成多種口味(酒中兌水、加冰,、加蘇打水等)受到年輕消費(fèi)者的歡迎,,燒酒銷量持續(xù)提升。 1992年泡沫破裂后,,由于燒酒的買醉屬性和高性價(jià)比,,燒酒銷量迎來(lái)了一波新的增長(zhǎng)。2000年后,,酒飲主力消費(fèi)人群數(shù)量下降與低度化趨勢(shì)下,,燒酒銷量觸頂回落。 日本威士忌關(guān)注年輕群體,、布局海外,。1937年三得利調(diào)整工藝,,推出了更符合當(dāng)?shù)叵M(fèi)者口味的威士忌——角瓶。受酒稅制度變革與居民收入降低等因素影響,,1984年后日本威士忌銷量有所下滑,,2007年日本威士忌銷量?jī)H為巔峰時(shí)的約1/5。三得利于2008年啟動(dòng)《Highball復(fù)活計(jì)劃》,,將威士忌定位年輕化,,提振銷量。日威頻繁在國(guó)際比賽中拔得頭籌,,國(guó)際影響力持續(xù)提升,,2000-2023年出口收入從17億日元增長(zhǎng)到501億日元,CAGR為15.64%,。 報(bào)告顯示日本低度酒變遷,受經(jīng)濟(jì)環(huán)境,、稅收政策變化,,是日本居民酒類消費(fèi)向低酒精度數(shù)轉(zhuǎn)變的重要因素,而消費(fèi)場(chǎng)景及消費(fèi)者理念的變化,,更是推動(dòng)了低度數(shù)酒飲及創(chuàng)新品類酒飲的盛行,。1963-2023年,日本高度數(shù)酒飲消費(fèi)占比從46.2%下滑到26.1%,,低度數(shù)及創(chuàng)新口味酒飲品類占比從 53.8%上升至73.8%,。 健康風(fēng)潮引領(lǐng)日本低度酒風(fēng)靡。隨著日本國(guó)民健康意識(shí)增強(qiáng),,健康食飲成為風(fēng)尚,,日本國(guó)內(nèi)酒飲呈現(xiàn)多元化趨勢(shì),2003年札幌推出Draft One,,不使用大麥,、小麥作為原料,第三類啤酒(Daisan)應(yīng)運(yùn)而生,。隨著低度飲酒文化+女性飲酒率提升+居家飲酒場(chǎng)景興起,,龍頭公司順應(yīng)消費(fèi)趨勢(shì),主打多元口味,、低度數(shù)的RTD預(yù)調(diào)酒銷量逆勢(shì)增長(zhǎng),。 可以看到日本酒飲市場(chǎng)呈低度化、年輕化,、品類多等特征,,中國(guó)白酒也有類似嘗試:低度酒方面,瀘州老窖新酒業(yè)公司發(fā)布中式果釀酒“國(guó)仙”品牌,,瞄準(zhǔn)女性消費(fèi)群體,、低度酒賽道,;年輕化方面,貴州茅臺(tái)一次次聯(lián)名與跨界,,看到一個(gè)更具活力的茅臺(tái)正在走進(jìn)年輕化的大眾消費(fèi)圈層,;品類方面,中國(guó)白酒具有醬香型,、濃香型,、清香型等12種香型,正走向多品類發(fā)展的格局,。 報(bào)告稱,,日本政府從2020年開(kāi)始逐步進(jìn)行新一輪酒稅改革,以推動(dòng)“啤酒復(fù)興”計(jì)劃,,預(yù)計(jì)未來(lái)啤酒和第三類酒的稅率差距將逐漸縮小,,不同酒飲稅率將逐步趨同。 隨著市場(chǎng)發(fā)展,,日本啤酒“三巨頭”很早積極出海,拓寬第二增長(zhǎng)曲線,。它們的海外布局類似,,精準(zhǔn)選擇市場(chǎng)、通過(guò)合資成立公司或投資當(dāng)?shù)仄髽I(yè),、再進(jìn)行收購(gòu),。 朝日啤酒1994年開(kāi)始布局海外,首選中國(guó)市場(chǎng),,合資成立成立杭州西湖啤酒朝日有限公司,、福建泉州清源啤酒朝日有限公司;1998年成立美國(guó)朝日啤酒公司,,以“日本第一啤酒品牌”廣告語(yǔ)進(jìn)行宣傳,,2016-2019年大規(guī)模收購(gòu)歐洲酒類業(yè)務(wù),2020年的4111億日元增長(zhǎng)至2023年的6876億日元,,CAGR為18.7%,。 札幌啤酒海外擴(kuò)張起步較早,1977年札幌啤酒在新加坡成立POKKA Corporation(Singapore),,1984年成立札幌美國(guó)有限公司,,正式進(jìn)軍美國(guó)市場(chǎng),2012年起聚焦美國(guó),,2023年海外收入1196億日元,,其中海外酒飲業(yè)務(wù)主要來(lái)自北美。 麒麟啤酒以美國(guó)海為海外開(kāi)拓起點(diǎn),,1977年麒麟在美國(guó)成立KW Inc.,,1998年麒麟收購(gòu)新西蘭酒飲公司Lion Nathan,,正式進(jìn)軍大洋洲市場(chǎng)。2002年取得美國(guó)威士忌品牌Four Roses經(jīng)營(yíng)權(quán),。目前美國(guó),、大洋洲為主要海外市場(chǎng)。 這些日本頭部公司海外業(yè)務(wù)營(yíng)業(yè)利潤(rùn)率普遍表現(xiàn)較優(yōu),。以朝日啤酒為例,,2010-2023年朝日啤酒海外收入占比由6.6%提升至51.1%,海外營(yíng)業(yè)利潤(rùn)率由-5.3%提升至11.0%,;2021年海外營(yíng)業(yè)利潤(rùn)率反超本土,,2023年較本土高出 2.7%,疊加海外收入占比提升,,對(duì)利潤(rùn)端優(yōu)化作用顯著,。 此外,日本威士忌更是成為“反向輸出”,,主要在日本國(guó)內(nèi)釀造,,國(guó)際市場(chǎng)上定位于超高端市場(chǎng),部分產(chǎn)品價(jià)格顯著高于蘇威等其他國(guó)家威士忌產(chǎn)品,。日本威士忌的目標(biāo)客群是對(duì)價(jià)格敏感度較低的高端消費(fèi)者,,其對(duì)酒水品質(zhì)要求更高,,并愿意支付相應(yīng)溢價(jià),。 原材稀缺:日本威士忌使用的水楢橡木酒桶與歐洲和美國(guó)威士忌常用的白橡木酒桶相比,具有更強(qiáng)烈的椰香和檀香味,,這為日威帶來(lái)了獨(dú)特的口感和競(jìng)爭(zhēng)優(yōu)勢(shì),。 水楢橡木的稀缺性增加了日威的珍貴性,水楢樹(shù)主要分布在日本北海道,,數(shù)量稀少,,且需200年樹(shù)齡才能用于制作酒桶,加上木材產(chǎn)量低,,導(dǎo)致水楢桶產(chǎn)能有限,。 釀造環(huán)境:日本的氣候變化為威士忌的釀造提供了理想的環(huán)境,與蘇格蘭相比,,日本氣候更加多變且平均溫度較高,,有助于加快釀造進(jìn)度并形成獨(dú)特的風(fēng)味。 獨(dú)特工藝:日威在釀造過(guò)程中采用的傳統(tǒng)工藝,,如“Roku”和“Kogei”,,以及對(duì)“追求完美”和“極致細(xì)節(jié)”的強(qiáng)調(diào),,增加了產(chǎn)品的附加價(jià)值。 風(fēng)味口感:日本威士忌的口感相對(duì)柔和,,泥煤味較淡,,更適合年輕消費(fèi)者的口味,有助于吸引新的消費(fèi)者群體,。 聚焦年輕群體:年輕消費(fèi)者是威士忌消費(fèi)增長(zhǎng)的主力軍,,日本威士忌憑借其柔和口感,有效轉(zhuǎn)化潛在消費(fèi)者,,占領(lǐng)市場(chǎng),。 文化營(yíng)銷:日本的營(yíng)銷策略強(qiáng)調(diào)日本傳統(tǒng)文化和匠人精神,利用日本文化的獨(dú)特影響力和“東方禪味”的賣點(diǎn),,吸引了大量海外消費(fèi)者,,借勢(shì)日本文化在全球高影響力,有助于提升日本威士忌的國(guó)際形象和吸引力,。 國(guó)際獎(jiǎng)項(xiàng):日本威士忌在國(guó)際獎(jiǎng)項(xiàng)中的頻繁獲獎(jiǎng)提升了其國(guó)際影響力,,受到多國(guó)消費(fèi)者的青睞。 日本酒飲市場(chǎng),,與中國(guó)白酒市場(chǎng)很多相似性:朝日,、麒麟、三得利等頭部酒飲公司凈利率總體呈現(xiàn)波動(dòng)向上趨勢(shì),,主要驅(qū)動(dòng)力為行業(yè)集中度提升,、多元化戰(zhàn)略和不可復(fù)制資源。 首先,,日本啤酒產(chǎn)業(yè)逐步規(guī)?;?/strong>。高稅率帶來(lái)高門檻,,各種酒類的酒稅負(fù)擔(dān)率在17.5%-47.5%不等,,行業(yè)集中度持續(xù)提升,使日本頭部酒企掌握部分定價(jià)權(quán),,為利潤(rùn)率提升奠定基礎(chǔ),,在中國(guó)白酒市場(chǎng)份額正向貴州茅臺(tái)、五糧液,、山西汾酒等名酒集中,。 其次,多元化戰(zhàn)略助力利潤(rùn)端優(yōu)化,。麒麟,、札幌啤酒的多元化發(fā)展對(duì)利潤(rùn)增長(zhǎng)有一定貢獻(xiàn):麒麟在日本非酒精飲料,、大洋洲成人飲料、制藥,、其他業(yè)務(wù)的營(yíng)業(yè)利潤(rùn)率分別為11.3%,、6.6%、11.5%,、21.7%,;札幌在房地產(chǎn)業(yè)務(wù)盈利能力最強(qiáng),在總體營(yíng)業(yè)利潤(rùn)中占比45,3%,。貴州茅臺(tái)協(xié)同推進(jìn)酒產(chǎn)業(yè),、酒旅康養(yǎng)、綜合金融三大主業(yè)高質(zhì)量發(fā)展,。 此外,,日本威士忌的不可復(fù)制自然環(huán)境、獨(dú)特釀制技藝以及工匠精神,,如貴州茅臺(tái)的釀造工藝,,其地理位置、氣候,、土壤,、水質(zhì)和微生物環(huán)境息息相關(guān),高度相似,。 “出?!保瑢?duì)于深度調(diào)整中的酒業(yè),,更是高熱度話題,,我們看到海外市場(chǎng)的潛力與廣闊,。 中國(guó)酒飲市場(chǎng)是一個(gè)完全區(qū)別于其他國(guó)家的市場(chǎng),,白酒的酒款味道和產(chǎn)品屬性、消費(fèi)場(chǎng)景方面有其優(yōu)勢(shì),,核心要抓住有穩(wěn)固消費(fèi)能力的群體,,強(qiáng)化品牌在核心人群中的認(rèn)知,獲得文化價(jià)值認(rèn)同,。 特別是在產(chǎn)品梯隊(duì),、市場(chǎng)布局、品牌策略,、產(chǎn)業(yè)合作等方面,,中國(guó)白酒“出海”方式需自帶創(chuàng)新,,具本土特色,,更少不了經(jīng)濟(jì),、政策、文化等多維度賦能,,我們拭目以待,。