白酒價(jià)格倒掛,、庫存高企,深層原因或與這兩個(gè)指標(biāo)相關(guān)

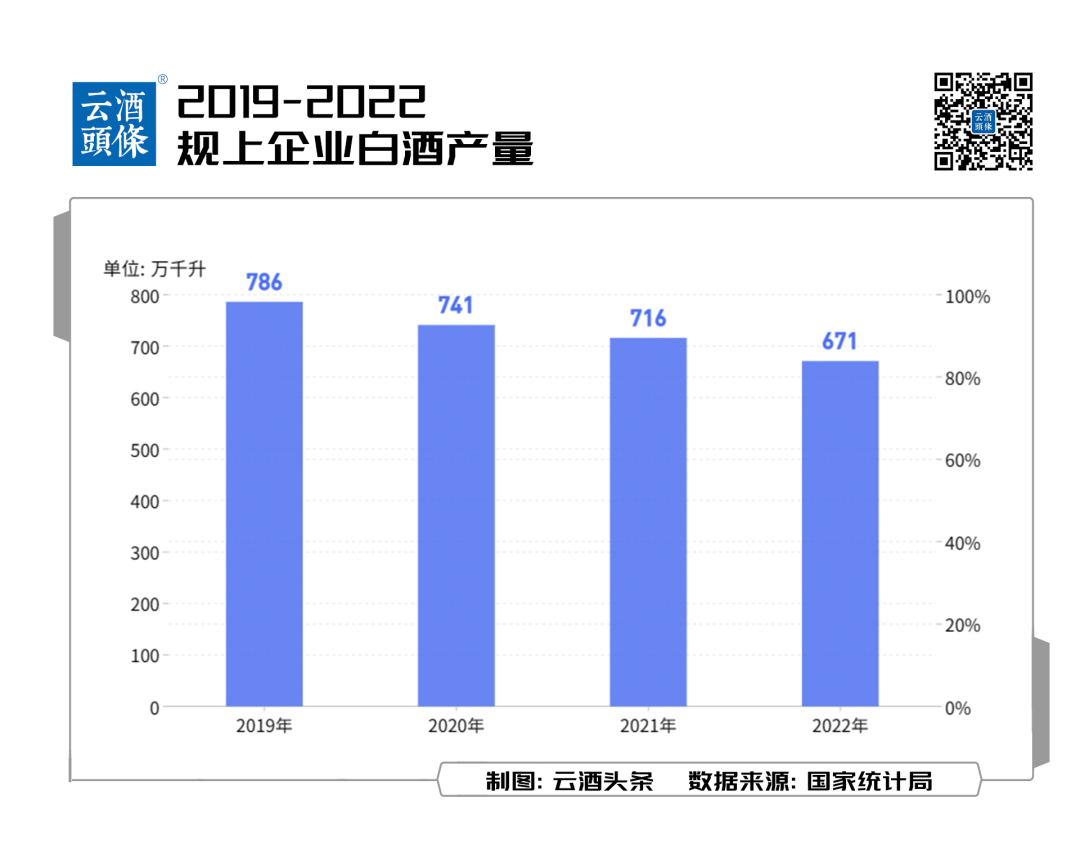

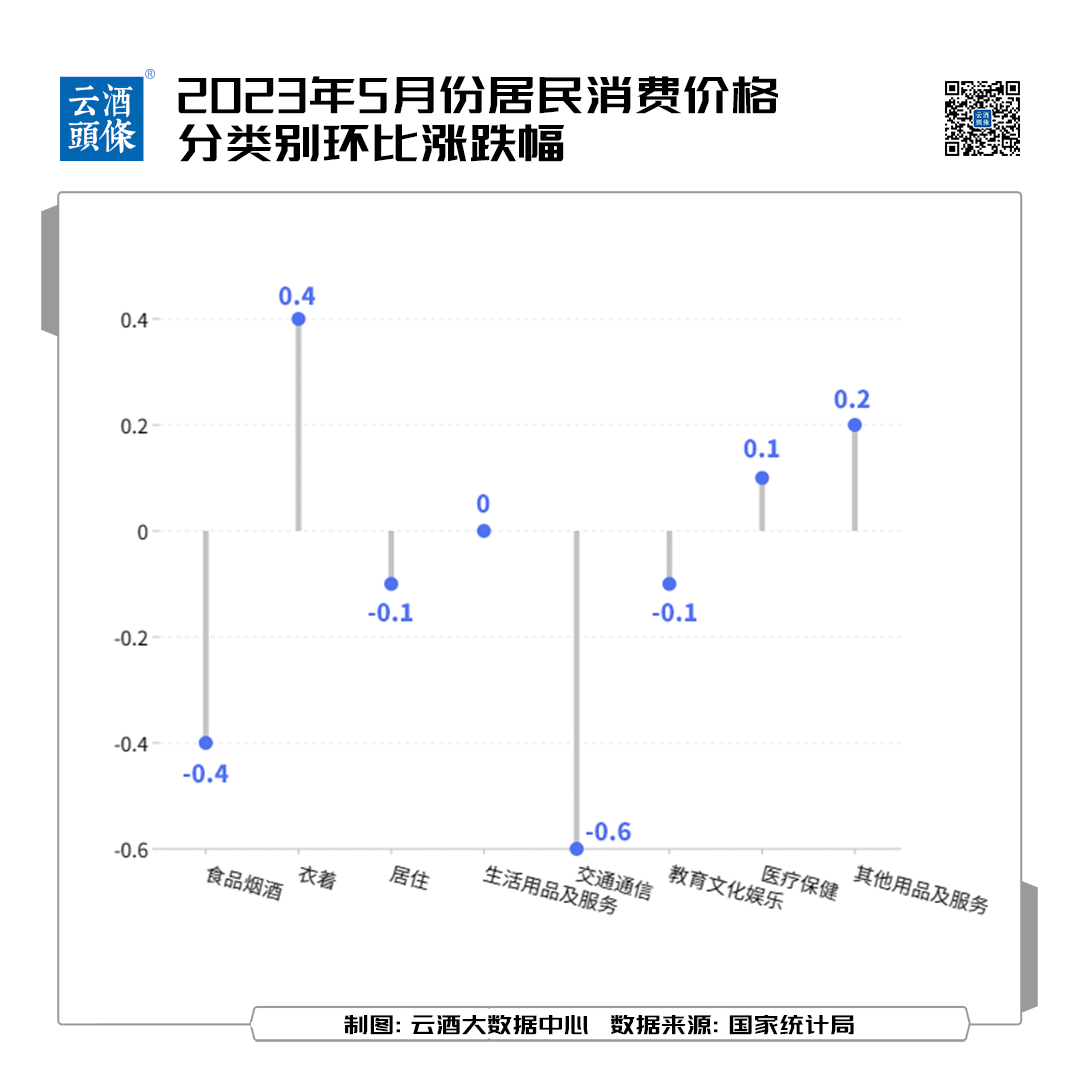

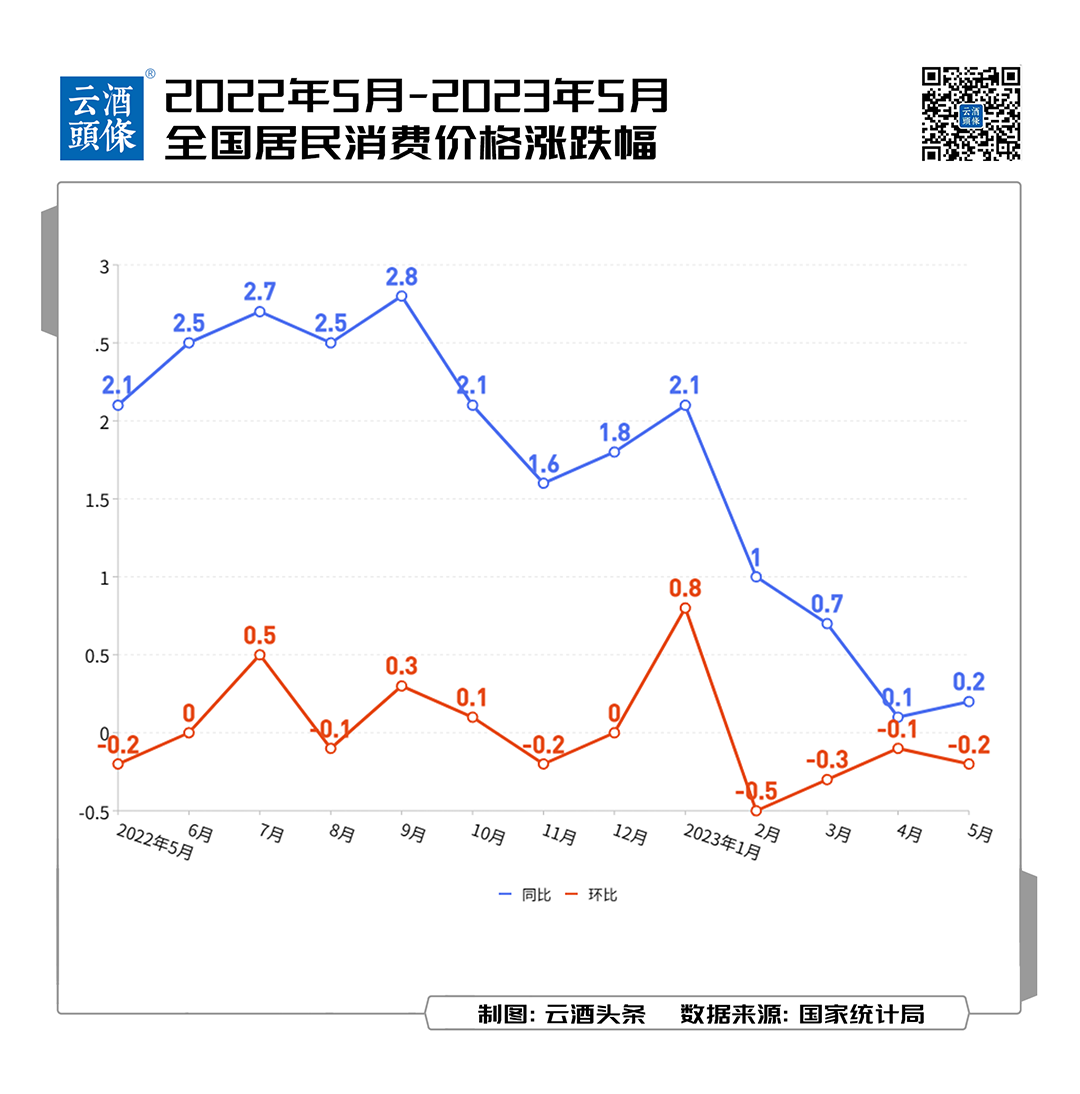

6月9日,,國家統(tǒng)計(jì)局發(fā)布了2023年5月全國CPI(居民消費(fèi)價(jià)格指數(shù))和PPI(工業(yè)生產(chǎn)者出廠價(jià)格指數(shù))數(shù)據(jù),。數(shù)據(jù)顯示:2023年5月,CPI同比上漲0.2%,、環(huán)比下降0.2%,;PPI同比下降4.6%、環(huán)比下降0.9%,。 透過5月CPI和PPI數(shù)據(jù),,結(jié)合白酒產(chǎn)量變化,行業(yè)能否尋找到白酒價(jià)格倒掛,、市場內(nèi)卷的原因,? 從生產(chǎn)端看,2023年1-4月全國白酒產(chǎn)量158.1萬千升,,2022年同期為261萬千升,,同比降幅明顯,與PPI下降一致,。 從銷售端觀察,,2023年春節(jié)后,,白酒未能延續(xù)旺銷勢頭,春節(jié)反彈后快速轉(zhuǎn)淡,。五一小旺季市場未見明顯復(fù)蘇,,名酒紛紛以紅包、政策,、促銷等方式降價(jià)銷售,酒商生存壓力凸顯,,整個(gè)產(chǎn)業(yè)進(jìn)入價(jià)格下跌,、去庫存、廠商爭搶份額的擠壓競爭中,,CPI下降,,正是上述現(xiàn)象的重要推手。 CPI和PPI是判斷宏觀經(jīng)濟(jì)的重要指標(biāo),,如何從5月CPI和PPI觀察白酒行業(yè),,行業(yè)未來走勢如何?云酒頭條(微信:云酒頭條)進(jìn)行了深度采訪,。 ? 產(chǎn)量,、價(jià)格雙降 國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年1-4月,,全國規(guī)模以上企業(yè)白酒產(chǎn)量為158.1萬千升,,同比下降29.6%。 上圖顯示,,以2019年為基數(shù),,全國規(guī)模以上企業(yè)白酒產(chǎn)量已經(jīng)連續(xù)四年下跌,2023年產(chǎn)量很可能再次出現(xiàn)下降,。 白酒產(chǎn)量下降原因何在,,是否與PPI有關(guān)?2022-2023年,,我國PPI已連續(xù)8個(gè)月負(fù)增長,。PPI作為工業(yè)生產(chǎn)者出廠價(jià)格指數(shù),負(fù)增長意味著出廠價(jià)格下降,,在成本不變情況下生產(chǎn)者贏利難度加大,,減產(chǎn)成為大概率事件。 PPI價(jià)格下跌之際,,白酒市場實(shí)際成交價(jià)也在下降,。 6月5日,瀘州·中國白酒商品批發(fā)價(jià)格指數(shù)辦公室發(fā)布數(shù)據(jù)顯示,,5月全國白酒環(huán)比價(jià)格指數(shù)為100.20,,環(huán)比上漲0.20%,,看似基本平穩(wěn)。 從實(shí)際成交價(jià)看,,名酒和地方名酒因?yàn)閮r(jià)格倒掛,、促銷打折等,實(shí)際成交價(jià)格下跌,。有酒商表示,,很多白酒2023年市場成交價(jià)只有出廠價(jià)8-9折,下滑明顯,。 ? 有效需求不足與價(jià)格倒掛 如何看待白酒產(chǎn)量連續(xù)下降,,5月CPI和PPI走勢與其有何關(guān)系?中國白酒學(xué)院常務(wù)副院長,、四川輕化工大學(xué)管理學(xué)院教授楊柳提到,,白酒行業(yè)是國民經(jīng)濟(jì)組成部分,其走勢自然反映了整體經(jīng)濟(jì)形勢,,白酒面臨主要困難是有效需求不足,。 楊柳分析,2023年1-4月白酒產(chǎn)量下跌,,應(yīng)該放在經(jīng)濟(jì)整體走勢中考察,。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-4月全國規(guī)模以上工業(yè)企業(yè)利潤下滑20.6%,,說明相當(dāng)多的企業(yè)贏利困難,,正因?yàn)橄M(fèi)者有效需求不足,企業(yè)只能降低利潤維持份額,。 從CPI走勢中可以發(fā)現(xiàn),,2022年9月開始,我國CPI連續(xù)下跌7個(gè)月,,2023年5月CPI同比上漲0.2%但環(huán)比卻依然下降,,屬于“穩(wěn)而不強(qiáng)”。這表明消費(fèi)者普遍不愿意花錢,,市場惜購明顯,,工業(yè)生產(chǎn)者為了生存,選擇降低出廠價(jià)占領(lǐng)市場,,這在2023年4-5月汽車價(jià)格大戰(zhàn)中,,表現(xiàn)尤為明顯。 與汽車爆發(fā)價(jià)格大戰(zhàn)不同,,白酒屬于精神產(chǎn)品,,溢價(jià)能力很強(qiáng),名酒擁有品牌護(hù)城河更多將渠道作為“蓄水池”,,名酒批發(fā)價(jià)格并未下跌,,但供需矛盾突出引發(fā)產(chǎn)品價(jià)格倒掛,。2020開始,酒企開始面向終端和消費(fèi)者送紅包,、換瓶蓋展開促銷大戰(zhàn),,正是白酒變現(xiàn)降價(jià)的體現(xiàn)。 ? 去庫存難以一蹴而就 既然有效需求不足是白酒動(dòng)銷緩慢,、價(jià)格倒掛的主要原因,,白酒廠商通過降價(jià)打折送紅包,能否快速實(shí)現(xiàn)去庫存重拾升勢,? 云酒·中國酒業(yè)品牌研究院高級(jí)研究員,、觀峰咨詢首席戰(zhàn)略專家楊永華表示,這一輪去庫存主要是圍繞消費(fèi)者促銷展開,,不敢再對(duì)渠道促銷。因為渠道壓貨太多,,如果再對(duì)渠道促銷不僅對(duì)于自身來說是“自殺式營銷”,,也會(huì)讓渠道商跳樓甩賣。其中,,一線名酒消化庫存需要到2024年春節(jié),,甚至是2024年上半年;省酒相比一線名酒而言,,相對(duì)壓貨量較小,,預(yù)計(jì)2024年春節(jié)期間可以完成去庫存。 同時(shí),,醬酒企業(yè)因?yàn)檫B續(xù)五年供大于求,,再加上以次充好占比較大,除茅臺(tái),、習(xí)酒之外的規(guī)模醬酒企業(yè)去庫存至少需要2-3年,;而這一輪去庫存會(huì)對(duì)濃香型地產(chǎn)酒造成絕對(duì)壓力,很多中小地產(chǎn)濃香型白酒企業(yè)或?qū)⒃谖磥?-3年消失,。 白酒行業(yè)景氣度和貨幣發(fā)行量,、固定資產(chǎn)投資、房地產(chǎn)發(fā)展等高度相關(guān),,分析其變化可以預(yù)判白酒走勢,。 從投資端看。2022年,,人民幣廣義貨幣M2發(fā)行量達(dá)到266.43萬億元,,2021年M2為238.29萬億,一年中增加28萬億元,,而2022年中國GDP增長率3%,,以城投債為代表的社會(huì)隱形負(fù)債率進(jìn)一步上升,,這表明投資效率下降。盡管投資增長可以促進(jìn)部分白酒消費(fèi),,但其對(duì)白酒消費(fèi)助推作用,,已經(jīng)不可同日而語。 從房地產(chǎn)看,,高端白酒與基建,、地產(chǎn)投資高度正相關(guān),房地產(chǎn)更是高端白酒消費(fèi)大戶,。2021年以來,,多家房地產(chǎn)企業(yè)違約暴雷,進(jìn)而影響產(chǎn)業(yè)鏈相關(guān)行業(yè),,這對(duì)酒類消費(fèi)造成影響,。 近年來,互聯(lián)網(wǎng)高速發(fā)展形成紅利,,也培育高端酒客戶群體,,伴隨互聯(lián)網(wǎng)大廠開源節(jié)流,這類消費(fèi)也在下降,。 而三年疫情疤痕效應(yīng),,外貿(mào)訂單下滑造成收入下降、靈活就業(yè)人口增多等,,影響了酒類消費(fèi)購買信心,,消費(fèi)降級(jí)明顯。 而三年疫情期間,,白酒產(chǎn)能進(jìn)一步提升,,即使部分名酒用高端產(chǎn)品替代低端產(chǎn)能,白酒整體產(chǎn)能也進(jìn)一步放大,。 由此看來,,2022年白酒行業(yè)掀起的去庫存,涉及到國家經(jīng)濟(jì)轉(zhuǎn)型和社會(huì)經(jīng)濟(jì)發(fā)展,,短期內(nèi)難以一蹴而就,。 ? 降毛利 精耕作 倒金字塔轉(zhuǎn)型 產(chǎn)量和價(jià)格下滑、庫存增加,、市場擠壓式競爭,,面對(duì)急劇變化的環(huán)境,白酒廠商應(yīng)該如何破局,? 楊柳指出,,面對(duì)新形勢,白酒企業(yè)應(yīng)該考慮適當(dāng)降低毛利,、從服務(wù)高端客戶轉(zhuǎn)為服務(wù)中產(chǎn),、精耕細(xì)作市場,。 適當(dāng)降低毛利。高端白酒毛利普遍較高,,名酒因?yàn)橛衅放埔鐑r(jià)更為明顯,。2016年開始,名酒通過漲價(jià)實(shí)現(xiàn)了量價(jià)齊升,,未來除個(gè)別名酒外,,酒企單純依靠漲價(jià)業(yè)績?cè)鲩L較為困難。2023年茅臺(tái)集團(tuán)推出臺(tái)源,、習(xí)酒推出圓習(xí)酒,,零售價(jià)都在200元/瓶以內(nèi),說明名酒已經(jīng)看到這一趨勢,。 服務(wù)高端到更多服務(wù)中產(chǎn),。中國白酒消費(fèi)倒金字塔趨勢明顯,2022年中國白酒產(chǎn)量671萬千升,,高端白酒40萬千升,,占比約6%。其中茅臺(tái)年產(chǎn)高端酒5萬多千升,、五糧液3萬多千升、瀘州老窖4萬千升,,營收利潤占據(jù)了行業(yè)半壁江山,,而中低端白酒產(chǎn)量大銷售金額小,未來白酒消費(fèi)要從倒金字塔型轉(zhuǎn)為紡錘形,,行業(yè)更多滿足新生代中產(chǎn)階層需要,。 精耕細(xì)作市場。白酒產(chǎn)業(yè)毛利較高,,市場操作相對(duì)粗放,。近年來啤酒企業(yè)紛紛進(jìn)入白酒,很大程度是因?yàn)榘拙埔?guī)模大,,屬于高毛利行業(yè),。以華潤啤酒為例,公司進(jìn)軍白酒后提出“啤白雙賦能”將精細(xì)化運(yùn)營導(dǎo)入白酒產(chǎn)業(yè),,未來白酒行業(yè)只有精耕細(xì)作才能更好生存,。 綜上所述,CPI和PPI作為宏觀經(jīng)濟(jì)重要指標(biāo),,對(duì)我們分析白酒行業(yè)走勢重要意義重大,。而只有高屋建瓴明晰宏觀經(jīng)濟(jì)、產(chǎn)業(yè)發(fā)展,、社會(huì)變化對(duì)白酒行業(yè)走勢影響,,中國白酒才能“既見樹木又見森林”,,順利度過產(chǎn)業(yè)調(diào)整周期。