二季度真相|數(shù)讀中報(bào)②

相比于一季度的大好形勢(shì),,2022年白酒上市企業(yè)二季度的數(shù)據(jù)并不樂(lè)觀(guān),。

早在今年7月召開(kāi)的酒類(lèi)流通情況調(diào)研及對(duì)策研討會(huì)中,,各大流通企業(yè)大商就表示上半年庫(kù)存壓力大,、銷(xiāo)售困難、業(yè)績(jī)下滑,,整體經(jīng)營(yíng)受到較大影響,,部分市場(chǎng)下滑幅度甚至超過(guò)50%。

此前,,流通領(lǐng)域多家企業(yè)發(fā)布的報(bào)告均顯示利潤(rùn)下滑,,營(yíng)收除華致酒行外全部為負(fù)增長(zhǎng)。

如今一線(xiàn)市場(chǎng)的影響,,已經(jīng)傳導(dǎo)至生產(chǎn)企業(yè),。

據(jù)云酒頭條統(tǒng)計(jì),19家白酒上市公司(順鑫農(nóng)業(yè)未披露酒類(lèi)業(yè)務(wù)季度報(bào)表)中,,共有4家企業(yè)的營(yíng)收保持個(gè)位數(shù)增長(zhǎng),、3家企業(yè)出現(xiàn)營(yíng)收負(fù)增長(zhǎng);2家企業(yè)利潤(rùn)保持個(gè)位數(shù)增長(zhǎng),、8家企業(yè)出現(xiàn)利潤(rùn)負(fù)增長(zhǎng)。

數(shù)據(jù)的背后,,白酒行業(yè)是否已經(jīng)進(jìn)入下行期,?又將在調(diào)整周期中如何發(fā)展?沉默中的二季度,,或許還有更多的答案,。

#數(shù)讀中報(bào)?(點(diǎn)擊鏈接可閱讀原文)

1.白酒半年考:一場(chǎng)結(jié)構(gòu)性繁榮和三大減速

?

二季度真相

實(shí)際上,,在半年報(bào)正式披露以前,外界對(duì)白酒行業(yè)二季度的數(shù)據(jù)普遍較為悲觀(guān),??傮w來(lái)看,二季度行業(yè)整體銷(xiāo)售承壓,,品牌產(chǎn)品的動(dòng)銷(xiāo)放緩和“醬酒”品類(lèi)庫(kù)存累加現(xiàn)象凸顯,,一定程度上形成行業(yè)“周期下行拐點(diǎn)”的悲觀(guān)預(yù)期。

作為快消類(lèi)產(chǎn)品,,白酒與大眾生活息息相關(guān),。云酒·中國(guó)酒業(yè)品牌研究院高級(jí)研究員、卓鵬戰(zhàn)略咨詢(xún)董事長(zhǎng)田卓鵬對(duì)此表示,,二季度的下滑是受三大宏觀(guān)因素的影響,。

其一是疫情的反復(fù)。2022年上半年,,疫情主要波及多個(gè)經(jīng)濟(jì)發(fā)達(dá)地區(qū),,且周期較長(zhǎng)。這一因素直接導(dǎo)致市場(chǎng)和終端堵塞,,消費(fèi)場(chǎng)景,、售賣(mài)場(chǎng)景等都因此有不同程度地減弱。華鑫證券曾分析,,因部分地區(qū)疫情反復(fù)導(dǎo)致部分地區(qū)消費(fèi)場(chǎng)景短暫消失,,進(jìn)而影響當(dāng)季度該地區(qū)白酒需求。

其二是全球大環(huán)境的影響,。當(dāng)前,,全球經(jīng)濟(jì)下行壓力不斷加劇,加之中美貿(mào)易關(guān)系等,,都給中國(guó)宏觀(guān)經(jīng)濟(jì)帶來(lái)了較大壓力,,間接波及酒類(lèi)消費(fèi)。

其三是中國(guó)經(jīng)濟(jì)增長(zhǎng)的新挑戰(zhàn),。受疫情和宏觀(guān)經(jīng)濟(jì)等因素的影響,,消費(fèi)者的防御性?xún)?chǔ)備增加,消費(fèi)人群的消費(fèi)心態(tài)有不同程度的改變,,這也是造成酒類(lèi)銷(xiāo)售受阻的直接原因之一,。

由此,商業(yè)與消費(fèi)的疲態(tài),,最終使得白酒生產(chǎn)企業(yè)二季度承壓,。

但二季度的業(yè)績(jī)并不代表行業(yè)已經(jīng)進(jìn)入下行期。民生證券分析認(rèn)為,,行業(yè)二季度消費(fèi)承壓主要系場(chǎng)景壓制,,消費(fèi)分層現(xiàn)象凸顯,,未來(lái)這一約束逐步減弱,行業(yè)仍將延續(xù)結(jié)構(gòu)性繁榮趨勢(shì),。

事實(shí)上,,二季度的大面積低迷也為各大酒企發(fā)出了集中信號(hào)。

值得注意的是,,頭部5家企業(yè)中貴州茅臺(tái),、五糧液和瀘州老窖二季度營(yíng)收及利潤(rùn)均實(shí)現(xiàn)雙位數(shù)增長(zhǎng),其中瀘州老窖增長(zhǎng)超過(guò)20%,。從這一層面來(lái)看,,壓力使得名酒效應(yīng)更為明顯,在大環(huán)境的影響下,,行業(yè)集中度將會(huì)加速凸顯,。

東海證券也在分析中表示,此輪周期消費(fèi)升級(jí)的內(nèi)驅(qū)力并未改變,,在行業(yè)景氣度承壓階段,,出清(供需平衡)的速度會(huì)加快,產(chǎn)品向具備普遍認(rèn)知的核心大單品集中,、白酒品牌向名優(yōu)酒企、名優(yōu)產(chǎn)區(qū)集中的趨勢(shì)會(huì)更加明朗,,頭部酒企受益明顯,。

?

二季度

會(huì)否影響“雙節(jié)”?

與二季度呈現(xiàn)出來(lái)的悲觀(guān)情緒不同,,大部分券商對(duì)即將到來(lái)的“雙節(jié)”都報(bào)以較高期待,。

民生證券分析,當(dāng)下行業(yè)已進(jìn)入“雙節(jié)”備貨季,,面臨“疫情多點(diǎn)散發(fā)”和“庫(kù)存偏高”挑戰(zhàn),,白酒品牌正積極幫助經(jīng)銷(xiāo)商解決資金周轉(zhuǎn)等現(xiàn)金流問(wèn)題,預(yù)計(jì)隨著政策預(yù)期和效果的兌現(xiàn),,消費(fèi)意愿將逐步增強(qiáng),,以中秋、國(guó)慶宴席為代表的消費(fèi)場(chǎng)景也將迎來(lái)傳統(tǒng)“旺季”,。

華鑫證券也認(rèn)為,,中秋旺季來(lái)臨,各白酒廠(chǎng)家和渠道積極備貨,,整體積極性與去年持平,,預(yù)計(jì)前期疫情影響下的悲觀(guān)預(yù)期已得到較好消化,中秋旺季白酒行業(yè)將保持穩(wěn)健增長(zhǎng)態(tài)勢(shì)。

其中,,高端酒企需求平穩(wěn),受前期疫情擾動(dòng)影響較小,,維持穩(wěn)健增長(zhǎng),;次高端酒企消費(fèi)場(chǎng)景恢復(fù),得到較大回補(bǔ),,同時(shí)酒廠(chǎng)加大市場(chǎng)費(fèi)用投放促動(dòng)銷(xiāo),,看好旺季消費(fèi)彈性。

東海證券則表示,,中秋備貨成為下半年核心戰(zhàn)役。一方面,,積極因素在于部分宴席場(chǎng)景有望剛性回補(bǔ),,在個(gè)別酒企低庫(kù)存下對(duì)價(jià)格驅(qū)動(dòng)強(qiáng),同時(shí)本年雙節(jié)(中秋+國(guó)慶)時(shí)間跨度28天(去年同期20天),,送禮場(chǎng)景周期提升,,節(jié)前宴請(qǐng)可能提升,。另一方面,,中秋成為本年業(yè)績(jī)“救命稻草”,發(fā)貨集中,,部分次高端酒企費(fèi)用及相關(guān)政策可能加大。

但田卓鵬對(duì)下半年發(fā)展仍有些許顧慮,,從流通領(lǐng)域來(lái)看,上半年積累的庫(kù)存亟待釋放,。因此,,田卓鵬提出,白酒企業(yè)特別是名酒企業(yè)應(yīng)當(dāng)優(yōu)化任務(wù),、調(diào)整任務(wù),通過(guò)去庫(kù)存,、穩(wěn)價(jià)格,、抓動(dòng)銷(xiāo),將C端化作為核心,,強(qiáng)化動(dòng)銷(xiāo),。

?

積極背后的上半年

機(jī)構(gòu)如此積極看待白酒行業(yè)的未來(lái)走勢(shì),實(shí)際上也與企業(yè)在上半年中的營(yíng)銷(xiāo)有關(guān)。

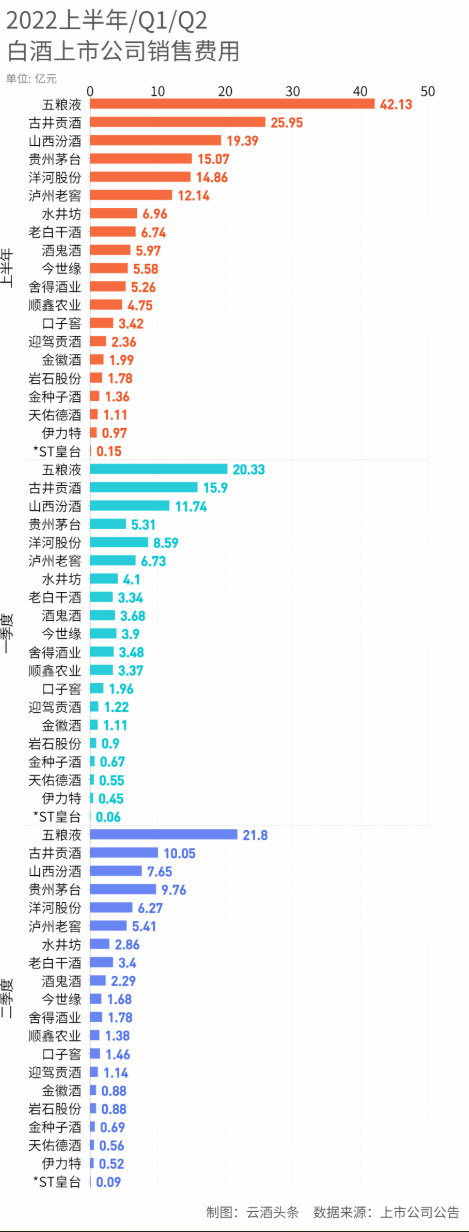

從生產(chǎn)企業(yè)銷(xiāo)售費(fèi)用來(lái)看,,有7家企業(yè)二季度費(fèi)用略高于一季度,,其余企業(yè)二季度明顯低于一季度。這一費(fèi)用體現(xiàn)了在大環(huán)境影響下,,生產(chǎn)企業(yè)對(duì)營(yíng)銷(xiāo)廣告投入做了相應(yīng)調(diào)整,。

但再看上半年整體銷(xiāo)售費(fèi)用,僅山西汾酒,、口子窖和天佑德3家企業(yè)較去年上半年下調(diào)銷(xiāo)售費(fèi)用,,13家企業(yè)銷(xiāo)售費(fèi)用漲幅為雙位數(shù),其中9家企業(yè)的漲幅超過(guò)20%,。

其中,上半年五糧液銷(xiāo)售費(fèi)用最高,,達(dá)42.13億元,,同比增長(zhǎng)18.48;二季度中古井貢酒銷(xiāo)售費(fèi)用最高,,為10.05億元,。而從二季度業(yè)績(jī)來(lái)看,古井貢酒營(yíng)收同比增長(zhǎng)29.58%,,利潤(rùn)同比增長(zhǎng)177.12%,,利潤(rùn)增幅最大。

從古井貢這半年市場(chǎng)營(yíng)銷(xiāo)來(lái)看,,主要集中在促銷(xiāo)推廣方面和借助數(shù)字化工具連接消費(fèi)者及部分終端煙酒店,。對(duì)此,有行業(yè)人士認(rèn)為,,一旦名酒企業(yè)加大銷(xiāo)售投入,,受疫情所困的市場(chǎng)動(dòng)銷(xiāo)就會(huì)加快恢復(fù)。

從2022年銷(xiāo)售費(fèi)用基本面來(lái)看,,提高銷(xiāo)售費(fèi)用投入是主要趨勢(shì),,而為了備戰(zhàn)雙節(jié),各大酒企第三季度銷(xiāo)售費(fèi)用或?qū)⑦h(yuǎn)高于第二季度,,實(shí)現(xiàn)以營(yíng)銷(xiāo)帶動(dòng)品牌升級(jí),,進(jìn)而為市場(chǎng)動(dòng)銷(xiāo)提供助力。因此,,白酒行業(yè)的下半年仍然會(huì)向上行趨勢(shì)靠攏,。

一般而言,二季度是真正考驗(yàn)企業(yè)反彈增長(zhǎng)能力的區(qū)間,,在低迷的二季度中,,我們能夠看到行業(yè)分化加快,、行業(yè)集中度進(jìn)一步擴(kuò)大等現(xiàn)象,強(qiáng)者恒強(qiáng)的趨勢(shì)在今年的二季度中格外明顯,,未來(lái),,行業(yè)龍頭有更大的主動(dòng)權(quán)。

而聚焦至半年報(bào),,跨過(guò)這個(gè)低迷的二季度,,白酒行業(yè)上行發(fā)展的趨勢(shì)仍然明顯。