萬字長文!大清香時代趨勢預(yù)判,、市場掃描與系統(tǒng)解析

*李振江系云酒·中國酒業(yè)品牌研究院高級研究員,,和君咨詢集團高級合伙人、和君咨詢酒水行業(yè)首席戰(zhàn)略專家,;霍彪系和君咨詢集團高級咨詢師

先看一組數(shù)據(jù):貴州茅臺2022年前三季度實現(xiàn)營業(yè)收入871.60億元,,同比增長16.77%;實現(xiàn)凈利潤444.00億元,,同比增長19.14%,。引人關(guān)注的醬香酒也突破125億元,山西汾酒,、今世緣,、水井坊和老白干,前三季度總營收和凈利潤也均實現(xiàn)雙升,。特別是汾酒三季度突破221.44億元(同比增長28.32%),,穩(wěn)步邁進兩百億陣營。

在多重不確定因素影響下,,在新一輪產(chǎn)業(yè)調(diào)整周期,,產(chǎn)業(yè)結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu),、市場和消費結(jié)構(gòu)均面臨變革的大背景下,,酒水行業(yè)頭部企業(yè)卻表現(xiàn)出不一樣的增長態(tài)勢,到底是什么因素造成的酒水行業(yè)的整合加快,,清香品類該如何演繹,?

這些還是要從歷史中尋找答案,,以史為鑒,能更好地探究未來,。

和君咨詢酒水事業(yè)部對酒水行業(yè)發(fā)展趨勢做出了研究,,并對大清香時代的崛起做出一些判斷,供業(yè)界同仁參考,。

?

現(xiàn)階段宏觀經(jīng)濟

對酒水行業(yè)發(fā)展趨勢探究

一,、經(jīng)濟增速放緩,呈現(xiàn)短期波動螺旋式上升趨勢,。

1.經(jīng)濟呈局部與階段性復(fù)蘇態(tài)勢,。

面臨疫情的挑戰(zhàn)、復(fù)雜多變的國際形勢,,國內(nèi)宏觀經(jīng)濟增速放緩,,呈現(xiàn)短期波動、長期螺旋式上升的趨勢,。2022年上半年,,國家統(tǒng)計局發(fā)布上半年經(jīng)濟數(shù)據(jù)顯示:上半年國內(nèi)生產(chǎn)總值56.26萬億元,按不變價格計算,,同比增長2.5%,,較2021年下降了10.2個百分點。

其中,,二季度國內(nèi)生產(chǎn)總值29.24萬億元,,同比增長0.4%。(從GDP同比變化來看,,制造業(yè)GDP增速由去年底的9.8%下降至2.8%,;批發(fā)和零售業(yè)GDP增速由11.3%降至0.9%;房地產(chǎn)業(yè)GDP增速由5.2%下降至-4.6%)

需要注意的是,,2022年上半年,,中國經(jīng)濟受全球通脹、單邊主義等不確定因素影響,,加之疫情多省突發(fā)的雙向疊加,宏觀經(jīng)濟出現(xiàn)波動性下行,,但從6月份開始觸底反彈,,逐步呈現(xiàn)復(fù)蘇上升趨勢。

2.面對疫情,,全國經(jīng)濟進入回暖期,。

2022年上半年,圍繞投資,、消費,、出口“三駕馬車”來看,,投資與進出口的表現(xiàn)較為穩(wěn)健,而消費數(shù)據(jù)依然低迷,。

首先,,受財政發(fā)力、基建托底的影響,,上半年固定資產(chǎn)投資完成額累計同比為6.1%,,超過過去4年以來的均值2.3個百分點。

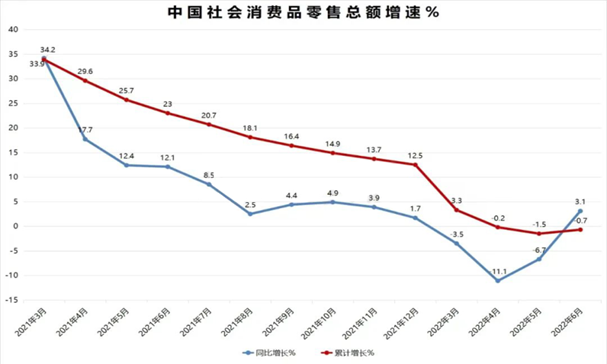

其次,,在疫情的影響下,,居民與企業(yè)的經(jīng)濟活動半徑縮小,拖累消費增速,,上半年社會消費品零售總額累計同比下降0.7%,,大幅低于過去4年以來的均值。

最后,,外貿(mào)表現(xiàn)依然強勁,,今年上半年出口累計同比依然實現(xiàn)14.2%的高增長。投資表現(xiàn)穩(wěn)定增長,,提高商,、商/政、商的互動頻率,,與飲料類商品總額(含酒水)呈現(xiàn)的上升態(tài)勢為正相關(guān),,消費進入回暖區(qū)間。

3.疫情緩解,,疊加政策發(fā)力,。

今年下半年復(fù)蘇可能相對比較均衡,經(jīng)濟增速有望反彈至5%-6%,。中國經(jīng)濟穩(wěn)定運行具有堅實基礎(chǔ),,物價漲幅處于合理區(qū)間,就業(yè)形勢總體穩(wěn)定,,貨幣政策仍處于常態(tài)化區(qū)間,,宏觀政策仍有較大空間,預(yù)計下半年及未來中國經(jīng)濟有望逐季回升,。

二,、經(jīng)濟主賽道“十四五”比“十三五”發(fā)展更健康

“十四五”期間經(jīng)濟社會發(fā)展以推動高質(zhì)量發(fā)展為主題,以高于“十三五”的推動力度,,促進經(jīng)濟,、民生、高質(zhì)量產(chǎn)業(yè)等的發(fā)展,伴隨“新基建2.0”“人均GDP目標達到中等發(fā)達國家水平”等工程,、目標的明確,,將釋放經(jīng)濟增長紅利。

酒類產(chǎn)業(yè)發(fā)展始終與國家經(jīng)濟保持同步,,圍繞高質(zhì)量發(fā)展的主題,,“十四五”期間,酒業(yè)將保持結(jié)構(gòu)性增長的態(tài)勢,,國家將以高于以往的推動力度圍繞經(jīng)濟發(fā)展,、民生福祉等方面的提升,為酒業(yè)的整體發(fā)展帶來機會和紅利,。

三,、白酒與GDP增長密不可分。

白酒行業(yè)發(fā)展趨勢與中國GDP增長呈現(xiàn)正相關(guān),,高品質(zhì)白酒的市場增長與未來人均GDP水平的提升密不可分,。

和君通過對美國、日本,、法國,、英國及中國等多個國家烈酒發(fā)展情況進行數(shù)據(jù)橫縱向?qū)Ρ龋l(fā)現(xiàn)利口酒的行業(yè)發(fā)展與人均GDP規(guī)模階段,、人口結(jié)構(gòu)及消費群體發(fā)展階段呈現(xiàn)較強關(guān)聯(lián)度,,總結(jié)規(guī)律如下:

目前中國酒水消費,處于大眾消費向品牌消費過渡階段,,從行業(yè)角度看,,白酒進入從渠道驅(qū)動到品牌和利潤驅(qū)動階段,目前仍然約10億人未達到品質(zhì)消費階段特征,。

2019年中國人均GDP突破10000美元,,越來越多的人進入品牌和品質(zhì)消費階段,少量優(yōu)質(zhì)的飲酒理念將成主流,,具有品質(zhì)優(yōu)勢的白酒品牌將越來越受到市場歡迎,。根據(jù)世界銀行和經(jīng)合組織數(shù)據(jù),預(yù)測2030年中國成為第一大經(jīng)濟體,,人均GDP達17800美元,,高品質(zhì)白酒發(fā)展未來可期。

酒業(yè)的發(fā)展需要經(jīng)歷從渠道/品牌/利潤/消費者驅(qū)動的過程,,行業(yè)有自身的調(diào)整周期,,來迎合大環(huán)境變化帶來的市場機遇,但總的背景趨勢與國家GDP規(guī)模呈現(xiàn)正相關(guān),。

四、全國層面白酒主銷區(qū)域正在擴增。

“三大經(jīng)濟帶建設(shè)”提到兩個“三角”,,大城市群建設(shè)變得尤為重要,,省會經(jīng)濟和縣域經(jīng)濟發(fā)展是強大動力源,驅(qū)動白酒市場區(qū)域化擴張,。

1. 大城市群經(jīng)濟帶:

國家未來經(jīng)濟發(fā)展方向從原有的京津冀,、長三角、珠三角通過深化經(jīng)濟內(nèi)循環(huán)體系,,向黃河經(jīng)濟帶,、長江經(jīng)濟帶、珠江經(jīng)濟帶(大灣區(qū)建設(shè))轉(zhuǎn)移,,隨著高鐵線路及新基建的持續(xù)深化,,打破省域邊界,中心城市群建設(shè)成為主導(dǎo),,拉動國家內(nèi)生經(jīng)濟動力,。如,大鄭州,、大武漢,、大長沙、大合肥,、大杭州等,。

2.宏觀經(jīng)濟政策導(dǎo)向,催生政商互動頻率:

高經(jīng)濟水平?jīng)Q定酒水市場容量,,未來國家經(jīng)濟的區(qū)域化發(fā)展,,將催生眾多強勢酒水品牌,涌入經(jīng)濟發(fā)展的核心區(qū),。

中國酒水核心發(fā)展區(qū)域與經(jīng)濟水平成正相關(guān),。

如黃河經(jīng)濟帶的白酒優(yōu)勢省份——山東(規(guī)模約550億)、河南(規(guī)模約600億),;

長江經(jīng)濟帶的白酒優(yōu)勢省份——江蘇(規(guī)模約450億),、安徽(規(guī)模約270億)、湖北(規(guī)模約260億),、川渝(規(guī)模約700億),;

珠江經(jīng)濟帶的白酒優(yōu)勢省份——廣東(規(guī)模約300億)、福建(規(guī)模約160億),;三條經(jīng)濟帶覆蓋區(qū)域的白酒容量占據(jù)中國白酒容量的80%左右,。

3.縣域經(jīng)濟帶:

同時,國家宏觀經(jīng)濟下沉,,構(gòu)建以鄉(xiāng)鎮(zhèn)振興為主導(dǎo),,以鄉(xiāng)鎮(zhèn)產(chǎn)業(yè)經(jīng)濟釋放紅利的縣域經(jīng)濟成為國家發(fā)展的重心。對白酒企業(yè)而言,在緊抓大城市群市場的同時,,深化縣域市場下沉,,將是構(gòu)建系列酒未來發(fā)展的沃土。

白酒繁榮是以經(jīng)濟繁榮為基礎(chǔ)的,,中國經(jīng)濟穩(wěn)定運行具有堅實基礎(chǔ),,物價漲幅處于合理區(qū)間,就業(yè)形勢總體穩(wěn)定,,貨幣政策仍處于常態(tài)化區(qū)間,,宏觀政策仍有較大空間,預(yù)計下半年中國經(jīng)濟有望逐季回升,。

五,、酒水行業(yè)發(fā)展呈螺旋式上升趨勢

1.酒業(yè)發(fā)展各不相同,層林盡染依舊紅如火,。

中國酒水行業(yè)近20年的發(fā)展周期中,,分為三大階段:第一階段為黃金十年,量價齊升期,;第二階段行業(yè)深度調(diào)整期,;第三階段行業(yè)復(fù)蘇期。

第一階段(2003年-2012年,,黃金十年):

酒水行業(yè)進入高速增長期,,底層邏輯為:A.城市化促進消費場景、需求增多,;B.政商團購帶動高端消費提升,;C.國家GDP年均增長10.7%,經(jīng)濟高速發(fā)展,,消費能力提升,。

第二階段(2013-2016年,深度調(diào)整期):

酒水行業(yè)出現(xiàn)波動性發(fā)展,,底層邏輯為:A.國家限制“三公消費”,,政務(wù)板塊缺失重創(chuàng)高端市場;B.名酒庫存高,,價值泡沫大,;C.野蠻式增長下的精細化市場運作不足。

第三階段(2017以后,,行業(yè)復(fù)蘇期):

酒水行業(yè)進入增長復(fù)蘇期,,底層邏輯為:A.消費結(jié)構(gòu)性復(fù)蘇與升級;B.行業(yè)品牌集中化,;C.品類突破,,紅利釋放,。

酒水行業(yè)震蕩整理上行是主旋律。

2.產(chǎn)業(yè)提升特征明顯

“十四五”酒業(yè)整體規(guī)劃中,,保持以“品牌,、品質(zhì)”為核心的結(jié)構(gòu)性增長仍是主旋律,,強調(diào)“產(chǎn)業(yè),、產(chǎn)區(qū)和創(chuàng)新”,同時啟動結(jié)構(gòu)性增長后的新一輪“量價齊升”,。

在產(chǎn)業(yè)結(jié)構(gòu)上,,打造“世界級產(chǎn)業(yè)集群”;在品牌培育上,,實施“世界頂級酒類品牌培養(yǎng)計劃”,;在文化普及上,打造“世界級酒文化IP”,;在社會責(zé)任上,,打造“世界級公益品牌”。

以品質(zhì)消費助力品質(zhì)升級和市場升級,?!笆奈濉逼陂g白酒行業(yè)要緊緊圍繞白酒產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)性改革升級發(fā)展的核心目標,持續(xù)深化白酒優(yōu)勢產(chǎn)區(qū)建設(shè),,打造世界級白酒產(chǎn)業(yè)集群,;加強科技創(chuàng)新體系建設(shè),深化科技體制改革,,大力推進科學(xué)技術(shù)支撐高品質(zhì)白酒的成果轉(zhuǎn)化,,助推白酒傳統(tǒng)生產(chǎn)工藝技術(shù)不斷提升與創(chuàng)新。

中國GDP持續(xù)增長,,2021年增速8.1%,,GDP的放大和酒業(yè)的擴容成正相關(guān),“十四五”末,,中國酒水市場容量預(yù)計能突破8000億規(guī)模,。

3.品牌集中度提高。

隨著GDP持續(xù)增長,,酒水行業(yè)顯性擴容,,品牌加速集中,結(jié)構(gòu)性增長趨勢鮮明,。今年增速放緩,,但是酒水行業(yè)具備逆周期效應(yīng),上半年銷售規(guī)模依然實現(xiàn)兩位數(shù)增長,。

伴隨產(chǎn)業(yè)日趨集中,,白酒質(zhì)量與單升價格獲得整體提升,。行業(yè)呈現(xiàn)利潤增速大于收入增速、收入增速遠大于產(chǎn)量增速的結(jié)構(gòu)性增長,,趨勢鮮明并將長時間持續(xù),。

《中國酒業(yè)“十四五”發(fā)展指導(dǎo)意見》預(yù)計2025年白酒行業(yè)產(chǎn)量800萬噸,比“十三五”末增長8.0%,,年均遞增1.6%,;銷售收入達到8000億元,增長62.8%,,年均遞增10.2%,;實現(xiàn)利潤2700億元,增長70.3%,,年均遞增11.2%,。

中國酒水行業(yè)進入結(jié)構(gòu)性增長期,消費升級與全國化品牌集中效應(yīng)的引領(lǐng),,帶動消費價位上移,,迎來次高端、高端價位的擴容,,但是中端價位仍然體量最大,。

4.濃香品牌割據(jù),醬酒勢能上升,,清香穩(wěn)中有進,。

濃香白酒:頭部品牌引領(lǐng)下多品牌的割據(jù),濃香全國化名酒的下沉與區(qū)域品牌進入直面市場的爭奪戰(zhàn),,通過品牌力收割市場的存量份額成為常態(tài),。

醬香白酒:進入了品類紅利擴張期,以茅臺為引領(lǐng)的醬酒品牌進入白酒行業(yè)的卡位戰(zhàn),,憑借商業(yè)信息的不對稱換來商業(yè)價值的提升,,通過品類對抗品牌,占據(jù)商業(yè)資源品類替換的機會,。

雖進入盤整期,,但是整體市場發(fā)展勢能依然可觀。行業(yè)數(shù)據(jù)顯示,,醬香酒市場占有率從2020年至2021年提升4.5個百分點,,但品牌化建設(shè)、樣板市場打造,、團隊建設(shè)依然是當(dāng)下最重要的問題,。

清香白酒:寡頭效應(yīng)下的品類突破,以汾酒為核心的全國化布局,,穩(wěn)中有進帶動品類發(fā)展,,但受制于頭部品牌的邊際效應(yīng),,全國化市場運營存在價位帶天花板。

中國白酒行業(yè)品類分化,,品類的頭部品牌優(yōu)勢明顯,,消費品行業(yè)有細分多元化的必然性,白酒行業(yè)香型多元化發(fā)展趨勢明顯,。

5.技術(shù)創(chuàng)新提升酒體豐富度成為未來趨勢,。

白酒消費仍以傳統(tǒng)三大香型為主,品類多元化趨勢明顯,,消費者飲用口感從綿柔型向綿厚型轉(zhuǎn)變,,技術(shù)創(chuàng)新提升酒體豐富度成為未來趨勢。主要基于消費的角度來看:

消費者的選擇喜好主要來源于品類/品牌的認知,,而中國白酒消費者喜好前三種香型是濃香型、醬香型,、清香型,,分別占比60.5%、56.2%,、39.8%,。但是近年醬酒與清香的品類增速都優(yōu)于濃香。

從消費者的選擇變化來看,,消費者對于醬酒的選擇程度較高,,濃香其次,清香型第三,。但是從四大主流香型的選擇變化來看,,消費者口感的習(xí)慣向更具豐富度的醬酒品類偏移,雖然清香型與濃香型的選擇意向逐步拉近,,但是豐富度酒體品質(zhì)的創(chuàng)新成為發(fā)展趨勢,。

6.團購引領(lǐng)依然重要。

白酒市場銷售通路主要以線下渠道為主,,傳統(tǒng)渠道是實現(xiàn)規(guī)模擴增的關(guān)鍵,,但是對于新進品牌/次高端價位產(chǎn)品而言,團購渠道的突破更為重要,。

消費者選擇白酒的渠道仍然是傳統(tǒng)煙酒店,,主要針對于認知度品牌,其中,,主要為酒類專營店(73.2%),,其次是超市百貨(46.5%)、煙酒店(46.2%),,線上渠道僅有25.8%,。

新進品牌/次高端以上價位的白酒品牌,,主要優(yōu)先渠道是團隊溝渠,通過資源與人脈關(guān)系進行產(chǎn)品導(dǎo)入,。通過團購能夠更好維護消費人群,,并且對消費者進行教育,從而最終以占領(lǐng)消費者心智的方式贏得長期競爭優(yōu)勢,。

作為白酒消費的主渠道煙酒店仍是消費者購買的主要通道,,但是新進品牌與次高端價位破局競爭攔截的關(guān)鍵是團購渠道。

7.白酒產(chǎn)品的消費趨勢,。

(1)高端化消費集中在濃,、醬產(chǎn)品。

白酒高端消費主要受商務(wù),、宴席,、送禮場景驅(qū)動,消費集中在濃香,、醬香產(chǎn)品,,清香型消費需求提升顯著,單瓶價格300-800元是禮盒市場主流,,800-1500元更具增長潛力,,1500元以上超高端產(chǎn)品全線領(lǐng)跑,消費者向高端遞增升級,。

高端白酒主要以濃香和醬香型為主,,醬香型消費者購買同比下滑,其他香型呈現(xiàn)上漲,,送禮人群對包裝顏值關(guān)注度更高,,偏好獨特設(shè)計和歷史文化感特色設(shè)計讓禮盒更具送禮和收藏價值,消費增速尤為突出,。

(2)個性化商品增長毋庸置疑,。

個性化商品需求端供給端實現(xiàn)雙增長,尤其受到18-39歲消費者熱捧,,酒水品牌,,跨界聯(lián)名,協(xié)助品牌煥新年輕化,,提升品牌行業(yè)影響力,,實現(xiàn)品牌溢價和多維度互利共贏。

白酒個性化已初步形成市場規(guī)模且保持穩(wěn)定增長,,露酒/果酒更容易通過個性化商品搶占市場份額,,白酒品類聯(lián)名商品最能幫助品牌實現(xiàn)產(chǎn)品溢價,消費者普遍可接受的溢價幅度在30%以內(nèi),,30-39歲男性對于溢價接受能力最高,。

(3)多元化消費及產(chǎn)品布局是新特點,。

白酒的主力客群依然是30歲以上的男性,尤其是45歲以上的中老年男性客群,,但在客群基數(shù)趨于穩(wěn)定的情況下,,需要通過不同產(chǎn)品線的布局,吸引更多新客戶的加入,,擴大客群基數(shù),。

在疫情影響下,白酒的傳統(tǒng)飲用場景被打破,,客觀現(xiàn)實情況需要通過重塑飲用場景,,利用場景化營銷運營,再添市場活力,,創(chuàng)造增量需求,,在滿足不同消費人群需求的情況下,玩轉(zhuǎn)多元化營銷,,抓住年輕客群眼球,。

小結(jié):白酒對消費者心智爭奪是核心。

白酒品牌更加關(guān)注與消費者的互動與對話體系,,其中品牌文化建設(shè)與場景化體驗成為贏得消費心智的主要核心動作。品牌化企業(yè)更加突出文化價值,,新國貨,、國潮文化崛起,品牌文化的細分衍生消費群體的細分,,品牌IP化就是打造消費者群體的文化認同,。

渠道場景化的具體圈層是通過社群化體現(xiàn)的,場景化更容易在一個相對密閉的空間內(nèi),,達到最大化的推介效果并通過文化引導(dǎo),,進行消費社群的組織建設(shè),爭奪高端消費群體資源,。

白酒行業(yè)商業(yè)渠道爭奪向消費者心智,、文化認同感轉(zhuǎn)變,更容易加深對于品牌的忠誠度,。

?

中國清香型白酒

競爭格局與發(fā)展機會研判

一,、中國清香型白酒競爭外部環(huán)境

1.行業(yè)周期。

大清香時代來臨,,在政府助推,、產(chǎn)區(qū)賦能、名酒引領(lǐng)等各項核心要素實施下,,清香型進入品類地位“晉級賽”:清香白酒市場規(guī)模和產(chǎn)業(yè)規(guī)模預(yù)計未來5年將達到1500億,、200萬千升,,行業(yè)占比由15%上升至20%以上。

在與其它香型對比中,,清香型作為利口酒,、預(yù)調(diào)酒、果酒等品類的基酒,,也在差異化的介入其他酒種的原料供應(yīng)或基酒選擇,。

2.整體格局。

根據(jù)年增速及整體銷售占比預(yù)測“十四五”末清香品類規(guī)模將突破1300億,。清香型品類整體銷售收入年增速約在12%-15%,,目前占白酒整體銷售收入約15%且逐年增長?!笆奈濉蹦?,白酒整體銷售收入預(yù)估約在9000億元,清香型占比達15%-20%,,綜合品類增速及整體占比增速預(yù)測“十四五”末清香整體在1300-1500億,。

3.品牌競爭。

清香陣營,,正在形成由汾酒引領(lǐng)的“一超多強”的品牌格局:清香品類過早分化,,導(dǎo)致代表清香細分品類企業(yè)發(fā)展的競爭格局較為分散,同時缺乏第二,、三競爭梯隊來推動清香品類貢獻值提升,。在汾酒帶動清香熱、品類地位回歸的大勢下,,細分清香品類企業(yè)也處于乘勢提速發(fā)展態(tài)勢,。

4.價格競爭。

清香型價格帶呈現(xiàn)“紡錘型”發(fā)展態(tài)勢,,次高端高端加速擴容,,中高端平穩(wěn)增長,低端以高線光瓶產(chǎn)品形態(tài)主導(dǎo)擴容態(tài)勢:當(dāng)前清香白酒價格競爭格局為1000元以上,、400元-800元,、100元-200元、20元-50元四個主流價格帶,,在此四個價格帶,,汾酒均占絕對優(yōu)勢。

5.區(qū)域布局,。

清香擁有全國化的品類基因,,區(qū)域布局參考汾酒突圍脈絡(luò),圍繞黃河沿岸東進、南下,、西出,,市場全國化已現(xiàn)雛形,同時結(jié)合其他細分品類進入品類紅利期,,已構(gòu)建全國大清香龍骨,。

二、中國清香型白酒市場機會與發(fā)展前景

1.宏觀經(jīng)濟向好,,清香市場容量進一步擴容,。

如疫情得到控制,“十四五”期間GDP復(fù)合增長率預(yù)計平均5%以上,?!笆奈濉蹦┰?000億的白酒銷售收入中,清香型規(guī)模預(yù)計突破1300億(目前近900億),,還具有較大的增量空間,。

(1)在“十四五”末1300-1500億的清香市場規(guī)模中,汾酒規(guī)劃目標500億(實際應(yīng)在470億左右,,預(yù)計22-25年復(fù)興版/青20/腰部產(chǎn)品/玻汾系列CAGR=43%/28%/15%/14% ,;預(yù)計22-25年山西/環(huán)山西/ 長三角+珠三角/其他地區(qū)CAGR=13%/23%/40%/29%,從產(chǎn)品和區(qū)域綜合預(yù)算上,,汾酒2025年可實現(xiàn)470億收入,。),除牛欄山,、紅星,、衡水、江小白等品牌外,,清香型品類仍留有500億以上存量及增量市場結(jié)構(gòu)待調(diào)整。

(2)呂梁市委副書記,、市長張廣勇表示,,呂梁將在“十四五”末建成全國最大的清香型白酒核心產(chǎn)區(qū),預(yù)計屆時產(chǎn)區(qū)內(nèi)白酒產(chǎn)能達到60萬噸,,產(chǎn)量達到50萬千升,,產(chǎn)值突破500億元。

(3)數(shù)據(jù)顯示,,2021年呂梁市規(guī)上清香白酒產(chǎn)量18.5萬千升,,占全國清香白酒的五分之一、全省的五分之四,,白酒及相關(guān)產(chǎn)業(yè)實現(xiàn)產(chǎn)值240億元,。這意味著到“十四五”末,當(dāng)?shù)厍逑惆拙飘a(chǎn)量將比現(xiàn)在增加170%,產(chǎn)值比現(xiàn)在增加108%,,實現(xiàn)整體翻番,。

2.汾酒的高速發(fā)展,會帶動產(chǎn)區(qū)建設(shè)與清香品牌的發(fā)展,。

至少還有一家百億級的清香型酒企出現(xiàn),。“1+2+N”?(1個大產(chǎn)區(qū),2個百億級品牌,,N個區(qū)域性特色品牌)的基礎(chǔ)格局在“十四五”末將會形成,。

隨著格局的更迭、消費觀念升級,,作為主流香型之一,,清香在汾酒的帶領(lǐng)下高速發(fā)展,迎來巨大的機遇,。

2022年6月汾酒集團召開首屆質(zhì)量大會,,汾酒集團聯(lián)合16家清香型白酒企業(yè)共同發(fā)起“共同開啟中國白酒大清香時代”倡議書,預(yù)示著清香型白酒時代的來臨,。從醬酒熱成就一批品牌可以推導(dǎo),,清香熱也將會形成部分清香品牌快速成長與發(fā)展。

現(xiàn)在汾酒作為龍頭在引領(lǐng)其它清香品牌,,為其他清香型白酒品牌留下發(fā)展空間,,帶動清香白酒市場雄起,相當(dāng)于茅臺帶動醬香酒發(fā)展也是一樣的道理,。

3.清香型白酒品牌的發(fā)展主要依賴于自有資本,,產(chǎn)業(yè)資本為輔。

其新一輪的發(fā)展如能驅(qū)動產(chǎn)業(yè)資本參與市場主體,,將會加速改變市場運營格局,,獲得突破性發(fā)展。

主要原因是清香型白酒行業(yè)的最高壁壘是品牌,,由于品牌的稀缺性,,在行業(yè)分化的大背景下,市場向優(yōu)勢品牌企業(yè)集中,。白酒屬于傳統(tǒng)的有文化附著力的行業(yè),,品牌血統(tǒng)優(yōu)劣決定著企業(yè)未來發(fā)展的高度,而傳統(tǒng)和文化需要時間的積淀,,沒有根基的新品牌很難被接受,。

因此具備老名酒基礎(chǔ)的上市企業(yè)會在未來發(fā)展中分享行業(yè)分化帶來的發(fā)展機遇時,具有更大優(yōu)勢,。所以資本是外部因素,,能否進一步發(fā)力是外部資本的作用,。

4.品質(zhì)升級是獲得重大突破的基礎(chǔ)。

口感豐富度的突破是打破香型競爭壁壘的根本,。對汾酒以外的清香型白酒品牌而言,,口感與品質(zhì)的升級要對標汾酒,要基于老清香口感做升級,,將有大的發(fā)展機會,。

清香型白酒入口柔、甘甜純凈,、負擔(dān)輕的飲用特征更接近于年輕消費者的飲酒需求,,而清香酒作為基酒進行調(diào)味混飲也更符合時尚飲酒的方式,這都為清香酒帶來了年輕消費需求的紅利,。近年來江小白實現(xiàn)的巨大突破便是建立在成功鎖定了廣大年輕消費群體的需求基礎(chǔ)之上的,。

5.短期內(nèi)清香型白酒區(qū)域割據(jù)仍舊是主旋律。

省域化的品牌之間競爭是核心戰(zhàn)場,,品類龍頭品牌具有強烈的“贏家通吃”的特征,。山西省內(nèi)市場有成長機會,率先把重心放在省內(nèi),,是清香型白酒品牌獲取發(fā)展的基礎(chǔ)路徑,。山西省外市場漣漪效果有所提升,清香型白酒品牌基于國家經(jīng)濟帶,、特別是“跟隨汾酒”市場進行培育,,是省外區(qū)域布局與發(fā)展的重點。

6.清香型品牌的獨特表達方式與品類定位是核心,。

首先從品牌上來看:清香型老品牌復(fù)蘇具備競爭優(yōu)勢,,而不是新品牌建設(shè)。清香品類有老大沒有老二,,主要是清香品牌力不足,。清香型白酒老品牌價值,具備持續(xù)成長力,。

其次,,清香型白酒的復(fù)蘇,本質(zhì)上是汾酒的復(fù)蘇,,而不是整體清香復(fù)蘇。對其他清香型白酒品牌而言,,需要建立長期主義的發(fā)展思想,。

最后,消費者培育與深度體驗是基礎(chǔ)配置,,類似于郎酒為代表的體驗營銷,、C端營銷,,是增加黏性與持續(xù)性重要而有效的運營手段。

所有清香核心定位是品類的定位,,是在原有基礎(chǔ)的升級優(yōu)化,,不能無中生有。

7.營銷模式突破,,廠商關(guān)系對應(yīng)的組織升級是核心,。

清香型品牌的組織化建設(shè)相對滯后,而品類頭部品牌在組織建設(shè)層面相對于其他清香品牌具備碾壓式的競爭優(yōu)勢,;其他清香品牌若想完成規(guī)?;黄疲M織建設(shè)將成為驅(qū)動增長的核心要素,。

廠商關(guān)系的升級是清香型白酒營銷模式升級的根本,,大盤分利是核心,讓經(jīng)銷商能夠分享品牌增長紅利是基礎(chǔ)邏輯,。不論省內(nèi)與省外,,廠商合作的新機制將是激活市場發(fā)展的重要動能。

小結(jié):清香型市場機會整體復(fù)興態(tài)勢明顯,。

山西汾酒以清香型“汾老大”地位強勢崛起的同時,,也帶動牛欄山、紅星,、衡水老白干,、江小白、天佑德,、黃鶴樓,、寶豐、津酒,、石花,、蒙古王、金門高粱等大清香品類企業(yè)加速發(fā)展與布局,。

(1)有“南樓北汾”之稱的“南樓”黃鶴樓也在2021年實現(xiàn)了爆發(fā)式增長,。

據(jù)接近黃鶴樓核心高層的知情人士透露,黃鶴樓2021年營收增長超過200%,,且中高端產(chǎn)品的銷售占比達到了80%以上,,營收、利潤等核心指標均達到了股東的預(yù)期,,發(fā)展勢頭十分迅猛,。同時,該人士還向表示,,黃鶴樓2022年的營收目標要突破20億,,全面實現(xiàn)規(guī)劃目標,。

(2)2021年,寶豐酒業(yè)實現(xiàn)全年銷售收入猛增120%的優(yōu)異成績,。

通過廠商一體化和渠道深耕,,寶豐在河南省內(nèi)實現(xiàn)了18地市、100個縣的全覆蓋,,依托商業(yè)進行廠家主導(dǎo)運管,,初步建立一定的全省市場渠道規(guī)模,為省域強勢品牌打下了堅實基礎(chǔ),。在省外,,寶豐的國色清香系列、寶豐大曲系列在山東,、河北,、福建、廣東,、安徽等市場初步實現(xiàn)點狀布局落地,。

?

山西經(jīng)濟與省內(nèi)白酒市場

格局及發(fā)展機會

一、山西經(jīng)濟與產(chǎn)區(qū)政策與釀酒規(guī)模

1.山西經(jīng)濟,。

2022年上半年山西名義增速大幅領(lǐng)先廣東,、江蘇等沿海經(jīng)濟大省,是近十年來最好經(jīng)濟表現(xiàn),。山西省以名義增速20.43%位列全國第一,;實際增速以5.2%位列全國第二,全省經(jīng)濟總體呈現(xiàn)穩(wěn)定恢復(fù),、穩(wěn)中向好發(fā)展態(tài)勢,。

(1)得益于煤炭價格大漲,尤其是上半年受俄烏局勢影響,,全球大宗商品價格大漲,,煤炭價格更是上漲得厲害。在這種背景下,,作為煤炭資源大省的山西可謂是受益匪淺,。

(2)得益于產(chǎn)業(yè)轉(zhuǎn)型的成果,數(shù)據(jù)顯示在多年產(chǎn)業(yè)轉(zhuǎn)型之下,,山西的產(chǎn)業(yè)轉(zhuǎn)型成果正在集中釋放,。1至5月份,山西工業(yè)戰(zhàn)略性新興產(chǎn)業(yè)增長19.0%,,其中新能源汽車增長99.0%,、節(jié)能環(huán)保產(chǎn)業(yè)增長63.7%,均快于全省規(guī)上工業(yè)增速,。

(3)太原市作為強省會城市,,依舊是“全省一哥”。太原市上半年經(jīng)濟發(fā)展的韌性和質(zhì)量在逐步提升,,經(jīng)濟總體呈現(xiàn)穩(wěn)中向好的發(fā)展勢頭,。上半年太原完成GDP2524億元,繼續(xù)保持全省首位,,名義增速15.48%,,比任何一個省的增速都要快得多,人均GDP46819元,,排名全省第二,。

2.產(chǎn)區(qū)規(guī)模。

呂梁將在“十四五”末建成全國最大的清香型白酒核心產(chǎn)區(qū),,預(yù)計屆時產(chǎn)區(qū)內(nèi)白酒產(chǎn)能達到50萬噸,,產(chǎn)量達到50萬千升,產(chǎn)值突破500億元,。

呂梁,、汾陽也憑借“世界十大烈酒產(chǎn)區(qū)”與“世界美酒特色產(chǎn)區(qū)”的區(qū)位優(yōu)勢,成為中國清香型白酒核心產(chǎn)區(qū)名片,,引領(lǐng)清香的復(fù)興與未來,。

(1)山西市場目前整體產(chǎn)能約30-35萬噸,預(yù)計“十四五”末將逐步釋放至接近70萬噸,。

目前山西規(guī)上清香酒企產(chǎn)能約30萬噸,,根據(jù)和君統(tǒng)計,整體產(chǎn)能應(yīng)在35萬噸左右,,其中汾酒2-3萬噸(“十四五”末預(yù)計7-8萬噸),,中汾酒城約6萬噸、龐泉酒莊約1.7-1.8萬噸(三期完工預(yù)計3萬噸),、太原酒廠約1萬噸,、汾陽王6-7千噸、梨花春2千噸,、汾杏2千噸(新項目落成約5千噸),。“十四五”末山西整體規(guī)劃60-70萬噸,其中呂梁占50萬噸,。

(2)預(yù)計“十四五”末山西市場白酒消費規(guī)模將達200-220億,。

數(shù)據(jù)顯示,2021年山西省內(nèi)白酒消費規(guī)模約在130億,,汾酒市占率62%(80.6億),,根據(jù)和君對省外回流情況的評估,實際消費規(guī)模應(yīng)在150億左右,,汾酒山西省內(nèi)實際規(guī)模應(yīng)在百億左右,。

2020年山西省內(nèi)實際消費規(guī)模約125億,,同比21年實現(xiàn)約17%增長;“十四五”期間,,山西中部城市一體化建設(shè)推進,,將帶來山西市場消費力的進一步升級和增長。

(3)呂梁清香產(chǎn)區(qū)概念提升為國際維度,。

目前山西省已與全球28個國家的64個地方政府建立了國際友城關(guān)系,,與49個國家的113個地方政府建立了友好合作伙伴關(guān)系,以友城為媒,,不斷鞏固擴大國際“朋友圈”,,持續(xù)拓寬對外交流合作空間,勢必也會對呂梁清香白酒的國際化提供支撐,。

(4)呂梁建設(shè)“全國最大的清香型白酒核心產(chǎn)區(qū)”,。

呂梁市發(fā)布了《2021年呂梁市政府工作報告》,在報告中呂梁明確提出要打造“清香型白酒生產(chǎn)基地和酒文化旅游勝地”,,圍繞打造全國最大的清香型白酒生產(chǎn)基地,。

2021年度白酒工業(yè)增加值占全市總量的近十分之一,白酒產(chǎn)業(yè)集聚集群發(fā)展的格局初步形成,。呂梁產(chǎn)區(qū)堅持“以酒為基,、以旅為綱、酒旅融合,、多元發(fā)展”的總體方向,,爭取五年內(nèi)實現(xiàn)白酒產(chǎn)能50萬噸、產(chǎn)量50萬千升,、銷售收入500億元的目標,。

3.山西競爭格局。

一超兩強多地諸侯,,汾酒逐步回歸老大哥地位,,將為其它品牌帶來發(fā)展機會。大清香時代來臨和大清香產(chǎn)區(qū)定位,,推動清香品牌競合發(fā)展,,共建大清香品類,以清香為基礎(chǔ),,將迎來細分品類的品牌新生崛起,。

(1)山西省白酒品牌競爭格局:

省內(nèi)白酒市場容量在150億左右。其中汾酒省內(nèi)實際銷量約在百億,,外來全國化品牌整體約占20億(含普飛),,其余品牌如汾陽王、晉泉高粱白、黎侯宴等整體約30億,。

(2)山西省內(nèi)清香型競爭格局:

整體市場上汾酒一枝獨秀,,市占率62%有絕對優(yōu)勢。百元以內(nèi)兩強割據(jù),,汾陽王,、晉泉高粱白以玻汾價位分割,分別占據(jù)優(yōu)勢,;多地地方品牌如黎侯宴、璐酒,、晉善晉美等地方品牌在當(dāng)?shù)鼗蚴⊥庥幸欢ㄤN量,。

(3)汾酒高端化引領(lǐng),實現(xiàn)區(qū)間擴容,,大清香時代迎來窗口期,。

汾酒近期逐步回收開發(fā)產(chǎn)品,以實現(xiàn)品牌價值集中,、品牌高度提升,。汾酒的戰(zhàn)略上移,逐步釋放了原有開發(fā)產(chǎn)品占據(jù)的價位,、銷量空間,,為其他清香型白酒品牌釋放出了發(fā)展的空間,帶來了機會,。

二,、山西清香在省內(nèi)的發(fā)展機會

山西市場,眾多二三線清香企業(yè)的戰(zhàn)略機會,,在于“圍點打援”(立足資源做圈層),、“最薄冰層”(聚焦汾酒待培育區(qū)間)、“戰(zhàn)略高地”(中心城市引爆擴張),。品牌潛龍在淵階段需要避開鋒芒尋找差異化崛起的機會和路徑,,從資源型企業(yè)向產(chǎn)業(yè)型企業(yè)徐徐推進。

1.頭部企業(yè)引領(lǐng)的清香型市場機會已見成效,。

“汾老大”為清香型白酒奠定了堅實的消費者基礎(chǔ):曾在上世紀70年代占據(jù)白酒市場70%以上的份額,,率先完成了全國消費者基本品類教育。近年來,,清香型白酒憑借其獨特的口味特點和一定的保健功效,,培育出一批消費者,占據(jù)的市場份額呈現(xiàn)出逐年上升的趨勢,。

汾酒青花30引導(dǎo)高端清香型白酒消費,,拉升清香型品類空間帶來擴容機會:青花30復(fù)興版布局千元價格帶,汾酒通過精細化渠道控價控量,保障渠道利潤穩(wěn)定和終端成交價穩(wěn)定,,高投入加強品牌建設(shè),,推進消費者培育。

2.清香型品類的成本與產(chǎn)能優(yōu)勢會得到釋放,。

清香相較于濃香和醬香型白酒的在成本和產(chǎn)能上有明顯優(yōu)勢,,白酒新國標調(diào)整有望打開配制酒市場。清香型酒無特殊氣味,,是生產(chǎn)藥酒,、功能性白酒最好的基酒,口味最接近國外蒸餾酒,,能夠在 50-100元價格帶有效承接配制光瓶酒向上升級需求,。

3.清香型市場機會在于二線創(chuàng)新香型的呼之欲出。

清香崛起,,但清香熱還未開始,,與濃香、醬香相比,,清香最大短板可能是品牌競爭的“結(jié)構(gòu)化”,、規(guī)模化二線清香呼之欲出,。

每種香型都有明確的市場規(guī)模/價格/品牌力龍頭,,因此能夠帶動香型整體繁榮。汾酒作為清香龍頭決定了行業(yè)未來的發(fā)展速度,,汾酒增長快則清香酒企都有快速增長機會,。而要實現(xiàn)全面香型繁榮,還需二線的清香型酒企成長出來,。

4.清香型市場機會表現(xiàn)在差異化市場競爭,。

清香型參考醬酒進入中場,未來,,“品類+品牌+組織+營銷”的綜合競爭模式將呈現(xiàn)更多細分賽道,。清香型產(chǎn)品結(jié)構(gòu)相對較低,需打造香型自身的質(zhì)量指標,,做更多的創(chuàng)新化,、標準化探索,打造除生產(chǎn)周期,、儲藏時間以外香型自身的質(zhì)量指標,,從而存在差異化崛起的品牌機會。

競爭細分主要表現(xiàn)在如下幾個方面:

(1)以釀造工藝進行品類細分,。

一是大曲清香型白酒:以汾酒為首,,大曲清香型白酒主要包括汾酒、寶豐、黃鶴樓等中國名酒品牌,,而環(huán)繞在汾陽杏花村周邊區(qū)域性清香白酒企業(yè)構(gòu)成了大曲清香基本版圖,。

二是小曲清香型白酒:小曲清香主要誕生于南方,包括重慶江津,、云南茅糧,、湖北勁酒等,其中,,湖北勁酒也是以小曲清香為主,,其后來轉(zhuǎn)型為配制性保健酒,其小曲清香更多作為保健酒酒基,。

(2)以創(chuàng)新香型進行品類細分,。

老白干香型:以衡水老白干為代表的老白干香型屬于中國白酒十二大基礎(chǔ)香型之一,但在技術(shù)上,,通常將老白干香型劃分為大清香范疇,其釀造工藝也多選擇大曲清香工藝,。二鍋頭香型:以紅星,、牛欄山、永豐為代表首都二鍋頭香型白酒習(xí)慣上也是納入到大清香范疇,。二鍋頭帶有典型清香型白酒特征,,也是北方深具影響力大清香品類。

5.二三線清香酒企的商業(yè)策略機會

二三線清香酒企,,處于品牌初創(chuàng)階段,,商業(yè)模式與廠商模式相匹配才能夠凸顯競爭力,建議采取參考不同的商業(yè)類型,,選用多模式矩陣相結(jié)合的商業(yè)結(jié)構(gòu),,例如:資源圈層商業(yè)采取扁平化梯級會員模式;核心樣板市場商業(yè)采取商業(yè)聯(lián)盟+二級股權(quán)結(jié)構(gòu),;股權(quán)合伙人商業(yè)采取分區(qū)制等,。

商業(yè)的選擇與品牌處于不同的發(fā)展階段與區(qū)域市場競爭地位、市場占有率呈現(xiàn)正相關(guān),,越處于優(yōu)勢地位,,渠道越深度和扁平;越處于劣勢地位,,渠道越是點狀突破,。商業(yè)結(jié)構(gòu)是動態(tài)調(diào)整的,與企業(yè)愿景驅(qū)動,、資本實力和商業(yè)模式等權(quán)重有強關(guān)聯(lián),。

(1)汾酒以行政區(qū)劃分的扁平式平臺商經(jīng)銷結(jié)構(gòu)。

汾酒通過建立專職終端服務(wù)團隊,與經(jīng)銷商分工協(xié)作形成訪銷分離,,通過訪銷分離的模式最大程度增強企業(yè)對終端的掌控力,,以形成區(qū)域占據(jù)的壁壘,該模式能夠成功施行,,品牌在區(qū)域內(nèi)形成強勢地位是必要條件之一,。

(2)以汾陽王為代表的1+1經(jīng)銷結(jié)構(gòu)。

地級市2個強勢經(jīng)銷商,,分價位,、分渠道運作市場。1+1的經(jīng)銷結(jié)構(gòu),,是期望通過嫁接經(jīng)銷商資源,,降低產(chǎn)品在當(dāng)?shù)厥袌鰧?dǎo)入難度,達到提高產(chǎn)品導(dǎo)入效率的目的,,同時2商并行能夠一定程度降低“商大欺廠”的風(fēng)險,。

三、山西清香白酒發(fā)展需要注意的四個課題

1.清香型白酒缺少整體品類競爭態(tài)勢

與醬香,、濃香等品類品牌整體抱團取暖,、競合發(fā)展來驅(qū)動品類壯大不同,清香型白酒品牌之間處于割裂競爭狀態(tài),,缺乏競合發(fā)展,,滯緩了清香品類整體壯大速度與巨頭之下其他優(yōu)質(zhì)品牌迅速壯大的速度。

目前濃香型白酒銷量約占60%,;而清香型白酒的市場份額表現(xiàn)萎縮,,僅在10%左右;醬香大概占到30%,。白酒的香型決定了白酒的口感,,而一旦消費者適應(yīng)并習(xí)慣了某種香型,那么,,在很長的一段時間內(nèi)就難以改變,。

而之所以能夠發(fā)生轉(zhuǎn)變,則首先是其它香型白酒的產(chǎn)品能夠和消費者有接觸的機會,,這才是發(fā)生消費轉(zhuǎn)變的根本所在,。清香要想走出醬香的異軍突起的勢頭,還有很長的路要走,。

2.汾酒的主流價格帶決定了清香型品類的價格天花板,。

面對醬香、濃香等品類中端及次高端價位段的顯著擴容,,面對白酒消費的持續(xù)升級,,清香型白酒的價格天花板致使其在品類競爭中處于劣勢,。如不能實現(xiàn)價格突破,清香型白酒品牌在未來將難以獲取白酒消費結(jié)構(gòu)性增長的紅利,。

中高端價位段增長,,依舊是消費增長的主力軍。據(jù)AC尼爾森數(shù)據(jù):中端酒(150-300元價位段)保持穩(wěn)中有進的態(tài)勢,,次高端白酒(300-700元價位段)表現(xiàn)最為突出,,連續(xù)兩年都保持了20%以上的增長。

整個白酒市場呈現(xiàn)出一種理性消費,、價值回歸的趨勢,,消費者不再盲目地追求高端白酒,對低端白酒也表現(xiàn)出了更高的要求,,次高端和中端這類性價比高的產(chǎn)品挑起大梁,,帶動了行業(yè)增長。

3.清香品類崛起還需要長周期

隨著茅臺連續(xù)多年的強勢壯大,,其他的醬香型白酒也開始興起,,濃香型白酒的份額開始被擠壓。與此同時,,隨著汾酒,、二鍋頭等清香型白酒企業(yè)的持續(xù)發(fā)力,濃香型白酒的份額再次被瓜分,。

清香型白酒區(qū)域大,但汾酒之外的清香型白酒品牌整體偏低端,,受限于品牌價值認知不高,,在中高端價位以上市場的品類培育難度大、發(fā)展周期長,。對于白酒新進品牌而言,,產(chǎn)業(yè)周期與建設(shè)、市場培育與品牌成長的要求較高,。清香型白酒新進品牌在市場培育和品牌成長方面更具挑戰(zhàn),。

清香型白酒酒體風(fēng)格優(yōu)勢與國際接軌較為容易,這個特點致使其在國內(nèi)發(fā)展受限因素之一,,伴隨白酒消費者口感偏好越來越追求更高豐富度,,如何創(chuàng)新與構(gòu)建更高豐富度的酒體是實現(xiàn)其品類突破的重要命題。

4.人才競爭一家獨大的汾酒為新進品牌提高了難度,。

白酒行業(yè)整體上面對“缺人才”的現(xiàn)狀,,“搶人大戰(zhàn)”是當(dāng)今白酒行業(yè)的一大現(xiàn)象。白酒大品牌擁有更加高端專業(yè)的人才和成熟穩(wěn)健的組織,。汾酒獨大的品類現(xiàn)狀令其他清香白酒品牌“人才組織匱乏”的現(xiàn)象更加凸顯,,對于新進品牌而言,,此方面的風(fēng)險點更為顯性。

結(jié)語:

由于汾酒引領(lǐng),,大清香時代的大幕開啟,。2022年以來,從品牌價值和市場規(guī)模增長率的提升來看,,“清香”白酒無論是在高度,、速度還是廣度上,都在呈現(xiàn)新的品類張力,。

2022年1-9月公司預(yù)計實現(xiàn)營業(yè)總收入228億元左右,,同比增長28%左右;預(yù)計實現(xiàn)凈利潤70億元左右,,同比增長42%左右,。

相比兩年前,汾酒在長江以南核心市場增速均超50%,,江,、浙、滬,、皖,、粵等地市場也實現(xiàn)高速增長。隨著汾酒品牌價值加速釋放,,汾酒的勢能將為“清香”的回暖持續(xù)助力升溫,。

和君酒水事業(yè)部的研判是:清香品類未來的發(fā)展也具有兩面性,行業(yè)是不斷調(diào)整震蕩并螺旋式上升的,,企業(yè)做好自身“內(nèi)功修煉”才能對沖行業(yè)的不確定性,。

在市場調(diào)整正在進入深水區(qū)、競爭壓力增強的多元維度競爭的時代,,而在這個階段走出來的企業(yè),,也許會進入第二發(fā)展曲線階段,拿到第二輪競爭賽道的船票,,讓我們拭目以待清香品牌的品類傳奇,。

*更多酒業(yè)思想干貨,歡迎與李振江(微信號:hbuli123)交流,。