里斯戰(zhàn)略定位咨詢最新報告:規(guī)模超4000億的年輕酒飲,誰的機會

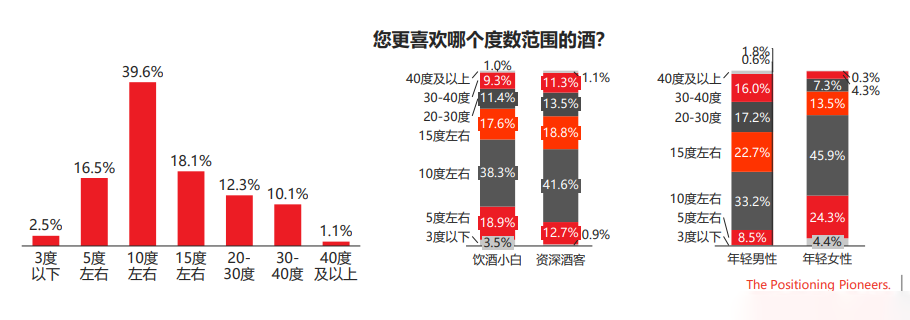

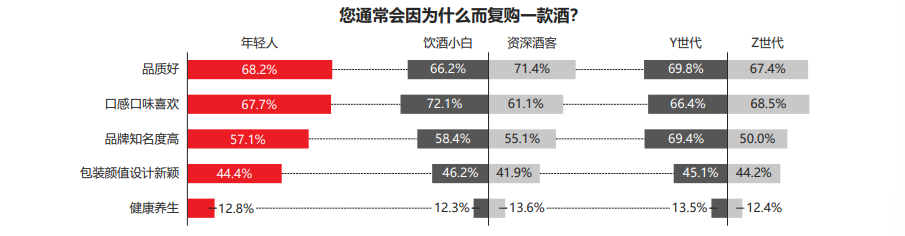

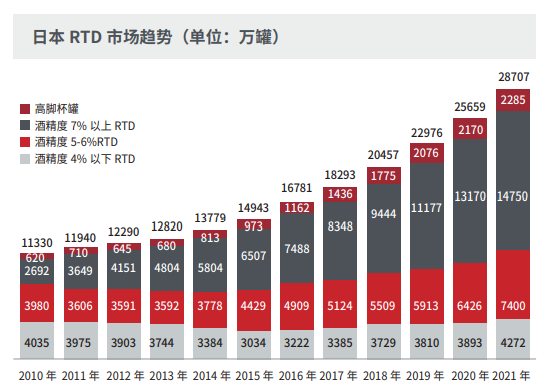

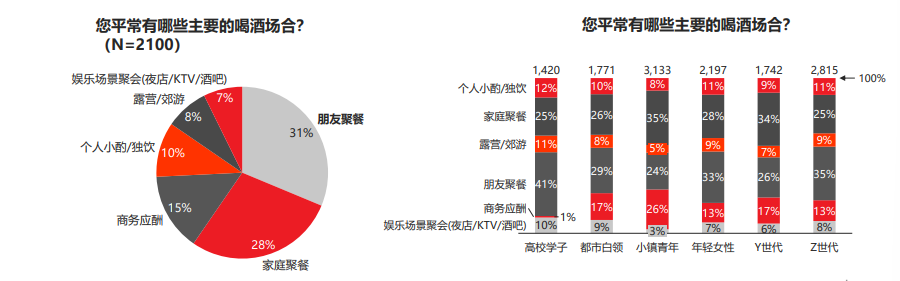

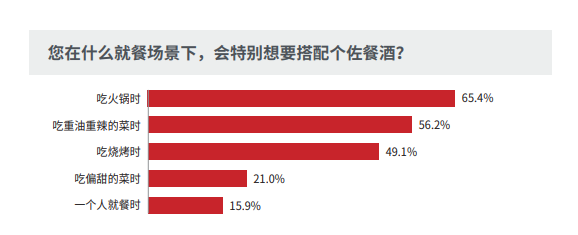

近日,,里斯戰(zhàn)略定位咨詢發(fā)布《年輕人的酒——中國酒類品類創(chuàng)新研究報告》顯示,我國潛在年輕酒飲人群高達(dá)4.9億,而年輕人酒飲市場規(guī)模高達(dá)4000億,,其中超五成的職場年輕人在飲酒上每月花費超千元,。 龐大的市場規(guī)模,催生了一眾新生代酒品牌,,產(chǎn)業(yè)投資紛至沓來,。而年輕人對酒類的龐大消費力也吸引了眾多品牌跨界進(jìn)入到這條賽道,茅臺,、五糧液,、星巴克、可口可樂等知名品牌均在此有布局,。 經(jīng)過前期的爆發(fā)后,,進(jìn)入到2022年,年輕人酒飲賽道的熱度卻較以往有所減弱,。一是投資市場熱情的降低,,二是部分品牌的黯然退場,似乎都讓年輕人酒飲市場的前方充滿了未知數(shù),。 里斯戰(zhàn)略定位咨詢總監(jiān)馮華青表示,,隨著經(jīng)濟(jì)的復(fù)蘇,產(chǎn)業(yè)投資還是會回來,,當(dāng)有一兩個品牌率先突圍之后,,整個賽道的熱潮會被重新帶起來,對于年輕人的酒市場而言,,得到新的關(guān)注還需要時間,。 ? 持續(xù)進(jìn)化的低度酒 邁入心智時代 數(shù)據(jù)顯示,我國Z世代人數(shù)約2.6億,,約占全國總?cè)丝诘?9%,,其中到達(dá)法定飲酒年齡的Z世代占比70%,人數(shù)約1.8億,。而受到新媒介及新渠道影響,,這些年輕人的酒飲需求被充分激發(fā),尤其是線上渠道的廣泛滲透,,極大地滿足了年輕人群的酒飲需求,。這一時期的年輕酒飲跟以往相比有了極大變化。 報告顯示,,我國年輕人酒飲市場大致經(jīng)歷了三個時代:2011年以前的工廠時代,;2012年-2017年的市場時代;到2018年以后的心智時代開始,,各類新概念品牌涌現(xiàn),,從米果酒,、蘇打酒、起泡酒,、露酒等泛年輕人的酒飲選擇,,進(jìn)一步發(fā)展為細(xì)分的年輕人群酒飲(如低度潮飲酒、年輕女性酒),,競爭空前激烈,。 其中,酒精度數(shù)成為決定年輕人在哪些場景飲用,、和誰一起飲用的關(guān)鍵,,有53%的年輕人在選酒時將酒精度數(shù)作為首要衡量標(biāo)準(zhǔn)。 報告顯示,,僅有11.2%的年輕人喜歡30度以上的酒,,有39.6%的年輕人喜歡10度左右的酒,占比最高,,并且僅有2.5%的年輕人更喜歡3度以下的酒,。從數(shù)據(jù)上能夠看出,年輕人飲酒并非喜歡一味的低度,,適當(dāng)提高度數(shù),,反而更受青睞。 從消費場景上看,,年輕人飲酒場景主要分為主動和被動兩類,。在休閑娛樂,、朋友聚餐,、獨酌等主動飲酒的場景下,年輕人更加追求微醺所帶來的放松和愉悅感,。 從品質(zhì)上看,,年輕人對酒飲品質(zhì)的要求有了極大提高。報告顯示,,有68.2%的年輕人會因為品質(zhì)原因復(fù)購一款酒,,占比最高。其中影響飲酒小白復(fù)購的最大因素為口感口味,,占比72.1%,;而影響資深酒客的最大原因是品質(zhì),占比71.4%,。 品質(zhì)之上,,品牌也成為影響年輕人購酒的重要影響因素。數(shù)據(jù)顯示,,有69.4%的Y世代會因為品牌知名度高而復(fù)購,。相比之下,,Z世代受品牌知名度的影響僅50.0%;影響Z世代復(fù)購的最大原因是口感口味喜歡,,占比為68.5%,。 ? 度數(shù)與場景 哪個細(xì)分賽道更具潛力? 根據(jù)年輕人群實際更加偏愛較高度數(shù)的產(chǎn)品,,里斯戰(zhàn)略定位咨詢提出,,酒精度數(shù)在10度左右最受年輕人偏愛,存在誕生超大單品的機會,。 里斯戰(zhàn)略定位咨詢認(rèn)為,,年輕人飲酒存在著“生命階梯”,即隨著年齡增長,,年輕人將從軟飲過渡到硬飲,。 實際上,軟飲和硬飲并非完全割裂,,兩者的交融衍生出了大量品類創(chuàng)新的機會,。例如,硬飲軟化而生的無醇啤酒,、無醇葡萄酒,,以及軟飲硬化而生的低度潮飲酒、硬蘇打等,,這些細(xì)分品類近年來在全球市場的增速均是有目共睹,。因此,順應(yīng)年輕人酒飲的生命階梯,,基于酒飲品類心智建立,、清晰年輕人的飲用場景,將大有可為,。 以海外市場數(shù)據(jù)為例,,在歐美日韓的年輕人酒飲市場中,高速成長的年輕人的酒度數(shù)均在10度左右,。在日本,,酒精含量7%以上的RTD呈現(xiàn)更高的復(fù)合增速,且占比明顯高于其他,,對比2010-2021年的復(fù)合增速,,酒精度含量7%以上的RTD為16.7%,而酒精度含量4%以下及5-6%的RTD的復(fù)合增速僅為0.5%和5.8%,。 此外,,年輕人群強烈的社交需求、悅己需求,,也催生出了社交小酒以及獨飲小酒等品類的誕生,。 報告數(shù)據(jù)顯示,,朋友聚餐是年輕人最常見的飲酒場景,占比高達(dá)31%,,其中高校學(xué)子以及Z世代的年輕人朋友聚餐飲酒比例遠(yuǎn)高于其他人群,,越年輕越愛社交飲酒。同時,,有10%的年輕人日常進(jìn)行獨酌,,高校學(xué)子的獨酌比例12%、白領(lǐng)人群為9%,,獨酌悅己的傾向非常明顯,。 與此同時,佐餐場景也是年輕人飲酒的一大重要場景,,尤其是中式佐餐酒品類在這一消費場景上擁有極為廣闊的發(fā)展空間,。 目前,在中國酒類市場,,并未出現(xiàn)獲得廣泛消費認(rèn)識的佐餐酒產(chǎn)品,。里斯戰(zhàn)略定位咨詢認(rèn)為,中式佐餐酒存在打造比肩日本清酒和韓國燒酒的巨大品類機會,,如在川菜佐餐上,,米酒或梅子酒便有望跑出首個百億級佐餐酒;而硬蘇打憑借低熱量,、口感清爽等特點,,有機會替代啤酒成為綁定燒烤場景的佐餐酒。 除了社交聚會,、獨酌,、佐餐等場景,針對年輕人的商務(wù)用酒或許也是一大潛力賽道,。 近年來,,我國威士忌市場份額迅速擴張,數(shù)據(jù)顯示,,近5年中國威士忌消費額CAGR達(dá)到14.5%,消費量CAGR已達(dá)到10.5%,。而在廣東,、福建、上海等市場,,單一麥芽威士忌正在快速搶占白酒,,作為年輕人商務(wù)宴請用酒的市場。未來圍繞年輕人的商務(wù)用酒,,威士忌品類存在著較大機會,。 ? 突破難題 品牌需要講一個好故事 針對當(dāng)下年輕人的酒飲品牌存在的一些發(fā)展問題,,報告提出了九大發(fā)展誤區(qū): 品類選擇忽視心智基礎(chǔ),難以贏得目標(biāo)潛客,; 講不清楚“我是誰”,,品牌再好也難突圍; 違背認(rèn)知規(guī)律的偽品類,,酒香也會敗在巷子深,; 借助既有渠道品類延伸追風(fēng)口,沖業(yè)績可以,,建品牌不行,; 光靠引發(fā)情緒共鳴、講不清楚“有何不同”,,品牌注定難走遠(yuǎn),; 產(chǎn)品群打法不僅讓企業(yè)經(jīng)營失焦,還增加消費者決策成本,; 產(chǎn)品品質(zhì)是短板,,品牌難從“網(wǎng)紅”變“長紅”; 散亂式市場布點極度分散資源,,難以形成品牌效應(yīng),; 新品類定價若過度偏離老品類價格主航道,注定難從小眾變大眾,。 馮華青表示,,針對年輕人的酒飲品牌打造,需要立足年輕人飲酒的行為現(xiàn)狀,,洞察行為背后的心智認(rèn)知規(guī)律,,應(yīng)該把握兩大核心要素:一是選擇年輕人心智中偏好的品類,二是要清晰定義飲用場景,。在此基礎(chǔ)上,,建立清晰的品牌定位,從同質(zhì)化競爭中突圍,。而品類創(chuàng)新,,則是助力酒品牌占據(jù)年輕人心智空缺,實現(xiàn)跨越式發(fā)展的方式,。 如今可以明顯感知到的是,,在經(jīng)過早期的粗放式發(fā)展后,年輕人的酒飲市場迎來了品牌精細(xì)化發(fā)展的時代,。 而面對高度同質(zhì)化的市場,,新生代酒飲品牌需要在品牌打造上付出更多努力,這將不再是僅浮于營銷概念上的表面創(chuàng)新,,而是需要通過從生產(chǎn)端到銷售端的每一細(xì)節(jié)上定制出適配自身發(fā)展戰(zhàn)略的方式,,打好品牌的“心智之戰(zhàn)”,,從更高的精神維度贏得年輕消費者的喜愛,擁有屬于自己的忠實消費群體,。 也許當(dāng)部分品牌完成這一步后,,年輕人酒飲市場的品牌秩序也將逐步成型。 2023年2月20日-23日,,里斯戰(zhàn)略定位咨詢出席此次大會的代表,,是全球CEO、中國區(qū)主席張云將出席2022酒業(yè)創(chuàng)新與投資大會第二階段會議,,并帶來前沿觀察與分享,,從戰(zhàn)略角度,洞察白酒的品類創(chuàng)新之路,。