白酒行業(yè)營(yíng)收微增利潤(rùn)大漲,,背后真相是什么,?

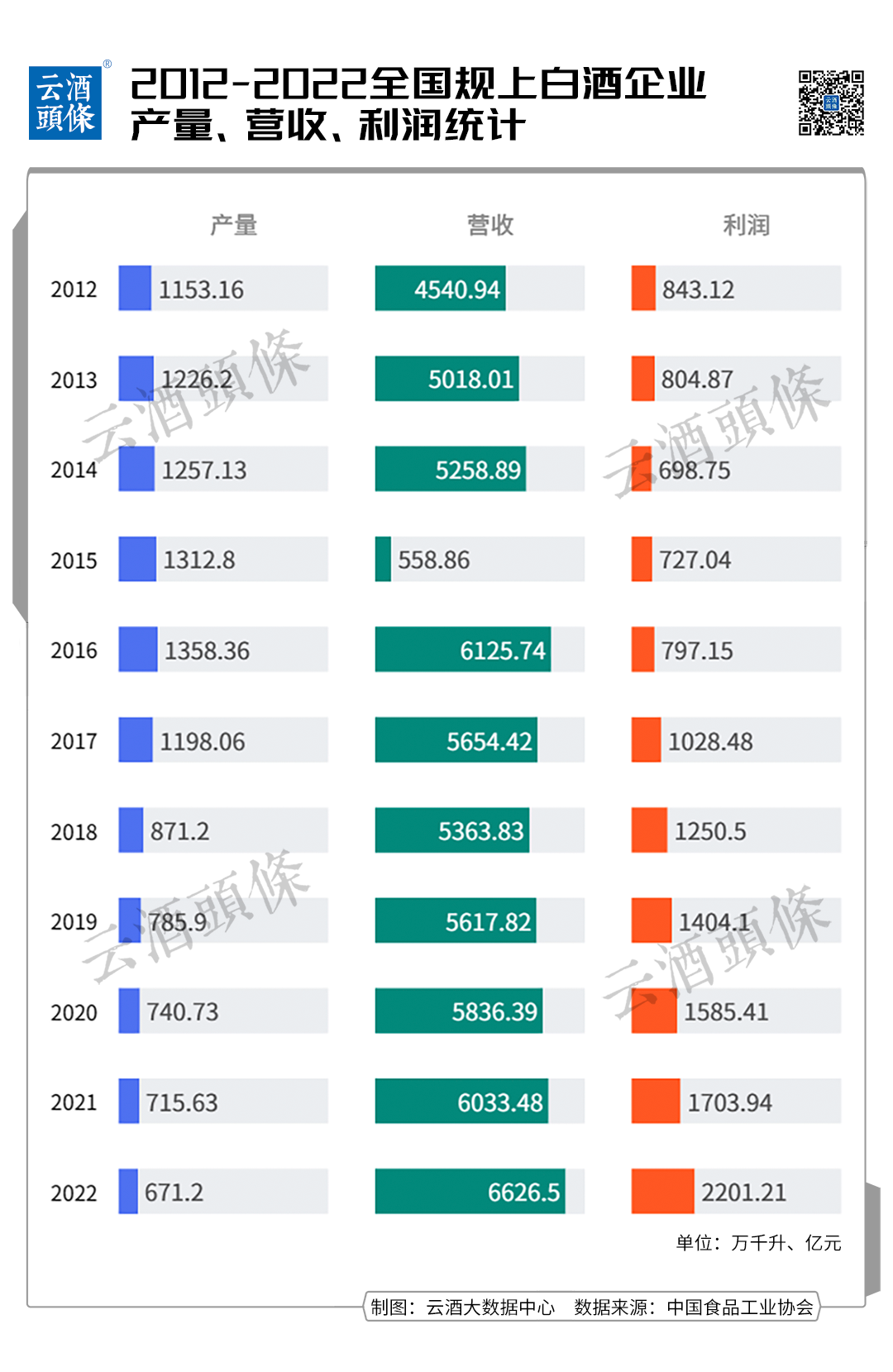

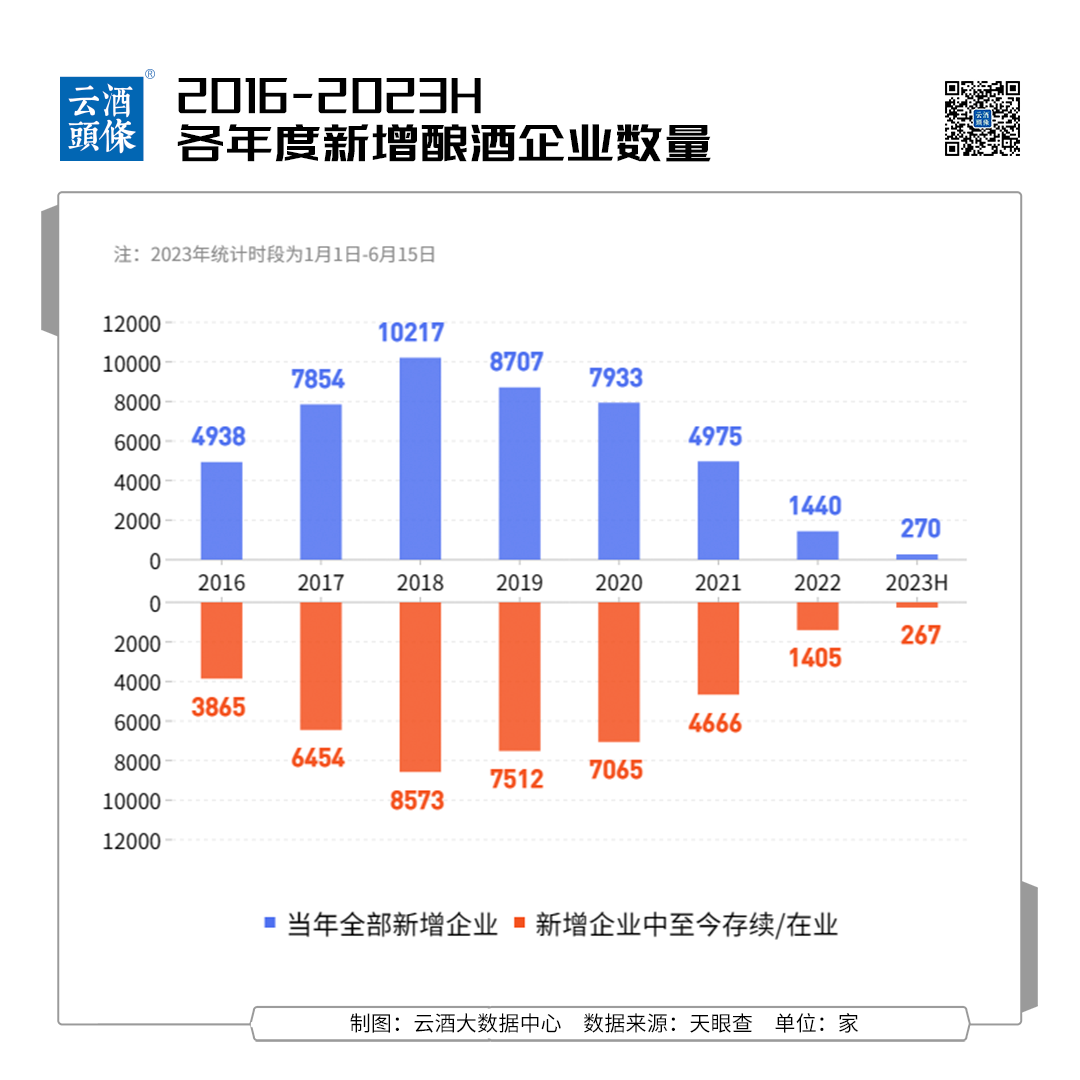

近日,,中國(guó)酒業(yè)協(xié)會(huì)發(fā)布《2023中國(guó)白酒市場(chǎng)中期研究報(bào)告》(以下簡(jiǎn)稱《報(bào)告》)。報(bào)告提出,,2023年白酒行業(yè)和白酒市場(chǎng)已經(jīng)進(jìn)入新一輪調(diào)整周期,,酒類產(chǎn)業(yè)出現(xiàn)了產(chǎn)品供求狀態(tài)嚴(yán)重失調(diào)、產(chǎn)能過剩,、市場(chǎng)流通不暢等市場(chǎng)弊病,,再加上市場(chǎng)競(jìng)爭(zhēng)日益激烈,渠道爭(zhēng)奪進(jìn)入白熱化狀態(tài),。 2022-2023年數(shù)據(jù)顯示,,白酒行業(yè)營(yíng)收和利潤(rùn)的增長(zhǎng)幅度逐漸拉大,。2023年1-3月,規(guī)模以上企業(yè)白酒產(chǎn)量148.3萬千升,,同比下滑19.0%,;營(yíng)業(yè)收入1918.2億元,同比1.8%,;利潤(rùn)總額579.9億元,,同比10.6%。 產(chǎn)量萎縮,,利潤(rùn)增長(zhǎng)大幅跑贏營(yíng)收,,結(jié)構(gòu)性增長(zhǎng)、結(jié)構(gòu)性復(fù)蘇,、結(jié)構(gòu)性調(diào)整,,大企業(yè)持續(xù)擴(kuò)產(chǎn)爭(zhēng)奪市場(chǎng),中小企業(yè)生存進(jìn)一步承壓……都在充分印證白酒行業(yè)“存量競(jìng)爭(zhēng)”時(shí)代已經(jīng)來臨,,其程度也遠(yuǎn)超現(xiàn)象,。 ? 營(yíng)收微增? 數(shù)據(jù)顯示,,2022年的全國(guó)釀酒總產(chǎn)量(5427.5萬千升)和營(yíng)收(9509.0億元)實(shí)現(xiàn)微增,,同比分別增長(zhǎng)0.8%、9.1%,;利潤(rùn)總額(2491.5億元)增幅卻相對(duì)較大,,同比增長(zhǎng)達(dá)27.4%。 2022年1到12月全國(guó)規(guī)模以上白酒企業(yè)完成釀酒總產(chǎn)量671萬千升,,同比下降5.58%,,全國(guó)規(guī)上白酒963家,資產(chǎn)合計(jì)1.17萬億元,;實(shí)現(xiàn)銷售收入6626億元,,同比上漲9.64%;累計(jì)實(shí)現(xiàn)利潤(rùn)總額2202億元,,同比增長(zhǎng)29.38%,。 無論是全酒種,還是白酒行業(yè),,利潤(rùn)增長(zhǎng)接近30%,,而營(yíng)收增速處在較低水平。進(jìn)入2023年,,這種態(tài)勢(shì)進(jìn)一步擴(kuò)大,。 可見,白酒行業(yè)已開啟結(jié)構(gòu)性增長(zhǎng),,其市場(chǎng)總量趨近臨界點(diǎn),。 在產(chǎn)量下滑的同時(shí),,我國(guó)人口結(jié)構(gòu)也在發(fā)生深刻變化,2022年末我國(guó)人口比上年末減少85萬人,,時(shí)隔61年的首次負(fù)增長(zhǎng),。消費(fèi)人口、消費(fèi)理念的根本性轉(zhuǎn)變也必然導(dǎo)致消費(fèi)結(jié)構(gòu)的變化,,白酒產(chǎn)量下滑的趨勢(shì)或在相當(dāng)長(zhǎng)時(shí)間內(nèi)無法逆轉(zhuǎn),。 2016年,白酒總產(chǎn)量達(dá)到頂峰,,隨后逐年下滑,,2022年產(chǎn)量已接近2016年的50%。2023年4月,,規(guī)模以上企業(yè)白酒產(chǎn)量37.4萬千升,,同比下降28.1%;1-4月,,規(guī)模以上企業(yè)白酒產(chǎn)量158.1萬千升,,同比下降29.6%。 總產(chǎn)量不斷下降,,說明產(chǎn)業(yè)存在供給過剩的壓力。在產(chǎn)量顯著萎縮的同時(shí),,酒業(yè)分化也在加劇,。從2022年和2023一季度財(cái)報(bào)來看,頭部酒企均保持了兩位數(shù)以上增長(zhǎng),,個(gè)別企業(yè)業(yè)績(jī)卻放緩甚至大幅下滑,。 2022年,順鑫農(nóng)業(yè)與金種子酒分別虧損6.73億元與1.87億元,;口子窖,、金徽酒、伊利特,,利潤(rùn)也出現(xiàn)了兩位數(shù)以上下滑,。 2023年一季度,酒鬼酒實(shí)現(xiàn)營(yíng)收9.65億元,,同比下降42.87%,,凈利潤(rùn)3億元,下降42.38%,;水井坊營(yíng)業(yè)收入8.53億元,,同比減少39.69%;凈利潤(rùn)1.59億元,,同比減少56.02%,。 綜合來看,,無論是生產(chǎn)端的企業(yè)庫(kù)存、還是流通環(huán)節(jié)的社會(huì)庫(kù)存,,其矛盾都已接近臨界點(diǎn),,周期性調(diào)整是必然,疫情僅僅是加速了調(diào)整的到來,。 有觀點(diǎn)認(rèn)為,,酒業(yè)整體將長(zhǎng)期進(jìn)入銷量負(fù)增長(zhǎng)、收入低增長(zhǎng)或0增長(zhǎng),、利潤(rùn)低增長(zhǎng)的“內(nèi)卷”時(shí)代,,并且很可能剛剛開始。在未來相當(dāng)長(zhǎng)的時(shí)間內(nèi),,白酒行業(yè)不會(huì)再有普惠紅利,,頭部玩家將切掉絕大部分市場(chǎng)蛋糕。 ? 大部分酒企都將面臨淘汰,? 天眼查數(shù)據(jù)顯示,,自2016年后,酒企數(shù)量逐年攀升,,在2022年出現(xiàn)了巨大的變化,。 數(shù)據(jù)顯示,2022年全國(guó)年度注冊(cè)白酒企業(yè)至今存續(xù)共1405家,,而2021年,、2020年、2019年,、2018年,、2017年這一數(shù)據(jù)為4666、7065,、7512,、8573、6454家,。今年截止至6月15日,,新增酒企僅為267家。 新注冊(cè)企業(yè)銳減的同時(shí),,規(guī)上酒企也在變化,。從生產(chǎn)端看,2016年白酒產(chǎn)業(yè)復(fù)蘇以來,,頭部白酒的優(yōu)質(zhì)產(chǎn)能的增長(zhǎng)加速了中小酒企和落后產(chǎn)能的淘汰,,2018年全國(guó)規(guī)上白酒企業(yè)還有1445家,到2022年僅剩下963家。 數(shù)據(jù)顯示,,2022年,,963家規(guī)模以上企業(yè)家虧損企業(yè)165家,虧損面由2021年末13.47%擴(kuò)大到17.05%,。 同時(shí),申請(qǐng)破產(chǎn)重組,、拍賣的酒企的消息不時(shí)出現(xiàn),。 就在近日,貴州銘盛酒業(yè)有限公司發(fā)布破產(chǎn)預(yù)重整公告,,名酒宋河的重整也令行業(yè)感嘆。黃山頭酒業(yè),、松鶴破產(chǎn)、華山酒廠,、太行老窖,、安徽省運(yùn)酒廠……酒企破產(chǎn)名單仍在更新。 規(guī)模以上企業(yè)數(shù)量持續(xù)減少,,大型集團(tuán)并購(gòu)加速,,諸多中小酒企被逐步邊緣化甚至退出,營(yíng)收規(guī)模不斷萎縮至2000萬元以下,。名酒與業(yè)外產(chǎn)業(yè)投資者則加快了產(chǎn)業(yè)并購(gòu)的步伐,,以期從中發(fā)現(xiàn)新的機(jī)會(huì)。 ? 2023年,,行業(yè)拐點(diǎn) 從銷售收入,、利潤(rùn)增長(zhǎng)角度看,消費(fèi)者需求在過去幾年發(fā)生了根本性的變化,,少喝酒喝好酒的理性健康訴求越來越明顯,,品質(zhì),、價(jià)格雙提升的逐步替代了產(chǎn)能規(guī)模效應(yīng)。經(jīng)過幾年高速增長(zhǎng)的白酒行業(yè),,白酒行業(yè)在消費(fèi),、生產(chǎn)、流通等方面積累的大量問題和矛盾的集中顯現(xiàn),。 從市場(chǎng)表現(xiàn)來看,,行業(yè)集中化進(jìn)程、存量競(jìng)爭(zhēng),、渠道白熱化程度也超過了大家的認(rèn)知和想象,。 《報(bào)告》指出,白酒產(chǎn)業(yè)在高速增長(zhǎng)周期中積累了諸多問題,,也隨著經(jīng)濟(jì)大環(huán)境影響而逐漸顯現(xiàn),,長(zhǎng)期積累的內(nèi)部和外部矛盾已經(jīng)突破了臨界點(diǎn)。2023年可能是中國(guó)酒業(yè)在長(zhǎng)周期發(fā)展中的變革之年,、轉(zhuǎn)型之年和分化之年,。 當(dāng)前白酒行業(yè)矛盾主要表現(xiàn)在以下三個(gè)方面:一是產(chǎn)能擴(kuò)張與產(chǎn)銷量下滑的矛盾;二是名酒價(jià)格帶降維與盈利能力持續(xù)性的矛盾,;三是名酒渠道下沉與區(qū)域酒突圍的矛盾,。 在這樣的背景下,2023年年初,,白酒消費(fèi)水平反彈上揚(yáng)的態(tài)勢(shì)明顯,,但渠道端酒商和終端零售企業(yè)的業(yè)績(jī)表現(xiàn)則整體疲軟,白酒市場(chǎng)整體呈現(xiàn)出弱復(fù)蘇,、強(qiáng)分化的特點(diǎn),,今年春節(jié)以來白酒市場(chǎng)動(dòng)銷呈現(xiàn)出以下幾方面特點(diǎn): 一是庫(kù)存高企,動(dòng)銷緩慢,。調(diào)研顯示,,春節(jié)后傳統(tǒng)淡季時(shí)間比疫情之前來得更早一些,按照慣例春節(jié)后經(jīng)銷商會(huì)進(jìn)行補(bǔ)貨,,但今年這一慣例被打破,,傳統(tǒng)的“商務(wù)、團(tuán)購(gòu),、宴席”三駕馬車未能齊頭并進(jìn),,“五一”期間酒水市場(chǎng)只有宴席用酒市場(chǎng)表現(xiàn)比較好,商務(wù)和團(tuán)購(gòu)偏弱,。 說明渠道庫(kù)存處在高位水平,,尚未通過春節(jié)旺季消化完成。以上情況說明酒水市場(chǎng)的復(fù)蘇一方面速度低于預(yù)期,另一方面復(fù)蘇不均衡,,屬于結(jié)構(gòu)性復(fù)蘇,。 二是消費(fèi)下行,競(jìng)爭(zhēng)內(nèi)卷,。今年以來白酒基礎(chǔ)消費(fèi)出現(xiàn)了明顯的結(jié)構(gòu)性分化,,流通端、供給側(cè)都出現(xiàn)不同程度內(nèi)卷態(tài)勢(shì),。從市場(chǎng)結(jié)構(gòu)看,,高端品牌在銷量和增速方面乏力,增速不及2022年同期,;另外受市場(chǎng)動(dòng)銷緩慢,、庫(kù)存高企影響,春節(jié)以來一二線白酒均有不同程度的價(jià)格下降甚至倒掛,。與此同時(shí),,300元以下的中低價(jià)位段產(chǎn)品市場(chǎng)表現(xiàn)較好,說明消費(fèi)下行趨勢(shì)明顯,。 三是預(yù)期不強(qiáng),,謹(jǐn)慎樂觀。針對(duì)市場(chǎng)預(yù)期,,《報(bào)告》還對(duì)酒行業(yè)從業(yè)者對(duì)于2023年下半年的白酒市場(chǎng)心態(tài)進(jìn)行了調(diào)查,,認(rèn)為白酒市場(chǎng)較為“樂觀”的酒行業(yè)從業(yè)者占比14.29%,認(rèn)為對(duì)下半年白酒市場(chǎng)需要保持“謹(jǐn)慎樂觀”的占比達(dá)到51.43%,,認(rèn)為對(duì)下半年白酒市場(chǎng)應(yīng)該“保持謹(jǐn)慎”的占比34.29%,。 這進(jìn)一步說明了酒行業(yè)從業(yè)者對(duì)未來預(yù)期保持“謹(jǐn)慎樂觀”。 四是現(xiàn)金流下降,,上市公司分化,。數(shù)據(jù)顯示,2022年生產(chǎn)端A股20家白酒上市公司,,有12家經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~出現(xiàn)下降,;今年一季度,仍然有10家經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~出現(xiàn)下降,。在白酒板塊,上市公司進(jìn)一步分化,,名酒品牌與非名酒品牌在招商市場(chǎng)上呈現(xiàn)“冰火兩重天”的待遇,。 一方面,頭部企業(yè)的年度招商任務(wù)早已完成,,另一方面,,非頭部品牌企業(yè)今年招商工作更加艱難,有酒企為了招商甚至在春糖期間打出了“零風(fēng)險(xiǎn)、三天回本,、零加盟費(fèi)”的廣告,,但效果仍然乏善可陳。 《報(bào)告》調(diào)研顯示,,行業(yè)不乏優(yōu)秀的區(qū)域酒企在當(dāng)下環(huán)境中逆勢(shì)上揚(yáng),,究其原因還是源于企業(yè)對(duì)渠道管理、資源整合,、各方利益平衡機(jī)制的完美把控,。 白酒行業(yè)正迎來新一輪大調(diào)整,產(chǎn)業(yè)將呈現(xiàn)緩增長(zhǎng),、理性增長(zhǎng)的趨勢(shì),。白酒渠道擴(kuò)容增速,新渠道消費(fèi)能力較弱,,渠道競(jìng)爭(zhēng)驟然升溫,,消化庫(kù)存是2023年的首要任務(wù),未來勢(shì)必呈現(xiàn)出“機(jī)遇與壓力,、樂觀與焦慮”并存的發(fā)展態(tài)勢(shì),。