近半數(shù)企業(yè)營業(yè)成本增幅大于營收,,錢都花在哪里?|透視半年報(bào)⑤

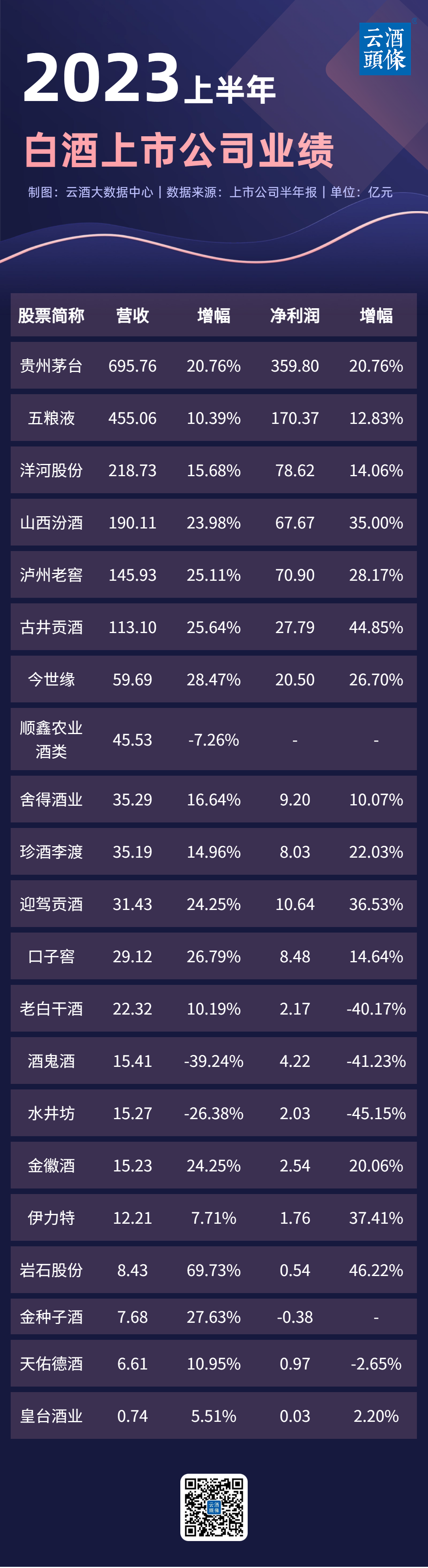

今年上半年,,白酒上市企業(yè)依然保持了穩(wěn)健的增長態(tài)勢(shì),來自21家白酒上市企業(yè)半年報(bào)顯示,,共有15家公司實(shí)現(xiàn)營收,、凈利雙增。 當(dāng)前,,白酒行業(yè)正步入加速競(jìng)爭階段,,產(chǎn)區(qū)間、企業(yè)間及品牌間的競(jìng)爭更加激烈,,白酒行業(yè)馬太效應(yīng)愈發(fā)明顯,,對(duì)酒企的市場(chǎng)經(jīng)營能力提出更高要求。 僅從營收和凈利潤來看,,行業(yè)整體正向增長的趨勢(shì)沒有變化,,特別是頭部名酒多數(shù)呈現(xiàn)出規(guī)模與利潤的雙位數(shù)增長,但從營收成本和銷售費(fèi)用等方面數(shù)據(jù)來看,,白酒行業(yè)結(jié)構(gòu)性消費(fèi)升級(jí)趨勢(shì)仍在延續(xù),。 ? 動(dòng)銷是主旋律 2023年上半年,“去庫存,、促動(dòng)銷,、穩(wěn)價(jià)格”成為酒企經(jīng)營過程中的關(guān)鍵詞。 統(tǒng)計(jì)發(fā)現(xiàn),,2023年上半年白酒上市企業(yè)的銷售費(fèi)用都出現(xiàn)了不同程度增長,,如洋河股份、今世緣,、金徽酒增幅分別高達(dá)52.04%,、59.69%、48.51%,。 2023年上半年,,貴州茅臺(tái)的銷售費(fèi)用為17.86億元,,同比增長18.52%,五糧液今年上半年的銷售費(fèi)用最高,,約為43.2億元,,其次是古井貢酒、洋河股份,,分別為30.48億元和22.60億元,。 尤其是水井坊和老白干,銷售費(fèi)用約占營收的三成以上,。事實(shí)上,,銷售費(fèi)率除茅臺(tái)始終保持在較低水平外,絕大部分白酒企業(yè)都在10%以上,,洋河股份,、山西汾酒、迎駕貢酒,、伊力特低于10%;瀘州老窖,、舍得酒業(yè),、老白干酒、酒鬼酒,、水井坊,、金徽酒、天佑德酒,、皇臺(tái)酒業(yè)等保持在較高水平,。 財(cái)報(bào)顯示,各企業(yè)圍繞動(dòng)銷都做了大量的投入,。 統(tǒng)計(jì)發(fā)現(xiàn),,不少企業(yè)在促銷費(fèi)板塊費(fèi)用增加明顯,五糧液促銷費(fèi)同比增長5.16%,、瀘州老窖同比上漲241.34%,、古井貢酒綜合促銷費(fèi)同比上漲26.15%、皇臺(tái)酒業(yè)市場(chǎng)促銷費(fèi)40.27%…… 洋河股份表示,,公司著力數(shù)字化營銷,,不斷優(yōu)化升級(jí)消費(fèi)者數(shù)字化策略活動(dòng),引導(dǎo)消費(fèi)者復(fù)購,,促動(dòng)產(chǎn)品開瓶動(dòng)銷,;酒鬼酒透露,消費(fèi)者掃碼是促進(jìn)動(dòng)銷的有效方式,,取得了較好效果,,同時(shí)公司也在積極采取其他方式強(qiáng)化動(dòng)銷和消費(fèi)者培育工作,;水井坊表示,2023年一季度,,由于春節(jié)期間動(dòng)銷不及預(yù)期,,公司的主要任務(wù)是降低社會(huì)庫存、穩(wěn)定價(jià)值鏈,,因此決定減少出貨量,。 各酒企的深度發(fā)力,也為行業(yè)動(dòng)銷創(chuàng)造了良好的氛圍,。湘財(cái)證券分析認(rèn)為,,上半年白酒庫存整體逐步減少,預(yù)計(jì)下半年在中秋和國慶等旺季的推動(dòng)下,,白酒去庫存的勢(shì)頭將進(jìn)一步加快,,終端價(jià)格有望進(jìn)一步回升。 ? 近半數(shù)企業(yè)毛利率下滑 在一定程度上,,營業(yè)成本能夠反映企業(yè)的經(jīng)營能力和盈利能力,,從中亦可看到企業(yè)的細(xì)微變化。 云酒大數(shù)據(jù)中心統(tǒng)計(jì),,貴州茅臺(tái),、五糧液、舍得酒業(yè),、口子窖,、金種子酒、天佑德酒,、皇臺(tái)酒業(yè)等企業(yè)營業(yè)成本增幅高于營收增幅,;洋河股份、山西汾酒,、瀘州老窖,、古井貢酒、今世緣,、迎駕貢酒,、水井坊、金徽酒等企業(yè)營業(yè)成本增幅小于營收增幅,。 2023年上半年,,貴州茅臺(tái)的營業(yè)成本增幅為25.52%,半年報(bào)解釋,,由“本期銷量增加,、生產(chǎn)成本增加及產(chǎn)品結(jié)構(gòu)變化”所致。 雖然貴州茅臺(tái)營收增幅與凈利潤增幅相當(dāng),,但營業(yè)成本增幅高于營收增幅,,也折射出茅臺(tái)經(jīng)營的細(xì)微變化,。相較于2022年同期,2023年上半年茅臺(tái)的營業(yè)利潤率稍有下滑,。2022年同期貴州茅臺(tái)毛利率為92.11%,,凈利率為53.99%,今年上半年的毛利率為91.80%,,同比下滑0.31個(gè)百分點(diǎn),,凈利率為53.66%,同樣下滑了0.33個(gè)百分點(diǎn),。 從毛利率變動(dòng)來看,,2023年上半年,11家酒企毛利率同比上漲,,除巖石股份毛利率同比增長14.34%,,其余10家毛利率同比增長均不超過3%。另外9家毛利率同比下滑酒企中,,有5家毛利率同比下降在3%以內(nèi),,金種子酒下跌幅度最高,為9.48%,?;逝_(tái)酒業(yè)、天佑德酒,、舍得酒業(yè)毛利率分別下滑6.09%、4.22%,、3.29%,。 白酒營銷專家蔡學(xué)飛表示,酒企存貨量普遍上漲,,銷售費(fèi)用增幅明顯,,應(yīng)收賬款出現(xiàn)反彈,這些都說明行業(yè)分化趨勢(shì)在加劇,,行業(yè)普遍面臨著庫存過高,、動(dòng)銷降低與價(jià)格倒掛等,其中名酒企依靠著商務(wù),、禮品與宴席等市場(chǎng)的剛性需求不斷發(fā)展,,并且不斷渠道下沉,進(jìn)一步擠壓了區(qū)域酒企生存空間,,而大量區(qū)域中小型酒企經(jīng)營困難,,中國酒行業(yè)品牌、產(chǎn)能與產(chǎn)品集約程度進(jìn)一步提升,,行業(yè)發(fā)展進(jìn)入深度調(diào)整周期,。 附:2023上半年白酒上市公司業(yè)績