不要讓“威士忌湖”事件在中國(guó)酒業(yè)上演

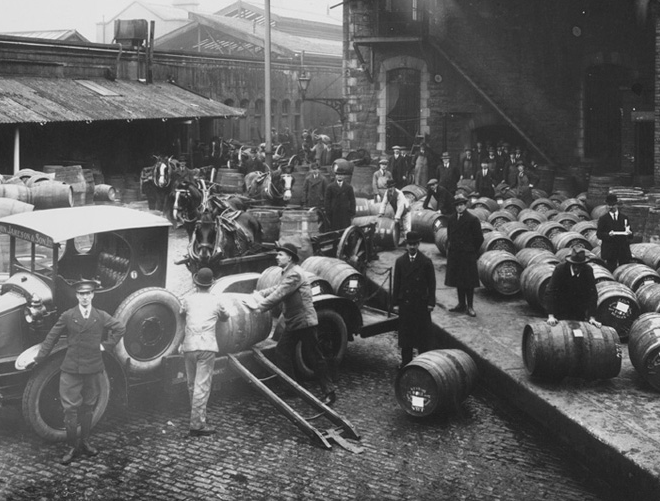

半個(gè)世紀(jì)后,,當(dāng)人們回首往事,,談?wù)撈鸢l(fā)生在蘇格蘭的“威士忌湖”事件時(shí),依然心有余悸,。 自1975年起,,以蘇格蘭威士忌為代表,歐美威士忌產(chǎn)業(yè)陷入滯脹,,經(jīng)歷數(shù)十年盲目生產(chǎn)擴(kuò)張后,,如同一座幾欲決堤的堰塞湖,。 于是,,大量威士忌蒸餾酒廠庫(kù)存高企,經(jīng)營(yíng)難以為繼,,大批企業(yè)裁員,、休停、倒閉,,產(chǎn)業(yè)凋敝,。人們將這一現(xiàn)象形象地總結(jié)為“威士忌湖(Whisky Loch)事件”。 后來(lái),,為傾泄掉這些過(guò)剩的“湖水”,,整個(gè)威士忌產(chǎn)業(yè)至少耗費(fèi)了20年時(shí)間。一些酒廠在復(fù)廠后活了回來(lái),,還有更多則消失在歷史的狂潮中,。 “遼闊浩瀚而散發(fā)光芒的金色威士忌滿溢欲出,。” 尊尼獲加調(diào)和大師吉姆·貝弗里奇博士用一句話點(diǎn)出了造成這一現(xiàn)象的核心癥結(jié)——這是一種生產(chǎn)者與營(yíng)銷(xiāo)者之間的脫節(jié),。 在吉姆·貝弗里奇看來(lái),,生產(chǎn)者逃避現(xiàn)實(shí),就去對(duì)營(yíng)銷(xiāo)者講,,而營(yíng)銷(xiāo)者以為他們有足夠多的手段賣(mài)掉這些產(chǎn)品,,但最終沒(méi)能做到。 50年后的今天,,全球經(jīng)濟(jì)放緩,、地緣政治不穩(wěn)定、貿(mào)易保護(hù)主義等諸多挑戰(zhàn)再次洶涌而來(lái),,英美威士忌產(chǎn)能過(guò)剩,、消費(fèi)者需求變化加快、中國(guó)威士忌快速崛起,,威士忌行業(yè)又一次面臨嚴(yán)重挑戰(zhàn),。 而拋開(kāi)威士忌,對(duì)于正處于新一輪深度調(diào)整期的中國(guó)白酒行業(yè)來(lái)說(shuō),,庫(kù)存高,、動(dòng)銷(xiāo)慢、價(jià)格倒掛,、消費(fèi)復(fù)蘇不及預(yù)期等現(xiàn)實(shí)困境,,同樣對(duì)行業(yè)從業(yè)者敲響了警鐘。 █ “威士忌湖”事件始末 “威士忌湖”事件形成的起源,,大約當(dāng)追溯至二戰(zhàn)后的20世紀(jì)50年代,。彼時(shí),戰(zhàn)后秩序重構(gòu),,以英國(guó)為代表的歐洲國(guó)家農(nóng)業(yè)得到恢復(fù),,谷物產(chǎn)量迅速增加。尤其是在盛產(chǎn)威士忌的英國(guó),,政府不再施行糧食優(yōu)先政策,,大量谷物用作釀酒產(chǎn)業(yè)。 蘇格蘭威士忌以驚艷之姿迅速發(fā)展,,成為世界烈酒大舞臺(tái)上耀眼的存在,。各大投資商趁機(jī)紛紛入場(chǎng)威士忌,大批釀酒廠如雨后春筍般冒了出來(lái),。 歷史資料顯示,,從1959年到1968年的十年間,蘇格蘭至少有15家威士忌蒸餾廠誕生,,蘇格蘭威士忌從1960年的8740萬(wàn)升增加到1971年的26600萬(wàn)升,。 1973年底,,第一次石油危機(jī)爆發(fā),作為蘇格蘭威士忌主要消費(fèi)國(guó)的美國(guó)經(jīng)濟(jì)形勢(shì)持續(xù)下滑,,美國(guó)人的飲用酒從威士忌轉(zhuǎn)向更為便宜的伏特加,、龍舌蘭和啤酒等其他酒種。 另一方面,,英美等國(guó)的消費(fèi)習(xí)慣也在轉(zhuǎn)向,。年輕人不再認(rèn)為喝威士忌是一件很酷的事,僅有老一代消費(fèi)群體還在飲用威士忌,,伏特加,、白朗姆等白色烈酒成為新一代消費(fèi)流行趨勢(shì)。 此時(shí)的威士忌生產(chǎn)商們尚未意識(shí)到,,產(chǎn)業(yè)消費(fèi)需求已經(jīng)開(kāi)始下降,,他們沒(méi)能及時(shí)剎車(chē),減少威士忌生產(chǎn)量,,反而仍在持續(xù)增加,。 1979年,第二次石油危機(jī)爆發(fā),,世界經(jīng)濟(jì)進(jìn)一步衰退,,威士忌市場(chǎng)上,人們的消費(fèi)欲望進(jìn)一步不振,。此時(shí)的葡萄酒產(chǎn)業(yè)借著降稅,、健康營(yíng)銷(xiāo)等風(fēng)向,也開(kāi)始搶占威士忌市場(chǎng),。 更為關(guān)鍵的是,,威士忌生產(chǎn)商與經(jīng)銷(xiāo)商之間溝通不暢,生產(chǎn)商依然誤以為經(jīng)銷(xiāo)商足以消化早已過(guò)剩的產(chǎn)品供應(yīng),,從而繼續(xù)生產(chǎn),,大量產(chǎn)品開(kāi)始在渠道堆積。 1980年,,蘇格蘭威士忌生產(chǎn)量超過(guò)3.79億升,,庫(kù)存量更是達(dá)到破紀(jì)錄的37.85億升,,堰塞湖逐漸形成,。 隨著調(diào)和商持續(xù)減少采購(gòu),威士忌蒸餾廠不得不休停甚至關(guān)閉,,以維持產(chǎn)量,、庫(kù)存與售價(jià)的平衡。在蘇格蘭,,至少有20家著名酒廠就此消失,,包括波特艾倫,、布朗拉和羅斯班克等。 為了傾瀉“湖水”,,帝亞吉?dú)W前身DCL公司出臺(tái)一項(xiàng)所謂的“水壩破壞者(Dam-Busters)”計(jì)劃,,即向任何愿意接受威士忌的人傾銷(xiāo)威士忌。 這一計(jì)劃在短期內(nèi)處理了部分庫(kù)存消化,,但隨著廉價(jià)的自有品牌調(diào)和威士忌大量涌入英國(guó)和法國(guó)的超市貨架,,蘇格蘭威士忌品牌形象被破壞,利潤(rùn)被侵蝕,,眾多大型酒業(yè)集團(tuán)董事會(huì)對(duì)蘇格蘭威士忌逐漸失去信心,。蘇格蘭威士忌也由此陷入前所未有的困境。 這種困境一直持續(xù)到20世紀(jì)90年代,,隨著經(jīng)濟(jì)形勢(shì)好轉(zhuǎn),,部分被迫休停的酒廠開(kāi)始重啟擴(kuò)產(chǎn),新酒廠也開(kāi)始興建,。 █ 國(guó)產(chǎn)威士忌和白酒的“隱憂” 近年來(lái),,隨著國(guó)內(nèi)消費(fèi)市場(chǎng)升級(jí)和酒類(lèi)多元化發(fā)展,威士忌作為一種具有獨(dú)特魅力的酒類(lèi)飲品,,逐漸受到消費(fèi)者的青睞,,中國(guó)威士忌呈現(xiàn)出崛起之勢(shì)。 僅2024年,,繼保樂(lè)力加疊川酒廠推出首款純麥芽威士忌后,,斥資30億元的郎酒峨眉山高橋威士忌酒業(yè)工旅融合項(xiàng)目奠基,百潤(rùn)股份投資的崍州蒸餾廠上市多款威士忌產(chǎn)品,,帝亞吉?dú)W在中國(guó)投資的云拓單一麥芽威士忌酒廠落成,,杭州千島湖威士忌酒廠項(xiàng)目建設(shè)進(jìn)入快車(chē)道。 中國(guó)威士忌逐漸形成以云南,、福建,、浙江、四川等為核心的產(chǎn)業(yè)集群,,星星之火已成燎原之勢(shì),。 國(guó)產(chǎn)威士忌的崛起在一定程度上豐富了全球威士忌市場(chǎng)的產(chǎn)品供給,但也帶來(lái)了潛在的庫(kù)存危機(jī)隱憂,。 一方面,,部分企業(yè)可能過(guò)于樂(lè)觀地預(yù)估了市場(chǎng)需求的增長(zhǎng)速度,在生產(chǎn)上存在一定的盲目性,。如同當(dāng)年蘇格蘭威士忌產(chǎn)業(yè)擴(kuò)張階段,,大量新蒸餾廠的涌入使得市場(chǎng)上威士忌的供應(yīng)量迅速增加。 另一方面,,國(guó)產(chǎn)威士忌在品牌建設(shè)和市場(chǎng)推廣方面還處于發(fā)展階段,,尚未形成如蘇格蘭威士忌那般成熟穩(wěn)定的消費(fèi)群體和市場(chǎng)份額,,這就可能導(dǎo)致產(chǎn)品銷(xiāo)售速度跟不上生產(chǎn)速度,從而造成庫(kù)存積壓的風(fēng)險(xiǎn),。 此外,,全球經(jīng)濟(jì)形勢(shì)的不確定性以及消費(fèi)者口味的多變性,也為國(guó)產(chǎn)威士忌的市場(chǎng)前景增添了變數(shù),。 如果不能有效應(yīng)對(duì)這些變數(shù),,國(guó)產(chǎn)威士忌產(chǎn)業(yè)同樣有可能陷入庫(kù)存高企、產(chǎn)業(yè)發(fā)展受阻的困境,,重蹈“威士忌湖”事件覆轍,。 反觀深處調(diào)整期的白酒行業(yè),同樣面臨諸多與“威士忌湖”事件相似的困惑,,至少表現(xiàn)在三個(gè)方面,。 一是產(chǎn)能擴(kuò)張與市場(chǎng)需求平衡問(wèn)題。前幾年,,在行業(yè)發(fā)展較為火熱階段,,一些企業(yè)為了追求規(guī)模效益和市場(chǎng)份額,存在過(guò)度擴(kuò)大產(chǎn)能情況,,導(dǎo)致企業(yè)自身市場(chǎng)規(guī)模與產(chǎn)能規(guī)模不匹配,,一旦市場(chǎng)需求增速放緩或出現(xiàn)轉(zhuǎn)向,就容易導(dǎo)致庫(kù)存積壓,。 二是存量競(jìng)爭(zhēng)下的市場(chǎng)壓力,。當(dāng)前,白酒市場(chǎng)競(jìng)爭(zhēng)激烈,,各品牌間為爭(zhēng)奪市場(chǎng)份額大打價(jià)格戰(zhàn),、營(yíng)銷(xiāo)戰(zhàn),這在一定程度上會(huì)影響產(chǎn)品的銷(xiāo)售速度和利潤(rùn)空間,。 三是對(duì)市場(chǎng)變化的敏感度,。任何行業(yè)都需要對(duì)市場(chǎng)變化保持高度敏感,消費(fèi)偏好變化,、經(jīng)濟(jì)形勢(shì)波動(dòng),、政策法規(guī)調(diào)整等,都足以影響行業(yè)走勢(shì),。企業(yè)如果不能及時(shí)捕捉這些變化并做出相應(yīng)調(diào)整,,則極易陷入被動(dòng)。 █ 以史為鑒,,照見(jiàn)自身 在追憶當(dāng)年往事時(shí),,吉姆·貝弗里奇說(shuō):“那些記憶揮之不去,而我們也吸取了教訓(xùn),。如今這個(gè)行業(yè)更有條理,,也更接近市場(chǎng)的現(xiàn)實(shí),這是供需難題的安全閥,?!?/span> 如今的白酒行業(yè)同樣需要一道“安全閥”。當(dāng)然,,總體來(lái)看,,中國(guó)白酒行業(yè)當(dāng)前困境與“威士忌湖”事件亦有著諸多不同。 首先,,白酒在中國(guó)具有深厚的文化底蘊(yùn)和獨(dú)特的消費(fèi)場(chǎng)景,,是社交、宴請(qǐng)等場(chǎng)合不可或缺的飲品,,其消費(fèi)具有一定的剛性需求和情感屬性,。這決定了白酒可以依托本土文化優(yōu)勢(shì),挖掘特定消費(fèi)場(chǎng)景下的需求潛力,。 其次,,白酒釀造工藝復(fù)雜多樣,不同香型的白酒在原料,、發(fā)酵,、蒸餾、陳釀等環(huán)節(jié)各具特色,,這使得白酒產(chǎn)品具有豐富的口感和風(fēng)味層次,,產(chǎn)品差異化較為明顯。因此,,白酒可以利用產(chǎn)品多樣性和獨(dú)特性,,針對(duì)不同消費(fèi)群體進(jìn)行精準(zhǔn)營(yíng)銷(xiāo)。 再者,,白酒市場(chǎng)結(jié)構(gòu)與渠道也與蘇格蘭威士忌區(qū)別較大,。白酒市場(chǎng)在國(guó)內(nèi)以本土品牌為主,市場(chǎng)集中度相對(duì)較高,,且銷(xiāo)售渠道較為復(fù)雜,,包括傳統(tǒng)經(jīng)銷(xiāo)商、餐飲渠道,、電商平臺(tái)等多種形式,。這決定了市場(chǎng)策略和渠道管理方式上的巨大差異。 但白酒行業(yè)可以從中汲取許多經(jīng)驗(yàn)和教訓(xùn),?;仡^看,“威士忌湖”事件的產(chǎn)生有著多重原因,僅從行業(yè)和企業(yè)主觀方面來(lái)說(shuō),,對(duì)市場(chǎng)變化洞察不敏銳,、調(diào)整不及時(shí)、企業(yè)對(duì)庫(kù)存管理不合理,、市場(chǎng)渠道過(guò)于單一等,,都是關(guān)鍵因素。而那些得以存活下來(lái)的無(wú)不是有著較高品牌知名度,,擁有高品質(zhì)產(chǎn)品的企業(yè),。 這也要求白酒行業(yè)要重視品牌建設(shè),加強(qiáng)市場(chǎng)監(jiān)測(cè)與消費(fèi)需求分析,,優(yōu)化庫(kù)存管理,,積極拓展多元化市場(chǎng),強(qiáng)化行業(yè)自律與合作,。 正如經(jīng)歷過(guò)“威士忌湖”事件且至今仍在仍在蘇格蘭法夫郡運(yùn)營(yíng)著茵馳達(dá)爾尼蒸餾酒廠的伊安·帕爾默所說(shuō),,最積極的改變莫過(guò)于專注品牌建設(shè)。在他看來(lái),,如今的行業(yè),,庫(kù)存管理應(yīng)用了更多的智慧,決定的制定是為了品牌的長(zhǎng)遠(yuǎn)利益,,而不是為了公司的短期利益,。“品牌是王道,,千萬(wàn)不能因?yàn)橛薮赖靥幚韼?kù)存而損毀它,。” 值得慶幸的是,,這樣的變化與變革在白酒行業(yè)已經(jīng)在發(fā)生,。 當(dāng)前,行業(yè)從業(yè)者早已意識(shí)到了白酒行業(yè)問(wèn)題所在,,并在積極布局部署,,尋求變革與突破:生產(chǎn)企業(yè)主動(dòng)走進(jìn)市場(chǎng),了解需求變化,,推進(jìn)各項(xiàng)政策,,紓解渠道壓力;流通商積極謀變,,打造平臺(tái)型,、合作型、時(shí)尚型,、創(chuàng)業(yè)型酒商,,拓展渠道廣度與寬度,;產(chǎn)區(qū)政府、協(xié)會(huì)加強(qiáng)組織力度,,促進(jìn)企業(yè)間合作交流,,在技術(shù)研發(fā)、市場(chǎng)推廣,、標(biāo)準(zhǔn)制定等方面推動(dòng)行業(yè)發(fā)展…… 重提“威士忌湖”事件舊事,,并非刻意唱衰或是營(yíng)造恐慌,。以史為鑒,,照見(jiàn)自身,更有助于國(guó)產(chǎn)威士忌和中國(guó)白酒找準(zhǔn)道路,,正確認(rèn)知行業(yè)所處的階段,,從而走得更長(zhǎng)遠(yuǎn)。