蘇皖白酒,水廣魚大|財報的秘密①

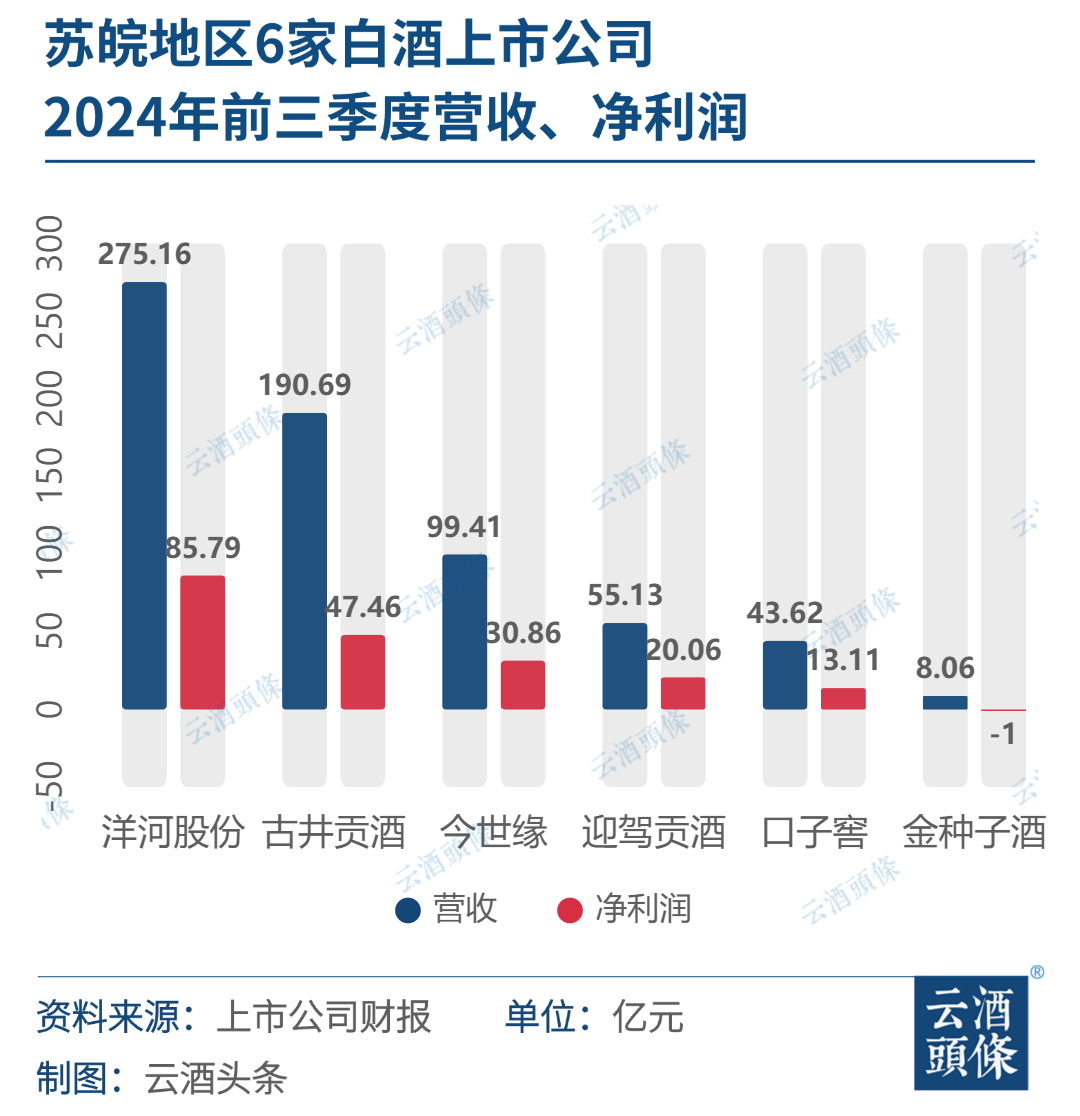

出品丨云酒頭條 《淮南子·說山訓》:“水廣者魚大,,山高者木修,。”用來形容蘇皖白酒,,再貼切不過。 單以區(qū)域來看今年白酒企業(yè)的業(yè)績表現(xiàn)就會發(fā)現(xiàn),蘇皖白酒普遍業(yè)績表現(xiàn)驚艷,。白酒上市酒企半年報中,只有三家酒企營收,、利潤增幅雙破20%,,分別是古井貢酒、迎駕貢酒和今世緣,全部來自蘇皖,。 三季度,,在行業(yè)整體降速的大趨勢下,三家企業(yè)仍然保持前三季度營收,、凈利潤雙位數(shù)增長,,發(fā)展勢能強勁。其中,,古井貢酒,、今世緣營收增速分別位列白酒行業(yè)上市公司第一、第二,。 行業(yè)調(diào)整之下,,可觀體量之上,仍能保持亮眼增速,,不得不歸功于區(qū)域的給養(yǎng),。 如果把蘇皖地區(qū)看作一片水域,生長其中的白酒企業(yè)則為魚,,目之所及,,魚大水廣,生機勃勃,。 據(jù)中國酒業(yè)協(xié)會數(shù)據(jù),,2023年,全國白酒行業(yè)實現(xiàn)總產(chǎn)量629萬千升,,完成銷售收入7563億元,。 在這7500億白酒市場中,蘇皖兩地貢獻了近千億規(guī)模,。調(diào)研數(shù)據(jù)顯示,,2023年,江蘇省內(nèi)白酒市場規(guī)模達625億元,,超過山東,,成為僅次于河南的白酒消費第二大省,;安徽白酒市場實現(xiàn)總銷售約370億元,,次于四川,排在第五位,。 兩地的六家白酒上市公司,,是千億蘇皖的主要貢獻者。 2023年,,洋河,、古井,、今世緣、迎駕,、口子窖,、金種子合計營收達776.29億元,其中近500億元是由根據(jù)地市場貢獻:在群“狼”環(huán)伺的江蘇,,洋河與今世緣一起守住了40%的份額,;而在安徽,本土品牌占據(jù)市場絕對主導地位,,占比高達70%,。 2024上半年,江蘇,、安徽上市白酒企業(yè)總營收規(guī)模達516.04億元,。其中,洋河在江蘇省內(nèi)實現(xiàn)營收95.95億元,,直逼百億,;今世緣同期在省內(nèi)實現(xiàn)營收66.58億元;古井在以安徽為主的華中市場營收118.70億元,;迎駕貢酒,、口子窖、金種子分別在安徽省內(nèi)實現(xiàn)銷售收入26.86億元,、26.04億元、4.36億元,。 將時針撥回10年前,,洋河的全國化遠沒有如今這般成熟,2014年146.72億的營收中,,有92.90億元來自江蘇省內(nèi),;當年上市的今世緣24億元營收幾乎全部來自省內(nèi);2014年古井貢酒實現(xiàn)銷售收入46.51億元,,其中35.94億元是以安徽為主的華中市場貢獻,。 僅僅10年過去,洋河進入三百億時代,,古井邁向兩百億,、今世緣突破百億,同時區(qū)域內(nèi)白酒企業(yè)極具活力的增長速度仍在保持,。驚嘆伴隨著疑問一起而來:蘇皖區(qū)域“水有多深”,? 無獨有偶,白酒板塊大展風光的背后,,蘇皖地區(qū)經(jīng)濟也在迸發(fā)能量,。 根據(jù)國家統(tǒng)計局數(shù)據(jù),2024年上半年中國國內(nèi)生產(chǎn)總值(GDP)總量達到61.7萬億元,同比增長5.0%,,運行總體平穩(wěn),、穩(wěn)中有進,新動能加快成長,,高質(zhì)量發(fā)展取得新進展,。 江蘇省數(shù)據(jù)尤其矚目,上半年江蘇GDP為63326.3億元,,與經(jīng)濟總量第一大省廣東差距僅剩1916.2億元,,創(chuàng)下近5年來的最低紀錄。與此同時,,上半年江蘇GDP增速5.8%,,高于全國水平,增量2861億元,,位列全國第一,。 安徽省發(fā)展同樣亮眼,上半年安徽GDP實現(xiàn)23967億元,,同比增長5.3%,,超越上海市,位列全國第十,。 向前回溯十年,,無論是江蘇還是安徽均實現(xiàn)了跨越式發(fā)展。 過去十年,,江蘇省的地區(qū)生產(chǎn)總值連續(xù)跨越六個萬億級臺階GDP從2014年的6.51萬億元躍升至2023年的12.82萬億元,,實現(xiàn)了顯著的增長。同時,,全省13個設(shè)區(qū)市全部躋身全國百強,,其中5個城市的經(jīng)濟總量超過萬億。 十年間,,安徽經(jīng)濟總量從1.9萬億元增加到4.7萬億元,,連跨三個萬億級臺階;在全國經(jīng)濟版圖中,,實現(xiàn)總量居中,、人均靠后向總量靠前、人均居中的歷史性跨越,;規(guī)上工業(yè)營收從3.3萬億元增加到5.1萬億元,,已成為新興的工業(yè)大省、制造業(yè)大省,。 強大的區(qū)域經(jīng)濟支撐下,,江蘇,、安徽的白酒市場規(guī)模天花板也在不斷被推高。統(tǒng)計數(shù)據(jù)顯示,,2016-2023年,,江蘇省內(nèi)白酒市場規(guī)模從260億元,快速增長至625億元,,復合增速達13%,;同一時間,安徽白酒市場容量也從250億元增長至370億元,。 給養(yǎng)出“本地大鱷”的同時,,蘇皖這片寬廣的水域,也滋養(yǎng)著不少“外來物種”,。 相關(guān)調(diào)研數(shù)據(jù)顯示,,江蘇白酒市場群雄混戰(zhàn),625億市場規(guī)模中,,洋河162億,、今世緣100億、茅臺75億,、五糧液56億,、劍南春31億、古井貢25億,、汾酒12億,、瀘州老窖12億。 安徽本地酒企雖然市占率更高,,但“東不入皖”的魔咒已然被打破,,茅臺、五糧液已各自撕開25億的口子,,洋河、劍南春各10億元,,瀘州老窖約為8億元,,剩下的份額被習酒、郎酒(各約3億)以及舍得,、水井坊(各約1億元)瓜分,。 不難發(fā)現(xiàn),蘇皖地區(qū)已成為全國名酒的消費高地,。這與其優(yōu)越經(jīng)濟基礎(chǔ)背后當?shù)鼐用褫^高的生活水平緊密相關(guān),。 華安證券研報顯示,江蘇省內(nèi)高端,、次高端,、中端,、低端白酒占比分別為20%、22%,、40%,、18%,300元以上價格帶占比接近一半,,100元以上價格帶占比超80%,。主打藍色的洋河股份和以紅色為主色調(diào)的今世緣則占據(jù)300-800元次高端價位帶。 值得一提的是,,婚宴和商務消費也支撐了江蘇的高端白酒消費,。由于經(jīng)濟發(fā)達,居民生活水平相對較高,,江蘇人在宴席上使用高檔酒品成為常態(tài),。在產(chǎn)品上,江蘇的白酒主流消費水平已經(jīng)接近500元價格帶,,洋河M9,、M6+、國緣V3等在江蘇省內(nèi)同價格帶已經(jīng)具備較強競爭力,。 近年來經(jīng)濟高速發(fā)展的安徽,,居民人均可支配收入隨之增長,白酒消費的主流價格帶也已從100元上移到300元左右,,300元以上次高端,、高端價位段容量達80億元,安徽酒企進一步擴大規(guī)模已然有機可尋,。 但這也不僅僅是安徽本地企業(yè)的機會,,對于全國名酒企業(yè)而言,蘇皖都是機會性富礦,,不只是蘇皖酒企的重大戰(zhàn)略優(yōu)勢,,也是全國名酒企業(yè)“挖井”“打魚”的重大機會市場。