酒業(yè)從“巨頭競爭”進入“寡頭競爭”,,酒商如何應(yīng)變?|財報的秘密③

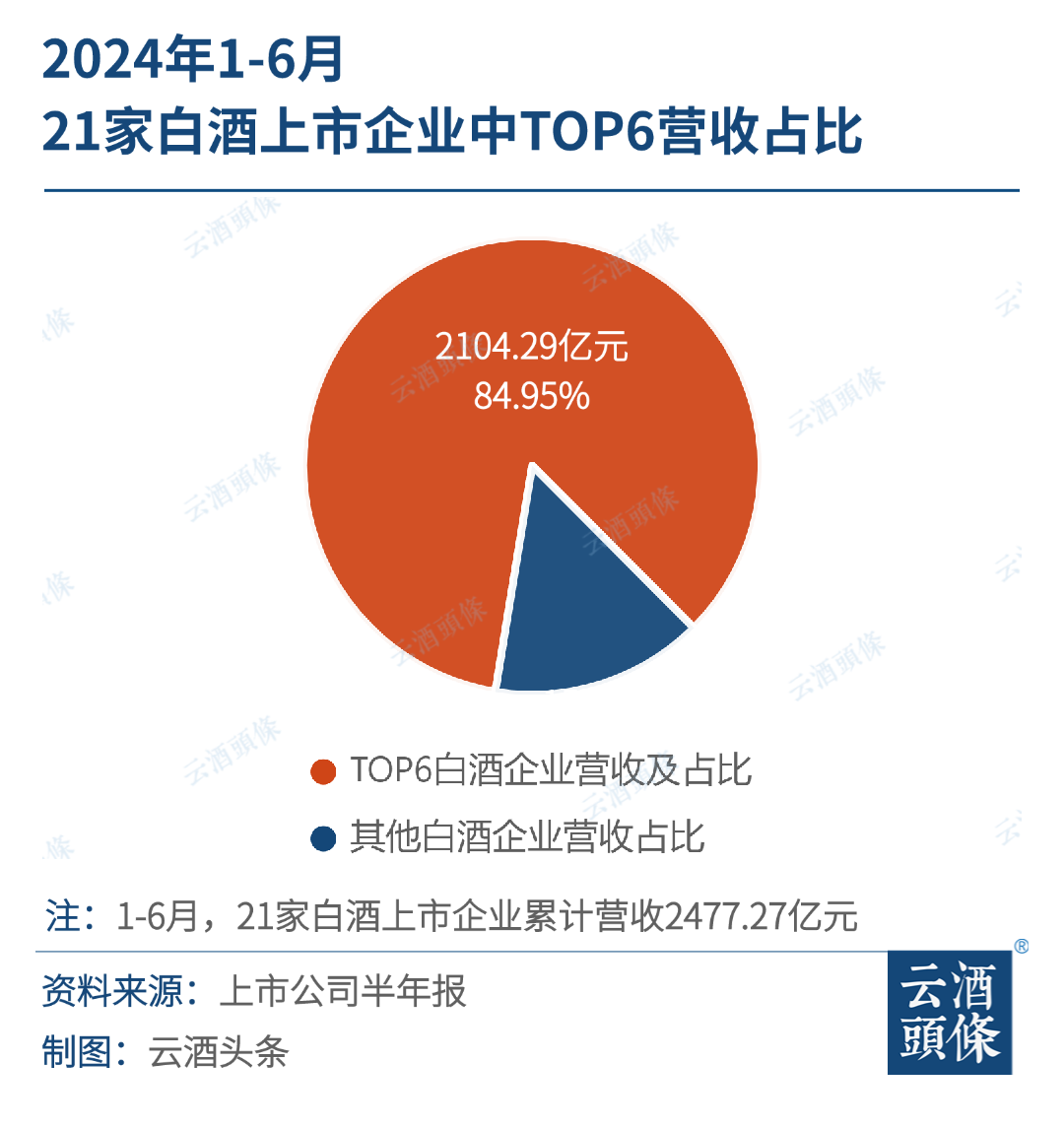

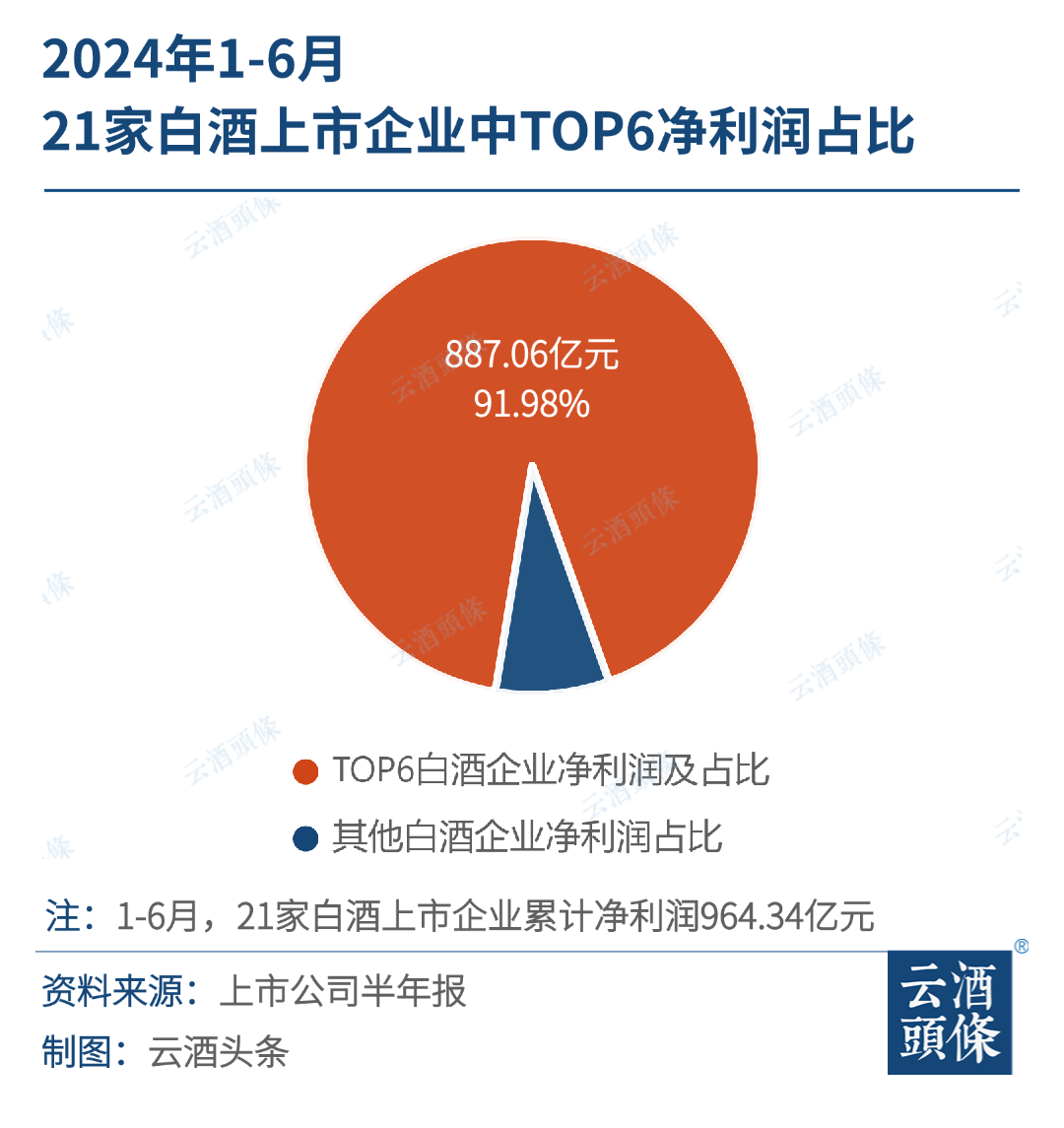

出品丨云酒頭條 白酒競爭,,“寡頭格局”出現(xiàn),? 8月,今世緣酒業(yè)黨委書記,、董事長顧祥悅曾提出自己對行業(yè)的看法:白酒市場將從“頭部競爭”向“寡頭競爭”轉(zhuǎn)變,。 “頭部”和“寡頭”一字之差,差異極大,。 經(jīng)濟學(xué)中的寡頭競爭是指在一個行業(yè)中,只剩下幾家大企業(yè)拼殺生存,,大部分中小企業(yè)要么被排斥在主流競爭以外,,要么面臨經(jīng)營壓力出局。 套用一句熱詞——卷,,寡頭格局那是相當?shù)亍?span style="color:#5E5E5E;font-size:16px;letter-spacing:1.5px;caret-color:#FF0000;text-wrap:wrap;">卷”,。 按照上述分析,2005-2019年,,白酒還處于“巨頭競爭”階段,,各大酒企競爭塵埃未定,江小白,、光良等品牌脫穎而出,。2020年以來,寡頭競爭格局日益凸顯,。 巨頭轉(zhuǎn)寡頭,,市場已有征兆。 2024年中秋國慶前夕,,白酒市場旺季不旺,。多位酒商向云酒頭條反饋,“賺錢的酒賣不動”“去庫存非常難”“價格倒掛嚴重”,,某種程度上,,這都是行業(yè)競爭度提升,、寡頭競爭加劇的體現(xiàn),在鋼鐵,、家電,、汽車等行業(yè)早已出現(xiàn),“山雨欲來風(fēng)滿樓”,,酒業(yè)或?qū)⑦M入這一階段,。 在此背景下,頭部酒商紛紛謀變,。 華致酒行作為A股唯一酒類流通上市公司,,近年相繼推出自有白酒品牌荷花、“賴高淮”等,。公司2024年半年報顯示,,以荷花、“賴高淮”為代表的精品酒動銷良好,;創(chuàng)業(yè)23年的酒仙網(wǎng)創(chuàng)始人郝鴻峰,,推出零售價149元(全坤沙)容大醬酒,希望打造一款最有性價比的大眾醬酒,;酒類連鎖領(lǐng)軍企業(yè)1919,,積極推出“快喝”,推進“餐加酒”跨界,,向互聯(lián)網(wǎng)化平臺化轉(zhuǎn)身…… 從巨頭到寡頭,,酒商版圖變局緩緩拉開帷幕。 作為行業(yè)優(yōu)秀企業(yè)代表,,上市公司年報是行業(yè)走勢晴雨表,。2024年21家A股白酒上市公司中報顯示,1-6月前6家酒企營收突破百億,。 同期,,21家白酒上市企業(yè)累計營收2477.27億元,累計實現(xiàn)凈利潤964.34億元,,以貴州茅臺為首的前6家酒企實現(xiàn)營業(yè)總收入2104.29億元,,營收占比84.95%;實現(xiàn)歸母凈利潤887.06億元,,占比91.98%,。 可以看出,6家頭部上市酒企,,占據(jù)市場近92%利潤,,剩余15家白酒上市公司只能爭奪剩余8%利潤。 在酒類行業(yè),啤酒以集中度高著稱,,對比可以發(fā)現(xiàn),,國內(nèi)啤酒市場由華潤、青島,、百威,、燕京、嘉士伯(重?。┪宕笃髽I(yè)占據(jù),。2023年啤酒行業(yè)CR5市占率92%左右,白酒行業(yè)集中度已經(jīng)與之相差不大,。 營收和利潤高度向巨頭集中之際,,在頭部名酒中,核心大單品又成為收入和利潤來源的主力,。 深水財經(jīng)社分析,,2023年,貴州茅臺大單品飛天茅臺銷售占比超過85%,;五糧液中以普五,、1618為核心的核心產(chǎn)品占比達到82%;洋河股份以夢之藍系列的中高端產(chǎn)品銷售占比達到87%,;瀘州老窖高端酒占比大幅提升至58%,。 2023年,全國白酒行業(yè)完成銷售7563億元,,實現(xiàn)利潤總額2328億元,,蛋糕看似很大。由于營收和利潤高度集中,,經(jīng)銷商只有拿到主流品牌的主流產(chǎn)品代理權(quán),,才可能做大市場和規(guī)模,。 從產(chǎn)品端來看,,近年來市場可以自然動銷的流通白酒聚焦30-50款產(chǎn)品。在1000-2000元價格帶,,五糧液普五,、茅臺飛天占據(jù)主流;在300-500元價格帶,,瀘州老窖,、劍南春、習(xí)酒,、紅花郎,、珍酒、水井坊、舍得強勢凸顯,;在100-200元價格帶,,洋河、今世緣優(yōu)勢突出,;在50-60元光瓶酒中,,玻汾一家獨大。 酒類流通品牌高度集中也預(yù)示,,經(jīng)銷商要想做大,,就必須選擇頭部名酒,依靠打造自有品牌或者運營非知名品牌做大的時間窗口已經(jīng)非常小,。 成功攜手大品牌,拿到了名酒代理權(quán),,經(jīng)銷商是否能心遂所愿,,做大做強? 如果回到2005-2019年,,答案是肯定的,,攜手名酒大概率可以助力酒商成功,因為這一階段名酒利潤不高但引流效果明顯,,“名酒引流+其他酒賺錢”行之有效,。 但在2022年以后,白酒深度調(diào)整,,廠商關(guān)系生變,,酒類銷售線上普及以及電商“百億補貼”出現(xiàn),讓酒類流通競爭環(huán)境發(fā)生新變化,。這一階段,,名酒價格越來越透明、利潤受限,,酒商要想做大,,合理定價權(quán)的重要性愈發(fā)凸顯。 對此,,商源集團創(chuàng)始人朱躍明表示,,自己曾投入數(shù)千萬資金開發(fā)產(chǎn)品,由于沒有定價權(quán)而處處受制,。 郝鴻峰也坦言:“2021年,,自己曾合作的酒水產(chǎn)品的出廠價是每瓶在100多元,但市場打開后,,廠方就要將出廠價上調(diào)至400元/瓶,,經(jīng)銷商很受傷,。” 除了定價權(quán),,互聯(lián)網(wǎng)平臺陸續(xù)推出線上“百億補貼”,,對酒類原有價格體系猛烈沖擊,“名酒引流+其他產(chǎn)品賺錢”模式,,難以維系,。 多位酒商表示,伴隨酒類線上滲透率提升,,近年來互聯(lián)網(wǎng)平臺賣酒“百億補貼”成為常態(tài),,在“618”“雙11”“中秋、元旦,、春節(jié)”等重要節(jié)日體現(xiàn)得更明顯,,買家補貼后到手價格可以低于出廠價100元/瓶以上,為此,,渠道出現(xiàn)一批低價收酒吃補貼的“羊毛黨”,,直接拉低了很多白酒品牌的價格中樞。 互聯(lián)網(wǎng)平臺為何祭出“百億補貼”大殺器,,是一種戰(zhàn)術(shù)還是戰(zhàn)略,?郝鴻峰一語中的:“誰不補貼即刻出局,低價和補貼是互聯(lián)網(wǎng)巨頭競爭策略,,也是某些平臺的核心競爭力,。” 從這個意義看,,“百億補貼”不只是戰(zhàn)術(shù),,也難以短期消失。 受到“百億補貼”等模式?jīng)_擊,,經(jīng)營名酒可能不賺錢甚至虧錢,,極大削弱了酒商在價值鏈上的話語權(quán)和作用。越來越多酒商意識到,,酒類流通需要新型廠商關(guān)系和運營模式,,才能適應(yīng)酒業(yè)從巨頭競爭轉(zhuǎn)向寡頭競爭之變。 酒業(yè)競爭從巨頭到寡頭,,疊加平臺“百億補貼”沖擊,,酒商如何破局,? 酒類連鎖鏈接消費者,。2005年,一手打造出“金六?!钡缺畎拙频慕饢|集團創(chuàng)始人吳向東意識到酒類連鎖的重要性,,創(chuàng)立了華致酒行。2019年1月,華致酒行在深交所掛牌上市,,成為A股首家酒類連鎖上市企業(yè),。 2006年,楊陵江在以小酒館知名的成都玉林路創(chuàng)辦了1919首家門店,,截至2024年,,1919門店總數(shù)超過5000家,覆蓋全國1000多個城市,,成為酒類連鎖領(lǐng)軍品牌,。 以此為契機,酒類流通行業(yè)掀起一股連鎖熱,,浙江久加久,、酒仙國際名酒城、也買酒等應(yīng)運而生,、快速發(fā)展,。據(jù)不完全統(tǒng)計,迄今全國門店超過10家的酒類連鎖約200家,,2023零售總額超1600億元,,通過直接服務(wù)消費者獲得競爭力,成為酒類流通行業(yè)重要力量,。 區(qū)域聯(lián)合打造供應(yīng)鏈,。2023年4月,河南平頂山萬福源商貿(mào)公司,、洛陽樂購商貿(mào)公司,、鄭州酒港供應(yīng)鏈公司等13家區(qū)域酒類連鎖抱團合作,成立中玖商聯(lián)供應(yīng)鏈管理有限公司(簡稱中玖商聯(lián)),,通過打造供應(yīng)鏈,,提升自身產(chǎn)業(yè)鏈位置。 中玖商聯(lián)成立后,,通過公司13家股東“集采分銷”,,內(nèi)部股東“聯(lián)采分銷”,與水井坊,、寶豐等多家酒企合作,,還在千島湖啤酒打造自有精釀品牌,通過聯(lián)合采購,,降低采購成本提升運營效率,,很大程度上解決了困擾經(jīng)銷商“定價權(quán)”的問題。 開發(fā)自有品牌,。2014年8月,,及時轉(zhuǎn)型電商,、擁有互聯(lián)網(wǎng)思維的郝鴻峰學(xué)習(xí)小米,攜手原瀘州老窖集團總裁張良,、藝術(shù)大師許燎源打造出互聯(lián)網(wǎng)白酒“三人炫”,。 “三人炫”上市后,采用互聯(lián)網(wǎng)預(yù)售,,在酒仙網(wǎng)首發(fā)前48小時就銷售40噸,,上線84天銷量突破100萬瓶,銷售金額突破7000萬元,,成為酒商打造自有品牌的標桿,。2024年8月,郝鴻峰再次登臺,,以性價比為突破口,,打造149元/瓶容大醬酒(全坤沙)。在此之前,,1919也推出清香白酒“杜牧”,,“打造自有品牌”成為酒商抗衡巨頭的不二法寶。 平臺+發(fā)展,。在業(yè)內(nèi),,浙江商源以“共好”為人所知,背后也折射出朱躍明“平臺+”的發(fā)展理念,。 2019年3月,,浙江商源發(fā)布“平臺+”戰(zhàn)略,提出建設(shè)一個平臺,、形成兩個品牌,、三張網(wǎng)、四個工程,、提升五大能力,。 一個平臺指商源后臺不做生意,而是做文化,、優(yōu)化,;兩個品牌指打造產(chǎn)品品牌和渠道品牌;三張網(wǎng)指形成線上交易網(wǎng),、消費場景網(wǎng),、城市物流網(wǎng);四化工程指平臺規(guī)?;?、主體資本化、運營品牌化,、線上線下一體化,;五大能力指專業(yè)化運營能力、資源整合能力,、終端服務(wù)能力,、資金服務(wù)能力、IT技術(shù)服務(wù)能力,。 為此,,商源啟動了“四個幫”——幫你搭、幫你推,、幫你賣,、幫你管。朱躍明坦言:商源不缺產(chǎn)品,、不缺資金,,最缺的就是人才,公司還將提出飛鷹計劃,,成就30個“百萬創(chuàng)業(yè)合伙人”,。 據(jù)悉,2018年以來,,商源通過平臺戰(zhàn)略,,構(gòu)建“平臺+合伙人+渠道/品牌+公司”大生態(tài)圈,已幫助40多家平臺公司,,實現(xiàn)銷售超10億元,。 縱觀一部經(jīng)濟發(fā)展史,品牌和產(chǎn)業(yè)集中屬于經(jīng)濟鐵律,,在這一過程中,,“大魚吃小魚”成為規(guī)律,白酒發(fā)展到一定階段,,從巨頭競爭到寡頭競爭不足為怪,。 另一方面,與鋼鐵,、汽車,、家電等工業(yè)產(chǎn)品相比,白酒自帶文化色彩,、擁有極強的區(qū)域和精神屬性,,“一方水土養(yǎng)一方人、一方人喝一方酒”,,白酒的內(nèi)涵是文化,、文化的底蘊是個性,這為白酒區(qū)域發(fā)展提供基礎(chǔ),。 因此,,面對白酒行業(yè)可能的“寡頭格局”之變,,酒商已經(jīng)從多個維度突圍并取得經(jīng)驗,這將為酒業(yè)健康持續(xù)發(fā)展,,提供源源不斷的動力和成功案例,。 9月6日,“酒業(yè)領(lǐng)軍50人大會第四屆峰會”即將在寶雞舉辦(點擊鏈接了解更多),,產(chǎn)區(qū)政府,、行業(yè)協(xié)會、酒企,、酒商以及社會各界專家再次齊聚一堂,,共同研判社會宏觀經(jīng)濟、酒類產(chǎn)業(yè)經(jīng)濟的現(xiàn)狀與趨勢,。 華致酒行,、酒仙集團、1919,、商源,、新星等酒類流通大商代表將針對當前焦點議題發(fā)表真知灼見,更多會議內(nèi)容,,敬請關(guān)注云酒頭條,。