如何看待這一波“減速”?|財(cái)報(bào)的秘密③

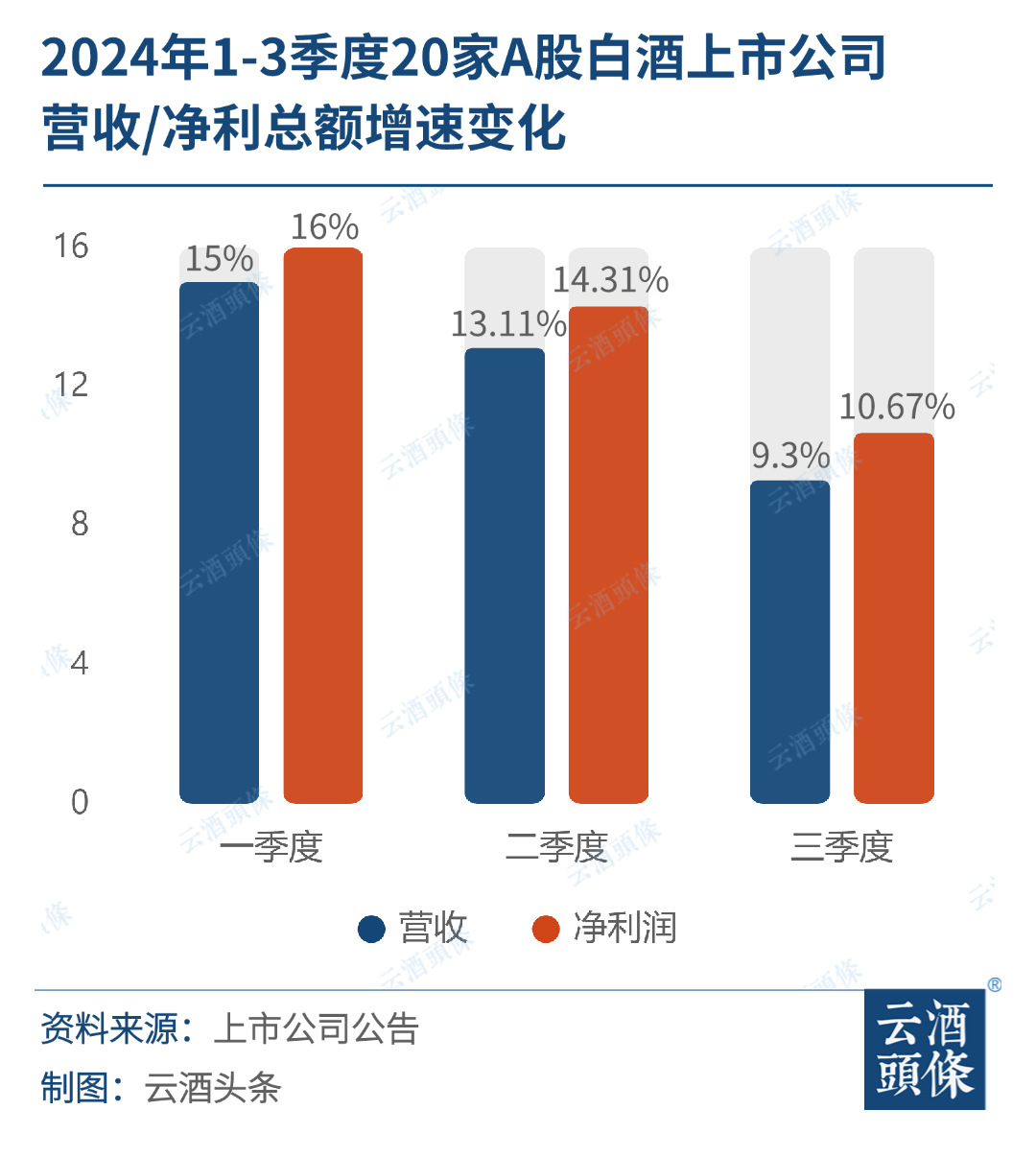

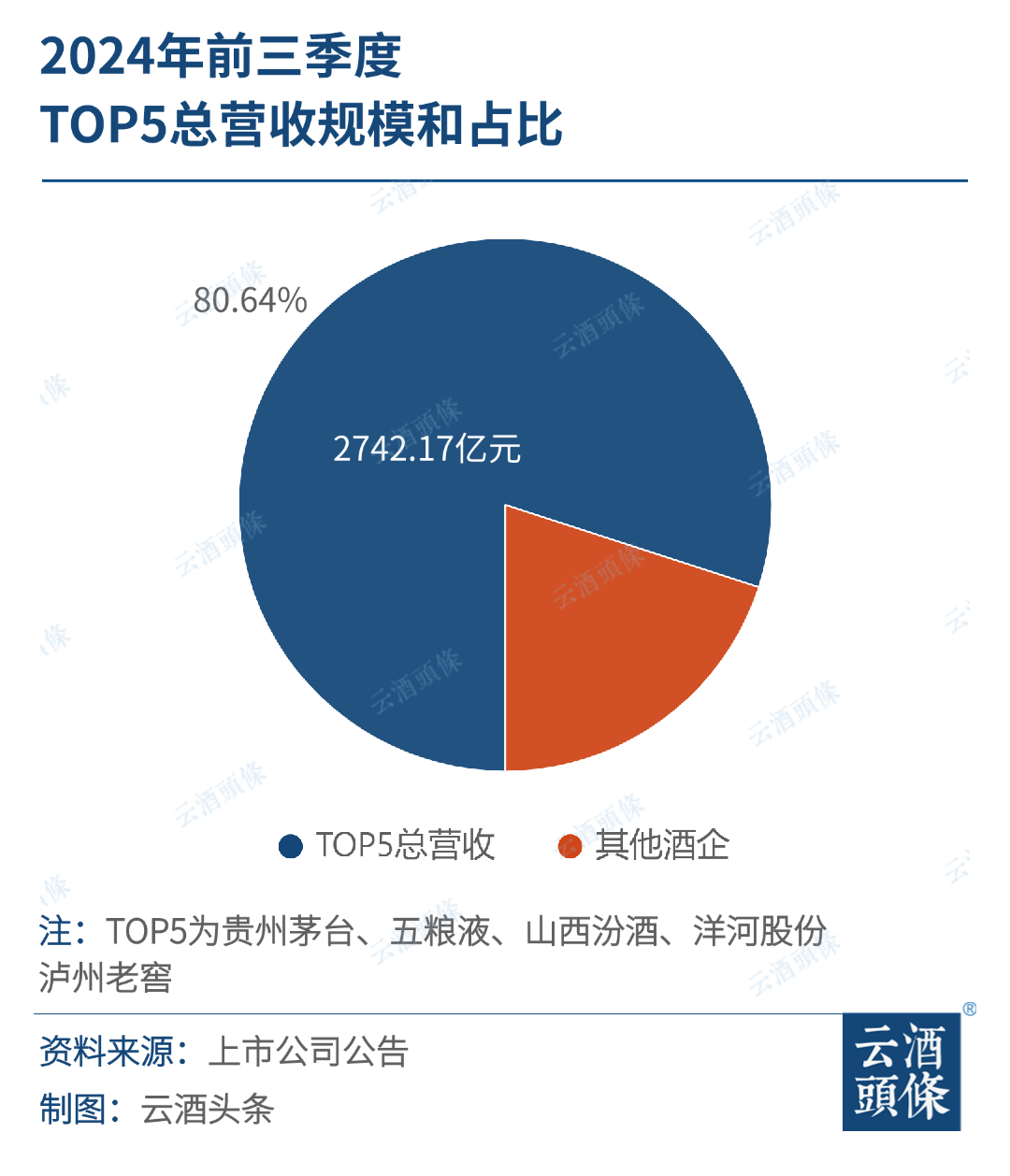

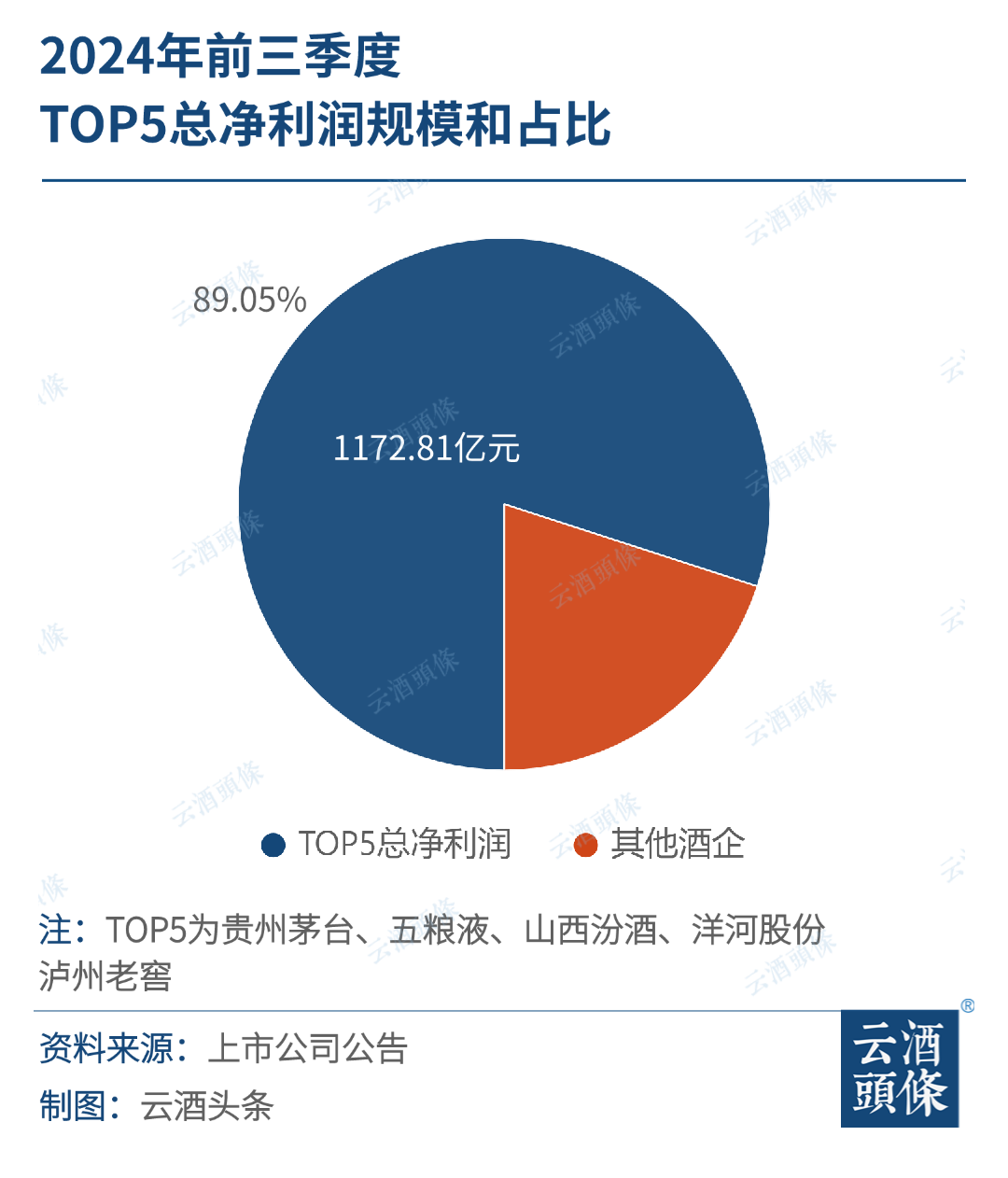

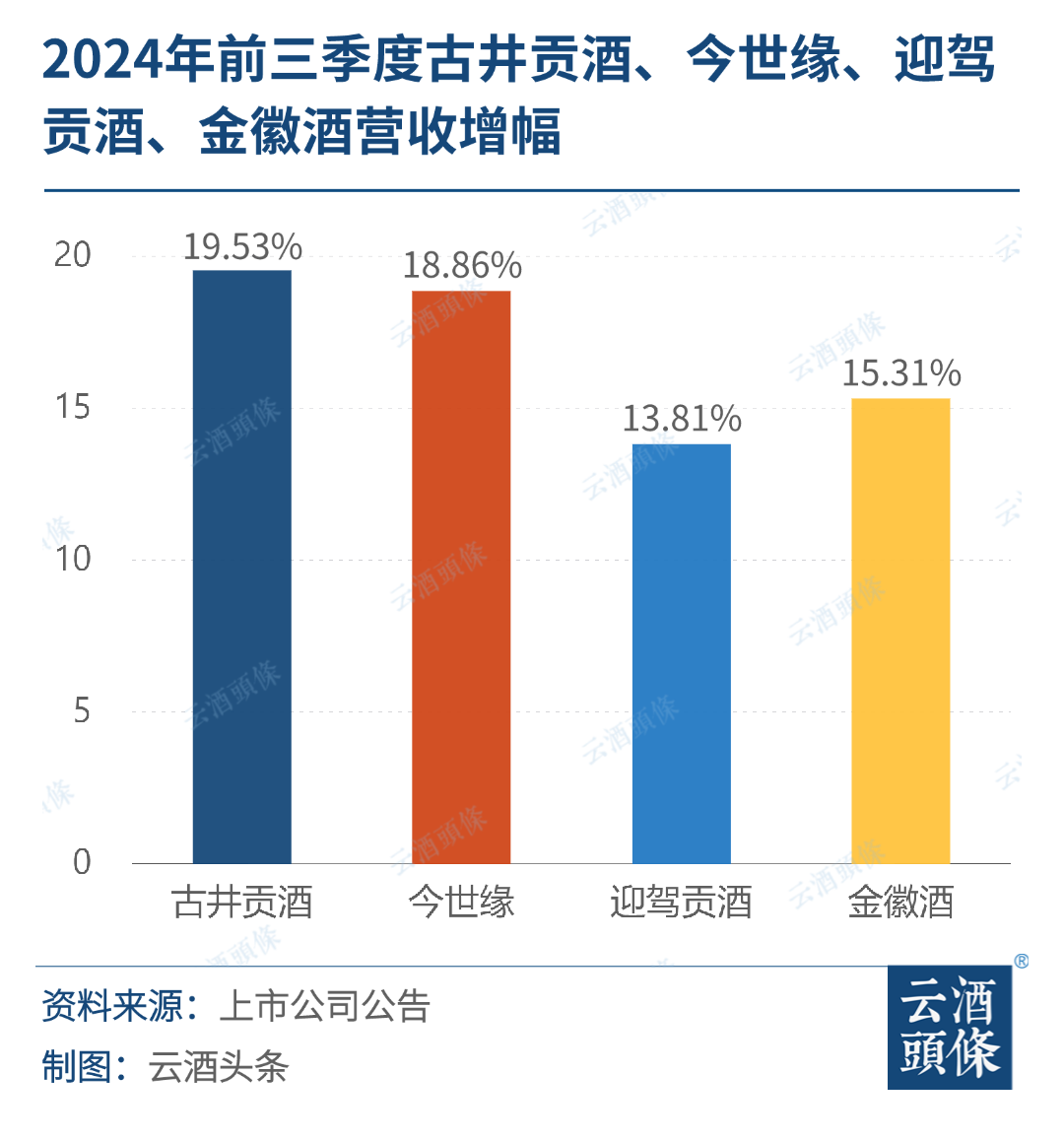

出品丨云酒頭條 20家A股白酒上市公司已于日前交出2024年前三季度成績(jī)單,。與2024年一季度,、二季度相比,三季報(bào)增速放緩,、分化明顯、結(jié)構(gòu)性增長(zhǎng)。 上述特點(diǎn),,或反映出白酒行業(yè)深刻變化,也折射行業(yè)未來走勢(shì),。 從2024年白酒上市公司三季報(bào)表現(xiàn)來看,,白酒板塊業(yè)績(jī)整體依舊增長(zhǎng),。 前三季度,,20家A股白酒上市公司營(yíng)收總額3400.63億元,,同比增長(zhǎng)9.3%;凈利潤(rùn)總額1316.97億元,,同比增長(zhǎng)10.67%,。從這一數(shù)字看,白酒蛋糕依然在做大,。 按季度增速觀察,,又有新發(fā)現(xiàn)。 2024年一季度,,上述白酒企業(yè)營(yíng)收總額1508.66億元,,同比增長(zhǎng)15%,;凈利潤(rùn)總額619.87億元,,同比增長(zhǎng)16%,。二季度,,上述白酒企業(yè)營(yíng)收總額2420.73億元,,同比增長(zhǎng)13.11%,;凈利潤(rùn)總額956.82億元,同比增長(zhǎng)14.31%,。三季度,,上述白酒企業(yè)營(yíng)收和利潤(rùn)總額增速已經(jīng)變?yōu)?.3%,、10.67%,。 顯然,,從一季度到三季度,,上市白酒企業(yè)增速逐漸放緩,,三季度企業(yè)營(yíng)收總額同比增長(zhǎng)不到10%,凈利潤(rùn)總額同比增長(zhǎng)不到11%,,與前兩季度相比,已經(jīng)明顯減速,。 再看企業(yè)增長(zhǎng)情況。 到第三季度,,營(yíng)收依然保持兩位數(shù)增長(zhǎng)的只剩下7家企業(yè),分別是貴州茅臺(tái),、山西汾酒,、瀘州老窖,、古井貢酒,、今世緣,、迎駕貢酒,、金徽酒,。 同期,利潤(rùn)能保持兩位數(shù)增長(zhǎng)的也只有貴州茅臺(tái),、山西汾酒,、古井貢酒,、今世緣、迎駕貢酒,、老白干酒,、水井坊,、皇臺(tái)酒業(yè),、金徽酒9家企業(yè)。 再看合同負(fù)債,。 合同負(fù)債是判斷經(jīng)銷商打款意愿的重要指標(biāo)。Wind數(shù)據(jù)顯示,截至三季度末,,20家白酒上市公司合同負(fù)債381.08億元,同比下降6.59%,,其中正向增長(zhǎng)的僅有6家。 因此,,通過上述數(shù)據(jù)可以看出,,2024年前三季度20家A股白酒上市公司總體依然增長(zhǎng),,但營(yíng)收,、利潤(rùn)增速呈現(xiàn)放緩趨勢(shì)。 如果說20家A股白酒上市公司三季報(bào)“依然增長(zhǎng)”,,但“增長(zhǎng)放緩”,,在具體企業(yè)層面,,這20家企業(yè)則呈現(xiàn)出頭部集中,、腰部不穩(wěn),、尾部下滑的特點(diǎn),。 云酒頭條按照前三季度營(yíng)收規(guī)模,將營(yíng)收TOP5公司定義為頭部酒企,,營(yíng)收中間10家公司定義為腰部酒企,營(yíng)收排名后5名公司定義為尾部酒企,。 以三季報(bào)中TOP5貴州茅臺(tái),、五糧液,、山西汾酒,、洋河股份,、瀘州老窖5家公司為例,,2024年前三季度營(yíng)收總額2742.17億元,占上市公司營(yíng)收80.64%,,同比增長(zhǎng)11.10%;凈利潤(rùn)總額1172.81億,,占上市公司利潤(rùn)89.05%,,同比增長(zhǎng)10.74%。營(yíng)收和利潤(rùn)增速均超過20家A股白酒上市公司前三季度9.3%和10.67%的增速,。 由此可見,,TOP5公司拿走利潤(rùn)的89.05%,其他15家A股白酒上市公司只能爭(zhēng)奪剩余10.95%,,頭部集中化可見一斑。 再看腰部,,超過50%酒企出現(xiàn)業(yè)績(jī)個(gè)位數(shù)甚至負(fù)增長(zhǎng)。 營(yíng)收腰部酒企,,包括古井貢酒、今世緣,、順鑫農(nóng)業(yè)、迎駕貢酒,、舍得酒業(yè)、口子窖,、老白干酒、水井坊,、金徽酒、伊力特共10家,。 上述10家酒企中,,三季報(bào)有3家營(yíng)收同比下降,,2家利潤(rùn)同比下滑。營(yíng)收利潤(rùn)都保持雙位數(shù)增長(zhǎng)的只有古井貢酒,、今世緣、迎駕貢酒,、金徽酒。 尾部酒企下滑,,三季報(bào)表現(xiàn)也很明顯。 營(yíng)收處于尾部的酒企,,包括酒鬼酒,、天佑德酒,、金種子酒、巖石股份,、皇臺(tái)酒業(yè)共5家。其中,,三季報(bào)營(yíng)收和利潤(rùn)雙雙下滑的達(dá)到3家,。 通過營(yíng)收分層分析,,可以發(fā)現(xiàn)頭部,、腰部,、尾部酒企表現(xiàn)不一,,上市白酒企業(yè)正快速分化中,。 對(duì)于三季報(bào)白酒上市公司整體減速,,也有專業(yè)人士認(rèn)為,,應(yīng)將“主動(dòng)減速”“被動(dòng)減速”區(qū)別看待。 諫策咨詢聯(lián)合創(chuàng)始人韓磊分析,,三季報(bào)部分名酒營(yíng)收,、利潤(rùn)出現(xiàn)個(gè)位數(shù)甚至負(fù)增長(zhǎng),其擁有品牌和渠道優(yōu)勢(shì),,因此不排除“主動(dòng)減速”的可能性,。 當(dāng)然,也有酒企業(yè)績(jī)下滑,,與前幾年擴(kuò)張?zhí)?、步子邁得太大、市場(chǎng)環(huán)境急轉(zhuǎn)直下有關(guān),,特別是市場(chǎng)全國(guó)化,、品牌高端化比較快,、下盤不太扎實(shí)的酒企,其業(yè)績(jī)下滑與“被動(dòng)收縮”因素關(guān)聯(lián)很大,。 前三季度,,古井貢酒、今世緣,、迎駕貢酒,、金徽酒營(yíng)收利潤(rùn)均實(shí)現(xiàn)兩位數(shù)增長(zhǎng),成為泛全國(guó)名酒和區(qū)域強(qiáng)勢(shì)白酒代表,。 以古井貢酒為例,,酒商表示其與茅臺(tái)、五糧液,、瀘州老窖相比屬于泛全國(guó)化名酒,,其前三季度營(yíng)收利潤(rùn)分別增長(zhǎng)19.53%、24.49%,,營(yíng)收增速排名20家A股白酒上市公司第一,;今世緣、迎駕貢酒主要在江蘇,、安徽周邊銷售,,營(yíng)收增速也達(dá)到18.86%、13.81%,,成績(jī)亮眼,;金徽酒銷售區(qū)域集中在甘肅本省,營(yíng)收和利潤(rùn)增速分別達(dá)到15.31%,、22.17%,,跑出不輸名酒的速度。 這一特點(diǎn)也表明,,市場(chǎng)調(diào)整期,,泛全國(guó)化名酒和省酒也有很多機(jī)會(huì)。 云酒·中國(guó)酒業(yè)品牌研究院高級(jí)研究員,、諫策戰(zhàn)略咨詢總經(jīng)理劉圣松表示,白酒三季報(bào)出現(xiàn)的分化,,底層邏輯在于宏觀之變帶來的結(jié)構(gòu)調(diào)整,,白酒企業(yè)已經(jīng)從過去雨露均沾、業(yè)績(jī)普漲,,向結(jié)構(gòu)化增長(zhǎng)轉(zhuǎn)變,,只有產(chǎn)品、市場(chǎng),、運(yùn)營(yíng)和團(tuán)隊(duì)適應(yīng)市場(chǎng)的酒企,,才能脫穎而出,。 以古井貢酒為例,2023年,,安徽白酒市場(chǎng)規(guī)模400億元,,古井貢酒省內(nèi)銷量120億元,占比30%,,大幅領(lǐng)先迎駕貢酒和口子窖,。此外,其僅在合肥市場(chǎng)的銷售就達(dá)30多億元,,通過持續(xù)深耕,,安徽市場(chǎng)成為古井貢酒的根據(jù)地市場(chǎng)。 白酒營(yíng)銷專家,、劇星傳媒電商研究院高級(jí)研究員朱志明表示,,古井貢酒是一家具備名酒和地產(chǎn)酒雙重優(yōu)勢(shì)的酒企,其擁有名酒高端化,、品牌化優(yōu)勢(shì),,又具備地產(chǎn)酒根據(jù)地化、渠道化,、C端化推進(jìn)優(yōu)勢(shì),。 在渠道上,2009年起,,古井貢酒全面實(shí)施“路路通,、點(diǎn)點(diǎn)通、人人通”三通工程,,向地產(chǎn)酒學(xué)習(xí)渠道下沉扁平化建設(shè),,強(qiáng)化渠道掌控;2011年,,嚴(yán)格執(zhí)行控價(jià)模式,,有效杜絕渠道串貨,保證產(chǎn)品價(jià)盤的穩(wěn)定,,疊加古井貢酒突出的品牌力和終端動(dòng)銷能力,對(duì)市場(chǎng)具備很強(qiáng)的控制力,。 學(xué)習(xí)地產(chǎn)酒渠道深耕之際,,古井貢酒在品牌打造上也體現(xiàn)名酒高度。2016-2024年,,古井貢酒連續(xù)9年登陸春晚,;近幾年,古井貢酒啟動(dòng)“三品工程”,,彰顯出很強(qiáng)的品牌勢(shì)能和張力。 云酒·中國(guó)酒業(yè)品牌研究院高級(jí)研究員、獨(dú)特咨詢創(chuàng)始人王偉設(shè)表示,,古井貢酒和今世緣,,都屬于“品牌升空”與“營(yíng)銷落地”結(jié)合較好的酒企。在產(chǎn)品結(jié)構(gòu)上,,2024年半年報(bào)顯示,,古井貢酒年份原漿營(yíng)收107.87億元,噸酒價(jià)格25.65萬元,,產(chǎn)品終端價(jià)格200-300元,,滿足安徽消費(fèi)升級(jí)需求,也符合大眾消費(fèi),。反之,,部分三季報(bào)業(yè)績(jī)下滑較大的酒企,過于追求產(chǎn)品高端和次高端放量,,受宏觀經(jīng)濟(jì)影響較大,。 再看省酒龍頭金徽酒,2024年前三季度其省內(nèi)營(yíng)收17.23億元,,在營(yíng)收中占比74%,。百元以上產(chǎn)品占主營(yíng)業(yè)務(wù)收入85.94%,體現(xiàn)出很強(qiáng)的根據(jù)地精耕細(xì)作特點(diǎn),,大眾酒占比很高,。 縱觀2024年白酒三季報(bào),降速,、分化,、結(jié)構(gòu)化增長(zhǎng)只是表象,背后折射出何種行業(yè)特點(diǎn),? 王偉設(shè)分析,,目前白酒基本格局是:一線品牌忙著爭(zhēng)座次,二線品牌忙著升級(jí)百億陣營(yíng),,三線品牌爭(zhēng)做本地王,,四線品牌在生死線上掙扎。不管如何競(jìng)爭(zhēng),在馬太效應(yīng)和供大于求兩大因素作用下,,白酒競(jìng)爭(zhēng)必然加劇,。 伴隨上述現(xiàn)象,白酒向頭部集中加速,,中小酒企淘汰率提升,,市場(chǎng)規(guī)模將維持存量甚至縮量,渠道將多元去中心化,,廠商關(guān)系也將重構(gòu)等一系列特征,,在2024年報(bào)披露后將更加明顯。 總的來看,,2024年20家A股白酒上市公司三季報(bào),,既暴露了部分行業(yè)問題,也呈現(xiàn)了穿越周期的成功案例,,值得行業(yè)思考,。