白酒,、啤酒企業(yè)資本支出下降,,6000字拆解供給側新變化

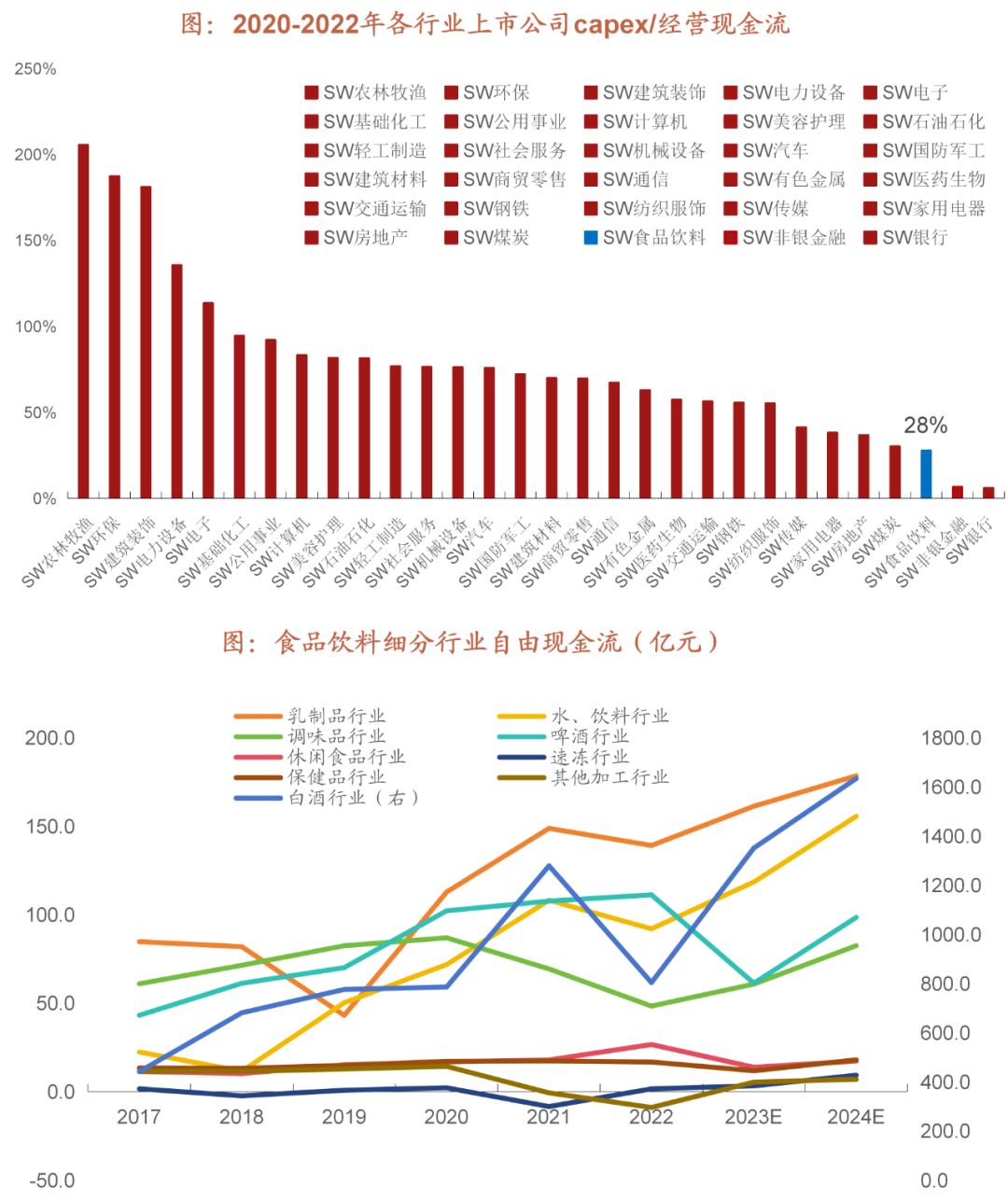

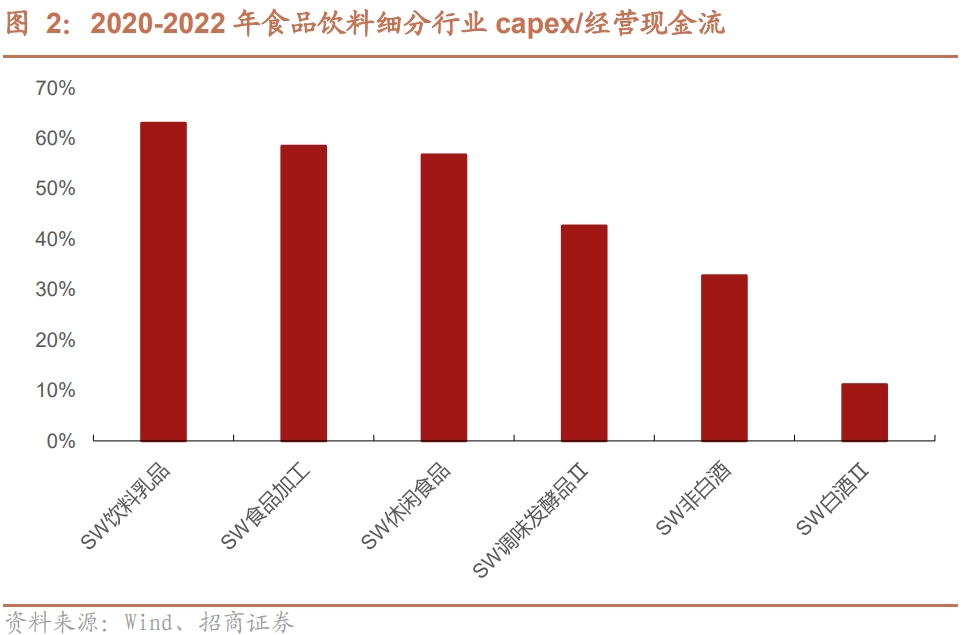

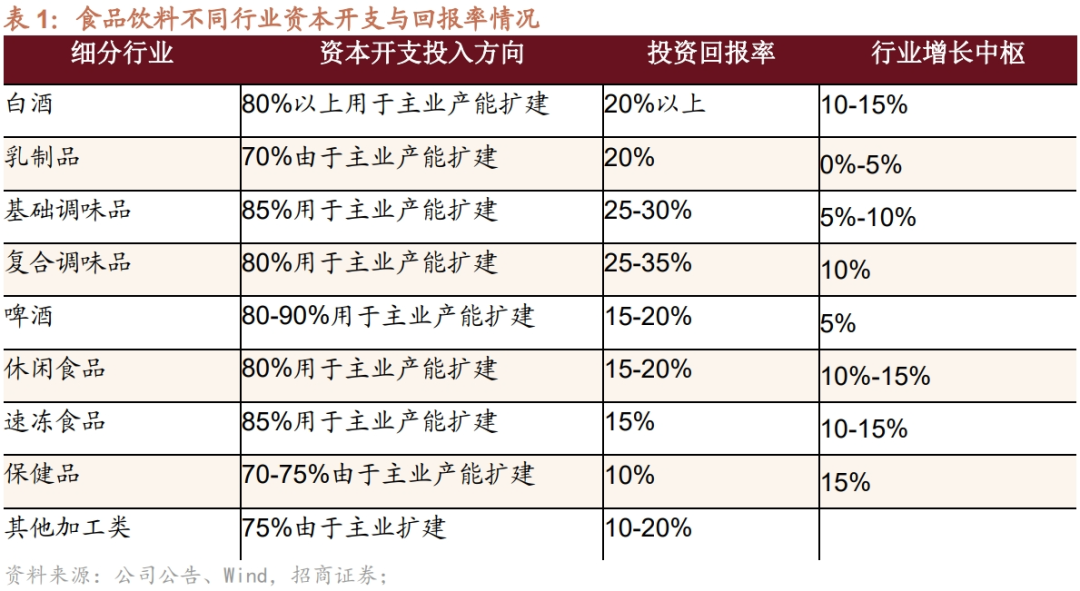

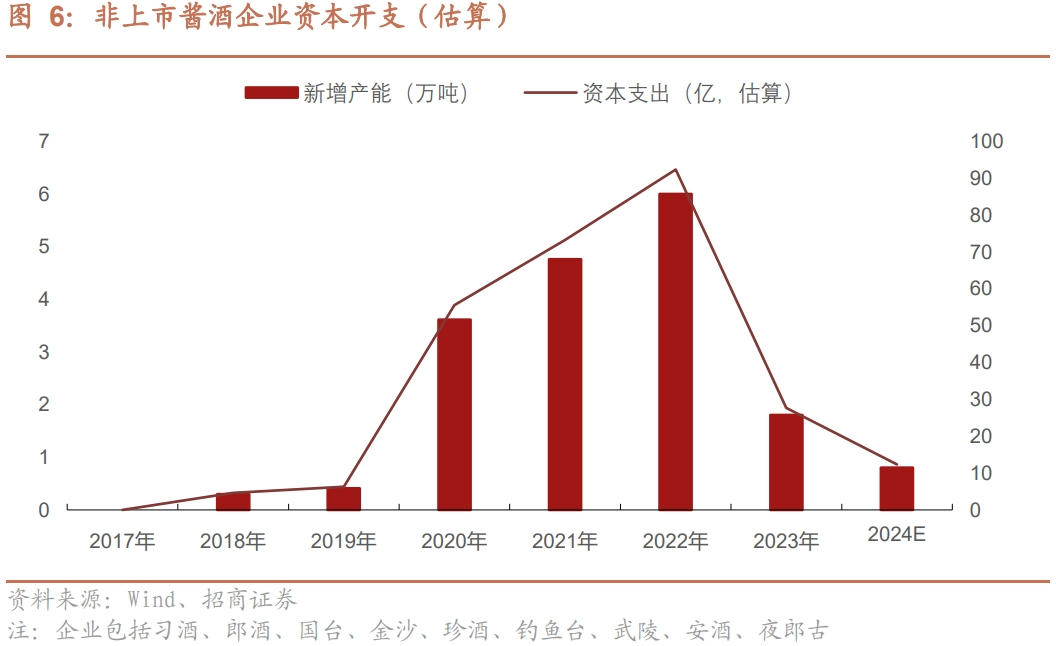

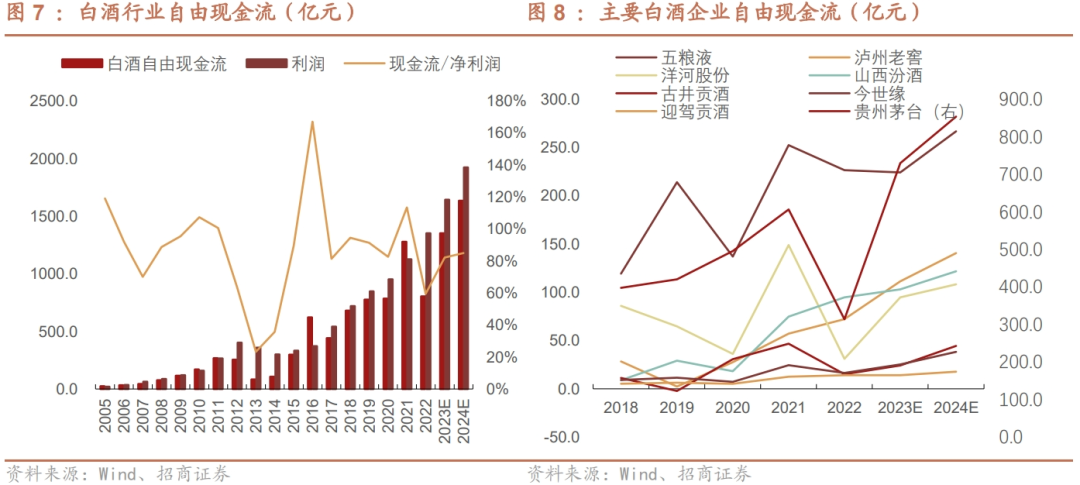

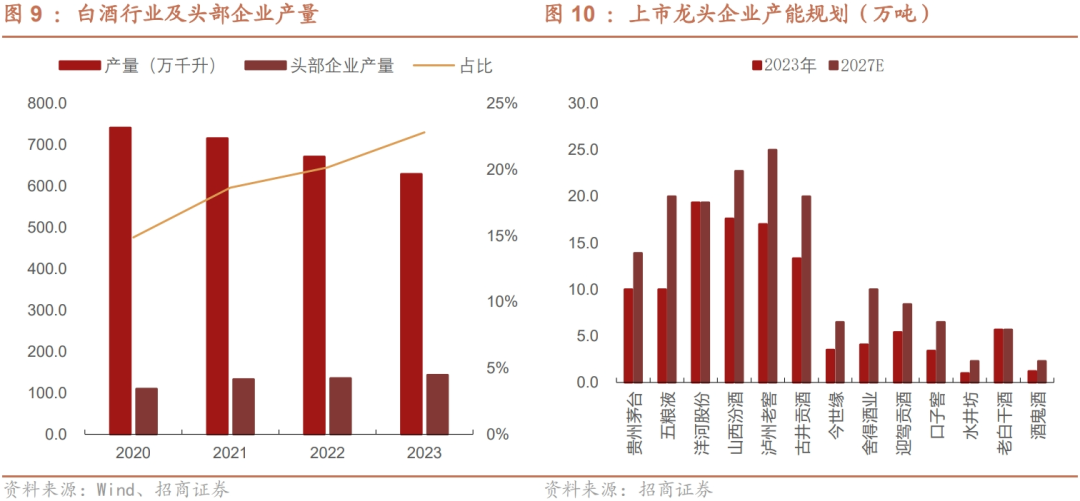

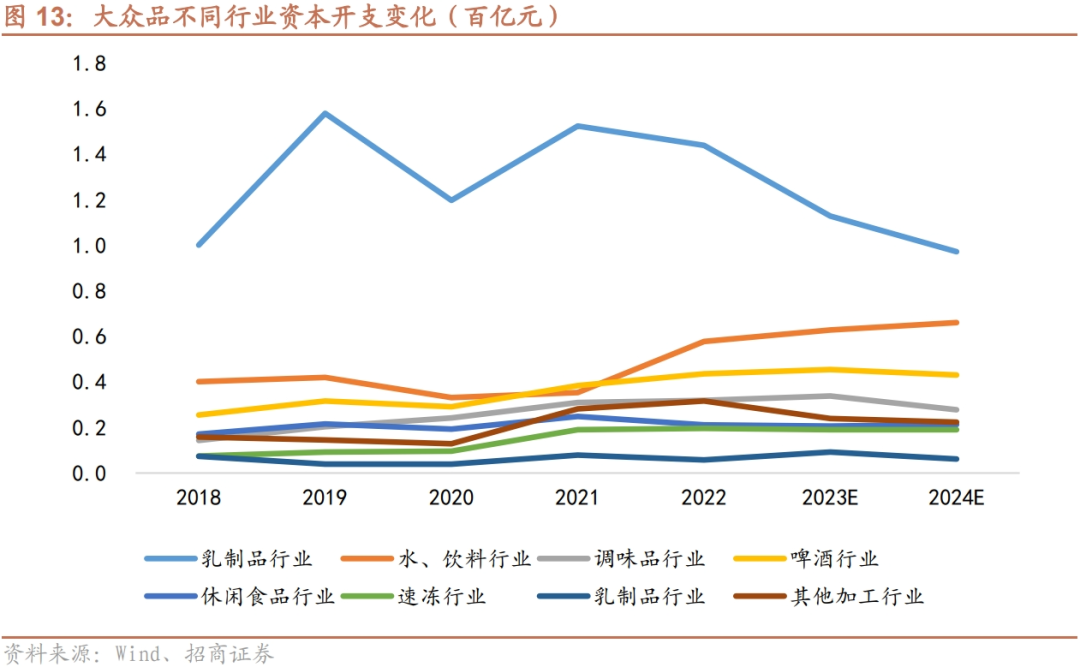

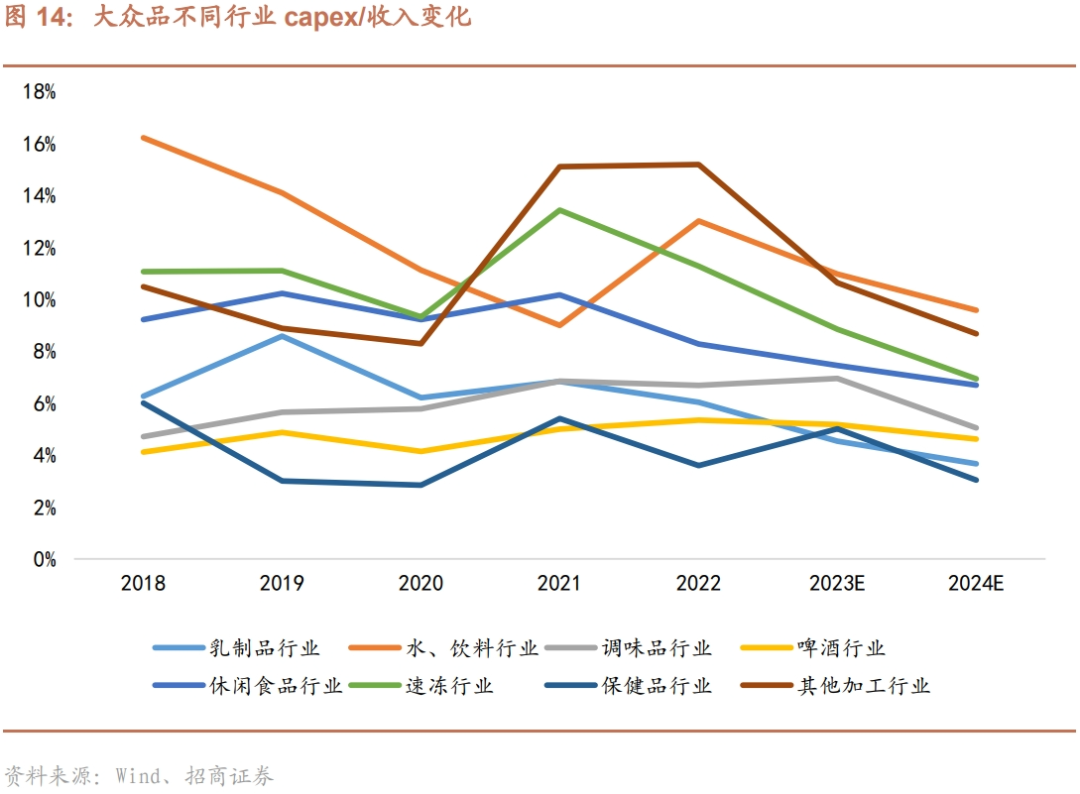

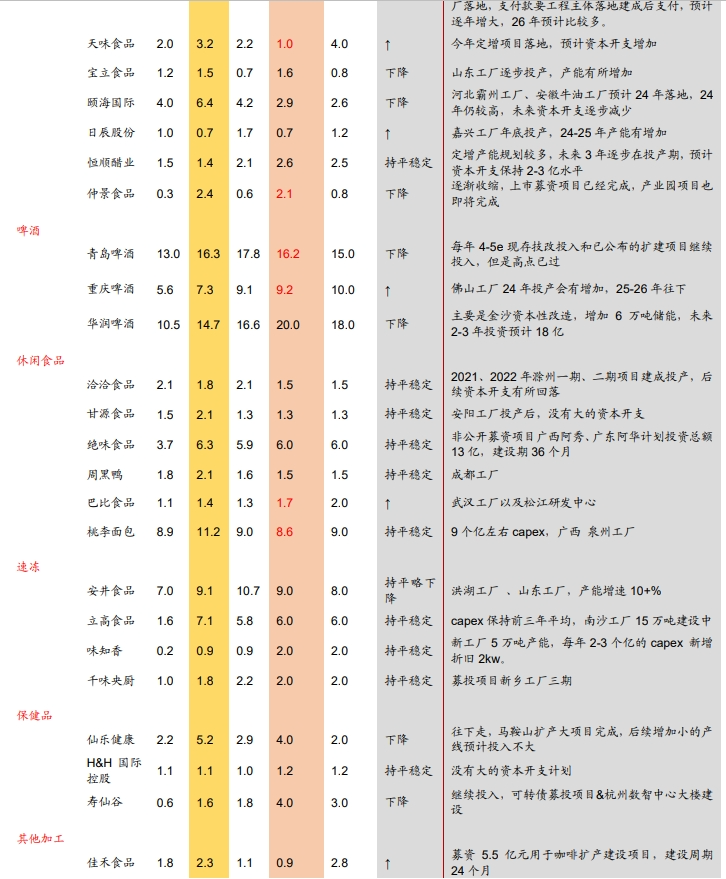

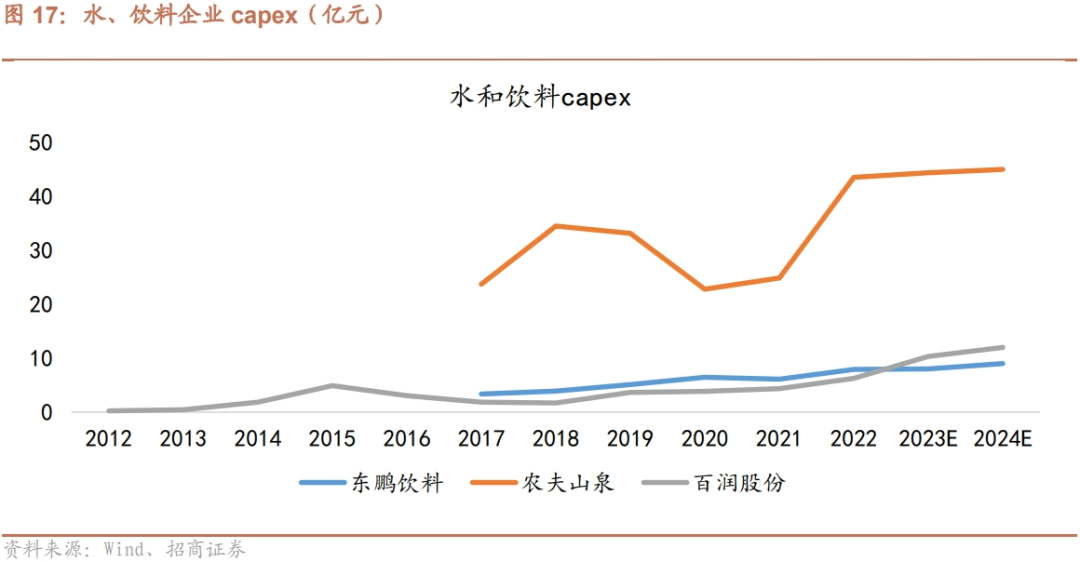

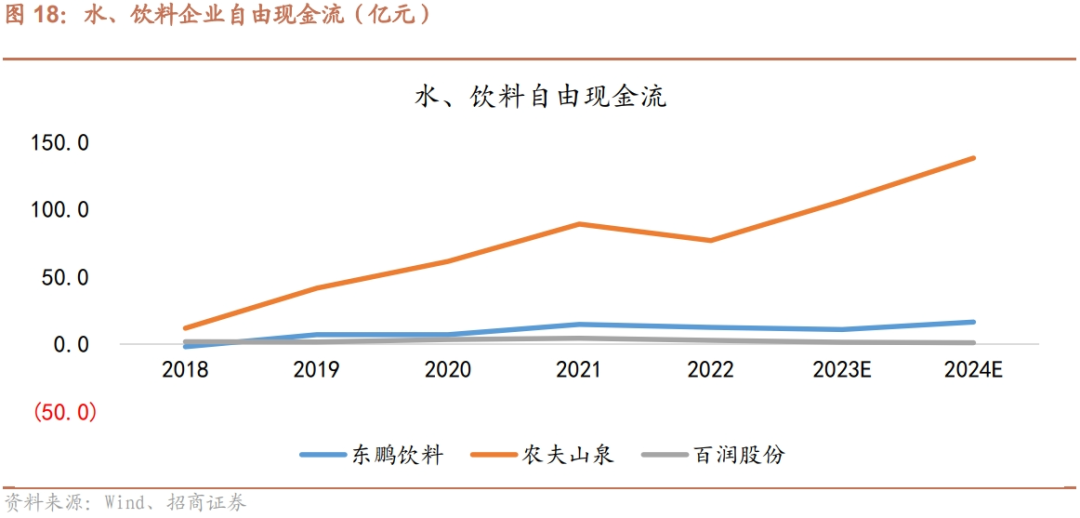

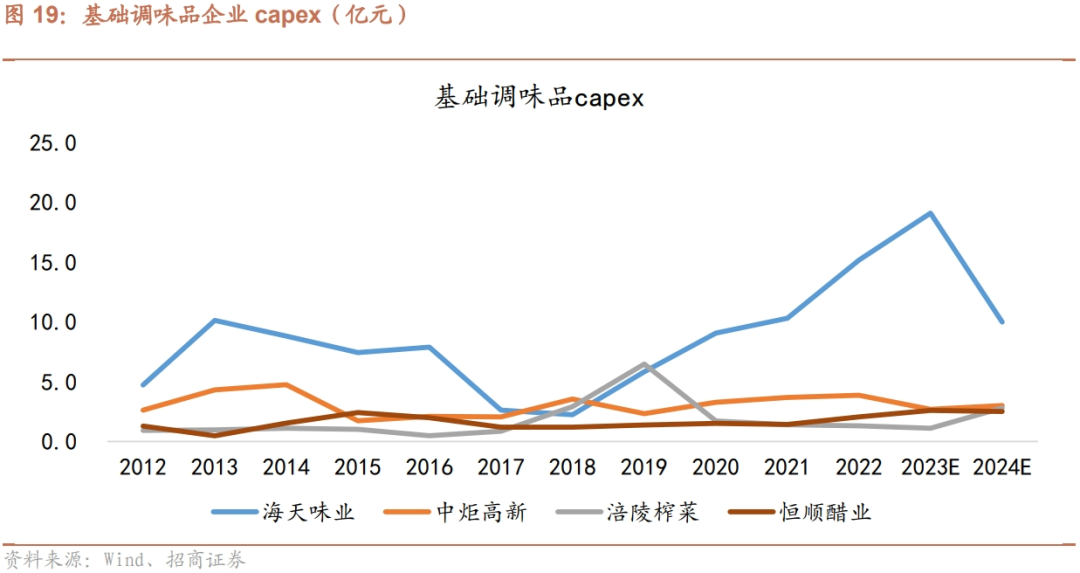

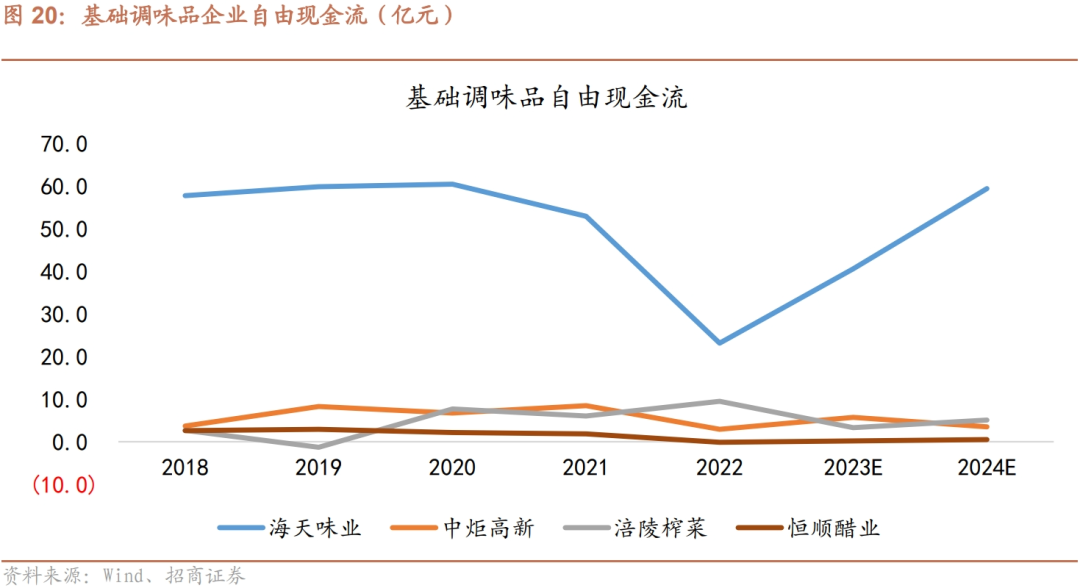

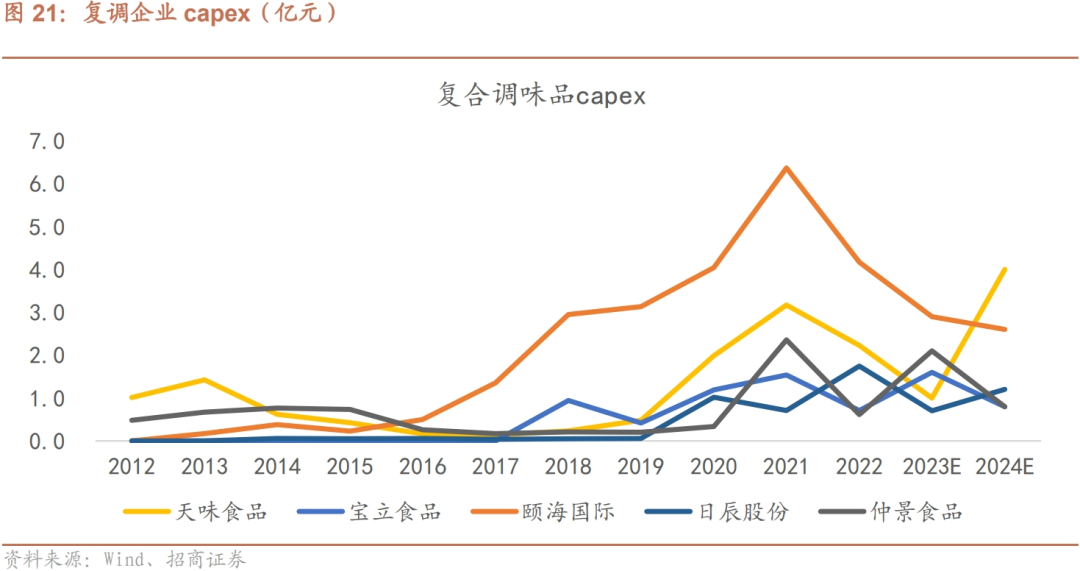

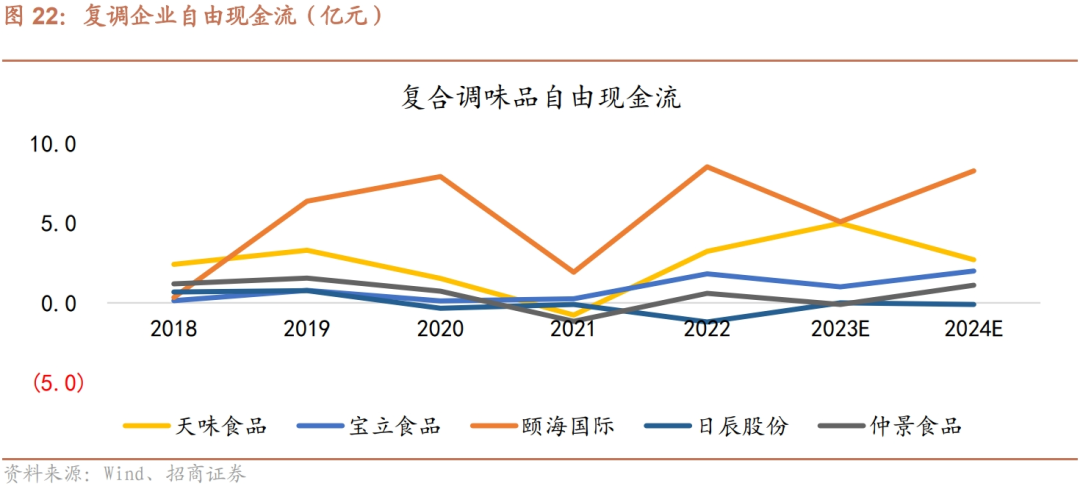

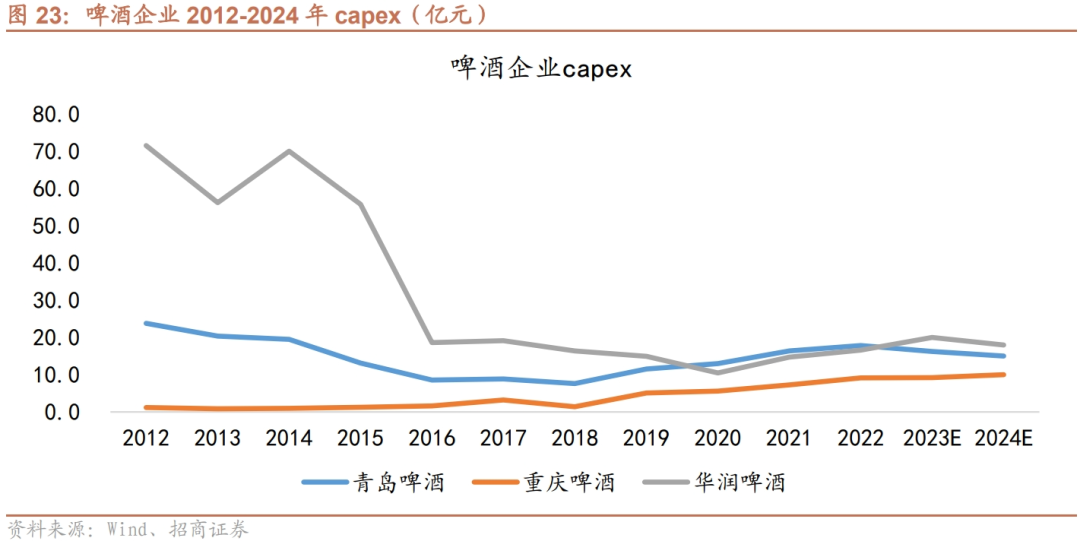

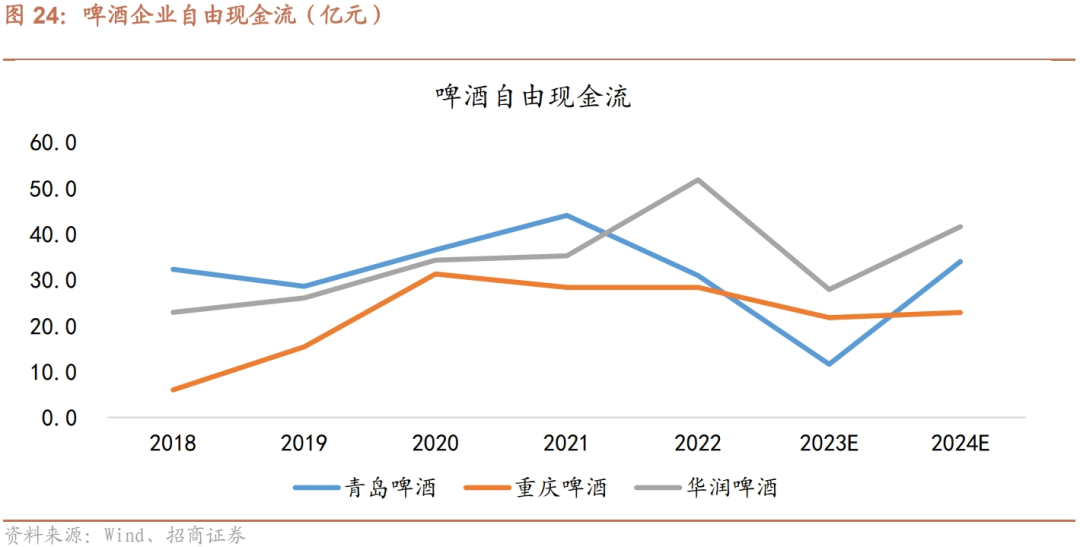

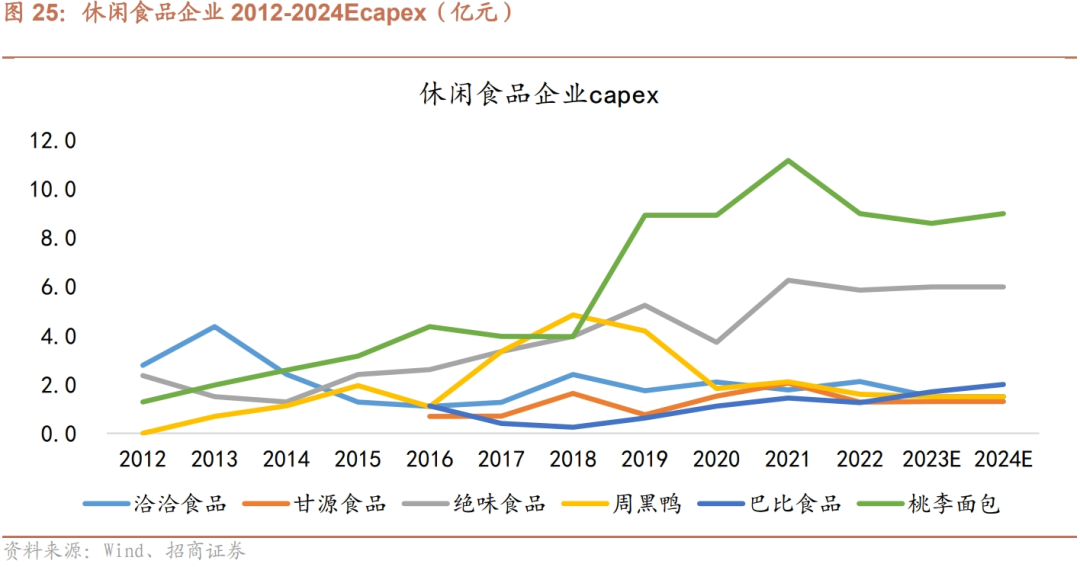

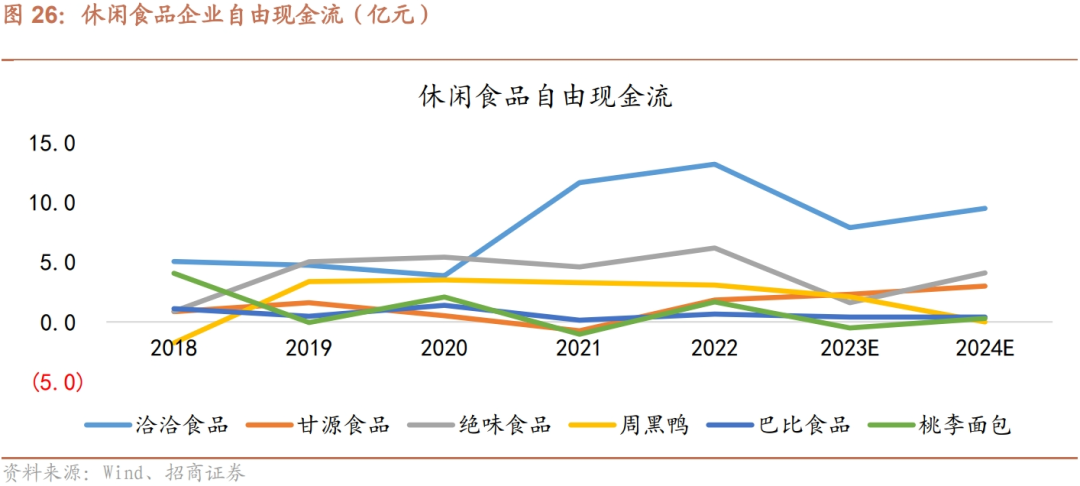

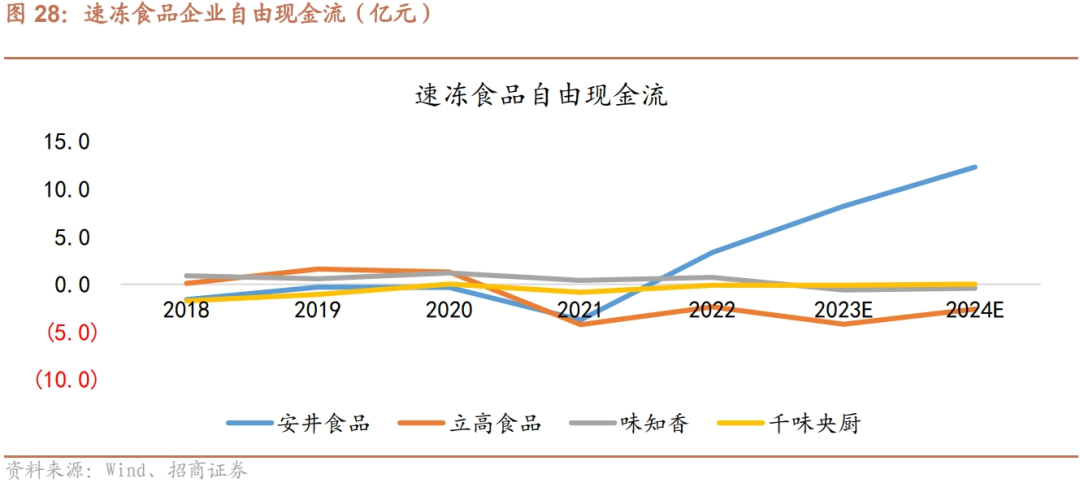

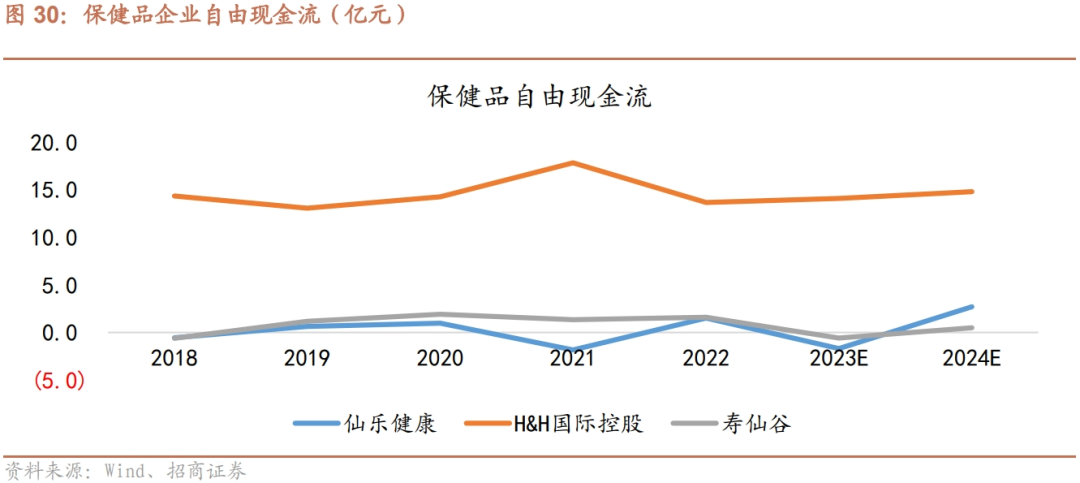

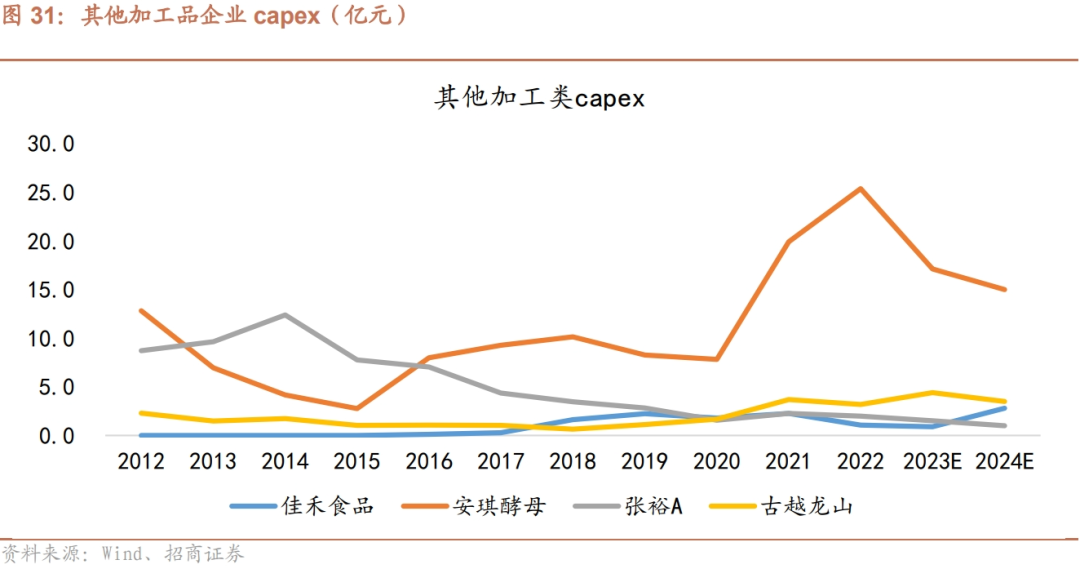

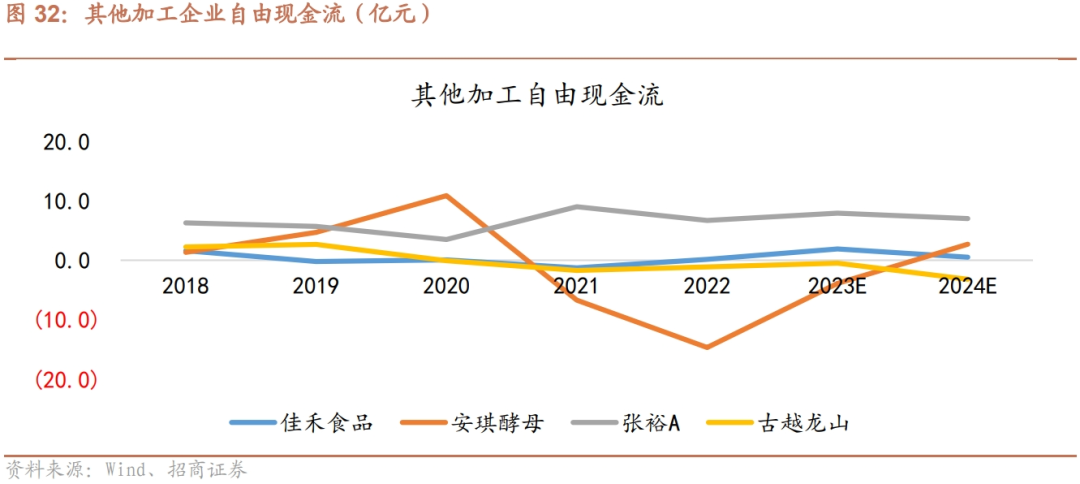

*原標題:食品飲料資本開支與自由現(xiàn)金流專題報告——現(xiàn)金流進入全面改善周期 本文重點研究食品飲料行業(yè)資本開支與企業(yè)自由現(xiàn)金流。整體來看,,商業(yè)模式卓越性,,保障板塊現(xiàn)金流表現(xiàn)顯著優(yōu)于市場。 展望2024年,,白酒行業(yè)頭部上市公司保持了穩(wěn)健的capex(資本開支,,下同),非上市醬酒產能開支計劃大幅下降,。大眾品現(xiàn)金流則呈現(xiàn)拐點性改善,,部分成熟行業(yè)出現(xiàn)資本開支下行,供給側出現(xiàn)格局改善信號,,其他成長性板塊盈利增長跑贏資本開支增長,,整體呈現(xiàn)向好趨勢。 █ 核心觀點 整體分析:商業(yè)模式卓越性,,保障板塊現(xiàn)金流表現(xiàn)顯著優(yōu)于市場,。食品飲料行業(yè)資本開支對現(xiàn)金流擠占整體影響較小。按照capex/經(jīng)營現(xiàn)金流情況,,2020-2022年食品飲料行業(yè)整體capex/經(jīng)營現(xiàn)金流為28%,,遠低于平均數(shù)和中位數(shù)。 內部細分來看,,飲料乳品,、食品加工、休閑食品,、調味發(fā)酵品、非白酒,、白酒行業(yè)的capex/經(jīng)營現(xiàn)金流分別為63%,、58%,、57%、43%,、33%,、11%。另外行業(yè)內公司投資絕大多數(shù)聚焦主業(yè),,考慮到本身業(yè)務的ROI(投資回報率,,下同)較高(10%-20%),再投資回報率高,。 白酒:資本開支占比極小,,醬酒產能周期性下降。 白酒由于商業(yè)模式特殊性,,占比現(xiàn)金流極少,,所以一般不需要重點研究資本開支周期。 正文中我們大致分析了上市公司的資本開支趨勢,,同時由于醬酒的產能釋放周期對價格影響較大,,我們加入了非上市醬酒企業(yè)的產能周期分析。從數(shù)據(jù)來看,,非上市醬酒資本開支高峰已過,,2023年預估下降70%,2024年預計進一步降低,。 另外我們也提出了一些思考: 1)現(xiàn)在是否是應當全面下降資本開始投資的時候,?對頭部酒企未必,頭部企業(yè)銷量市占率23%,,仍有集中空間,。 2)資本開支到成品銷售較制造業(yè)周期更長,產能擴建可柔性調整,,存貨可跨周期調節(jié),。 3)就短期而言,白酒企業(yè)的銷售策略對競爭格局影響更大,。資本開支周期決定中長線方向,,短期市場競爭取決于公司的量價決策。 大眾品:capex投放存在分化,,現(xiàn)金流全面呈現(xiàn)改善趨勢,。 大板塊公司隨著成長性和集中度的成熟化,逐步降低資本開支,,這使得我們能看到未來1-2年,,現(xiàn)金流的明確改善。如,,乳制品,、啤酒,、保健品資本開支下降。 但我們也看到部分的成長性較強的資本開支呈現(xiàn)上升趨勢,,如水和飲料,、休閑食品、速凍產能正常擴張,,但這些板塊公司EBITDA增長快于資本開支,,所以現(xiàn)金流也呈現(xiàn)上升趨勢。分板塊看,, 1)乳制品:capex下降,,龍頭自由現(xiàn)金流上升; 2)水和飲料:capex保持正常擴張,,農夫,、東鵬自由現(xiàn)金流改善; 3)基礎調味品:海天capex下降FCF改善,,其他企業(yè)自由現(xiàn)金流分化,; 4)復調:天味日辰capex向上,其他capex下降,,自由現(xiàn)金流向上,; 5)啤酒:capex略有下降,自由現(xiàn)金流上升,; 6)休閑食品:capex保持正常投入,,自由現(xiàn)金流受利潤改善上升; 7)速凍食品:capex穩(wěn)定,,自由現(xiàn)金流轉正; 8)保健品:capex下降,,H&H自由現(xiàn)金流穩(wěn)定,,仙樂FCF改善; 9)其他加工類:安琪capex向下現(xiàn)金流改善,,其他FCF略降,。 *風險提示:經(jīng)濟環(huán)境擾動,需求不及預期,,價格表現(xiàn)不及預期,、競爭加劇。 以下為報告正文,。 █ 整體:商業(yè)模式卓越性,,保障板塊現(xiàn)金流表現(xiàn)顯著優(yōu)于市場 在進行資本開支邊際變化研究的之前,我們先看一下我們板塊本身資本開支比例在全行業(yè)的情況,。 食品飲料行業(yè)資本開支對現(xiàn)金流整體影響較小,。按照capex/經(jīng)營現(xiàn)金流情況,,2020-2022年食品飲料行業(yè)整體capex/經(jīng)營現(xiàn)金流為28%,在所有一級行業(yè)中僅高于非銀金融與銀行業(yè),,行業(yè)整體現(xiàn)金流狀況良好,資本開支對現(xiàn)金流的擠占影響較小,。 飲料乳品/食品加工/休閑食品板塊capex占經(jīng)營現(xiàn)金流比例過半,,白酒板塊現(xiàn)金流充裕。 如果看食品飲料內部細分來看,,2020-2022年飲料乳品,、食品加工、休閑食品,、調味發(fā)酵品,、非白酒,、白酒行業(yè)的capex/經(jīng)營現(xiàn)金流分別為63%,、58%,、57%,、43%,、33%,、11%,,其中白酒板塊現(xiàn)金流整體較為充裕,,飲料乳品,、食品加工,、休閑食品板塊capex占經(jīng)營現(xiàn)金流比例過半。 行業(yè)內公司投資聚焦主業(yè),,投資回報率高,。行業(yè)內公司的資本開支,70%以上均聚焦主業(yè)的產能擴建,,較少有非主業(yè)相關的資本開支,,且投資回報率可達到較高水平,白酒,、乳制品,、調味品等在20%以上,其他行業(yè)也有10%+,。 以古井貢酒為例,,2020年公告項目總投資892,446.18萬元,形成年產6.66萬噸原酒能力,,按14萬(2022年報)噸價計算,,對應年增加營收93億,按照20%凈利率計算,,對應18.6億利潤,,ROI可達20%,并不會降低企業(yè)盈利能力,,企業(yè)在收入規(guī)劃上,,也提出了300億目標,銷售增長節(jié)奏預計與產能擴建相匹配,。 行業(yè)現(xiàn)金流進入全面改善周期,,白酒23起年快速回升,啤酒預計2024年現(xiàn)金流改善,,乳制品,、水和飲料22年后穩(wěn)健改善。 預計2023-2024年,,行業(yè)企業(yè)自由現(xiàn)金流合計1786億,、2201億,同比+45%,、+23%,,現(xiàn)金流進入全面改善周期,其中,,白酒行業(yè)現(xiàn)金流表現(xiàn)自22年低點快速回升,,啤酒行業(yè)2023年略有承壓,預計在資本開支下降2024年有所改善,;乳制品,、水和飲料在2022年后自由現(xiàn)金流穩(wěn)健改善。 █ 白酒行業(yè):資本開始占比極小,,醬酒產能周期性下降 上市白酒企業(yè)2023-2024年capex160億/165億,,占經(jīng)營現(xiàn)金流11%/9%逐年下降;2022年,,14家主要白酒上市公司資本開支152億,,同比+39%,頭部企業(yè)在20-21年景氣階段,,提出了新的產能擴建計劃,。 復盤上一輪周期,2011-2014年間白酒行業(yè)的資本支出同樣較大,2010-2012市場供不應求帶動酒價上升,,企業(yè)加大資本開支,,隨后兩年維持了較高水平投資,2015年起資本開支快速下降,,一方面,,酒企上一輪投資計劃完成后產能充足,另一方面,,三公消費的限制減少了對中高價白酒的需求,。 展望本輪周期,我們預計白酒行業(yè)2023/2024年資本開支達到160億/165億,,同比+5%/+4%,整體節(jié)奏平穩(wěn),,預計2025年后有望持續(xù)下降,。 相比上一輪峰值,2013-2014年行業(yè)capex/經(jīng)營現(xiàn)金流比例高達57%/44%,,本輪資本支出相對溫和,,2022年capex/經(jīng)營現(xiàn)金流為16%,達到階段性高點,,預計2023-2024年有望下降至11%/9%,,對行業(yè)整體現(xiàn)金流及盈利能力影響有限。 非上市醬酒資本開支高峰已過,,2023年預估下降70%,,24預計進一步降低。除上市公司外,,醬酒非上市公司仍為資本開支重要參與者,。 由于醬酒企業(yè)多為非上市公司,不披露資本開支,,我們根據(jù)郎酒招股說明書測算,,單噸產能投資金額約為15.4億,據(jù)此,,2020-2022主要非上市醬酒企業(yè)資本開支達到56億,、73億、92億,,2022年達到頂峰,。 由于醬酒行業(yè)先于白酒行業(yè),于2021年中便開始調整,,渠道中庫存累計,,主流產品批價有所下滑,故兩年后的2023年,整體資本開支已經(jīng)快速下降,。2023年非上市醬酒資本開支預計為28億,,同比-70%,預計2024年將進一步下降,。 資本開支占比降低疊加回款正?;?/span>2023-2024年自由現(xiàn)金流/凈利潤可達到82%/85%,,逐年改善,。2022年白酒行業(yè)自由現(xiàn)金流804億,同比-37%,,現(xiàn)金流/凈利潤為59%,,為近五年最低水平,2023年預計行業(yè)自由現(xiàn)金流達到1351億,,同比+68%,,較22年改善明顯,現(xiàn)金流/凈利潤達到82%,,在資本開支占比降低以及銷售回款正?;螅F(xiàn)金流有望逐年改善,,預計2024年自由現(xiàn)金流/凈利潤可達到85%,。 高端酒及區(qū)域龍頭為資本開支主力,投資多為產能建設聚焦主業(yè),。分公司來看,,高端酒及區(qū)域龍頭仍為主要資本開支企業(yè),茅臺,、五糧液,、古井、今世緣2023年資本開支分別為26億/33億/23億/22億,,四家企業(yè)占行業(yè)資本開支過半,,頭部公司仍在持續(xù)搶占市場份額,需要產能,、儲能保障基酒供應,。 從企業(yè)資本開支投入方向上來看,仍聚焦白酒主業(yè),,并未分散至其他行業(yè),,如茅臺擬投資約155.16億元建設茅臺酒“十四五”技改建設項目。汾酒擬投資910,181.5萬元建設實施汾酒2030技改原酒產儲能擴建項目(一期),。 除了常規(guī)意義對資本開支的分析,,由于白酒特殊性,生產周期和庫存周期,也影響中期的產業(yè)競爭秩序,,我們進一步梳理一下內容,。 1)是否應該全面下降資本開支?對頭部酒企未必,。 頭部企業(yè)銷量市占率23%,,仍有集中空間。2023年行業(yè)產量629萬千升(中酒協(xié)數(shù)據(jù)),,頭部企業(yè)產量143萬千升,,占比達23%,可見行業(yè)產量集中度處于較低水平,,對標啤酒行業(yè),,前五大企業(yè)銷量占行業(yè)超70%。白酒行業(yè)集中度偏低,,大量中小型酒廠及作坊參與競爭,,仍有集中空間。 按照現(xiàn)有企業(yè)制定的擴張計劃,,2027年預計產量同比2023年增長近50%,我們假設白酒行業(yè)整體產量不變,,頭部企業(yè)2027年占比預計達到35%,。 2)資本開支到成品銷售較制造業(yè)周期更長,產能擴建可柔性調整,,存貨可跨周期調節(jié),。 產能建成到成品酒銷售仍有時間周期,大曲醬香釀酒需要1年,,儲酒3年,,故從產能投建到可供銷售至少需4-5年。在實際投資中,,企業(yè)可以根據(jù)實際情況柔性投入,,以銷定產,如汾酒2030技改項目一期,,公司統(tǒng)籌規(guī)劃,,實際產能擴建節(jié)奏與主銷產品(玻汾等)的市場需求相匹配,需求平穩(wěn)階段可放緩投入,,不會導致產能過度投產帶來供給過剩,。 此外,由于白酒沒有保質期,,且具有越陳越香的特質,,存貨可以跨周期調節(jié),如舍得在2012年產能便達到4萬噸以上,在行業(yè)調整期,,積累了大量的庫存基酒,,成為了公司核心競爭優(yōu)勢和差異化抓手。 3)資本開支周期決定中長線方向,,短期市場競爭取決于公司的量價決策,。 由上述分析,白酒的資本支出對1年維度的企業(yè)供應影響有限,,且調節(jié)方式多,,產品的供需仍取決于各渠道的態(tài)度,如2024年春節(jié)期間,,酒企主動調節(jié)發(fā)貨節(jié)奏,,經(jīng)銷商與終端也不急于快速出貨,主流大單品如五糧液,、青花20等價格觸底回升,。 █ 大眾品:現(xiàn)金流整體出現(xiàn)改善信號 部分行業(yè)供給側出現(xiàn)格局改善信號 大眾品資本開支延續(xù)分化,乳制品,、啤酒,、保健品資本開支下降,水和飲料,、休閑食品,、速凍產能正常擴張。 復盤近5年36家主要大眾品上市公司資本開支看,,2021-2022年行業(yè)資本開支達到最高水平,,2022年行業(yè)合計capex高達355億,2023年以乳制品為代表的行業(yè)資本開支出現(xiàn)明顯下降(以維護性資本開支為主),,也表明了部分行業(yè)步入成熟期,,不需要大幅的新產能擴建,供給側出現(xiàn)格局改善信號,。 我們預計大眾品行業(yè)2024年capex約303億,,同比-7.5%,2024年乳制品,、啤酒,、保健品資本開支繼續(xù)下降,調味品分化,,休閑食品,、速凍產能正常擴張。 乳制品:capex下降,,龍頭自由現(xiàn)金流上升 乳制品行業(yè)資本開支在2019年達到上一輪峰值158億,,在2021年后資本開支持續(xù)下降,,2022年行業(yè)資本開支144億,從龍頭伊利和蒙牛的資本開支規(guī)劃看,,企業(yè)以維護性資本開支為主,,預計2023年和2024年乳制品資本開支降幅明顯,龍頭企業(yè)自由現(xiàn)金流有望改善,。 水和飲料:capex保持正常擴張,,農夫、東鵬自由現(xiàn)金流改善 水,、飲料行業(yè)2022年資本開支57.7億,,2020-22年處于本輪資本開支上升階段,22年capex高于上一輪19年擴張高點42億,。頭部企業(yè)農夫山泉,、東鵬飲料仍處于產能擴張階段,預計2023/2024年企業(yè)資本開支仍有上升,。 從自由現(xiàn)金流看,,受益于利潤的改善,農夫的自由現(xiàn)金流在2023年和2024年都要好于20-22年,,東鵬的自由現(xiàn)金流2023年有所承壓,,2024年出現(xiàn)改善,百潤的自由現(xiàn)金流由于資本開支新一輪擴張,,預計呈現(xiàn)下降趨勢,。 基礎調味品:海天capex下降FCF改善,其他企業(yè)自由現(xiàn)金流分化 基礎調味品代表企業(yè)2022年資本開支22.4億,,較此前有所上升,企業(yè)capex表現(xiàn)分化,。龍頭海天味業(yè)2018-2022年處于一輪產能擴張階段,,預計2023年資本開支達到峰值,南寧基地計劃于2024年底部分投產,,2024年capex預計明顯下降,,其他中炬、榨菜,、恒順23-2024年預計資本開支穩(wěn)中略升,。 從自有現(xiàn)金流看,海天隨著資本開支下降現(xiàn)金流預計改善,,涪陵榨菜預計自由現(xiàn)金流轉好,,中炬預計2024年自由現(xiàn)金流略有下降,恒順現(xiàn)金流基本穩(wěn)定,。 復調:天味日辰capex向上,,其他capex下降,,自由現(xiàn)金流整體向上 復合調味品代表企業(yè)近5年資本開支高點在2021年,2022年行業(yè)資本開支9.5億,,同比下降32%,,其中頤海資本開支下降最為明顯。預計2023-2024年復調行業(yè)資本開支仍有所下降,,天味和日辰2024年資本開支略有上升,。從自由現(xiàn)金流看,除天味由于產能擴張略有下降之外,,復調行業(yè)自由現(xiàn)金流2024年整體改善,。 啤酒:capex略有下降,自由現(xiàn)金流上升 本輪啤酒行業(yè)資本開支在2023年基本達到峰值,,華潤,、青啤、重啤3家代表企業(yè)合計約45.4億capex,,但較上一輪12-15年有明顯下降,。2024年預計啤酒行業(yè)capex略有下降,青啤和華潤資本開支穩(wěn)中略降,,重啤保持正常擴張,。 從自由現(xiàn)金流看,2022年3家代表企業(yè)自由現(xiàn)金流合計111億,,同比+3%,,2023年自由現(xiàn)金流預計有所下降,2024年自由現(xiàn)金流出現(xiàn)回升,。 休閑食品:capex保持正常投入,,自由現(xiàn)金流受利潤改善上升 休閑食品行業(yè)本輪資本開支在2021年達到高峰,capex為25億元,,2022年行業(yè)資本開支下降到21億,,預計2023-2024年資本開支保持穩(wěn)定投入,基本維持在20-21億左右,。其中桃李資本開支穩(wěn)中略降,,洽洽、甘源,、絕味,、周黑鴨資本開支基本持平。自由現(xiàn)金流看,,隨著利潤改善,,自由現(xiàn)金流在2024年預計小幅回升。 速凍食品:capex穩(wěn)定,,自由現(xiàn)金流轉正 速凍食品頭部企業(yè)為保障產能充足,,資本開支先行,,2016-2022年行業(yè)資本開支持續(xù)上升,2022年資本開支達到高點19.6億,,預計23-2024年速凍企業(yè)資本開支保持穩(wěn)定投入,。 速凍行業(yè)創(chuàng)造自由現(xiàn)金流能力弱于其他行業(yè),2021年之后隨著利潤轉好行業(yè)自由現(xiàn)金流回升,,預計23-2024年企業(yè)自由現(xiàn)金流有所回升,。 保健品:capex下降,H&H自由現(xiàn)金流穩(wěn)定,,仙樂FCF改善 保健品行業(yè)資本開支近5年高點預計出現(xiàn)在2023年,,capex達到9.2億,上一輪資本開支高點出現(xiàn)在2017年(7.8億),。仙樂預計隨著馬鞍山擴產完成2024年資本開支下降,,H&H國際沒有大幅的資本開支計劃,壽仙谷資本開支預計投入穩(wěn)中略降,。從自由現(xiàn)金流看,,仙樂自由現(xiàn)金流2024年有望大幅改善,現(xiàn)金流有望轉正,,H&H現(xiàn)金流保持穩(wěn)定,,壽仙谷自由現(xiàn)金流也有望回升。 其他加工類:安琪capex向下現(xiàn)金流改善,,其他FCF略降 其他加工類中,,安琪酵母資本開支額最高,主要用于國內外酵母產能擴張與其他貿易項目建設,,安琪23-2024年資本開支有望下降,,帶來自有現(xiàn)金流改善。佳禾,、古越龍山保持穩(wěn)定的資本開支投入,,預計23-2024年自由現(xiàn)金流略有下降。