啤酒巨頭,,群雄逐“魯”|財(cái)報(bào)的秘密⑤

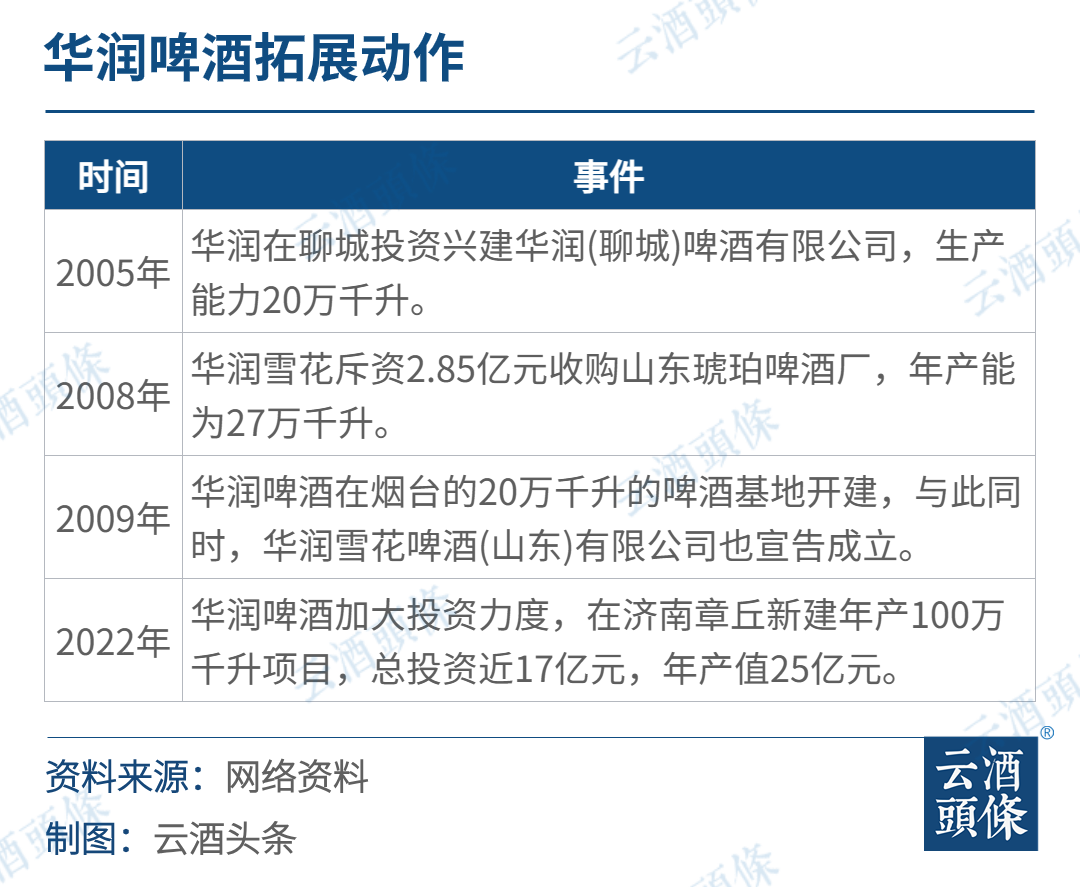

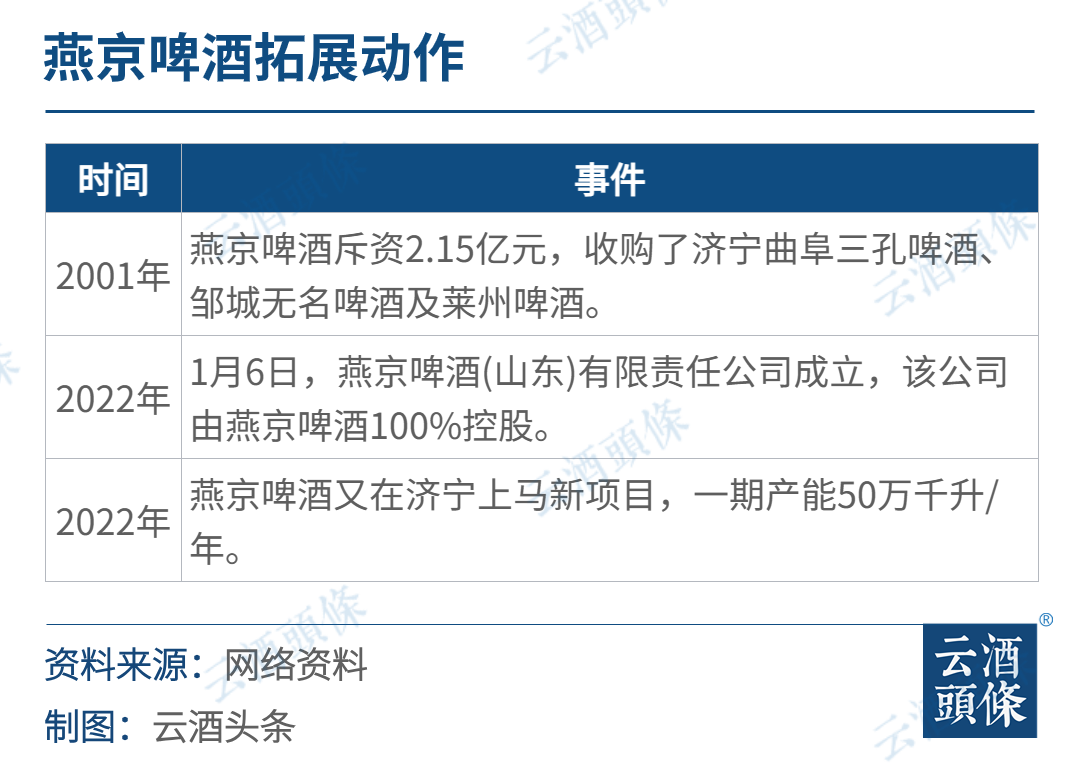

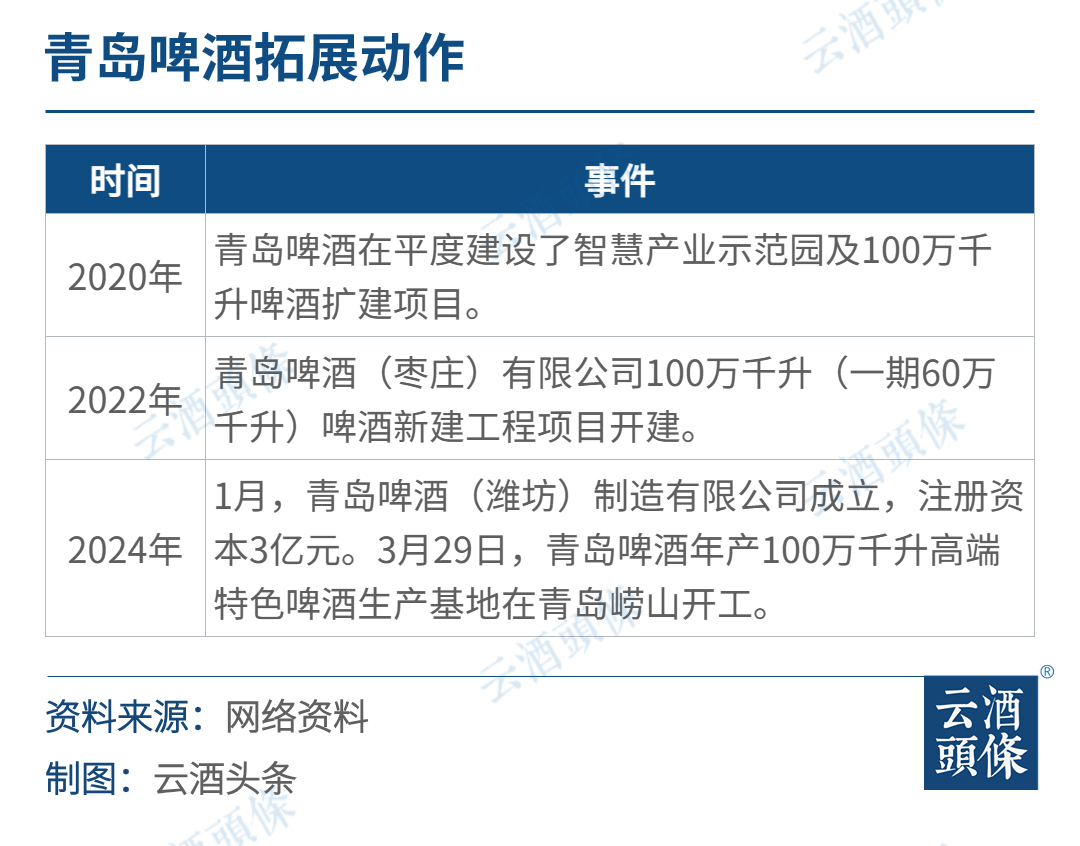

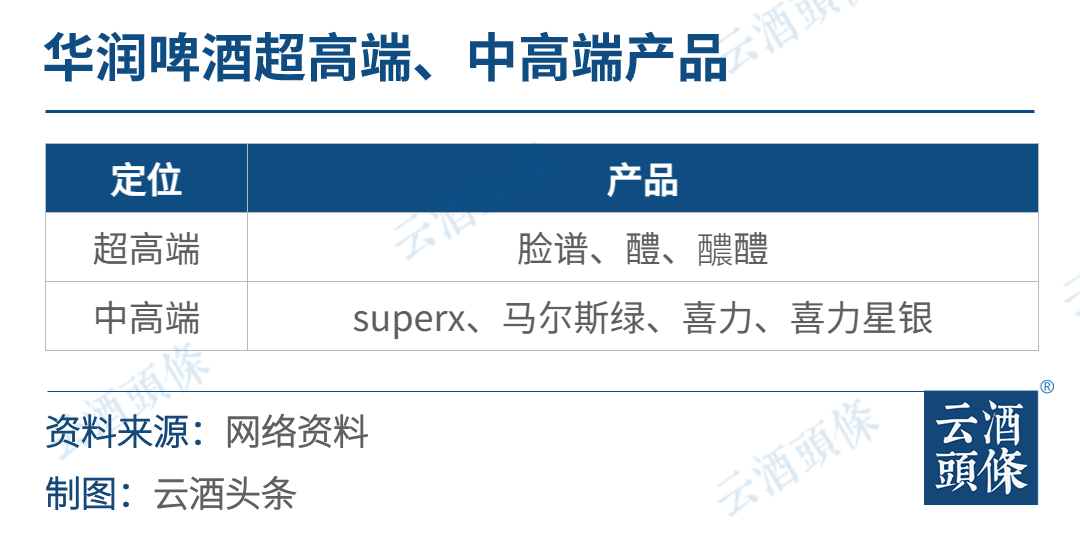

出品丨云酒頭條 在啤酒界,,得山東者能得天下,。 山東,既是啤酒消費(fèi)第一大省,,也是啤酒生產(chǎn)第一大省,,由此吸引了眾多品牌的注意力。青島啤酒,、華潤(rùn)啤酒,、燕京啤酒等頭部品牌展開激烈角逐,此外還有眾多地方品牌扎堆于此,,儼然一幕啤酒版的“三國(guó)演義”,。 云酒頭條了解到,青島啤酒在山東仍是毫無爭(zhēng)議的“老大”,,占據(jù)了70%-80%的份額,;華潤(rùn)啤酒位居第二,份額在20%左右,;燕京啤酒與前兩位差距較大,,份額僅占1-2%,其他品牌如哈爾濱啤酒,、百威啤酒份額較小,。 多年來,華潤(rùn)啤酒,、燕京啤酒等省外頭部品牌在山東市場(chǎng)動(dòng)作不斷,,或并購(gòu)、或擴(kuò)產(chǎn),,跑馬圈地不止,。 未來,這一競(jìng)爭(zhēng)形勢(shì)或?qū)⒏蛹ち?,青島啤酒在大本營(yíng)將面臨更多沖擊,,山東啤酒市場(chǎng)也將面臨諸多變化,充滿更多可能,。 █ 年報(bào)中的山東市場(chǎng) 在啤酒巨頭們的2023年財(cái)報(bào)中,,“山東”二字被屢屢提及,,“戰(zhàn)報(bào)”則是有喜有憂。 根據(jù)青島啤酒2023年年報(bào),,報(bào)告期內(nèi)公司實(shí)現(xiàn)營(yíng)收339.4億元,,同比增長(zhǎng)5.5%;凈利潤(rùn)42.7億元,,同比增長(zhǎng)15%,,營(yíng)收、凈利均創(chuàng)新高,。 華潤(rùn)啤酒2023年年報(bào)顯示,,報(bào)告期內(nèi)公司實(shí)現(xiàn)營(yíng)收389.32億元,同比增長(zhǎng)10.4%,;凈利潤(rùn)51.53億元,,同比增長(zhǎng)18.6%。在業(yè)績(jī)公布媒體說明會(huì)上,,華潤(rùn)啤酒董事會(huì)主席侯孝海曾提到,,對(duì)啤酒業(yè)務(wù)的增速、增幅不是很滿意,,并分析由于勇闖天涯漲價(jià)和競(jìng)爭(zhēng)烈度增加,山東市場(chǎng)增長(zhǎng)趨勢(shì)有所放緩,。 另?yè)?jù)北京控股2023年報(bào)透露,,報(bào)告期內(nèi)燕京啤酒實(shí)現(xiàn)營(yíng)收123.3億元,同比增長(zhǎng)6.4%,;稅前利潤(rùn)9.55億元,,同比增長(zhǎng)60.1%。公司實(shí)現(xiàn)銷量394萬千升,,同比增長(zhǎng)4.5%,;其中燕京U8銷量53.24萬千升,同比增長(zhǎng)36.9%,。 根據(jù)機(jī)構(gòu)研報(bào),,燕京啤酒在山東市占率一度超過20%,然而,,隨著競(jìng)爭(zhēng)加劇,,以山東市場(chǎng)為代表的華東市場(chǎng)在燕京啤酒的地位驟降。燕京啤酒2022年年報(bào)顯示,,華北,、華南、華中,、華東,、西北收入占比分別為52.38%,、27.20%、9.18%,、6.81%,、4.43%,華東位居倒數(shù)第二,。 山東,,向來是啤酒版圖中的重要一極。 近20年來,,山東一直穩(wěn)居啤酒產(chǎn)量第一名,,山東省統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2022年全省啤酒產(chǎn)量489.4萬千升,,占當(dāng)年全國(guó)產(chǎn)量(3568.7萬千升)的13.71%,。換言之,全國(guó)每7瓶啤酒就有1瓶產(chǎn)自山東,。 山東同樣是啤酒消費(fèi)大省,,人年均啤酒消費(fèi)量在200瓶左右,“哈啤酒,、吃蛤蜊”是青島人的最愛,。以2023年青島國(guó)際啤酒節(jié)為例,24天里共有379個(gè)商家參與啤酒盛會(huì),,共接待游客617萬人次,,一共消費(fèi)了啤酒2700噸。 作為產(chǎn)銷大省,,群雄逐鹿山東并不意外,。 企查查顯示,截至2023年10月,,山東擁有8859家啤酒相關(guān)企業(yè),,位居全國(guó)第一,且遠(yuǎn)超位列其后的甘肅(5631家),、河南(4349家),。企業(yè)類型不僅包括青島啤酒、泰山原漿等本土頭部生產(chǎn)企業(yè),,也形成了完備的產(chǎn)業(yè)鏈集群,。 這同樣也為更多省外品牌提供了發(fā)展土壤,啤酒頭部企業(yè)在山東均有布局,,尤以華潤(rùn)啤酒,、燕京啤酒為代表。 山東啤酒的競(jìng)爭(zhēng)態(tài)勢(shì)有多火,?從淄博燒烤引發(fā)的啤酒大戰(zhàn)可見一斑,。 去年,,淄博燒烤出圈,助推了山東市場(chǎng)的啤酒動(dòng)銷,。運(yùn)入淄博的啤酒品牌中,,青島啤酒最多,產(chǎn)地大多為青島的嶗山,、李滄和平度等地區(qū),。而在首屆淄博燒烤節(jié)上,華潤(rùn)啤酒競(jìng)拍取得了最明顯的品牌展示位置,。同時(shí),,哈爾濱啤酒、燕京啤酒,、百威啤酒,、泰山啤酒等品牌也使出了渾身解數(shù),取得了不錯(cuò)的銷售業(yè)績(jī),。 云酒·中國(guó)酒業(yè)品牌研究院高級(jí)研究員,、營(yíng)銷專家方剛認(rèn)為,山東啤酒市場(chǎng)是中國(guó)啤酒產(chǎn)銷量的“雙料冠軍”,,競(jìng)爭(zhēng)也因此格外激烈,。 目前,青島啤酒在山東的霸主地位非常穩(wěn)固,,唯一能夠構(gòu)成威脅的是華潤(rùn)啤酒,,雪花啤酒在濟(jì)南新建80萬噸新廠,當(dāng)下燕京啤酒所占市場(chǎng)份額很少,,其他品牌包括百威亞太等只能算是邊緣滲透。不過,,著眼未來,,雪花啤酒已經(jīng)憑借80萬噸的新廠和20%的份額立足山東,燕京啤酒也需要引起重視,,山東市場(chǎng)的格局或?qū)⒁虼烁淖儭?/span> █ 跑馬圈地不止,,產(chǎn)能不斷提升 在上個(gè)世紀(jì),國(guó)產(chǎn)啤酒的格局還是“東青島,、西重慶,、北燕京、南珠江”,,各地也保持著一城一啤的局面,。 進(jìn)入21世紀(jì)之后,這種格局被打破,,各品牌爭(zhēng)相跑馬圈地,,圍繞山東市場(chǎng)的收購(gòu),、兼并動(dòng)作尤其頻繁。 按照當(dāng)時(shí)規(guī)劃,,華潤(rùn)啤酒完成山東布局后,,有望達(dá)到60-70萬千升的產(chǎn)能,將占有10%-15%的市場(chǎng)份額,。同期,,燕京啤酒也加緊了向東擴(kuò)張、進(jìn)軍山東市場(chǎng)的步伐,。 不過,,盡管華潤(rùn)啤酒與燕京啤酒在山東逐步扎根,但仍遠(yuǎn)未達(dá)到全面占領(lǐng)市場(chǎng)的局面,。 原因就在于青島啤酒將山東市場(chǎng)視為“大本營(yíng)”“根據(jù)地”,,通過新建制造基地、收購(gòu)當(dāng)?shù)鼐茝S等方式,,青島啤酒先后將嶗山啤酒,、壽光啤酒、趵突泉啤酒,、銀麥啤酒,、南極洲啤酒、綠蘭莎啤酒,、匯泉啤酒等地方品牌收入麾下之后,,擴(kuò)產(chǎn)步伐依舊不停。 按照規(guī)劃,,青島啤酒還將相繼啟動(dòng)100萬千升純生啤酒生產(chǎn)基地,、25萬噸高端麥芽原料基地等項(xiàng)目的建設(shè)。 數(shù)據(jù)顯示,,青島啤酒,、華潤(rùn)啤酒在1995-2005年間都有收購(gòu)啤酒工廠。 與此同時(shí),,華潤(rùn)啤酒,、青島啤酒也在推進(jìn)產(chǎn)能優(yōu)化。據(jù)統(tǒng)計(jì),,從2015年起,,華潤(rùn)雪花方面已經(jīng)關(guān)閉工廠超30家,裁員達(dá)到數(shù)萬人,。青島啤酒2018年關(guān)閉2家工廠,,2019年關(guān)閉2家工廠。通過優(yōu)化產(chǎn)能提升競(jìng)爭(zhēng)力,,已成為頭部品牌的戰(zhàn)略共識(shí),。 而在青島啤酒的強(qiáng)力阻擊下,,華潤(rùn)啤酒、燕京啤酒的攻勢(shì)一度受挫,。除了華潤(rùn)啤酒自認(rèn)在山東市場(chǎng)上的表現(xiàn)不如從前,,無名啤酒、萊州啤酒由于連年虧損,,也被燕京啤酒掛牌轉(zhuǎn)讓,。 有行業(yè)專家分析,在華潤(rùn)啤酒的整合下,,雪花從區(qū)域品牌成長(zhǎng)為一個(gè)婦孺皆知的全國(guó)性品牌,,并曾將四川的藍(lán)劍啤酒、湖北東西湖啤酒,、安徽圣泉啤酒,、江蘇獅王啤酒、浙江錢江啤酒及銀燕啤酒收入麾下,,在各地的網(wǎng)絡(luò)建設(shè),、品牌勢(shì)能、生產(chǎn)能力等都實(shí)現(xiàn)了1+1>2,。綜合看來,,華潤(rùn)啤酒的整合能力、品牌建設(shè)能力,、網(wǎng)絡(luò)覆蓋和服務(wù)能力值得信任,。 方剛則表示,燕京啤酒同樣具備增長(zhǎng)潛力,。一是燕京啤酒在山東的份額極低,,成長(zhǎng)空間巨大;二是燕京啤酒在濟(jì)寧的項(xiàng)目富于潛力,,全部投產(chǎn)后,,產(chǎn)能將達(dá)到60萬千升。 從種種跡象看來,,啤酒巨頭鏖戰(zhàn)山東,方至中場(chǎng),,勝負(fù)難料,。 █ 高端化,或?qū)⒆笥覒?zhàn)局 巨頭鏖戰(zhàn)山東,,帶來的不僅是市場(chǎng)份額的變化,,更引導(dǎo)了啤酒行業(yè)的發(fā)展趨勢(shì)。 隨著消費(fèi)升級(jí),,啤酒產(chǎn)業(yè)的產(chǎn)品結(jié)構(gòu)提升勢(shì)在必行,,各大巨頭對(duì)此感受更深并及早進(jìn)行布局,,彼此之間的競(jìng)爭(zhēng)也從低端產(chǎn)品轉(zhuǎn)為中高端產(chǎn)品。 華潤(rùn)啤酒于2018年推出superX,,2019年推出馬爾斯綠和喜力,,2020年推出喜力星銀豐富了中高端產(chǎn)品線,同年還推出了“臉譜”超高端產(chǎn)品,,2021年推出超高端產(chǎn)品“醴”,,2023年再次升級(jí)超高端新品“醲醴”。 青島啤酒早在2009年報(bào)中就提出了“擴(kuò)大中高端市場(chǎng)份額”,,并推出超高端產(chǎn)品“奧古特”,。此后又陸續(xù)推出超高端產(chǎn)品逸品純生、鴻運(yùn)當(dāng)頭,、原漿,、IPA、琥珀拉格等,,高端產(chǎn)品皮爾森,、白啤等,中高端產(chǎn)品經(jīng)典1903,、全麥白啤,、1903國(guó)潮,2022年更是推出千元啤酒一世傳奇,,定價(jià)1399元/瓶,,提高品牌調(diào)性。 燕京啤酒于2017年推出漓泉1998,,初次嘗試中高端布局,,2019年推出燕京U8,正式邁出了全國(guó)化中高端產(chǎn)品布局的第一步,,2022年燕京U8已經(jīng)實(shí)現(xiàn)銷量39萬千升,,同比增長(zhǎng)超50%,帶動(dòng)中高檔產(chǎn)品收入占比提升至62.86%,。 從上述動(dòng)作可以看出,,啤酒巨頭們?cè)谥懈叨水a(chǎn)品的布局可謂緊鑼密鼓,同時(shí)亦收獲頗豐,。 青島啤酒2023年年報(bào)顯示,,報(bào)告期內(nèi),青島啤酒主品牌共實(shí)現(xiàn)產(chǎn)品銷量456萬千升,,同比增2.7%,;中高端以上產(chǎn)品實(shí)現(xiàn)銷量324萬千升,同比增長(zhǎng)10.5%。 華潤(rùn)啤酒2023年年報(bào)顯示,,其次高檔及以上啤酒銷量約250萬千升,,較去年上升18.9%,其中,,喜力,、雪花純生、老雪和紅爵等產(chǎn)品銷量同比增長(zhǎng)雙位數(shù),。 華鑫證券認(rèn)為,青島啤酒高端化升級(jí)中,,盈利能力穩(wěn)步提升,,品牌底蘊(yùn)深厚、產(chǎn)品布局全面,、渠道根基扎實(shí),,高端化浪潮中競(jìng)爭(zhēng)優(yōu)勢(shì)明顯; 第一上海認(rèn)為,,華潤(rùn)啤酒高端化穩(wěn)步向前,,營(yíng)業(yè)額及銷售單價(jià)提高主要由結(jié)構(gòu)升級(jí)所致。次高端及以上產(chǎn)品銷量為2.5百萬千升,,同比增長(zhǎng)18.9%,,占整體銷量比重為22.4%; 華安證券認(rèn)為,,燕京U8放量引領(lǐng)結(jié)構(gòu)升級(jí),,高端化戰(zhàn)略清晰明確。燕京U8將沖刺百萬千升目標(biāo),,有望延續(xù)快速增長(zhǎng),。 2013年,,我國(guó)啤酒行業(yè)產(chǎn)量達(dá)到頂點(diǎn),,年產(chǎn)4982.79萬千升,隨后開始長(zhǎng)達(dá)7年的下跌,,2020年產(chǎn)量?jī)H3411.11萬千升,。2021年至2022年,產(chǎn)量止跌回升,,但回升幅度較小,。2023年,全國(guó)啤酒行業(yè)實(shí)現(xiàn)總產(chǎn)量3789萬千升,,同比增長(zhǎng)僅有0.8%。 產(chǎn)量不再大幅增長(zhǎng)的同時(shí),啤酒行業(yè)的銷售收入,、利潤(rùn)則在大幅提高,。2023年,我國(guó)啤酒行業(yè)實(shí)現(xiàn)銷售收入1863億元,,同比增長(zhǎng)8.6%,;實(shí)現(xiàn)利潤(rùn)總額260億元,同比增長(zhǎng)15.1%,。成為2023年度增長(zhǎng)最快的酒類,。 業(yè)內(nèi)人士由此提到,我國(guó)低端啤酒發(fā)展已經(jīng)見頂,,低端市場(chǎng)的數(shù)量,、價(jià)格競(jìng)爭(zhēng)已經(jīng)不再能為企業(yè)帶來有效利潤(rùn),產(chǎn)業(yè)結(jié)構(gòu)升級(jí)高端化產(chǎn)品推出將是趨勢(shì),。 山東啤酒市場(chǎng)的巨變堪稱我國(guó)啤酒行業(yè)從一城一啤,、圈地跑馬再到?jīng)Q勝高端的真實(shí)寫照。當(dāng)下,,中國(guó)啤酒市場(chǎng)已經(jīng)從中成熟度轉(zhuǎn)向高成熟度市場(chǎng),,年輕消費(fèi)群體和女性消費(fèi)者的崛起推動(dòng)了消費(fèi)升級(jí),啤酒產(chǎn)品的高端化和多元化勢(shì)必成為行業(yè)發(fā)展的新趨勢(shì),。