讓歷史告訴未來,17年前的“非典”如何影響酒業(yè),?

抗擊新型冠狀病毒感染的肺炎疫情戰(zhàn)斗仍在繼續(xù),來自中國酒業(yè)馳援湖北的愛心名單,也在不斷加長。五糧液,、汾酒等眾多酒企,、酒商,均已經(jīng)相繼發(fā)布推遲開工的通知,,進(jìn)一步以實(shí)際行動防控肺炎疫情,。

戰(zhàn)“疫”姿態(tài)固然眾志成城,但對于此次疫情所可能造成的產(chǎn)業(yè)損失,,仍須綢繆,。

此情此景,,或該以史為鏡,,回顧2003年“非典”對中國酒業(yè)產(chǎn)生了怎樣的影響,也許對當(dāng)下的判斷多少會有一些啟示,。

?

2003年,,中國酒業(yè)發(fā)生了什么?

即便拋開“非典”疫情,,2003年,,對中國酒業(yè)來說也是一個特殊的年份。

在這之前,,中國酒業(yè)經(jīng)歷了1997年的“秦池標(biāo)王事件”,、1998年山西假酒案、1999年“新型白酒事件”,,不僅承載著巨大的輿論壓力,,更面臨著政策調(diào)整的諸多不確定因素。

2000年,,一家行業(yè)媒體在一份季度報告中這樣寫道:2000年一季度,,全國白酒生產(chǎn)出現(xiàn)頹勢,年初開局不利,,沒有了往年年初的“開門紅”,。一季度全國白酒產(chǎn)量126萬千升,比上年同期降低1.8%,。企業(yè)普遍開工不足,,經(jīng)濟(jì)效益急劇惡化,構(gòu)成了一季度白酒行業(yè)的“風(fēng)景線”,,甚至一些1999年產(chǎn)量和效益在行業(yè)中還處于中上游水平的企業(yè),,也暴露出形勢惡劣的端倪……

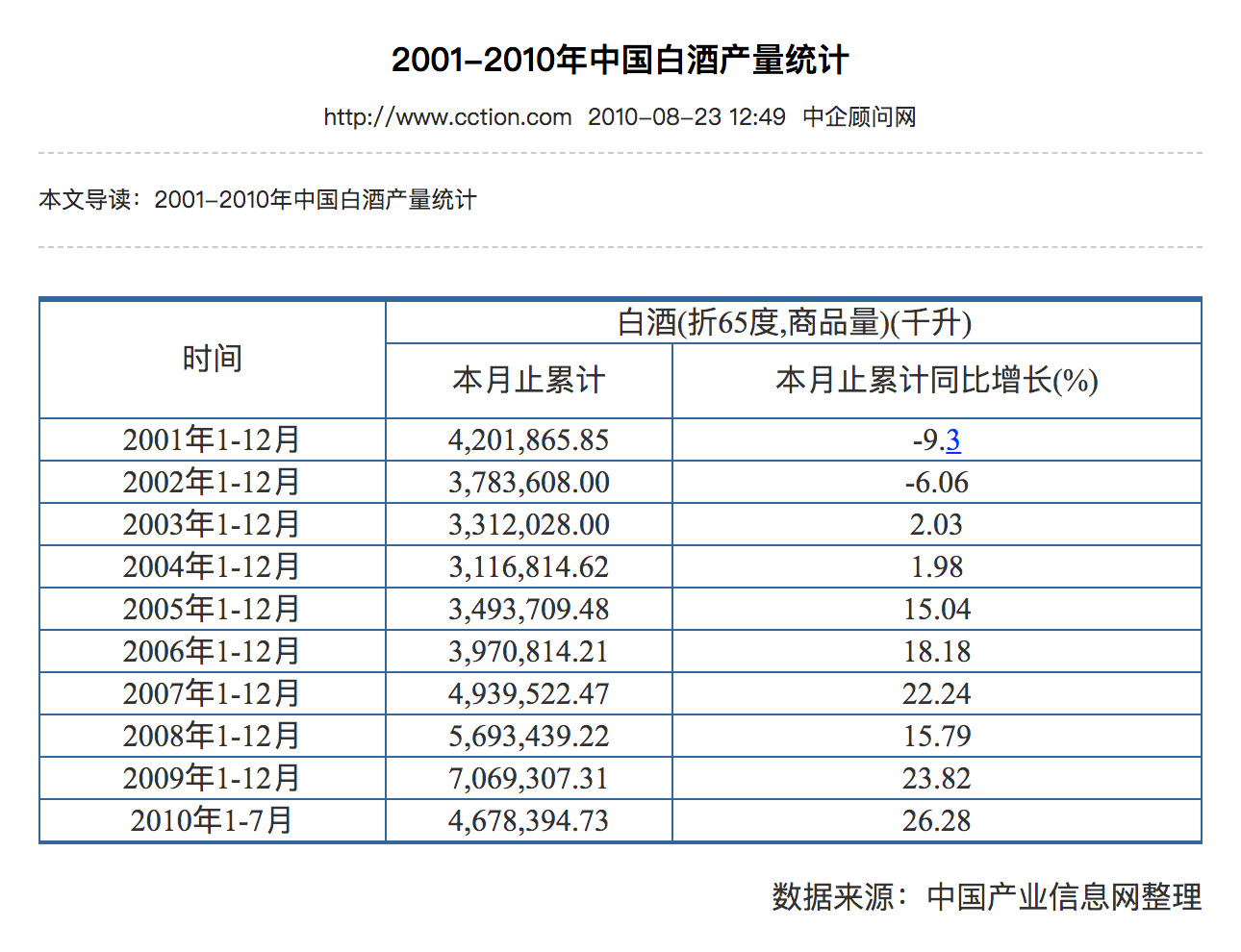

世紀(jì)之初,白酒產(chǎn)業(yè)似乎山雨欲來,。從1997年開始,,全國白酒生產(chǎn)進(jìn)入了長達(dá)8年之久的低谷徘徊期。1996年,,全國白酒產(chǎn)量數(shù)據(jù)801萬千升,,2001年,,這一數(shù)據(jù)降至420萬千升,直至降到2004年的311萬千升,,才開始觸底反彈,。

也是因此,一直以來,,不少觀點(diǎn)在回顧白酒行業(yè)這段發(fā)展歷程之時,,并未將“非典”的影響計算在內(nèi),目前僅能檢索到的零星調(diào)研報告,,也認(rèn)為“非典”并未對白酒產(chǎn)業(yè)產(chǎn)生多大影響,。

從數(shù)據(jù)來看,確實(shí)如此,。

盡管2003年和2004年全國白酒產(chǎn)量略有下降,,但2002年,全國白酒實(shí)現(xiàn)銷售收入495.88億元,,利稅總額126.78億元,;2003年,全國白酒實(shí)現(xiàn)銷售收入545.32億元,,同比增長11.79%,,利稅總額134.97億元,同比增長8.4%,;2004年,,全國實(shí)現(xiàn)銷售收入612.3億元。

從時間上來看,,“非典”爆發(fā)期在2003年3月—5月,,真正引發(fā)國內(nèi)各界重視在4月上旬,也就是說“非典”對于酒業(yè)的影響僅限于二季度,,而二季度是白酒產(chǎn)業(yè)的傳統(tǒng)淡季,。相較之下,啤酒行業(yè)遭受的影響更大,。

統(tǒng)計數(shù)據(jù)顯示,,2003年,啤酒行業(yè)克服了非典和“倒春寒”的影響,,延續(xù)了幾年來平穩(wěn)的增長態(tài)勢,,全國啤酒總產(chǎn)量為2540萬千升,比上年同期增長了7%,;工業(yè)總產(chǎn)值,、產(chǎn)品銷售收入和利稅總額分別為560多億元、530多億元和125億元,,同比分別增長7.7%,、8.6%和11%,。

雖然從宏觀上看,酒業(yè)所受影響并不明顯,,但因?yàn)椤胺堑洹币咔樵斐傻牟惋?、酒店、旅游,、線下消費(fèi)等領(lǐng)域低迷,,酒業(yè)消費(fèi)端仍受創(chuàng)不小。

宏觀層面來看,,中國經(jīng)濟(jì)2003年二季度受“非典”影響最大,,但“非典”并沒有改變當(dāng)時經(jīng)濟(jì)上行的趨勢。2003年四個季度,,GDP增速分別為11.1%,、9.1%、10%和10%,,二季度GDP增速比前后兩個季度平均增速低1.5個百分點(diǎn)。

其中,,交通運(yùn)輸,、住宿餐飲、旅游等行業(yè)受到較大沖擊,。2003年二季度,,交通運(yùn)輸、倉儲和郵政業(yè)增加值同比增長2.3%,,比前后兩個季度平均增速低5.4個百分點(diǎn),;住宿和餐飲業(yè)同比增長7.4%,比前后兩個季度平均增速低6.6個百分點(diǎn),。

2003年5月,,中國內(nèi)地入境旅游人數(shù)同比下降31%,旅游外匯收入同比下降59%,,國內(nèi)旅客運(yùn)輸量同比下降42%,。2003年5月,社會消費(fèi)品零售總額同比增速降至3.6%,,顯著低于全年9.1%的增速,。

另外,受疫情影響,,食品飲料,、零售業(yè)、酒店,、交通運(yùn)輸?shù)裙墒邪鍓K也受到了較大影響,。2003年1月—6月,,上證指數(shù)漲幅16%,深證成指漲幅27%,,但幾個行業(yè)龍頭貴州茅臺,、東方航空、首旅酒店都大幅跑輸指數(shù),。

同時,,受消費(fèi)端影響,各零售終端,,包括飯店和商超客流量減少,,白酒銷售量急劇下降,許多白酒商的出行受到了影響,,各類促銷活動和商業(yè)談判都無限期地延遲,。

在疫情較重的地區(qū),聚會性質(zhì)的活動以及商務(wù)活動也幾乎全部取消,,酒店,、餐館消費(fèi)下降,導(dǎo)致啤酒的團(tuán)體消費(fèi)大幅減少,,銷量下降,。

另外,有些省份的啤酒廠生產(chǎn)的啤酒外運(yùn)時還需要層層衛(wèi)生檢查,,并需要特別通行證,,啤酒運(yùn)輸?shù)臅r間被延長,啤酒不能及時運(yùn)出去,,造成大量積壓,。有數(shù)據(jù)顯示,這一年,,重災(zāi)區(qū)啤酒企業(yè)減產(chǎn)70%-80%,。

?

2020年,中國酒業(yè)正在經(jīng)歷什么,?

2020年,,疫情突襲,各家酒企,、酒商也在行動:有的酒企加班加點(diǎn)生產(chǎn)醫(yī)療物資,,支援疫情前線;有的酒企和酒商直接捐款捐物,,幫助武漢同胞抗擊新型肺炎,。

但是,對比“非典”來看,,此次新型肺炎疫情爆發(fā)的時間正值農(nóng)歷新年,,致使白酒春節(jié)旺季消費(fèi)“凍結(jié)”,,社會庫存積壓??梢哉f,,此次疫情,可預(yù)見性的影響要比“非典”大很多,。

除此,,疫情來得如此突然,酒企原本制定的計劃被打亂,,也需要重新調(diào)整,。

一是節(jié)點(diǎn)延后。春節(jié)假期被迫延長,,近日全國多地區(qū)都發(fā)出延遲復(fù)工通知,,酒企某些工程上、營銷上的時間節(jié)點(diǎn)大概率要延后,,產(chǎn)品推新節(jié)奏也要重新考量,。

二是生產(chǎn)受阻。春節(jié)假期延長,、酒企復(fù)工推遲,,產(chǎn)能勢必會縮減,對應(yīng)的各個季度的銷售配額也要做出調(diào)整,。

三是營銷凍結(jié)。由于是疫情時期,,面向終端的團(tuán)購會等活動無法舉行,,線下商超,、專賣店的客流量也在銳減,,同時,面向媒體的營銷活動也將減少,,即使如期舉辦,,也可能從線下轉(zhuǎn)為線上,。

四是消費(fèi)新場景激活。疫情激發(fā)“云拜年”“網(wǎng)約酒”的新玩法,,或許是未來酒類消費(fèi)新場景的機(jī)會點(diǎn),。

即便如此,專業(yè)人士仍認(rèn)為從宏觀方面來看,,此次疫情和“非典”一樣,,對白酒板塊的沖擊仍然有限。

1月31日,,興業(yè)證券在其行業(yè)解讀會議上表示,,疫情對白酒板塊的沖擊是一個階段性的短期沖擊,,不能改變整個行業(yè)的成長和發(fā)展邏輯,主要影響的是春節(jié)聚會的消費(fèi)市場,。

據(jù)興業(yè)證券初步計算,,新型肺炎疫情應(yīng)該會影響到整個2020年銷售的10%左右,全年來看“還是會有所增長,,因?yàn)榘拙菩袠I(yè)整體增速還是10個點(diǎn)以上,,還是比較快的”。

?

從“非典”看疫情“后效應(yīng)”

針對“非典”疫情對消費(fèi)造成的沖擊,,2003年,,中央財政及地方政策對飲食業(yè)、旅游及旅店業(yè)等領(lǐng)域減征,、免征或緩征營業(yè)稅,、城市維護(hù)建設(shè)稅、教育費(fèi)附加等政策,,最終對當(dāng)年經(jīng)濟(jì)增長貢獻(xiàn)影響較大的是第三產(chǎn)業(yè),,全年增長6.7%,僅減慢0.8個百分點(diǎn),。

從酒行業(yè)來看,,2003年既是白酒業(yè)的“低谷年”,也是“觀望年”,,這不僅僅是因?yàn)橐粓鐾蝗缙鋪淼摹胺堑洹?,主要還是前幾年的“行業(yè)內(nèi)傷”。

大型企業(yè)開始尋求端倪或突破,,品牌的價值初露鋒芒,,水井坊、國窖1573的文化營銷可圈可點(diǎn),,2003年上半年停止白酒許可證的發(fā)放,,下半年進(jìn)入全面檢查過程,建立起行業(yè)準(zhǔn)入的三證制度,,產(chǎn)銷運(yùn)行的索證制度,,同時也開展清理整頓工作。

2003年秋季沈陽糖酒會一結(jié)束,,五糧液宣布漲價,,一款最高漲了100元。隨后,,劍南春,、茅臺緊跟著漲價,拉開了新一輪漲價比拼的大幕,其他高端品牌也跟風(fēng)漲價,,進(jìn)而引發(fā)白酒行業(yè)的集體漲價潮,,從此一發(fā)不可收拾。

同時,,隨著“非典”逐漸得到控制,,許多酒商開始抓緊時間搞促銷,以彌補(bǔ)非典造成的損失,。也就是在這個時候,,本來就已經(jīng)受到關(guān)注的高端市場又吸引了眾人的目光。許多高檔品牌紛紛露面,,高檔酒市場因?yàn)榇罅科放频某霈F(xiàn)而成為酒商關(guān)注的熱點(diǎn),。

盡管上述部分品牌并沒有形成真正的消費(fèi)和購買,但作為白酒產(chǎn)業(yè)“黃金十年”的燎原星火,,2003年的白酒產(chǎn)業(yè)也由此一波三折,,從低谷神奇地走向了巔峰。

相比之下,,雖然此次新型肺炎疫情侵襲下的中國經(jīng)濟(jì)環(huán)境已經(jīng)今非昔比,,但如1928年美國金融危機(jī),催生了連鎖超市,;2003年“非典”時期,,誕生了阿里巴巴等一批線上零售……酒行業(yè)也應(yīng)思考,危機(jī)是否也能造就促使行業(yè)加速升級的契機(jī),,而面對行業(yè)或?qū)a(chǎn)生的新機(jī)會和變革,,酒企和酒商應(yīng)該如何應(yīng)對。