中國(guó)啤酒最大變局昨天發(fā)生!

對(duì)于中國(guó)啤酒行業(yè)而言,,3月29日是劃時(shí)代的一天,。

3月29日16時(shí),青島啤酒發(fā)布2019年年報(bào),,營(yíng)收,、利潤(rùn)雙向增長(zhǎng),創(chuàng)下近年來最好業(yè)績(jī),;下午六時(shí),,華潤(rùn)啤酒官微轉(zhuǎn)載CEO侯孝海專訪,,明確與百威在高端產(chǎn)品領(lǐng)域展開決勝;當(dāng)晚,,重慶啤酒公告,,嘉士伯?dāng)M將16家公司注入重慶啤酒。

一份年報(bào),、一場(chǎng)訪談,、一次整合,實(shí)則都是國(guó)產(chǎn)啤酒市場(chǎng)變革的體現(xiàn),。在告別規(guī)模性增長(zhǎng)轉(zhuǎn)入高端格局之戰(zhàn)后,,它們或許正預(yù)示著中國(guó)啤酒行業(yè)未來多年的走向,。

?

過去的24小時(shí),,啤酒行業(yè)都發(fā)生了什么?

青島啤酒2019年年報(bào)顯示,,報(bào)告期內(nèi)公司實(shí)現(xiàn)營(yíng)收279.84億元,,同比增長(zhǎng)5.3%;實(shí)現(xiàn)凈利18.52億元,,同比上漲30.23%,。

營(yíng)收與凈利雙增長(zhǎng),凈利增幅創(chuàng)下近10年來新高,,青島啤酒的這份年度成績(jī)單率先成為當(dāng)日的行業(yè)焦點(diǎn),。青島啤酒方面表示,未來還將繼續(xù)加快產(chǎn)品高端化,、系列化的發(fā)展步伐,,以產(chǎn)品優(yōu)化升級(jí)擴(kuò)大中高端市場(chǎng)份額,不斷創(chuàng)造新的增長(zhǎng)點(diǎn),。

時(shí)隔不久,,華潤(rùn)啤酒在官微中發(fā)布了一篇關(guān)于CEO侯孝海的專訪稿件。侯孝海在專訪中表示,,國(guó)內(nèi)啤酒已經(jīng)進(jìn)入決戰(zhàn)階段,,“現(xiàn)在華潤(rùn)啤酒最大的敵人是百威啤酒”。為此,,華潤(rùn)啤酒需要在高端酒方面打敗百威,,將雪花在高端市場(chǎng)的占有率從14%-15%提升到30%。

龍頭企業(yè)如此強(qiáng)烈的求勝訊號(hào),,讓尚未進(jìn)入旺季的啤酒市場(chǎng),,提前感知到了硝煙的氣息。

嘉士伯也于當(dāng)晚“出招”,。據(jù)重慶啤酒公告顯示,,重慶啤酒股份有限公司以及公司控股股東嘉士伯啤酒廠有限公司擬以其資產(chǎn)及/或現(xiàn)金出資,,共同向重慶嘉釀啤酒有限公司增資。本次交易后,,重慶嘉釀啤酒有限公司應(yīng)仍為重慶啤酒的控股子公司,。此舉正是完成了2013年嘉士伯收購(gòu)重慶啤酒30.29%股份時(shí)的承諾。業(yè)內(nèi)認(rèn)為,,嘉士伯的“打包注資”行為,,代表著中國(guó)啤酒行業(yè)內(nèi)部整合已基本完成。

此次注入重慶啤酒的16家公司涉及到包括嘉士伯啤酒,、烏蘇啤酒,、華獅啤酒、西夏嘉釀啤酒,、黃河嘉釀啤酒,、酒泉西部啤酒等六個(gè)啤酒品牌。

凈利增速創(chuàng)新高,、高端競(jìng)爭(zhēng)白熱化,、內(nèi)部加速整合,過這三件事,,中國(guó)啤酒行業(yè)未來的走向或許正逐步顯現(xiàn),。

?

牌桌上的玩家變了?

讀懂本輪國(guó)產(chǎn)啤酒行業(yè)變革更深層次的含義,,還需要從更長(zhǎng)的時(shí)間線來觀察,。

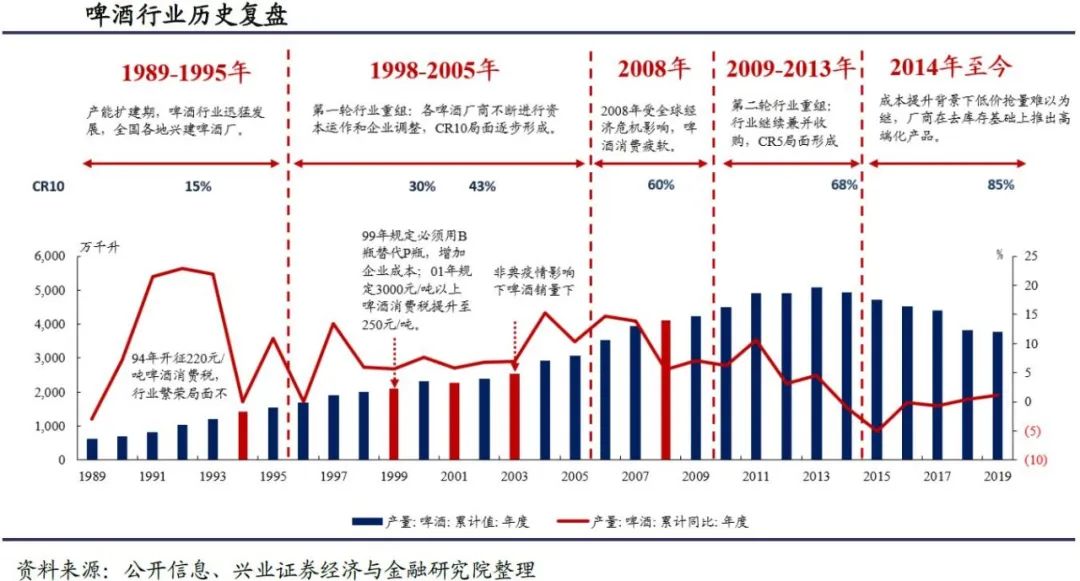

從1900年,哈爾濱誕生了中國(guó)首家啤酒廠,,成為中國(guó)啤酒工業(yè)化的元年,。此后的百余年,中國(guó)啤酒行業(yè)的發(fā)展大致可劃分為四個(gè)階段,。

以1990年為分水嶺,,在這之前國(guó)內(nèi)啤酒市場(chǎng)的競(jìng)爭(zhēng)集中在“自主建廠”的速度和能力上。

1990年以后,,外資掀起了首輪進(jìn)入中國(guó)的浪潮,,盡管最終所剩無幾,但卻推動(dòng)國(guó)內(nèi)啤酒工業(yè)迎來第一次整體升級(jí),。

1996年-2006年,,是中國(guó)啤酒行業(yè)的擴(kuò)張期。這一時(shí)期,,青島,、華潤(rùn)和燕京三大啤酒集團(tuán)完成了全國(guó)“板塊市場(chǎng)”布局,形成三國(guó)鼎立的局面,。其中,,青島啤酒僅用6年時(shí)間完成了48家啤酒企業(yè)的并購(gòu),,華潤(rùn)并購(gòu)44家,燕京也將15家啤酒企業(yè)攬入懷中,。

隨后,,全球四大啤酒集團(tuán)紛紛入圍。2006年2月,,英特布魯集團(tuán)以58.86約億元全資收購(gòu)雪津啤酒,,將并購(gòu)潮推至巔峰。

與此同時(shí),,品牌逐漸成為國(guó)內(nèi)啤酒市場(chǎng)的核心今后增點(diǎn),。2006年,雪花啤酒站穩(wěn)國(guó)產(chǎn)啤酒第一品牌,,兩年后,,超越百威成為全球銷量最大的品牌。至2014年,,中國(guó)啤酒業(yè)進(jìn)一步發(fā)展成為華潤(rùn)啤酒,、青島啤酒,、百威英博,、燕京啤酒和嘉士伯五大集團(tuán)競(jìng)相角逐的行業(yè)格局。

業(yè)內(nèi)分析,,此次重慶啤酒加速推進(jìn)整合,,將取代燕京啤酒,成為第四大國(guó)產(chǎn)啤酒企業(yè),,CR5(行業(yè)前五名)格局又將出現(xiàn)變化,。此時(shí),牌桌上的玩家將不再只是原有的五大啤酒集團(tuán),,這或許將開啟新的行業(yè)競(jìng)爭(zhēng)格局,。

隨著啤酒產(chǎn)業(yè)集中度增高,啤酒產(chǎn)品與市場(chǎng)的競(jìng)爭(zhēng)白熱化,,品牌之間的競(jìng)爭(zhēng)也急劇升溫,。當(dāng)競(jìng)爭(zhēng)對(duì)手更多的是百威、嘉士伯和喜力這樣的外資品牌時(shí),,國(guó)內(nèi)啤酒市場(chǎng)也正從大品牌競(jìng)爭(zhēng)轉(zhuǎn)為品牌多元化競(jìng)爭(zhēng),。

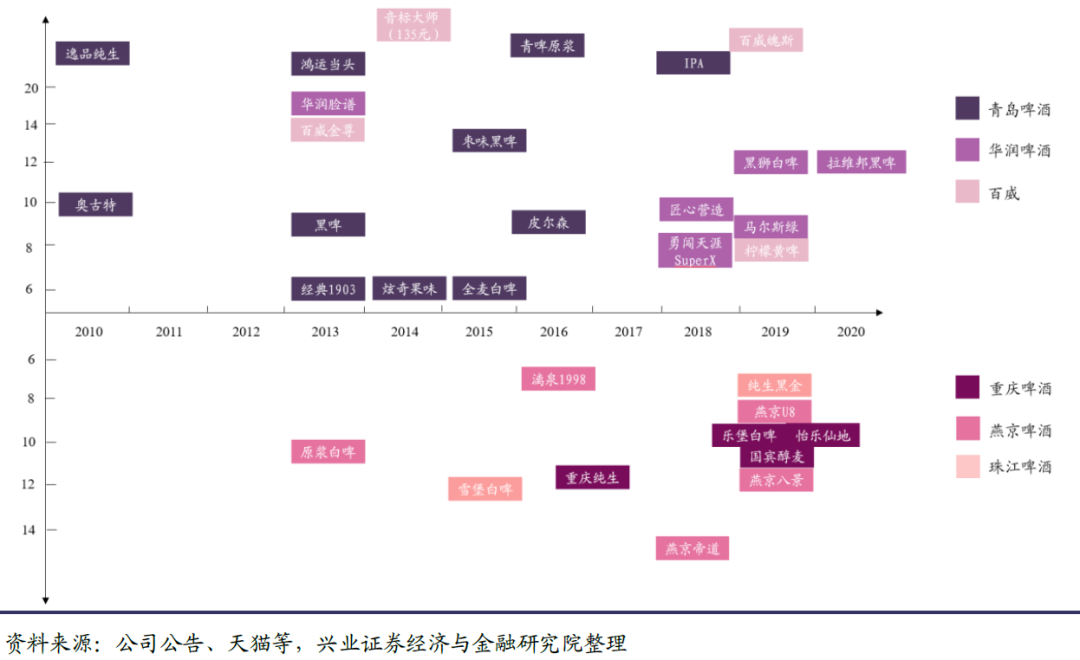

▲主要啤酒企業(yè)高端品牌布局及時(shí)間

青島啤酒打造“青島啤酒主品牌+嶗山啤酒第二品牌”的品牌戰(zhàn)略,助力產(chǎn)品矩陣升級(jí),;

雪花啤酒則接連推出臉譜,、SuperX、匠心營(yíng)造,、黑獅,、馬爾斯綠等中高端,、高端產(chǎn)品,并完成與喜力的資本整合,,強(qiáng)化高端品牌陣容,;

百威英博在中國(guó)市場(chǎng)布局了百威、哈爾濱,、科羅娜等知名品牌,,以及雙鹿、金龍泉等地方性品牌,,品牌矩陣完成度極高,;

嘉士伯通過合資經(jīng)營(yíng)或者全資控股的方式,形成包括重慶啤酒,、華獅啤酒,、大理啤酒、烏蘇啤酒,、黃河啤酒等組成的多品牌戰(zhàn)略,;

喜力借助在中國(guó)業(yè)務(wù)方面與華潤(rùn)啤酒的戰(zhàn)略合作,也正積極拓展其品牌占有率,。

中國(guó)啤酒市場(chǎng)消費(fèi)升級(jí)和需求多元化,,使得啤酒行業(yè)的結(jié)構(gòu)發(fā)生轉(zhuǎn)變。業(yè)內(nèi)認(rèn)為,,市場(chǎng)“牌局”將不再是大一統(tǒng)的品牌競(jìng)爭(zhēng),,多元化品牌的競(jìng)爭(zhēng)才是下一個(gè)階段中國(guó)啤酒市場(chǎng)發(fā)展的落腳點(diǎn)之一。

?

競(jìng)爭(zhēng)目標(biāo)轉(zhuǎn)移,?

上文我們提及,,在中國(guó)啤酒發(fā)展歷程中,規(guī)模性競(jìng)爭(zhēng)曾經(jīng)是很長(zhǎng)一段時(shí)間的市場(chǎng)“主旋律”,。然而規(guī)模性競(jìng)爭(zhēng)帶來了產(chǎn)能過剩的局面,,低價(jià)惡性競(jìng)爭(zhēng)也由此產(chǎn)生。

從青島啤酒等上市公司的年報(bào)來看,,近幾年中國(guó)啤酒企業(yè)長(zhǎng)期處于微利,、微增的境況中。數(shù)據(jù)顯示,,國(guó)產(chǎn)啤酒的利潤(rùn)率一般在15%以下,,而百威英博等國(guó)際品牌利潤(rùn)率則一度接近29%。

根據(jù)歐睿國(guó)際測(cè)算數(shù)據(jù)顯示,,中國(guó)啤酒消費(fèi)金額比全球平均水平低32%,,零售價(jià)不足日韓的1/3、世界水平的3/5,。國(guó)信證券通過對(duì)比得出,,中國(guó)啤酒企業(yè)較國(guó)際巨頭毛利率低10-20%,,利潤(rùn)率低10-30%,凈利率低5-10%,。

事實(shí)上,,低利潤(rùn)率正在成為啤酒企業(yè)之間的壁壘。百威在上一輪發(fā)展中,,率先出擊高端啤酒市場(chǎng),,對(duì)國(guó)產(chǎn)啤酒品牌提出了新的挑戰(zhàn)。

侯孝海在前述專訪中便表示,,百威品牌在高端市場(chǎng)的份額是46%,,相當(dāng)于雪花、青島,、燕京三家的總和甚至還要多,,其盈利是華潤(rùn)啤酒的2-3倍,是行業(yè)其他企業(yè)的總和,。如若任其發(fā)展,,最終華潤(rùn)、青島,、燕京等啤酒集團(tuán)都將被進(jìn)一步壓縮市場(chǎng)空間,,最終被百威獨(dú)霸市場(chǎng)。

因此,,加快速度搶占高端啤酒市場(chǎng),,提高利潤(rùn)率是接下來啤酒市場(chǎng)競(jìng)爭(zhēng)的重要落點(diǎn)。

一方面,,從幾大啤酒企業(yè)的目標(biāo)來看,高端產(chǎn)品已經(jīng)是下一步的重點(diǎn),,也就是說,,在新一輪發(fā)展周期中,競(jìng)爭(zhēng)目標(biāo)將從規(guī)模主導(dǎo)型轉(zhuǎn)變?yōu)槔麧?rùn)主導(dǎo)型,。

另一方面,,從已發(fā)布的2019年業(yè)績(jī)來看,青島啤酒利潤(rùn)漲幅為30.2%,,華潤(rùn)啤酒利潤(rùn)增長(zhǎng)達(dá)34.3%,,都實(shí)現(xiàn)了兩位數(shù)的高增長(zhǎng)。基于此,,中國(guó)啤酒利潤(rùn)增長(zhǎng)的競(jìng)爭(zhēng)趨勢(shì)已逐漸明朗,。

至此,再回過頭看啤酒行業(yè)3月29日發(fā)生的三件事,,已預(yù)示著中國(guó)啤酒市場(chǎng)即將“大戲連臺(tái)”,。