理直氣壯看好白酒股

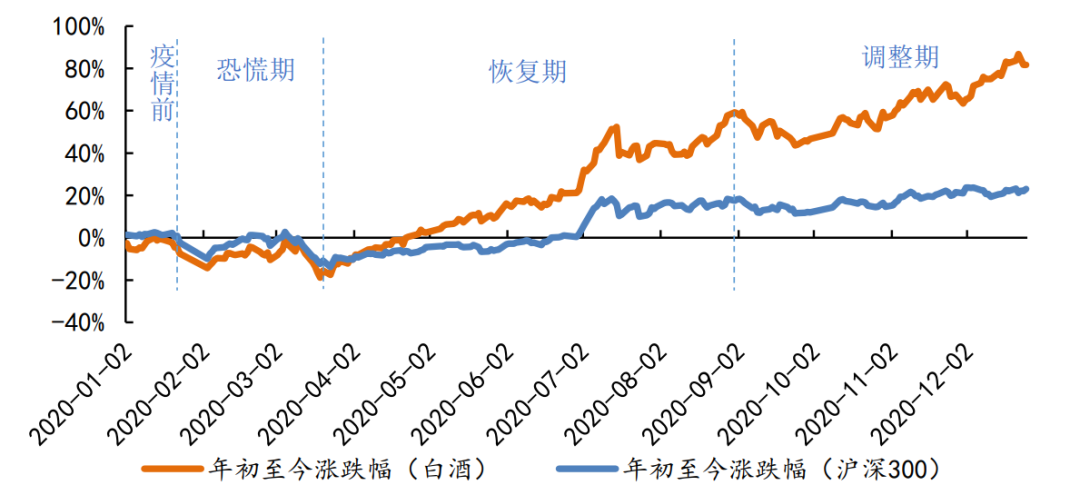

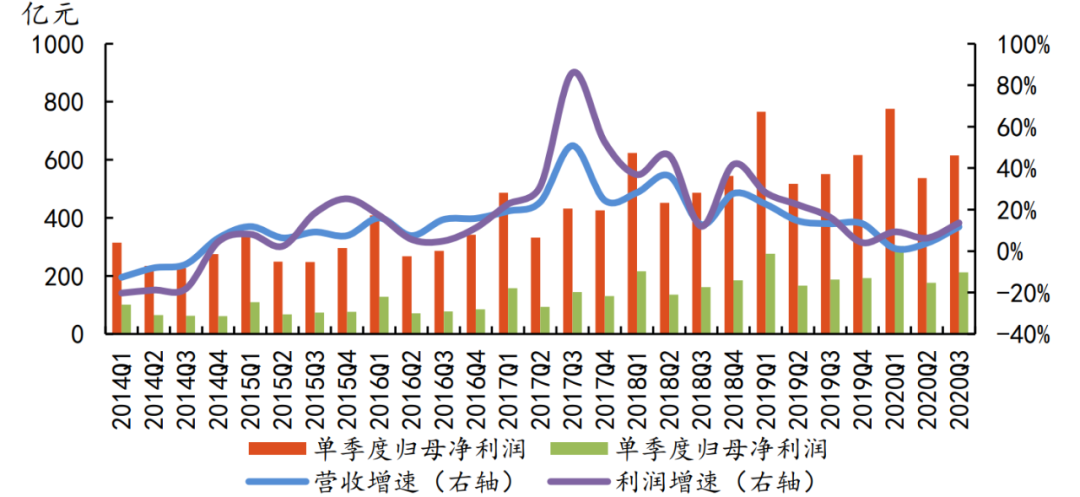

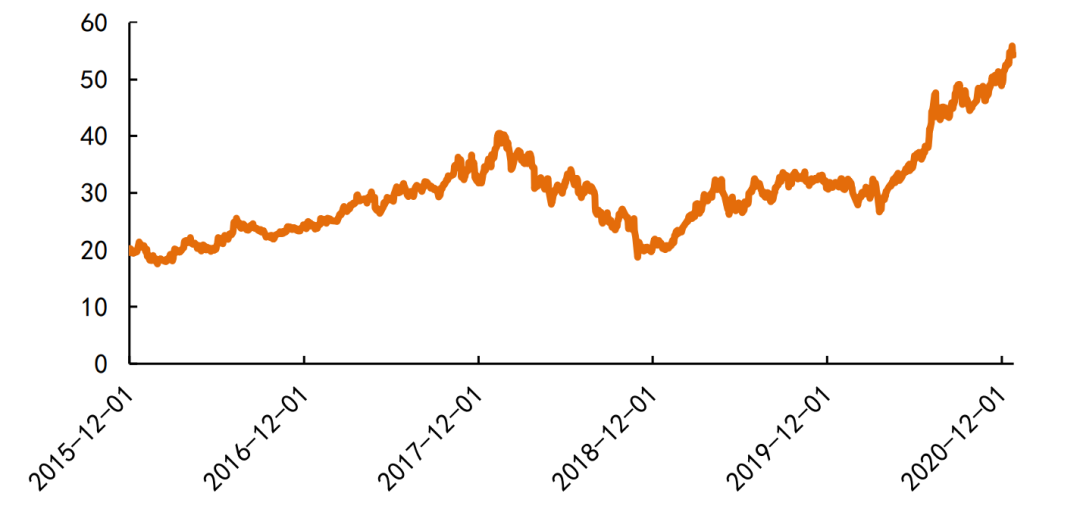

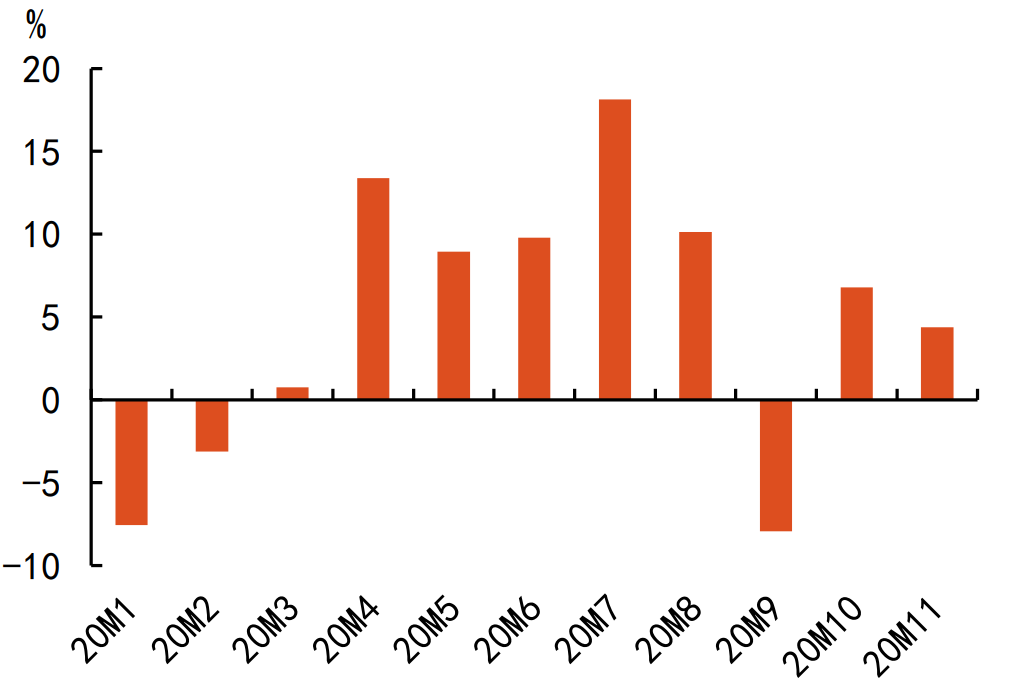

文 | 云酒團(tuán)隊(duì)(ID:YJTT2016) 白酒股價(jià),,真的被高估了嗎? 延續(xù)2020年漲勢(shì),2021的白酒股迎來(lái)“開(kāi)門紅”,,多只個(gè)股一路上漲。2021年的第一個(gè)交易周,,申萬(wàn)白酒行業(yè)累計(jì)上漲5.50%,;而回顧2020年全年,申萬(wàn)白酒行業(yè)累計(jì)漲幅達(dá)145.98%,。 雖然白酒股漲勢(shì)喜人,,但市場(chǎng)分歧也進(jìn)一步明顯。 1月11日,,白酒板塊整體下跌5.16%,,30只白酒概念股中,僅貴州茅臺(tái),、酒鬼酒,、口子窖,、中糧科技四只個(gè)股尾盤飄紅,其余26只均不同程度下跌,,逾20只個(gè)股出現(xiàn)大額凈流出態(tài)勢(shì),,再現(xiàn)“跳水”行情。 白酒板塊階段性回調(diào),,立即引發(fā)行業(yè)和資本市場(chǎng)的討論——白酒股成長(zhǎng)空間究竟有多大,、還能漲多久、該不該及時(shí)“下車”,? ? 白酒板塊,,估值重構(gòu) “白酒股該不該賣”的擔(dān)憂首先集中在對(duì)市盈率的討論上。 Wind數(shù)據(jù)顯示,,截至2020年12月1日,,白酒板塊的市盈率(TTM,整體法)為48.59倍,,較2020年初上漲51.87%,,與大盤相比漲幅較大,相對(duì)A股的溢價(jià)率為154.53%,,處于歷史高位,。 ▲2020年初至今申萬(wàn)白酒指數(shù)及滬深300指數(shù)表現(xiàn)。數(shù)據(jù)來(lái)源:Choice,,東方財(cái)富證券研究所,,數(shù)據(jù)截至2020年12月25日 有行業(yè)觀點(diǎn)認(rèn)為,由于股價(jià)快速上漲,,短期來(lái)看,,一些上市白酒企業(yè)動(dòng)態(tài)市盈率已經(jīng)明顯偏高,18家上市白酒企業(yè)中(除了皇臺(tái)酒業(yè),,其動(dòng)態(tài)市盈率近1000倍),,酒鬼酒與山西汾酒的市盈率均超過(guò)百倍,存在回調(diào)的可能,。也有觀點(diǎn)認(rèn)為,,白酒股估值很高,短期看不是核心矛盾,,長(zhǎng)期看高估值會(huì)導(dǎo)致股價(jià)表現(xiàn)趨于平庸,。 白酒市盈率逼近高位,是否意味著泡沫即將顯現(xiàn),? 事實(shí)上,,白酒高市盈率的背后,是白酒市值與凈利潤(rùn)均高速增長(zhǎng)的體現(xiàn),,對(duì)于白酒板塊的估值,,市場(chǎng)應(yīng)該有全新研判,。 2020年下半年開(kāi)始,以白酒為代表的酒類上市企業(yè),,都保持一路上揚(yáng)的態(tài)勢(shì),。茅臺(tái)上市19年,創(chuàng)造了305倍投資神話,,被譽(yù)為A股價(jià)值標(biāo)桿,。市場(chǎng)的板塊龍頭,或者股價(jià)漲幅領(lǐng)先的優(yōu)質(zhì)標(biāo)的,,也會(huì)被戲稱為“某某茅臺(tái)”,。 除了茅臺(tái)牢牢占據(jù)A股市場(chǎng)市值第一的寶座外,其他一線白酒企業(yè)的表現(xiàn)也毫不遜色,。五糧液以1.23萬(wàn)億市值位居深市第一,;洋河股份、瀘州老窖也躋身A股市場(chǎng)市值TOP35,。2020年,,汾酒更是以超過(guò)300%的股價(jià)增幅,跑贏所有上市白酒企業(yè),,成為第二支股價(jià)超300元的酒企,,2021年開(kāi)年之際,還站上了400元/股的高位,。 ▲2014Q1-2020Q3申萬(wàn)白酒單季度營(yíng)收及歸母凈利潤(rùn),。數(shù)據(jù)來(lái)源:Choice,東方財(cái)富證券研究所 國(guó)開(kāi)證券研報(bào)分析,,以2014年為起點(diǎn),白酒板塊的估值變化可分為兩個(gè)階段,。第一個(gè)階段為2014年初至2017年二季度,,白酒行業(yè)業(yè)績(jī)不斷改善,估值提升,;直到2017年三季度,,茅臺(tái)三季報(bào)增速下降,市場(chǎng)產(chǎn)生恐慌情緒,,白酒板塊一度出現(xiàn)大幅調(diào)整,;同年年底,隨著外資開(kāi)始大舉買入核心白酒資產(chǎn),,內(nèi)資隨后跟進(jìn),,板塊估值抬升,進(jìn)入增長(zhǎng)的第二階段,。 到了2020年9月,,白酒溢價(jià)率相對(duì)全部A股已經(jīng)突破2011年最高值143.83%,,截至2020年12月1日,白酒板塊市盈率達(dá)49.86倍,,相對(duì)全部A股溢價(jià)率為167.34%,。顯而易見(jiàn),無(wú)論是市盈率還是相對(duì)A股的溢價(jià)率,,白酒板塊當(dāng)前均處于歷史高位,。 國(guó)開(kāi)證券認(rèn)為,與第一階段不同,,第二階段估值提升過(guò)程中,,核心白酒公司的業(yè)績(jī)?cè)鏊倬徛禄杏实奶嵘饕从谑袌?chǎng)對(duì)板塊估值的重構(gòu),。 白酒市盈處于高位,,但橫向?qū)Ρ纫恍衢T板塊,其高速增長(zhǎng)并不意外,。 ▲申萬(wàn)白酒指數(shù)5年來(lái)滾動(dòng)市盈率PE(TTM),。數(shù)據(jù)來(lái)源:Choice,東方財(cái)富證券研究所,,數(shù)據(jù)截至2020年12月25日 以新能源概念股中市值居前的幾只股票為例,,比亞迪動(dòng)態(tài)市盈率為140.78倍,航發(fā)動(dòng)力的動(dòng)態(tài)市盈率為219.48倍,,而特斯拉的動(dòng)態(tài)市盈率則高達(dá)1382.96倍,。 光伏板塊也是如此。A股2020年年度十大牛股中,,有4支為光伏概念股,,分別為上機(jī)數(shù)控、陽(yáng)光電源,、錦浪科技和邁為股份,。其動(dòng)態(tài)市盈率分別為81.98倍、81.38倍,、86.85倍和94.24倍,,與19家上市白酒企業(yè)動(dòng)態(tài)市盈率的中位數(shù)相當(dāng)。 綜合來(lái)看,,國(guó)開(kāi)證券認(rèn)為,,白酒板塊歷史估值的參考價(jià)值正在減弱,伴隨消費(fèi)升級(jí)趨勢(shì),,基本面上白酒復(fù)蘇,,龍頭業(yè)績(jī)的穩(wěn)定性增強(qiáng);從資本面來(lái)看,,中國(guó)A股納入MSCI等國(guó)際指數(shù),,中長(zhǎng)期看外資會(huì)持續(xù)流入,,對(duì)比國(guó)際烈酒公司估值,中國(guó)白酒板塊業(yè)績(jī)?cè)鏊佥^高,,相對(duì)估值較為合理,。 ? 機(jī)構(gòu)重倉(cāng),“青睞”還是“炒作” 盡管白酒板塊超7成股票較去年高點(diǎn)回撤10%以上,,后續(xù)表現(xiàn)卻仍被多家機(jī)構(gòu)看好,。 資金抱團(tuán)助推股價(jià)短期上揚(yáng),已是業(yè)內(nèi)共識(shí),,白酒是典型板塊,,擁有定價(jià)權(quán)的基金,通過(guò)流動(dòng)資本,,能在一定程度上影響股價(jià),。 中信證券在1月11日發(fā)布的研報(bào)中表示,未來(lái)白酒行業(yè)將進(jìn)入旺季打款-備貨-動(dòng)銷的關(guān)鍵階段,,考慮疫情擾動(dòng)可能帶來(lái)的物流影響,,預(yù)期本周開(kāi)始各家酒企將加速迎戰(zhàn)春節(jié)旺季,1月20-25日前基本完成渠道打款&備貨,。在疫情整體可控背景下,,預(yù)計(jì)春節(jié)前白酒消費(fèi)景氣與去年相當(dāng)、春節(jié)后有明顯改善,;綜合考慮春節(jié)延后,、渠道低庫(kù)存、前期提價(jià)等效應(yīng),,2021年春節(jié)旺季白酒消費(fèi)具備彈性,。預(yù)計(jì)白酒板塊仍有上行空間,建議繼續(xù)緊抱白酒龍頭,。 浙商證券研報(bào)分析,,復(fù)盤2019年以來(lái),結(jié)構(gòu)性牛市的特征顯現(xiàn),,市場(chǎng)經(jīng)歷了數(shù)次抱團(tuán)。具體來(lái)看,,2019年1月至4月抱團(tuán)豬肉股,,6月至7月抱團(tuán)消費(fèi)股,7月至9月抱團(tuán)科技股,,12月至2020年2月再次抱團(tuán)科技股,,而到2020年4月至7月則再次抱團(tuán)消費(fèi)股。從2020年10月以來(lái),,市場(chǎng)開(kāi)始集中抱團(tuán)新能源和白酒股,。 ▲2020申萬(wàn)白酒指數(shù)增速(分月度),。數(shù)據(jù)來(lái)源:Choice,東方財(cái)富證券研究所,,數(shù)據(jù)截至2020年12月25日 2020年三季報(bào)機(jī)構(gòu)持倉(cāng)數(shù)據(jù)也可證實(shí)這一觀點(diǎn),。貴州茅臺(tái)、五糧液,、瀘州老窖等3支白酒股躋身公募基金前十大重倉(cāng)股,,1453支基金持倉(cāng)貴州茅臺(tái),1103支基金持有五糧液,,公募基金持股瀘州老窖超過(guò)2.4億股,,占流通股比例超過(guò)16%。 其他名酒也不例外,,數(shù)據(jù)顯示,,重倉(cāng)山西汾酒的基金由2019年三季度的120家增長(zhǎng)到2020年三季度的173家;重倉(cāng)古井貢酒的基金由43家上漲到83家,。兩家公司基金持股占比都在10%左右,,期間股價(jià)分別上漲了157%和90%。 股價(jià)短期波動(dòng)與資本流動(dòng)相關(guān),,但長(zhǎng)期來(lái)看,,全球消費(fèi)品行業(yè)更容易出現(xiàn)“長(zhǎng)跑冠軍”。 借鑒具有較大經(jīng)濟(jì)體量和消費(fèi)市場(chǎng)的美國(guó)和日本,,可對(duì)中國(guó)白酒行業(yè)發(fā)展做一個(gè)預(yù)判,。據(jù)《投資者的未來(lái)》報(bào)告顯示,在1957-2003年期間,,美國(guó)年化收益率最高的前20只大牛股中,,有11只來(lái)自消費(fèi)品,其中2只日化股,、9只食品飲料股,、6只醫(yī)藥股。 無(wú)獨(dú)有偶,,日本90年代以來(lái)經(jīng)濟(jì)進(jìn)入衰退期,,但消費(fèi)品龍頭仍憑借較強(qiáng)的品牌壁壘,不斷提升市場(chǎng)份額,,盈利能力高于行業(yè)水平,,因此仍出現(xiàn)較多消費(fèi)大牛股。據(jù)彭博社報(bào)道,,同美國(guó)市場(chǎng)一樣,,日本在步入經(jīng)濟(jì)衰退期后,自1992年底至2018年底26年的時(shí)間,前20支大牛股中8支來(lái)自消費(fèi)行業(yè),、3支醫(yī)藥股,。 以美國(guó)、日本為鑒,,可一窺白酒股價(jià)的發(fā)展趨勢(shì),。 公開(kāi)資料顯示,2004年以來(lái),,在A股所有一級(jí)行業(yè)中,,食品飲料漲幅第一,15年時(shí)間漲幅近18倍,,年化漲幅22%,;二級(jí)行業(yè)中,白酒行業(yè)漲幅第一,,15年時(shí)間漲幅達(dá)44倍,,年化漲幅30%,漲幅在全球消費(fèi)品投資市場(chǎng)罕見(jiàn),。而從美國(guó)和日本股市表現(xiàn)來(lái)看,,資本會(huì)向優(yōu)質(zhì)標(biāo)的集中,尤其是集中到排名前50%的企業(yè)中,,對(duì)標(biāo)A股市場(chǎng),,白酒股無(wú)疑在優(yōu)質(zhì)標(biāo)的行列。 數(shù)據(jù)顯示,,2020年三季度,,白酒板塊機(jī)構(gòu)持股比例為8.75%,持股總市值為29360億元,,在申萬(wàn)三級(jí)行業(yè)中排名繼續(xù)保持第2,,環(huán)比上升17.15%,延續(xù)年初開(kāi)始的上升趨勢(shì),。白酒標(biāo)的機(jī)構(gòu)持股占板塊流通A股的比例為67.8%,。 “公募基金在龍頭消費(fèi)股的整體持股比例較高,對(duì)這類品種也具備較強(qiáng)的定價(jià)權(quán),,這是市場(chǎng)健康運(yùn)行的標(biāo)志,。”業(yè)內(nèi)觀點(diǎn)認(rèn)為,,讓專業(yè)機(jī)構(gòu)為資產(chǎn)定價(jià),,也符合監(jiān)管層“壯大理性成熟的中長(zhǎng)期投資力量”的導(dǎo)向。 ? 白酒上漲,,理直氣壯嗎? 連續(xù)五年以來(lái),食品飲料板塊漲跌幅排名前三,,白酒貢獻(xiàn)了主要力量,。股價(jià)的背后,是實(shí)業(yè)業(yè)績(jī)的支撐,。 近日,,貴州茅臺(tái)、五糧液,、瀘州老窖,、山西汾酒陸續(xù)發(fā)布2020年度業(yè)績(jī)預(yù)告,均保持兩位數(shù)增長(zhǎng),。而這也意味著行業(yè)集中度不斷提升,。 中國(guó)酒業(yè)協(xié)會(huì)理事長(zhǎng)宋書玉在國(guó)臺(tái)2021年千商賦能大會(huì)最新公布的一組數(shù)據(jù)也證實(shí)了這一點(diǎn)。2020年1—11月,,全國(guó)規(guī)模以上白酒企業(yè)產(chǎn)量618.36萬(wàn)千升,,同比下降10.26%,規(guī)模以上企業(yè)1040家,,數(shù)量持續(xù)減少,。他表示,規(guī)模以上企業(yè)數(shù)量減少,,證明白酒行業(yè)集中度進(jìn)一步加大,,效益進(jìn)一步向優(yōu)勢(shì)產(chǎn)區(qū)和企業(yè)集中。 ▲2009年至今全國(guó)白酒產(chǎn)量累計(jì)值及同比,。數(shù)據(jù)來(lái)源:Choice,,東方財(cái)富證券研究所 根據(jù)《中國(guó)酒業(yè)“十四五”發(fā)展指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》,白酒行業(yè)“十四五”末預(yù)計(jì)銷售收入將達(dá)到8000億,,利潤(rùn)2000億,。這也表明,頭部白酒企業(yè)將壟斷約56%的市場(chǎng)份額以及近乎75%的利潤(rùn),,較當(dāng)前占比均有大幅提高,。 行業(yè)集中度不斷提升,頭部酒企利潤(rùn)增加,,市場(chǎng)占比擴(kuò)大,,由此不難理解,為何頭部酒企尤其是上市白酒企業(yè)實(shí)現(xiàn)市值,、股價(jià)雙上漲,。 從政策角度看,2020年以來(lái),,多部門曾數(shù)次部署提振消費(fèi)工作,,而白酒作為消費(fèi)領(lǐng)域的重要板塊,受政策利好。 營(yíng)收與股價(jià)紛紛攀上新高,,白酒能理直氣壯“上漲”,,核心仍在于消費(fèi)競(jìng)爭(zhēng)力的驅(qū)動(dòng)。 當(dāng)前,,“以國(guó)內(nèi)大循環(huán)為主體,、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)”成為疫后中國(guó)經(jīng)濟(jì)的新戰(zhàn)略方向。而國(guó)內(nèi)經(jīng)濟(jì)大循環(huán),,意味著要降低對(duì)外向依賴,,更好地促進(jìn)內(nèi)需,擴(kuò)大民生消費(fèi),。 與A股其他行業(yè)相比,,白酒屬于傳統(tǒng)實(shí)體行業(yè),業(yè)績(jī)穩(wěn)定性強(qiáng),,作為勞動(dòng)密集型產(chǎn)業(yè),,產(chǎn)業(yè)鏈長(zhǎng),其消費(fèi)路徑也契合中國(guó)發(fā)展以內(nèi)循環(huán)為主的“雙循環(huán)戰(zhàn)略”,。伴隨春節(jié)消費(fèi)旺季的到來(lái),,白酒行業(yè)有望量?jī)r(jià)齊升。 浙商證券分析,,消費(fèi)升級(jí)推動(dòng)產(chǎn)品結(jié)構(gòu)持續(xù)上移,,在產(chǎn)量微跌的背景下,價(jià)增快于量增(利潤(rùn)增速快于收入增速)推動(dòng)行業(yè)規(guī)模持續(xù)提升,。白酒行業(yè)目前規(guī)模遠(yuǎn)未到天花板,,“十四五”開(kāi)局之年酒企間分化將進(jìn)一步加劇,強(qiáng)者恒強(qiáng)持續(xù)演繹,。 從估值分析,,截至2020年12月14日,白酒行業(yè)估值約處于2006年5月,、2006年12月,、2008年6月估值水平??紤]到白酒行業(yè)盈利能力強(qiáng),、競(jìng)爭(zhēng)格局優(yōu),橫向比較來(lái)看估值仍具一定性價(jià)比,。 行業(yè)人士認(rèn)為,,白酒是中國(guó)特有的板塊,本身包含文化概念,。從消費(fèi)升級(jí)的角度,,可能會(huì)打開(kāi)行業(yè)空間,,市場(chǎng)集中度或迎來(lái)更大提升。 東方財(cái)富證券研報(bào)也表示,,消費(fèi)升級(jí)趨勢(shì)不改,,白酒行業(yè)洗牌加速,龍頭市占率提升,,業(yè)績(jī)有望平穩(wěn)放量。 *本文僅做行業(yè)分析探討,,不構(gòu)成投資意見(jiàn),。股市有風(fēng)險(xiǎn),投資需謹(jǐn)慎,。