賣白酒“賺”不過賣水,?你信不信

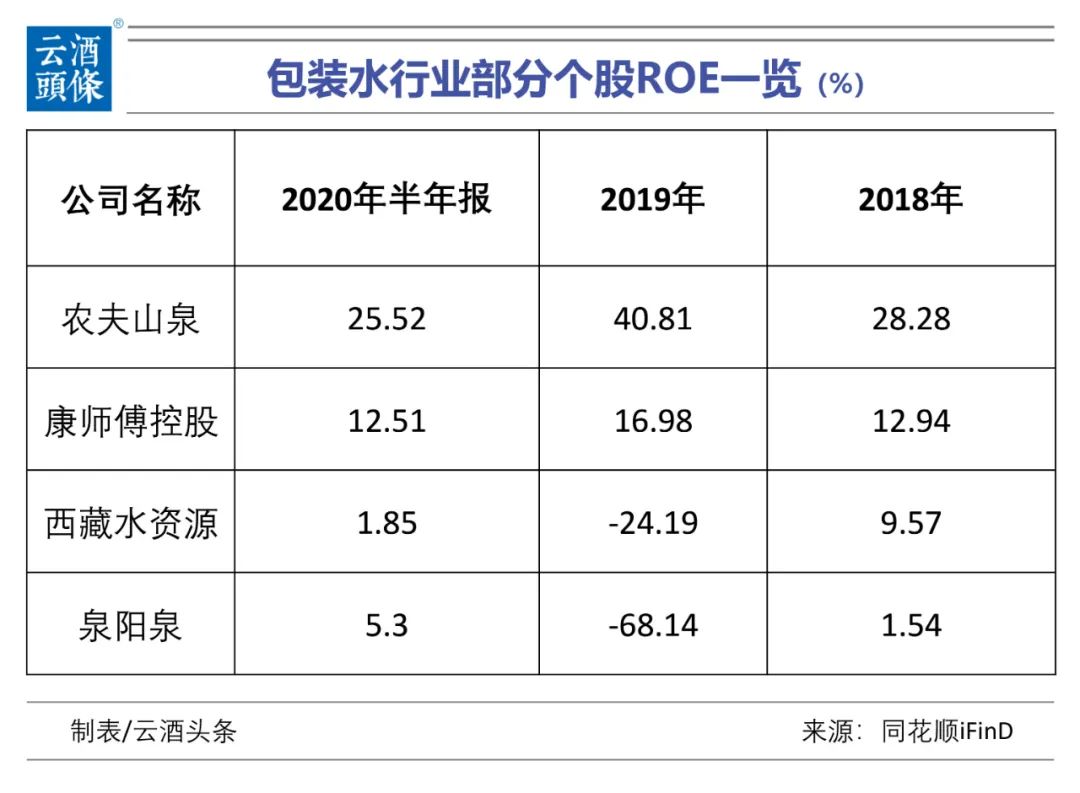

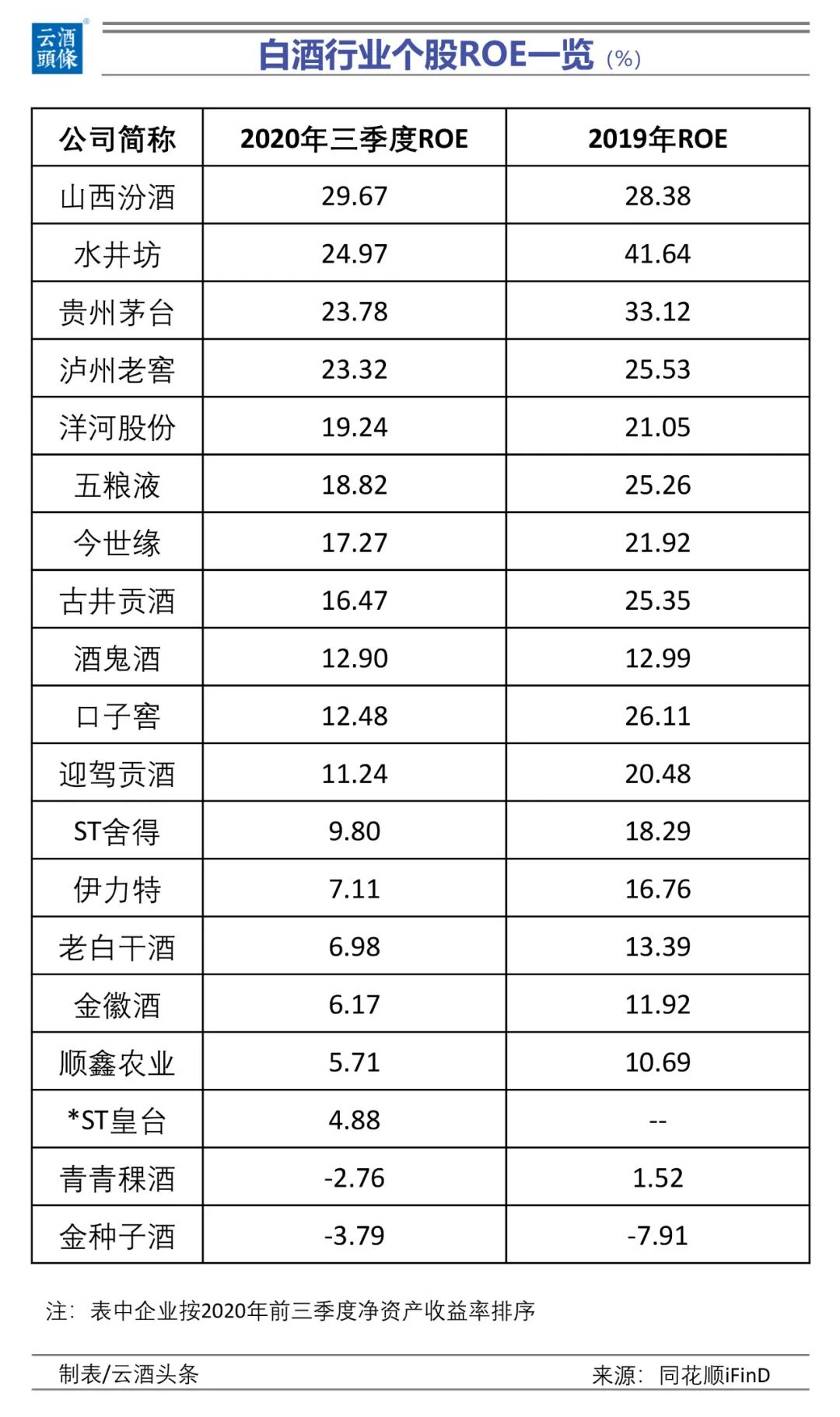

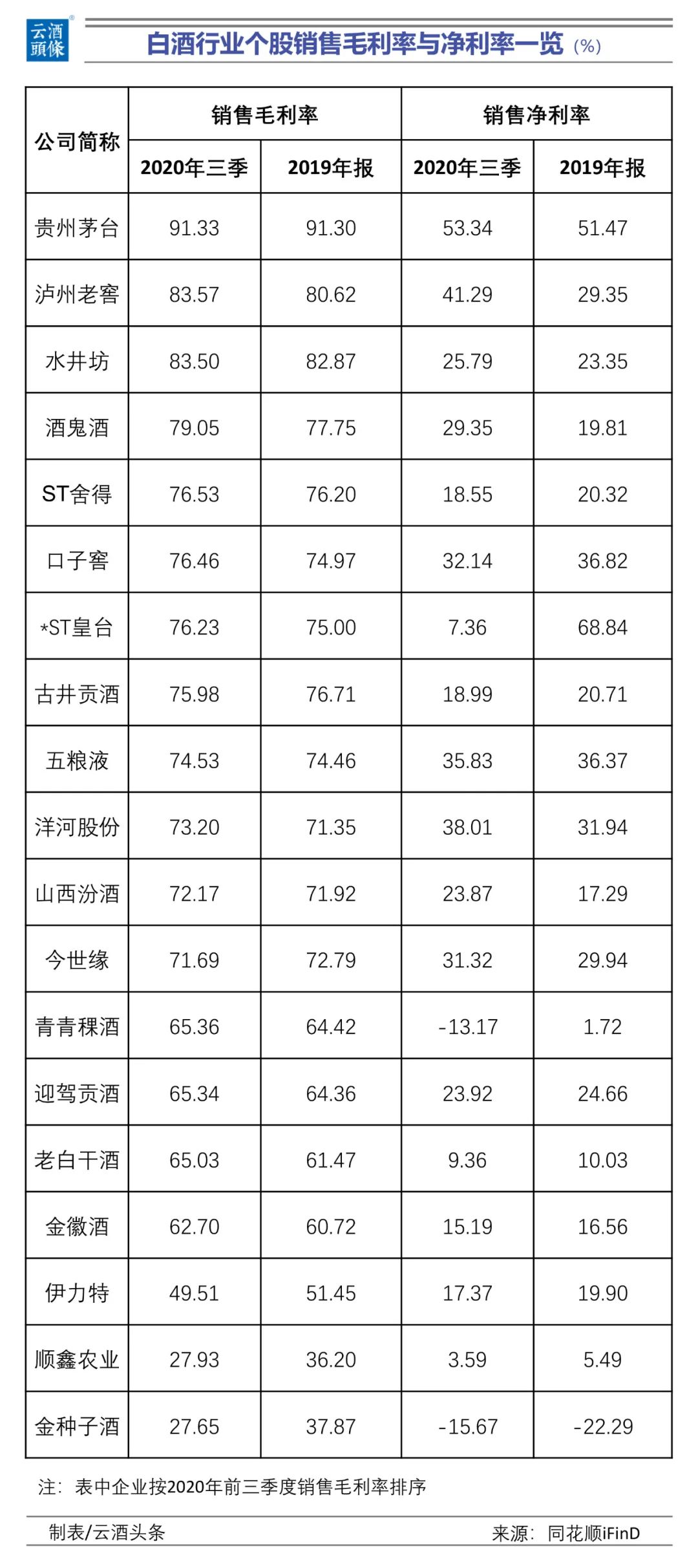

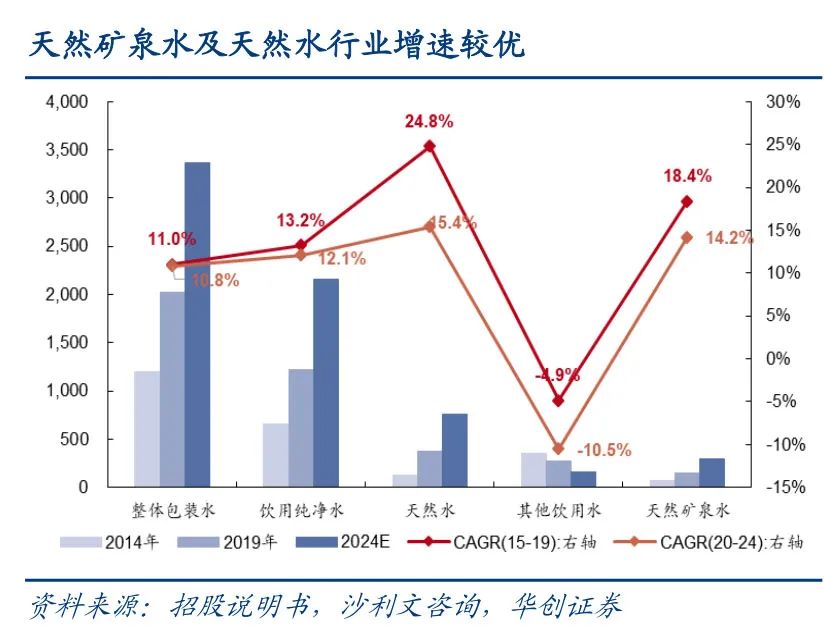

文 | 云酒團(tuán)隊(duì)(ID:YJTT2016) 一瓶水,、一瓶酒,,近期都因?yàn)閺?qiáng)烈的“財(cái)富效應(yīng)”成為焦點(diǎn)。 一邊是強(qiáng)者恒強(qiáng)的貴州茅臺(tái)股價(jià)一路攀升,,甚至有人戲稱,白酒股是市場(chǎng)邏輯的終點(diǎn),,無論什么消息均能利好茅臺(tái),;一邊是“有點(diǎn)甜”的農(nóng)夫山泉,上市不久便將董事長(zhǎng)鐘睒睒?biāo)蜕狭酥袊?guó)首富的位置,,一度高達(dá)7000億港元的總市值,,一路碾壓眾多科技股。 出乎很多人意料的是,,在凈資產(chǎn)收益率(ROE)這項(xiàng)指標(biāo)上,,吸金能力強(qiáng)大的貴州茅臺(tái),竟落后于農(nóng)夫山泉半個(gè)“身位”。曾經(jīng)那句“賣啤酒‘賺’不過賣水”,,竟然在白酒身上重現(xiàn),? ? ROE比較:賣酒收獲“穩(wěn)穩(wěn)的幸福” 如何評(píng)價(jià)一門生意的好壞,? 在財(cái)務(wù)上,,經(jīng)常將凈資產(chǎn)收益率(即ROE)作為一個(gè)重要的綜合指標(biāo),可以簡(jiǎn)單理解為投資者能夠獲得的回報(bào),。 凈資產(chǎn)收益率由銷售凈利率,、資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)決定。銷售凈利率反映了賺錢的難易程度,,而通過加快周轉(zhuǎn),、提高財(cái)務(wù)杠桿的方式則可以提升賺錢能力。如果一家公司ROE較高且保持穩(wěn)定,,則反映該企業(yè)的護(hù)城河非常堅(jiān)固,。 農(nóng)夫山泉正是在ROE這項(xiàng)數(shù)據(jù)上,以微弱優(yōu)勢(shì)領(lǐng)先于茅臺(tái),。 但從白酒行業(yè)與瓶裝水行業(yè)的整體比較來看,,白酒優(yōu)勢(shì)十分顯著。 據(jù)同花順iFinD數(shù)據(jù),,白酒行業(yè)2015年至2019年三季度的ROE分別是19.7%,、19.2%、24%,、21%和20.6%,。與其他行業(yè)相比,居于前列,。其中,,行業(yè)龍頭貴州茅臺(tái)近五年的ROE則穩(wěn)定在30%以上,白酒行業(yè)虧損者寥寥,。目前,,僅有金種子酒和青青稞酒ROE為負(fù)。 瓶裝水行業(yè)上市公司數(shù)量較少,,我們或許可以從已上市的公司中管窺一二,。 今年的9月赴港上市的農(nóng)夫山泉六成的營(yíng)業(yè)收入來自水類產(chǎn)品,功能飲料,、茶類產(chǎn)品,、果汁飲料各貢獻(xiàn)12.5%、13.86%和8%的營(yíng)業(yè)收入,。2018年末,、2019年末和2020年中期其ROE分別為28.28%,、40.81%、25.52%,。 反觀其他瓶裝水公司,,ROE數(shù)字遠(yuǎn)低于這一水平。 康師傅控股和統(tǒng)一企業(yè)中國(guó),,飲料業(yè)務(wù)都占據(jù)半壁江山,,規(guī)模分別有350億元和125億元,但包裝水業(yè)務(wù)占比不高,??祹煾到闞OE在12%-16%之間,而統(tǒng)一企業(yè)中國(guó)近三年的ROE則在8%-10%之間,。 港股市場(chǎng)上,,還有一家涉足水產(chǎn)品銷售的公司——西藏水資源,其天然礦泉水業(yè)務(wù)銷售規(guī)模僅3-4億元,,業(yè)務(wù)占比接近50%,2020年中期受疫情影響,,業(yè)務(wù)占比下降至35%,。2019年虧損7.5個(gè)億,2020年中期扭虧,。 在A股市場(chǎng),,由吉林森工改名而來的泉陽泉,也主營(yíng)礦泉水業(yè)務(wù),,2019年虧損高達(dá)14.7億元,,2020年三季度微盈0.9億元。 總體而言,,白酒行業(yè)個(gè)股的ROE水平較高,,且相對(duì)穩(wěn)定。2020年三季報(bào)數(shù)據(jù)顯示,,19只白酒股中有11只ROE超過10%,。 ? 銷售毛利率:白酒行業(yè)高達(dá)75%農(nóng)夫山泉一枝獨(dú)秀不成林 農(nóng)夫山泉顯然是瓶裝水中的“異類”,其60%的銷售毛利率和20%的銷售凈利率格外引人注目,。 而實(shí)際上,,農(nóng)夫山泉一枝獨(dú)秀并不能說明行業(yè)整體狀況。據(jù)同花順iFinD數(shù)據(jù),,白酒行業(yè)整體銷售毛利率(整體法)75%,,銷售凈利率(整體法)35%左右;而瓶裝水行業(yè)的銷售毛利率30%左右,、銷售凈利率不足10%,。也就是說,,白酒銷售的整體盈利水平,數(shù)倍于瓶裝水,。 從上市公司個(gè)股來看,,這一特征更為明顯。貴州茅臺(tái)銷售毛利率達(dá)到90%,,銷售凈利率超過50%,;除了農(nóng)夫山泉,康師傅的銷售毛利率為31%,,統(tǒng)一企業(yè)中國(guó)銷售毛利率35%,,A股市場(chǎng)上泉陽泉的銷售毛利率43%。 另一個(gè)讓投資者迷惑的誤區(qū)是,,賣水的原材料不要錢,,也無需深加工,不像釀酒行業(yè)需要購買原材料,,以及復(fù)雜的釀酒工藝和流程,,似乎賣水比賣酒的成本更低。根據(jù)農(nóng)夫山泉的招股書,,一瓶水的銷售成本主要由PET,、紙箱、標(biāo)簽,、收縮膜構(gòu)成,,二者分別各占31%左右。 但事實(shí)上,,這種成本算法并不適用于包裝水行業(yè),,相比于白酒生產(chǎn)方式與邏輯,前瞻精準(zhǔn)地構(gòu)建水源布局,,從而實(shí)現(xiàn)規(guī)模效應(yīng),,這才是包裝水行業(yè)玩家的核心競(jìng)爭(zhēng)力。 想要在競(jìng)爭(zhēng)激烈的包裝水平行業(yè)分得一杯羹,,最核心的能力是挖掘優(yōu)質(zhì)的水源地,。而水源地是稀缺的,這就決定了行業(yè)有較高的進(jìn)入門檻,。 保護(hù)天然水源地,,以及在水源地建立生產(chǎn)線的成本并不低。就“不生產(chǎn)水,,只做大自然搬運(yùn)工”的農(nóng)夫山泉來舉例,,建設(shè)一條搬運(yùn)生產(chǎn)線的成本小則千萬,大則10多億,,而這些都是影響利潤(rùn)的重要成本,。 ? “利潤(rùn)?!北澈蟮倪壿嫞簲U(kuò)張與集中 無論是白酒上市公司的強(qiáng)大盈利能力,還是農(nóng)夫山泉的一騎領(lǐng)先,,都與行業(yè)擴(kuò)張與集中的趨勢(shì)疊加有關(guān),。 過去五年中,中國(guó)白酒行業(yè)呈現(xiàn)出產(chǎn)銷量逐年下降的趨勢(shì),,規(guī)模以上企業(yè)數(shù)量持續(xù)減少,,行業(yè)集中度顯著增加。 行業(yè)數(shù)據(jù)顯示,,截至2020年1—11月,,全國(guó)規(guī)模以上白酒企業(yè)有1040家,數(shù)量持續(xù)減少,;全國(guó)規(guī)模以上白酒企業(yè)產(chǎn)量618.36萬千升,,同比下降10.26%;累計(jì)完成銷售收入5059.85億元,,同比增長(zhǎng)3.53%,,累計(jì)實(shí)現(xiàn)利潤(rùn)總額1312.07億元,同比增長(zhǎng)8.96%,。 而根據(jù)《中國(guó)酒業(yè)“十四五”發(fā)展指導(dǎo)意見(征求意見稿)》,,白酒行業(yè)“十四五”末預(yù)計(jì)銷售收入將達(dá)到8000億元,利潤(rùn)2000億元,。 如果按照這個(gè)目標(biāo)計(jì)算,白酒行業(yè)銷售規(guī)模仍將保持10%的復(fù)合增長(zhǎng)率,,利潤(rùn)增速則略低于銷售增速,。 白酒行業(yè)千家規(guī)上企業(yè)分享5000億元蛋糕的行業(yè),但仍是“茅五洋”等少數(shù)頭部企業(yè)占據(jù)了絕大多數(shù)市場(chǎng)份額,。 相比于擁有數(shù)千年歷史文化積淀的白酒行業(yè),,包裝水行業(yè)則是伴隨著人們對(duì)于生活品質(zhì)要求提升而逐漸產(chǎn)生的新行業(yè)。近年來其市場(chǎng)規(guī)模不斷擴(kuò)大,。 據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),,2020年1-10月,中國(guó)包裝水產(chǎn)量為7574.7萬噸,,占中國(guó)軟飲料產(chǎn)量的54.1%,。 而沙利文咨詢給出的數(shù)據(jù)則顯示,2019年中國(guó)包裝水市場(chǎng)零售額規(guī)模為2017億元,,2014—2019年復(fù)合增速達(dá)11.0%,,且預(yù)計(jì)未來5年仍維持10.8%的復(fù)合增長(zhǎng),屬于飲料行業(yè)中的高景氣賽道,。其中,,天然水增速最高,,復(fù)合年增長(zhǎng)率達(dá)到24.80%;天然礦泉水,、飲用純凈水,、其他飲用水的復(fù)合年增長(zhǎng)率分別為18.40%、13.20%,、-4.90%,。 與白酒行業(yè)相同,包裝水行業(yè)集中度也較高,。農(nóng)夫山泉,、怡寶、景田百歲山,、康師傅,、娃哈哈、冰露等品牌的包裝水占據(jù)了約80%的市場(chǎng),,僅農(nóng)夫山泉一家就占據(jù)約20%的市場(chǎng)份額,。且行業(yè)第一名與第二名之間的市場(chǎng)份額差距較大,排名第一的農(nóng)夫山泉領(lǐng)先優(yōu)勢(shì)較為明顯,,其2019年零售額包裝飲用水零售額為422億元,,領(lǐng)先排名第二的怡寶1.5倍多。 由此可見,,白酒與白水行業(yè)在未來5年中都將保持10%左右的穩(wěn)定增長(zhǎng),,且行業(yè)結(jié)構(gòu)和競(jìng)爭(zhēng)格局較為相似。 ? 后市:稀缺性與成長(zhǎng)性兼具 對(duì)于普通投資者來說,,在看懂了兩個(gè)行業(yè)的“生意經(jīng)”后,,最重要的還是尋找賺錢的機(jī)會(huì)。 我們先來盤點(diǎn)下兩個(gè)行業(yè)和個(gè)股在過去一年中的市場(chǎng)表現(xiàn),。 2020年無疑是白酒股的高光時(shí)刻,,白酒指數(shù)一路高歌。 2020年上證綜指,、深證成指和創(chuàng)業(yè)板指分別上漲13.87%,、38.73%、64.96%,,而白酒股整體上漲了112%,,龍頭貴州茅臺(tái)站上2100元,酒鬼酒,、皇臺(tái)酒業(yè)和山西汾酒漲幅均超過了300%,。 而農(nóng)夫山泉在港上市后股價(jià)一路最高飆升至68.75%,沒有讓投資者失望,,也讓鐘睒睒短暫坐上中國(guó)首富的位置,。而A股市場(chǎng)上,,泉陽泉也沾了一點(diǎn)農(nóng)夫山泉的光,股價(jià)一路從5元躥升至18元,,成為一匹黑馬,。 后市,白酒股與水企股票能否再續(xù)輝煌呢,? 近日,,白酒股回調(diào),特別是三四線白酒股跌幅較大,。但在業(yè)內(nèi)看來,,白酒板塊上題材稀缺性和業(yè)績(jī)確定性邏輯未變,且表現(xiàn)出了非常強(qiáng)的剛需和成長(zhǎng)性,,隨著春節(jié)消費(fèi)旺季的來臨,,白酒股仍有一定的成長(zhǎng)空間。 而對(duì)于包裝水行業(yè)龍頭股農(nóng)夫山泉,,機(jī)構(gòu)普遍給出買入或者增持評(píng)級(jí),。華創(chuàng)證券認(rèn)為,農(nóng)夫山泉短期估值偏高,,成長(zhǎng)性及稀缺性兼具,,值得關(guān)注長(zhǎng)期價(jià)值。包裝水有望實(shí)現(xiàn)量利雙升,,預(yù)計(jì)2020-2022年凈利潤(rùn)為49.7億元,、63.1億元、76.5億元,,同增0.5%,、26.8%、21.3%,。