華樽杯中國(guó)酒類品牌價(jià)值200強(qiáng)發(fā)布,,今年7個(gè)特點(diǎn)尤為顯著

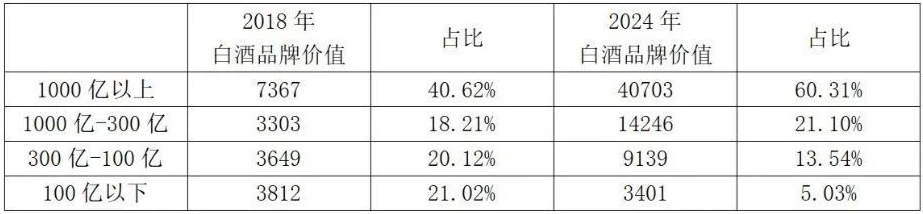

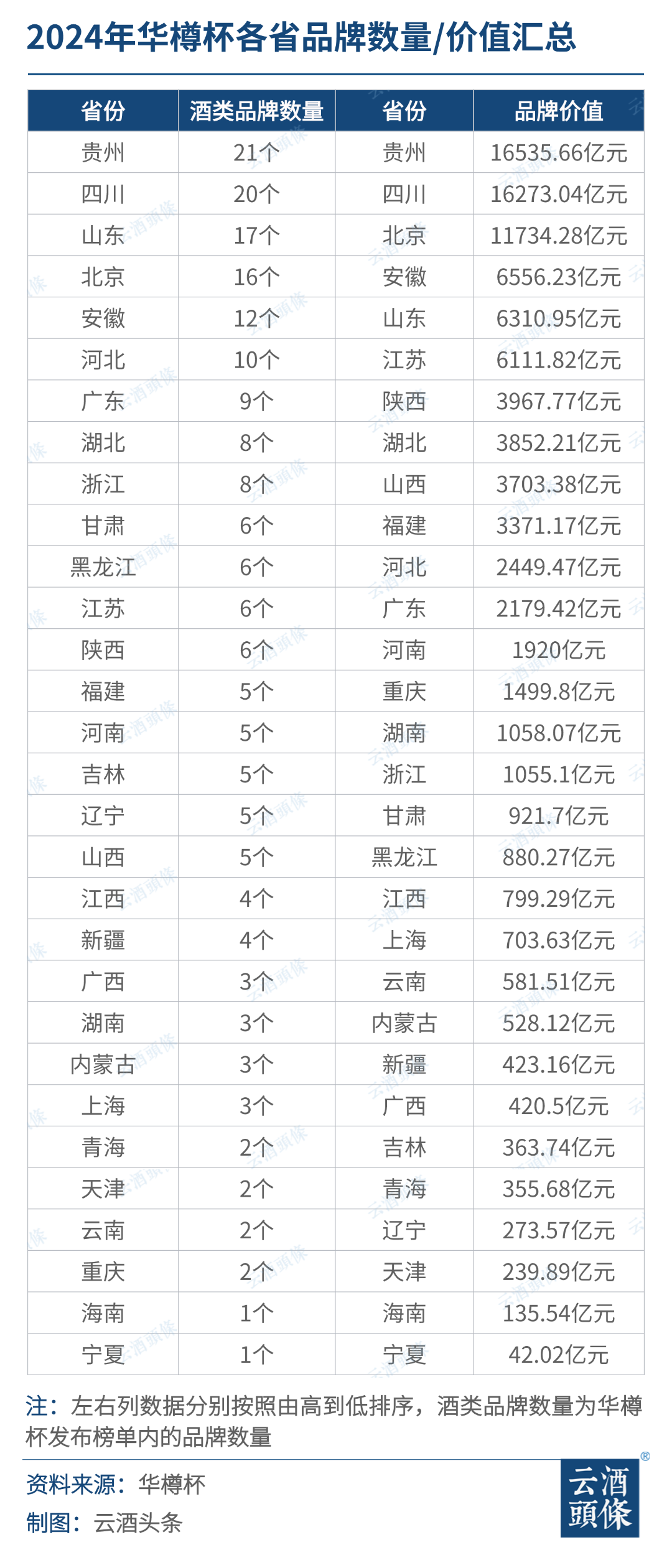

9月27日,,中國(guó)酒類流通協(xié)會(huì)在北京梅地亞電視中心發(fā)布《華樽杯第十六屆中國(guó)酒類品牌價(jià)值200研究報(bào)告》。 與2023年的“平穩(wěn)”相比,,今年行業(yè)高需求,、高利潤(rùn)、高復(fù)購(gòu)特點(diǎn)凸顯,,品牌價(jià)值有較大漲幅,,達(dá)到24.82%。 值得關(guān)注的是,,白酒憑借市場(chǎng)份額,、消費(fèi)者認(rèn)可等方面優(yōu)勢(shì),在名單中的占比越來(lái)越大,,對(duì)其他酒種的虹吸效應(yīng)明顯,。與去年一樣,增長(zhǎng)集中在名優(yōu)品牌,,馬太效應(yīng)在酒業(yè)持續(xù)加劇,。與2018年相比,2024年白酒品牌價(jià)值在1000億元以上的企業(yè),,品牌價(jià)值總和占比已超過(guò)六成,,增長(zhǎng)約20個(gè)百分點(diǎn),。 從整體數(shù)據(jù)來(lái)看,此次名單總品牌價(jià)值為95246.99億元,,上榜門檻在42.02億元,。其中,白酒這一類別品牌價(jià)值不斷加速增長(zhǎng)的馬太效應(yīng)尤為明顯,?;仡?009年第一屆華樽杯,當(dāng)時(shí)白酒占比僅為69.32%,,啤酒占比21.04%,,黃酒占比5.01%,葡萄酒占比4.12%,;到現(xiàn)在,,白酒占比已經(jīng)達(dá)到了77.19%,葡萄酒占比降低+6+到了2.28%,。 2024年華樽杯品牌價(jià)值報(bào)告中,,習(xí)酒取代了百威英博,進(jìn)駐前十,,至此前十名中終于有了第二家醬香型白酒企業(yè),,彰顯出醬酒強(qiáng)勁的增長(zhǎng)動(dòng)力。同時(shí),,今年處于第十二位的郎酒品牌價(jià)值與前兩名懸殊不大,,且增速較快,有望在明年擠進(jìn)前十,。 除此以外,,2023年茅臺(tái)以5685.71億元的品牌價(jià)值位居榜首,領(lǐng)先第二名五糧液734.78億元,,而到了今年,,兩者的差距已經(jīng)縮小到139.3億元,五糧液增速明顯攀升,。 在白酒前20名當(dāng)中,濃香型白酒有7名,,其品牌價(jià)值總和達(dá)到19992.52億元,占比42.71%,。無(wú)論從數(shù)量還是品牌價(jià)值,,濃香白酒依然占據(jù)白酒市場(chǎng)頭部的半壁江山。 占比高的同時(shí),,濃香酒頭部依然保持強(qiáng)勢(shì)增長(zhǎng),,其中五糧液增長(zhǎng)了1096.16億元,,達(dá)到6047.09億元,白酒第二的位置穩(wěn)如泰山,。此外,,瀘州老窖、迎駕貢酒,,分別增加了753億元,、489.09億元,增幅同樣非常喜人,。 相比頭部濃香的增幅喜人,,腰部濃香白酒呈現(xiàn)出增速放緩的趨勢(shì)。 2019年-2023年,,5年時(shí)間里,中國(guó)醬酒產(chǎn)能從55萬(wàn)噸增長(zhǎng)至75萬(wàn)噸,。習(xí)酒在過(guò)去的兩年總計(jì)增產(chǎn)1.8萬(wàn)噸,,茅臺(tái)、今世緣,、郞酒,、金沙、無(wú)憂,、酣客君豐等大大小小的醬酒廠也都在大幅增產(chǎn),。 與此形成對(duì)比的是,2016年全國(guó)規(guī)模以上企業(yè)白酒產(chǎn)量是1358萬(wàn)噸,,而到2023年這一數(shù)字減少了一半以上,,在白酒整體產(chǎn)量不斷下降的大背景下,醬香型白酒產(chǎn)能逆趨勢(shì)上揚(yáng),,這為其質(zhì)量提供了保障,。 華樽杯組委會(huì)執(zhí)行秘書(shū)長(zhǎng)陳剛在現(xiàn)場(chǎng)講道:“從今年醬酒普遍的口感來(lái)看,質(zhì)量大幅提升是行業(yè)的共識(shí),。因此,,品牌價(jià)值也有大幅提升?!?/span> 清香型白酒品牌價(jià)值的增長(zhǎng),是榜單中不可忽視的亮點(diǎn),,這一數(shù)據(jù)從2023年榜單中清香型白酒品牌排名前八的5486.17億元增至2024年的6468.27億元,,增幅達(dá)17.9%,上榜品牌均呈現(xiàn)較為可觀的增長(zhǎng)。 其中,,汾酒的品牌價(jià)值相較2023年增加了422億元,,達(dá)到3337.82億元。正如茅臺(tái)為醬酒打開(kāi)了通道一樣,,以汾酒復(fù)興為引領(lǐng)的清香熱潮,,構(gòu)成了清香復(fù)興的第一梯隊(duì),其他清香品牌乘著這股東風(fēng),,正飛似地趕來(lái),。 葡萄酒品類與全球情況相似,都在低位徘徊,。此次上榜的葡萄酒企業(yè)數(shù)量更是由去年的14家,,減為12家。 盡管葡萄酒行業(yè)在全球范圍內(nèi)仍面臨挑戰(zhàn),,市場(chǎng)表現(xiàn)相對(duì)低迷,,近期卻涌現(xiàn)出幾抹亮色,預(yù)示著行業(yè)內(nèi)的積極動(dòng)向,。 一方面,,國(guó)際奢侈品巨頭LVMH集團(tuán)斥資巨資1550萬(wàn)歐元(折合人民幣約1.22億元),成功從勃艮第Poisot père & fils酒莊購(gòu)入1.3公頃珍貴葡萄園,,這一舉動(dòng)不僅彰顯了高端葡萄酒市場(chǎng)的投資潛力,,也為行業(yè)注入了新的活力與動(dòng)力。同時(shí),,阿里巴巴集團(tuán)創(chuàng)始人蔡崇信及其合作伙伴亦不甘落后,,他們將目光投向了勃艮第,同樣收購(gòu)了一片優(yōu)質(zhì)的葡萄園,,進(jìn)一步證明了業(yè)界對(duì)葡萄酒未來(lái)發(fā)展前景的看好,。 另一方面,在國(guó)內(nèi)市場(chǎng),,寧夏產(chǎn)區(qū)作為葡萄酒新興力量的代表,,上半年實(shí)現(xiàn)了顯著增長(zhǎng)。2024年上半年,,寧夏產(chǎn)區(qū)出口葡萄酒貨值575.04萬(wàn)元,、5.05萬(wàn)升,分別同比增長(zhǎng)70.16%,、24.79%,,特別是賀蘭山東麓的葡萄酒,其出口態(tài)勢(shì)尤為強(qiáng)勁,,整體呈現(xiàn)出積極向上的發(fā)展態(tài)勢(shì),。 雖然與其他領(lǐng)域的增幅對(duì)比來(lái)看,,葡萄酒整體依舊疲軟,,但從2024年下半年頻出的市場(chǎng)動(dòng)作來(lái)看,,有望提振葡萄酒業(yè)信心。 從酒企品牌價(jià)值來(lái)看,,貴州、四川,、安徽,、山西、陜西表現(xiàn)突出,。 從產(chǎn)區(qū)角度來(lái)看白酒的發(fā)展,,四川無(wú)疑是一個(gè)極具代表性的例子。四川不僅酒企數(shù)量眾多,,品牌價(jià)值也持續(xù)攀升,,這與其獨(dú)特的地理位置、自然環(huán)境以及悠久的釀酒歷史密不可分,。四川盆地溫潤(rùn)的氣候,、豐富的水資源和優(yōu)質(zhì)的糧食原料,為釀造高品質(zhì)的白酒提供了得天獨(dú)厚的條件,。 在四川,,尤其是以瀘州、宜賓為核心的白酒金三角區(qū)域,,更是匯聚了眾多知名酒企,,如五糧液、瀘州老窖,、劍南春等,,它們不僅在國(guó)內(nèi)市場(chǎng)占據(jù)重要地位,在國(guó)際上也享有盛譽(yù),。這些酒企不僅傳承了千年的釀酒技藝,,還不斷創(chuàng)新,將傳統(tǒng)與現(xiàn)代科技相結(jié)合,,提升產(chǎn)品品質(zhì),,打造出了獨(dú)具特色的濃香型白酒。 相比之下,,山西和陜西酒企數(shù)量較少,,但品牌價(jià)值高,這主要?dú)w功于山西汾酒,、陜西西鳳酒在各自香型中的龍頭地位,。由此可見(jiàn),占據(jù)某種香型的頭部位置的酒企,可以明顯拉動(dòng)歸屬地的品牌價(jià)值,,營(yíng)造出優(yōu)質(zhì)產(chǎn)區(qū)效應(yīng),。因此,白酒企業(yè)應(yīng)當(dāng)進(jìn)一步挖掘自身特色,,打造專屬香型,。 2024年,在上榜的流通商企業(yè)中,,有7家企業(yè)的品牌價(jià)值相比去年增加超100億元,。面對(duì)酒廠布局線上并增加直營(yíng)渠道的趨勢(shì),不難發(fā)現(xiàn),,已經(jīng)有流通商作出反應(yīng),。在全世界范圍內(nèi),大型流通商711,、沃爾瑪自營(yíng)品牌都達(dá)到了30%以上,,自營(yíng)品牌是流通商利潤(rùn)增長(zhǎng)的關(guān)鍵。 ? 華樽杯第十六屆中國(guó)酒類品牌價(jià)值200名單