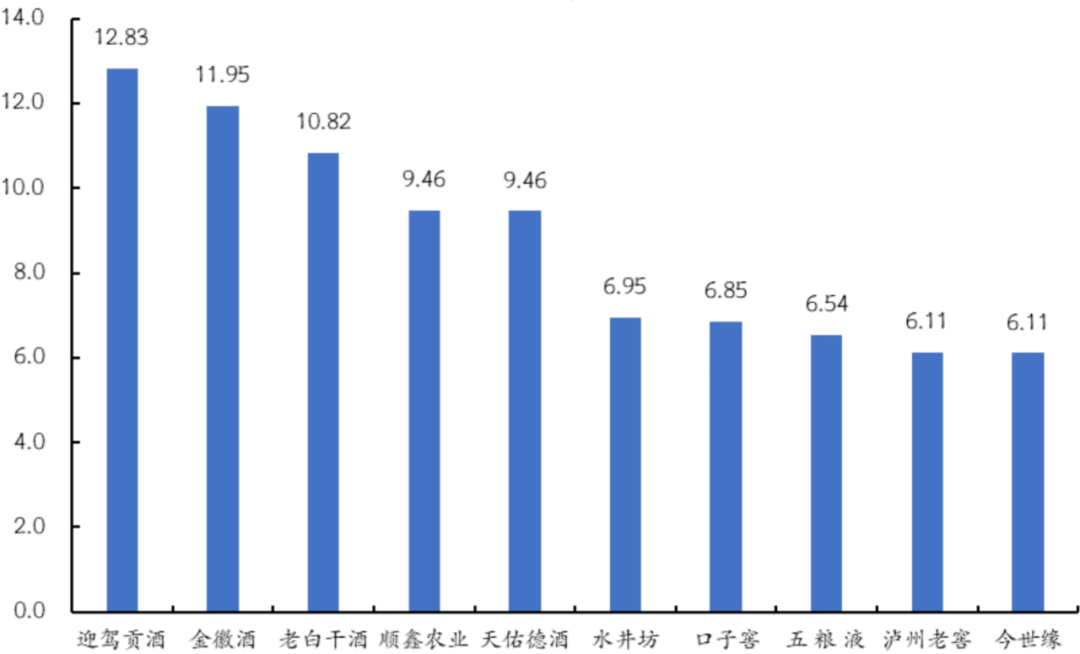

10家機(jī)構(gòu)評財(cái)報(bào):次高端升浪爭流,、地產(chǎn)酒多維崛起,聚焦動銷/分化/分紅……

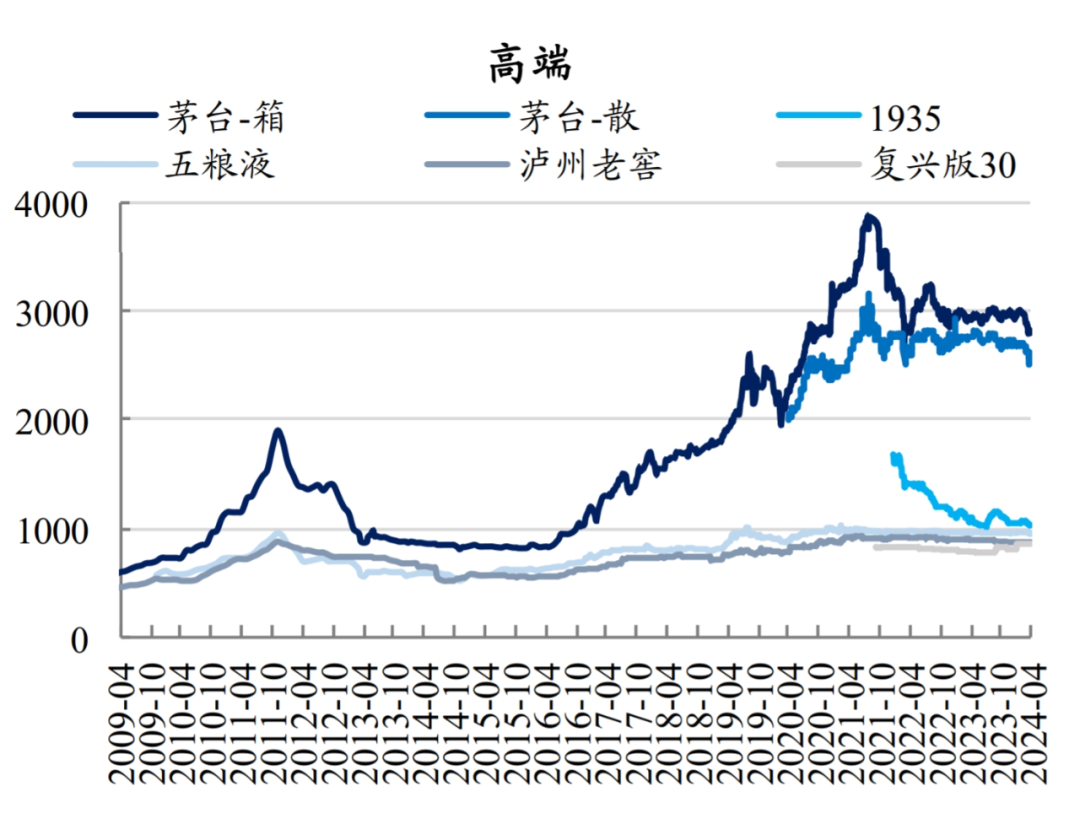

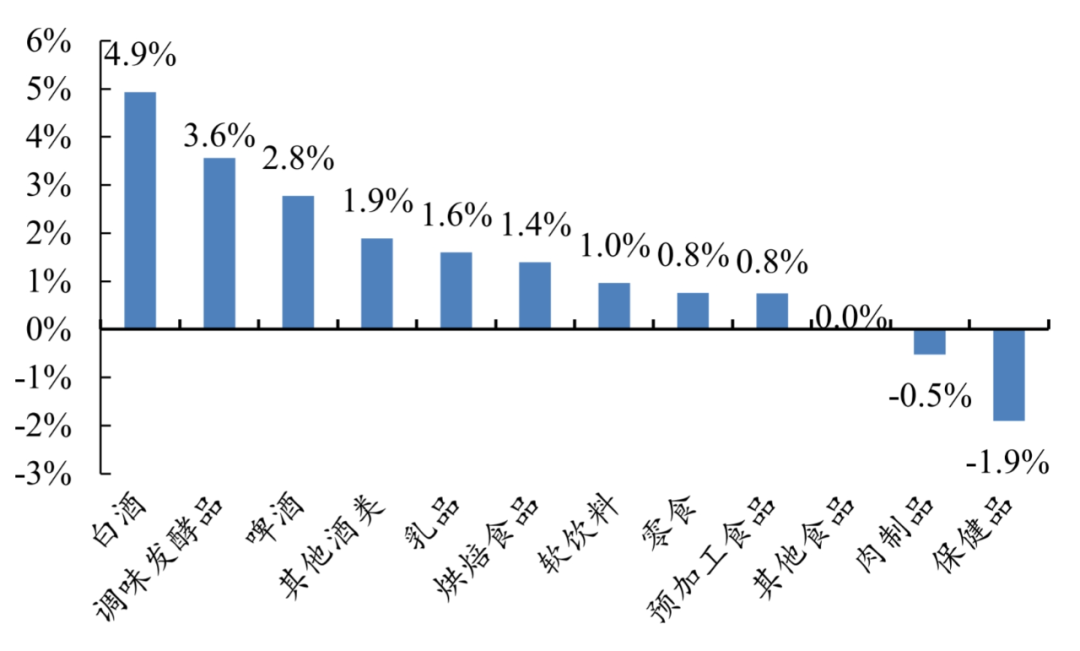

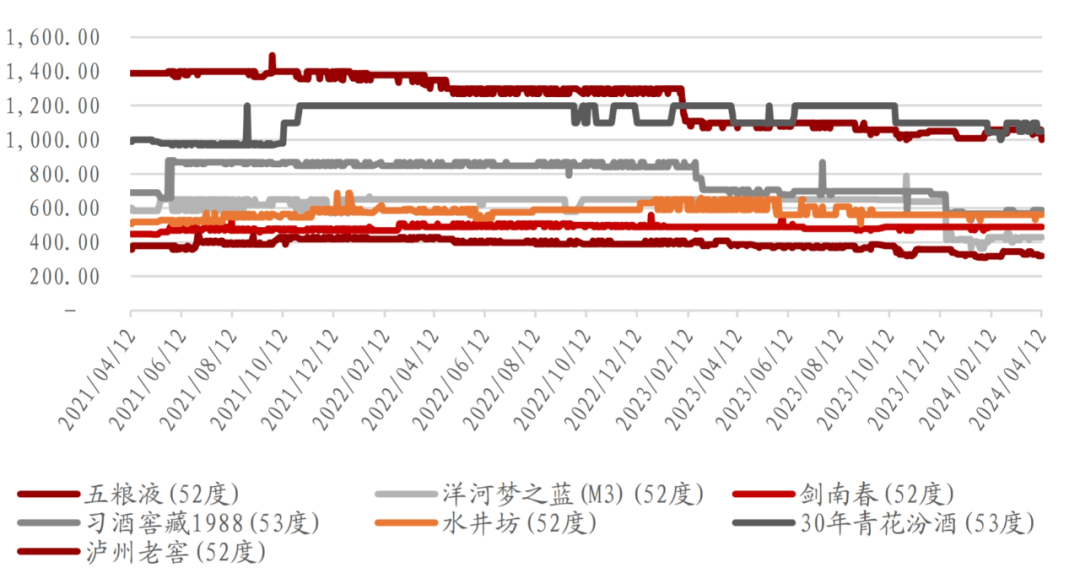

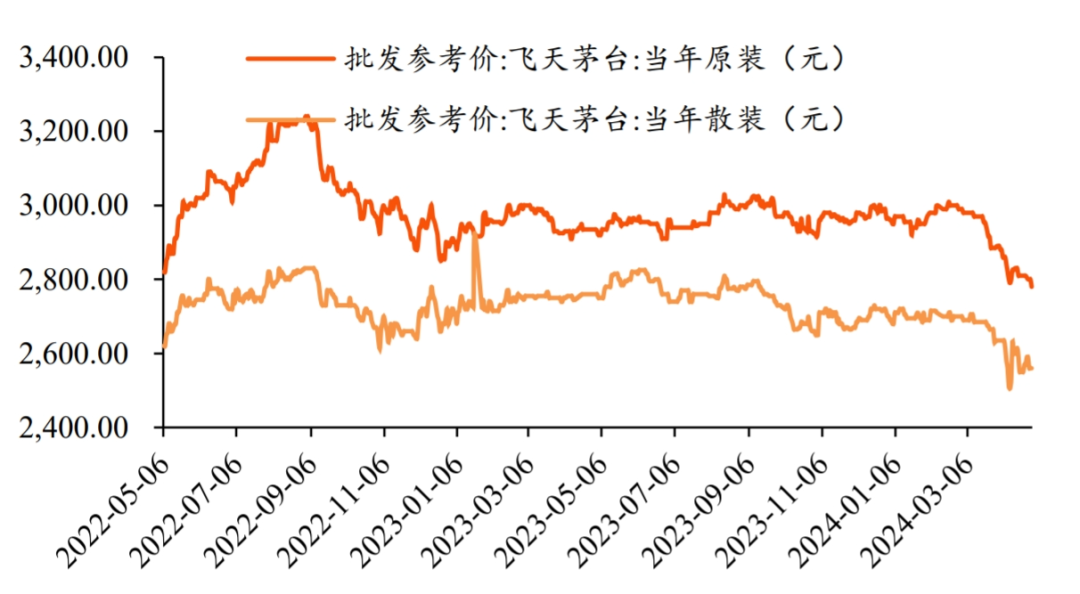

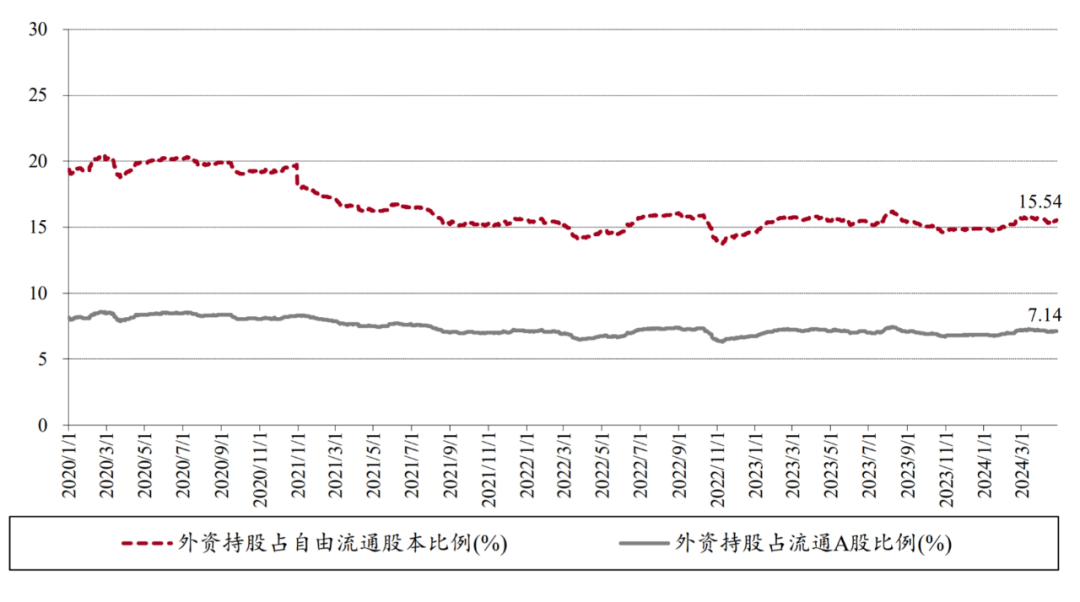

近日,,就在酒類上市/掛牌公司2023年年報(bào)及2024年一季報(bào)出盡之際,,多家券商機(jī)構(gòu)陸續(xù)發(fā)布研報(bào),圍繞業(yè)績表現(xiàn),、行業(yè)草根調(diào)研,、投資者交流活動等內(nèi)容展開分析,洞察酒類市場當(dāng)前發(fā)展,,解構(gòu)明星企業(yè)及賽道未來趨勢,。 云酒視界特將部分券商分析觀點(diǎn)輯錄匯總,以饗讀者(依照券商名稱順序排列),。 █ 國泰君安:重視實(shí)際動銷及增長質(zhì)量 業(yè)績顯示,,白酒更重視實(shí)際動銷及增長質(zhì)量。部分酒企陸續(xù)披露年報(bào)及一季報(bào),,頭部企業(yè)報(bào)表端仍延續(xù)較好表現(xiàn),,但當(dāng)下市場對增長持續(xù)性,、分紅提升潛力等更為重視,實(shí)質(zhì)大于形式,。 我們認(rèn)為白酒重動銷,、輕報(bào)表,市場相對弱勢情況下,,市場對增長質(zhì)量更加看重,,動銷、庫存,、批價對估值的影響明顯加大,,動銷表現(xiàn)較好的標(biāo)的更受青睞。茅臺2024年一季度收入略超預(yù)期,,近日飛天批價仍有小幅波動但短期逐步趨穩(wěn),,我們認(rèn)為經(jīng)歷本輪調(diào)整后將逐步邁入新均衡。 ▎部分高端酒價格波動情況 啤酒價值凸顯,、邁向改善,,大眾品關(guān)注成長及股息。啤酒板塊仍處估值歷史底部,,從燕啤,、珠啤一季報(bào)披露的反饋看,一季度高基數(shù)上行業(yè)銷量呈現(xiàn)壓力,,但已被市場較充分反應(yīng),,且燕啤U8、珠啤量價在一季度表現(xiàn)仍相對較優(yōu),,結(jié)構(gòu)性優(yōu)勢存在,,隨著行業(yè)跨過高基數(shù)疊加旺季來臨,二季度起出貨有望逐步改善形成催化,。 █ 國投證券:板塊業(yè)績穩(wěn)健,,超額來自經(jīng)營質(zhì)量 從已披露業(yè)績來看,食飲板塊整體穩(wěn)健,,營收利潤普遍能夠?qū)崿F(xiàn)2023年年度計(jì)劃,,現(xiàn)金流及分紅等指標(biāo)增強(qiáng)板報(bào)表質(zhì)量。頭部企業(yè)報(bào)表普遍延續(xù)穩(wěn)健增長,,前期對于業(yè)績的擔(dān)憂也得以消除?,F(xiàn)金流等各項(xiàng)指標(biāo)有所改善,分紅也不斷提升,,市場也對此逐漸作出正反饋,,板塊不斷上漲。 茅臺批價波動的短期擔(dān)憂逐漸消除,,消費(fèi)者畫像和消費(fèi)場景的精準(zhǔn)刻畫是分析當(dāng)下消費(fèi)特征的關(guān)鍵,。隨著茅臺適當(dāng)調(diào)整發(fā)貨節(jié)奏與結(jié)構(gòu),,同時需求端的恐慌情緒也得到緩和,茅臺批價近期企穩(wěn),。我們認(rèn)為對消費(fèi)場景和人物畫像的精準(zhǔn)描述是對消費(fèi)特征進(jìn)行分析的關(guān)鍵,。 ▎白酒行業(yè)市盈率走勢(圖源:wind、國投證券研究中心) 當(dāng)下依然政商低迷而居民消費(fèi)旺盛,,由此能得出淡旺季特征,、消費(fèi)理性、價位清晰,、品牌聚焦等結(jié)論,。從廠商反饋的結(jié)果來看,企業(yè)操盤需要對行業(yè),、渠道,、終端做更清晰的定位,企業(yè)甚至需要做到“一地一策”“一商一策”等精準(zhǔn)判斷才能捕捉行業(yè)機(jī)會,。 綜合看白酒行業(yè),當(dāng)前企業(yè)業(yè)績夯實(shí)分紅穩(wěn)步提升,,板塊有配置價值,;中長期則看競爭格局變化,2024年二季度看企業(yè)管理效果,,庫存去化后廠商矛盾減弱企業(yè)管理難度降低,,價格策略能夠達(dá)到目的。 █ 弘則研究:白酒開門紅完美交卷,,三個亮點(diǎn)值得關(guān)注 高端酒“光環(huán)褪色”:去年消費(fèi)降級持續(xù)環(huán)境下,,高端酒的成長性逐漸趨平,品牌是制勝因素,,但是品牌順位很難在短期發(fā)生顛覆,,位次無巨大變化的背景下,公司的能力差異被抹平,,弘則認(rèn)為高端酒的“三大支柱”指標(biāo)所承受的壓力非短期現(xiàn)象,。 ▎白酒股周漲跌幅TOP10(單位:百分比,統(tǒng)計(jì)周期:4月22日-28日) 次高端“升浪爭流”:100-500元價格帶中包含了兩大成長型價格帶,,100-250與300-400元價格帶,,依舊表現(xiàn)出量價齊升的“雙位數(shù)增長”的行業(yè)紅利,其中大單品的性價比,、知名度,、品牌示范效應(yīng)綜合更加,具有明星產(chǎn)品的現(xiàn)有品牌在資源投放策略不失誤的情況下,,有望持續(xù)攫取份額,。 地產(chǎn)酒“多維崛起”:地產(chǎn)酒與其說是一類白酒,,不如說是一類模式,這些年地產(chǎn)酒代表了企業(yè)最高水平的地域扎根,、操盤市場的能力,,這種勢能疊加1的降級、2的紅利,,呈現(xiàn)出高爆發(fā)勢能態(tài),。 █ 華金證券:高性價比趨勢明確,關(guān)注兩個重要節(jié)點(diǎn) 短期來看,,白酒行業(yè)目前酒企春節(jié)旺季結(jié)束,,后續(xù)即將進(jìn)入節(jié)后淡季,春節(jié)銷售略超預(yù)期,,但是否具有持續(xù)性還需要關(guān)注兩個重要節(jié)點(diǎn):一是春糖酒企策略及經(jīng)銷商進(jìn)貨意愿,,目前來看經(jīng)銷商相對保守,二是端午真實(shí)動銷情況,。 中長期來看,,繼續(xù)關(guān)注行業(yè)下行期龍頭企業(yè)的政策,建議從長遠(yuǎn)時間來看,,有利于行業(yè)及公司長期發(fā)展的政策都可不必過分解讀,;中長期調(diào)整期重點(diǎn)關(guān)注業(yè)績穩(wěn)定性強(qiáng)的高端白酒和區(qū)域酒。 █ 開源證券:食品飲料具備業(yè)績支撐,,一季度基金加配受青睞 從一季報(bào)表現(xiàn)來看,,頭部白酒公司業(yè)績均符合預(yù)期甚至略超預(yù)期,貴州茅臺,、瀘州老窖一季度營收增速靠近預(yù)期上限,,山西汾酒、古井貢酒,、迎駕貢酒等利潤實(shí)現(xiàn)較高增長,,主因在于春節(jié)白酒旺銷,頭部品牌仍有結(jié)構(gòu)提升趨勢,。與之形成對比的是部分次高端與地產(chǎn)白酒低速增長,,雖已在市場預(yù)期內(nèi),但也反映出白酒企業(yè)分化加大,,行業(yè)持續(xù)頭部集中的特點(diǎn),。 ▎白酒、調(diào)味發(fā)酵品,、啤酒板塊增幅表現(xiàn)相對較好 此外,,雖春節(jié)前市場對于白酒板塊預(yù)期較為悲觀,但春節(jié)白酒呈旺銷態(tài)勢,,節(jié)后白酒渠道秩序良好(體現(xiàn)為庫存下降以及批價堅(jiān)挺),,市場對于食品飲料情緒階段性轉(zhuǎn)暖,,體現(xiàn)在資金面上可以觀測到白酒倉位仍有回升。 從重倉白酒的持股數(shù)量來看,,五糧液,、今世緣、貴州茅臺,、山西汾酒,、伊力特被基金買入,其他白酒均被基金減持(持倉股份數(shù)量為負(fù)),。從持倉市值(金額)變化情況來看,,五糧液、貴州茅臺,、山西汾酒,、今世緣、古井貢酒,、伊力特被基金加配,,其他品種被基金減倉。整體來看一季度市場操作較為一致,,集中加倉到以五糧液為代表的頭部酒企中,。 █ 申港證券:白酒一季報(bào)靚麗,動銷觀察指標(biāo)+分紅預(yù)期有望引導(dǎo)市場 白酒業(yè)績顯現(xiàn)韌性,,預(yù)期驗(yàn)證后動銷觀察指標(biāo)+分紅預(yù)期有望引導(dǎo)市場。上周白酒板塊密集披露年報(bào)和一季報(bào),,業(yè)績呈分化格局,,各價位龍頭企業(yè)及本地競爭格局利好的地產(chǎn)白酒企業(yè)業(yè)績顯現(xiàn)韌性。白酒高端和地產(chǎn)確定性較強(qiáng),,兼具主銷區(qū)域格局利好,、價格帶布局優(yōu)勢和強(qiáng)運(yùn)營能力的公司有望勝出。 貴州茅臺,、山西汾酒,、古井貢酒、迎駕貢酒年報(bào)及一季報(bào)業(yè)績亮眼,,預(yù)計(jì)仍有望帶動當(dāng)下板塊修復(fù)向上,,后續(xù)有望演繹業(yè)績超預(yù)期+價盤庫存邊際變化+分紅提升預(yù)期驅(qū)動股價的邏輯。行業(yè)年內(nèi)去庫存,、挺價格壓力仍在,,市場迅速消化一季度報(bào)表業(yè)績后,庫存與批價仍是投資者重要的觀察指標(biāo),。 目前行業(yè)處于淡季做市場,、挺價格階段,,優(yōu)勢地產(chǎn)和次高端龍頭企業(yè)仍有余力進(jìn)行主動產(chǎn)品調(diào)價。全年來看,,商務(wù)和個人大眾消費(fèi)有望彌補(bǔ)婚宴等需求場景變化,,整體預(yù)計(jì)2024年報(bào)表端增速難以大于實(shí)際動銷增速,大本營市場競爭格局變化和酒企細(xì)分價格帶成長是地產(chǎn)酒業(yè)績值得關(guān)注的一條主線,,今世緣和迎駕貢酒等勢能有望延續(xù),。 業(yè)績分化下,建議關(guān)注高端及地產(chǎn)酒企業(yè)和汾酒等次高端高質(zhì)量增長企業(yè)的突出機(jī)會,,全年視角看水井坊,、順鑫農(nóng)業(yè)等報(bào)表端存在反轉(zhuǎn)預(yù)期的企業(yè)或有高賠率機(jī)會。 █ 申萬宏源:板塊持倉繼續(xù)超配,,季報(bào)分化頭部酒企迎開門紅 從近期披露的季報(bào)來看,,食品飲料板塊公司經(jīng)營持續(xù)分化。茅臺,、五糧液,、山西汾酒、瀘州老窖等白酒龍頭均迎開門紅,,符合預(yù)期,。 從2024年一季度持倉情況看,食品飲料板塊重倉股持股市值占基金股票投資市值比(重倉口徑)為14.14%,,環(huán)比提升0.5%,;白酒板塊重倉股持股占比為12.54%,環(huán)比提升0.64%,,繼續(xù)超配,。在良好季報(bào)和“五一”消費(fèi)旺季催化下,板塊短期將延續(xù)強(qiáng)勢,。全年看,,在業(yè)績和分紅的支撐下,2024年將是板塊預(yù)期和估值的修復(fù)之年,。 聚焦白酒行業(yè),,受宏觀經(jīng)濟(jì)影響,行業(yè)整體需求短期仍有壓力,,但頭部集中,、分化加劇的大趨勢不變,頭部企業(yè)需求仍有韌性,。結(jié)合潛在分紅水平和中長期的結(jié)構(gòu)性空間,,頭部公司仍具備性價比和中長期投資價值,看好高端酒和區(qū)域龍頭。 本周多家白酒公司發(fā)布季報(bào),,整體呈現(xiàn)個股分化,,頭部集中的特點(diǎn),分紅率也有不同程度提升,。如果將2023年四季度,、2024年一季度合計(jì)來看,整體增速有所放緩,,分化加劇,,頭部集中。 █ 萬聯(lián)證券:白酒板塊上行,,食飲龍頭企業(yè)業(yè)績喜人 短期來看,,隨著經(jīng)濟(jì)持續(xù)復(fù)蘇,白酒商務(wù)宴請需求仍有提升空間,;長期來看,,白酒行業(yè)處于存量競爭時代,品牌化,、品質(zhì)化為發(fā)展方向,,行業(yè)集中度不斷提高,分化也不斷加劇,。業(yè)績較穩(wěn)的高端酒,、次高端酒龍頭仍是關(guān)注重點(diǎn)。 ▎名酒京東平臺零售價跟蹤(圖源:同花順iFinD,,萬聯(lián)證券研究所) 啤酒方面,,長期高端化趨勢延續(xù),短期原材料價格有望下降,,啤酒企業(yè)成本壓力有所緩解,,同時消費(fèi)市場仍有復(fù)蘇空間。建議跟蹤高端現(xiàn)飲修復(fù)帶來的結(jié)構(gòu)提升和價格回暖情況,,關(guān)注產(chǎn)品結(jié)構(gòu)高端化,、長期邊際向好的啤酒龍頭,。 █ 甬興證券:財(cái)報(bào)密集披露,,基本面支撐良好 綜合各酒企業(yè)績表現(xiàn),企業(yè)增長雖有一定分化,,但整體穩(wěn)健,、勢能良好,白酒板塊基本面具備堅(jiān)實(shí)支撐,。 我們認(rèn)為當(dāng)前投資主線或仍圍繞紅利資產(chǎn)展開,,部分重點(diǎn)酒企分紅率提升,我們看好板塊內(nèi)低估值高分紅標(biāo)的配置價值,。此外,,白酒進(jìn)入傳統(tǒng)淡季,,關(guān)注酒企市場建設(shè)及渠道打法,建議關(guān)注具備韌性較強(qiáng)的高端酒,、區(qū)域性優(yōu)勢酒企等標(biāo)的,。 ▎飛天茅臺批價走勢 █ 中銀國際:白酒一季度業(yè)績增速較快,二季度需觀察商務(wù)和宴席需求的恢復(fù)情況 白酒一季度業(yè)績增速較快,,二季度可能相對放緩,。目前有9家白酒公司在年報(bào)披露了2024年規(guī)劃,多數(shù)公司營收目標(biāo)增速和2023年目標(biāo)增速差異不大,,保持了積極進(jìn)取的態(tài)勢,。 一季度白酒上市公司整體展現(xiàn)出了較好的增長態(tài)勢,同時也呈現(xiàn)了較大的分化,。受益于返鄉(xiāng)需求增加和大眾價格帶消費(fèi)升級,,白酒春節(jié)需求較好,今年一季度社零餐飲類收入+10.8%,,煙酒類零售額同比+12.5%,,均實(shí)現(xiàn)雙位數(shù)的增長。 ▎外資持股貴州茅臺比例變化 展望二季度,,由于消費(fèi)群體結(jié)構(gòu)的變化,,商務(wù)需求恢復(fù)進(jìn)度偏慢,另外上年同期受益于婚宴需求的回補(bǔ),,業(yè)績基數(shù)較高,,預(yù)計(jì)二季度業(yè)績增速可能相對放緩,分化進(jìn)一步加大,。重點(diǎn)關(guān)注大眾價格帶升級邏輯順暢,,且全國化或區(qū)域化擴(kuò)張路徑清晰的公司。