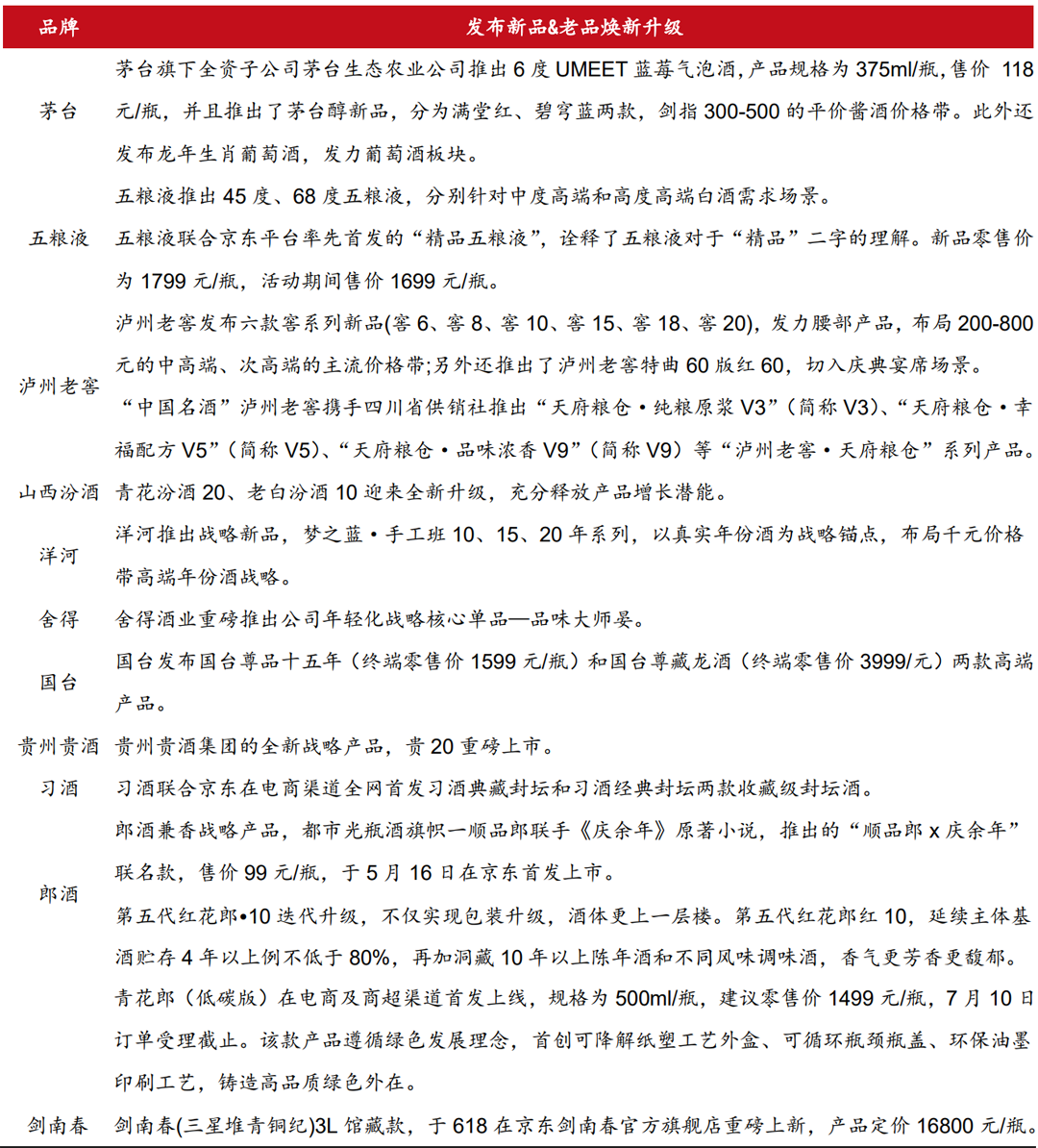

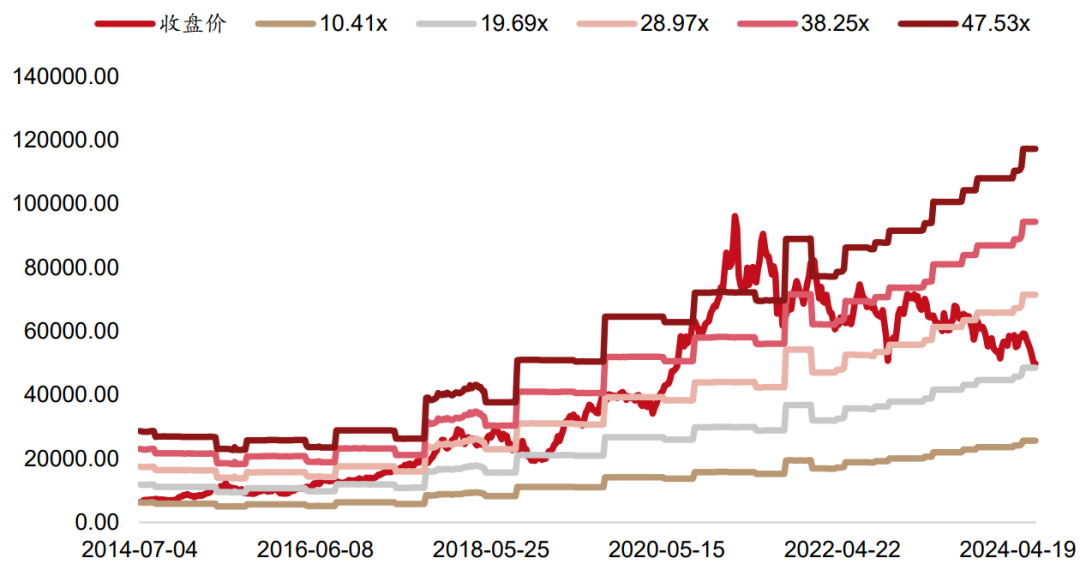

云酒快看:茅臺1935超進度完成年度指標,,暫停投放,;31億酒項目公布

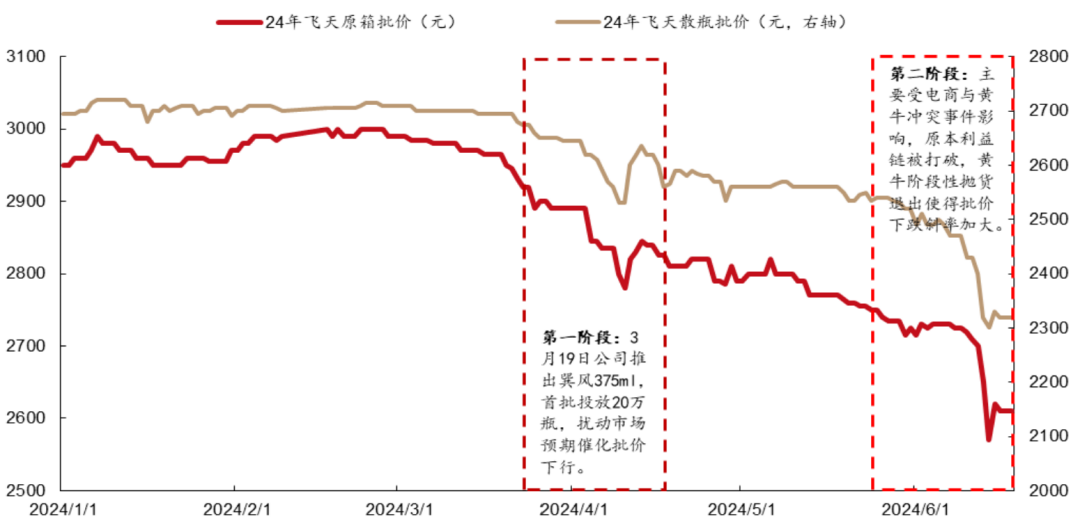

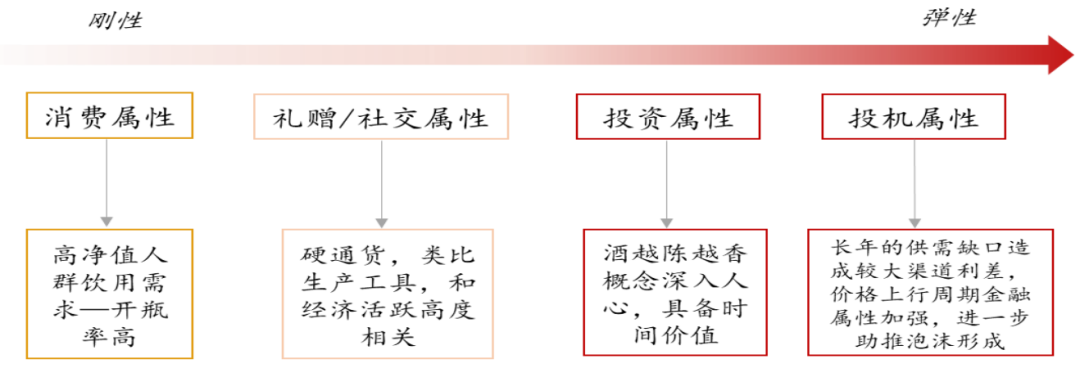

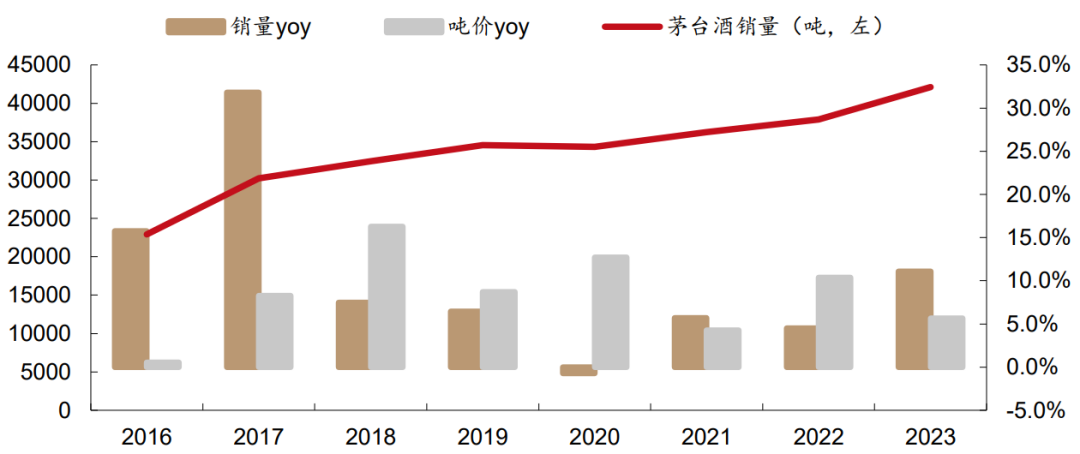

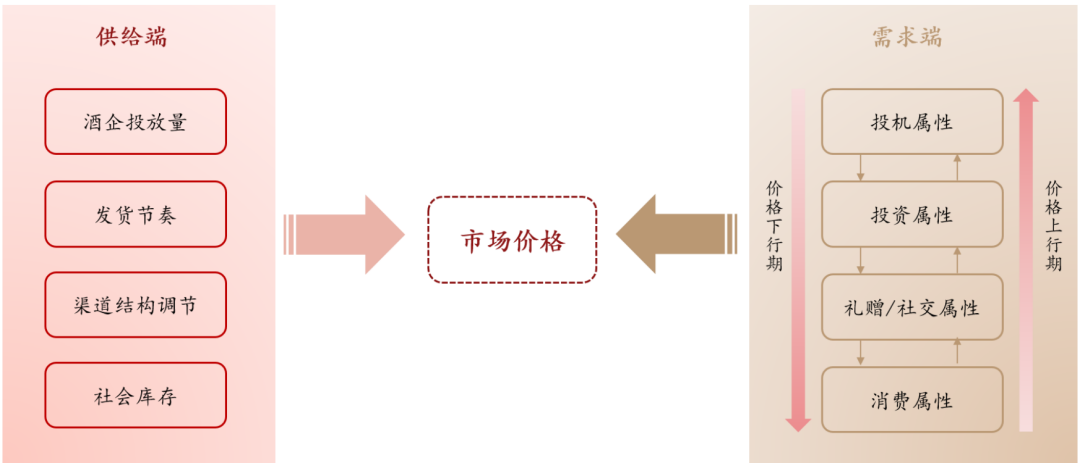

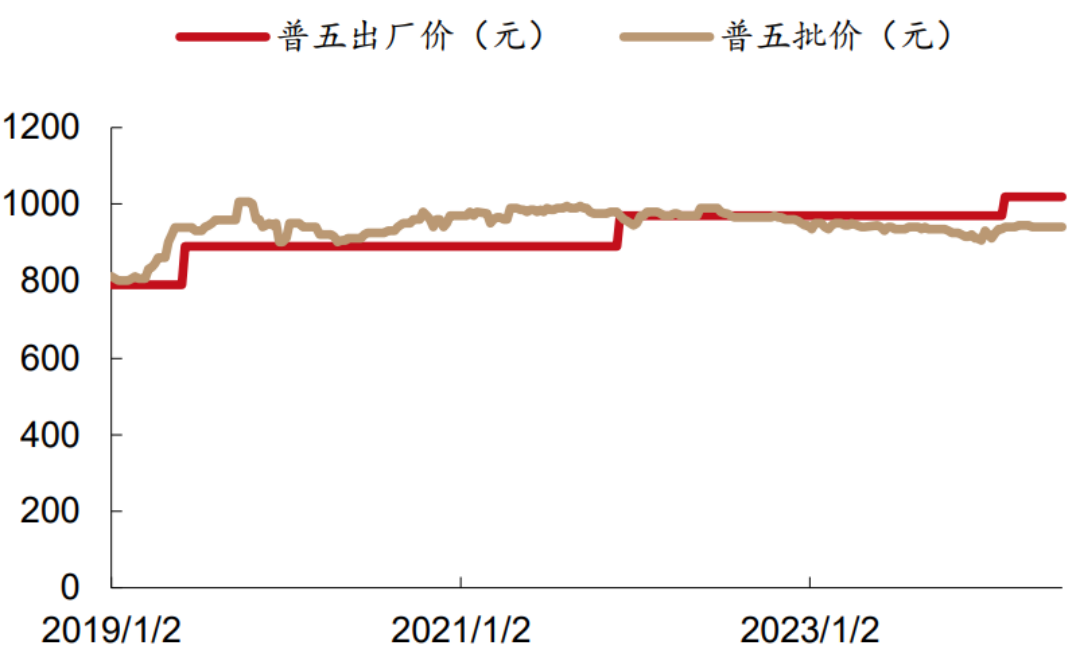

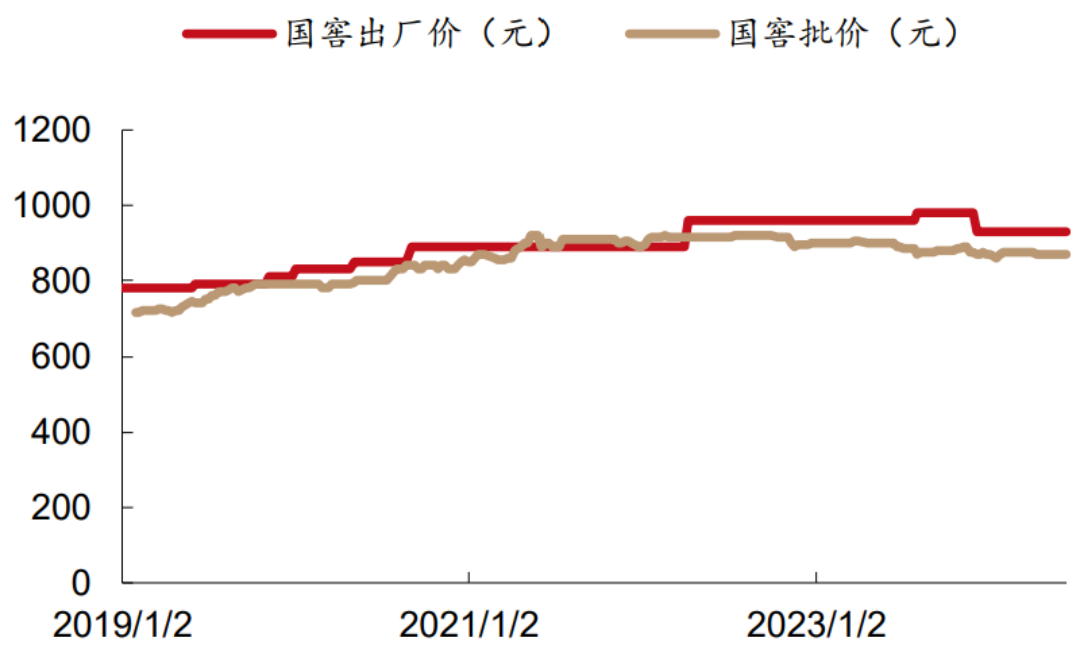

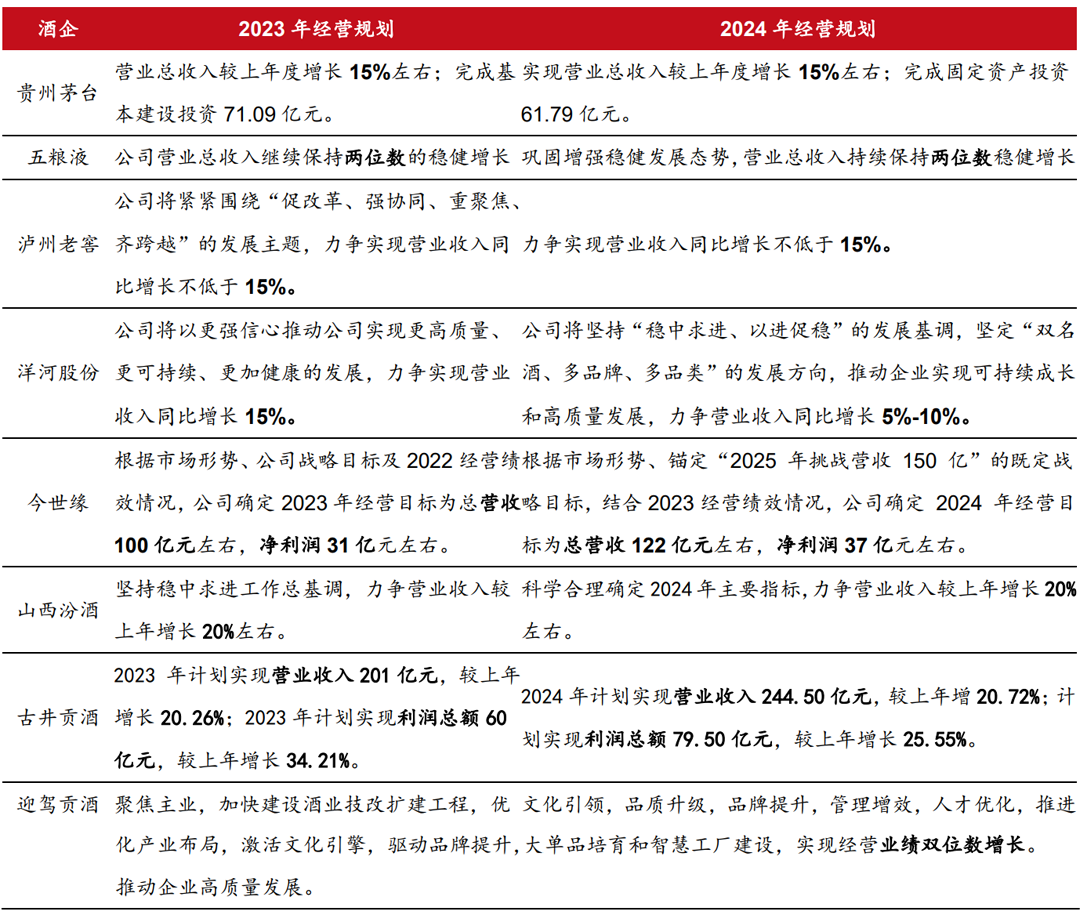

今日云酒快看 關(guān)注行業(yè)內(nèi)外15個新動態(tài) ● 茅臺1935暫停投放合同計劃 ● 38度國窖1573計劃內(nèi)配額漲價 ● 13圖解白酒行業(yè)現(xiàn)狀與趨勢 ● 全國政協(xié)副主席何報翔調(diào)研酒產(chǎn)業(yè) ● 酒類股走高,金種子漲超9% ● 寧夏釀酒葡萄種植達60.9萬畝 ● 貴州新增30億醬香白酒項目 ● 安徽1.1億白酒項目公示 ● 醬香白酒年份鑒別新發(fā)現(xiàn) ● 茅臺等成立生物科技產(chǎn)業(yè)基金 ● 汾酒部署安全生產(chǎn)工作 ● 江蘇天臣生產(chǎn)基地正式投產(chǎn) ● 喜力兩分公司人事變動 ● 家樂推出葡萄酒口味湯鍋 ● 加拿大一酒莊出售給投資者 更多精彩,,鎖定云酒快看,! 7月2日,貴州茅臺醬香酒營銷有限公司發(fā)布《關(guān)于暫停投放茅臺1935酒合同計劃的通知》,,從上半年看,,茅臺1935酒已超進度完成2024年度各項任務(wù)指標,。為保證市場良性健康發(fā)展,經(jīng)公司研究決定,,即日起暫停投放茅臺1935酒合同計劃,。(貴州茅臺醬香酒營銷有限公司) 近日,西部證券發(fā)布白酒專題報告,,行業(yè)處于去庫周期,,酒企積極作為謀求破局。 ● 年中行業(yè)現(xiàn)狀:端午動銷平淡偏弱,,行業(yè)以去庫為主 端午動銷平淡偏弱,,行業(yè)以去庫為主。 整體反饋偏弱,,宴席高位回落,。今年春節(jié)動銷超節(jié)前悲觀預(yù)期,節(jié)后延續(xù)性亦較好,,自四月以來,,行業(yè)逐漸步入淡季,五一假期以出行為主,,動銷表現(xiàn)平穩(wěn),,端午動銷反饋則偏弱。 分場景看,,宴席高位回落,,商務(wù)宴請延續(xù)弱復(fù)蘇。今年部分地區(qū)受民俗影響,,婚宴場次有所減少,寶寶宴略有上升但其用酒規(guī)模較婚宴更少,,疊加去年為放開第一年,,大量婚喜宴回補形成較高基數(shù),導(dǎo)致年初至今宴席總用酒量同比去年高位回落,。近年來名酒廠紛紛加碼宴席拓寬場景搶奪增量,,故頭部酒企在該場景表現(xiàn)穩(wěn)定,部分產(chǎn)品如五糧液1618,、古井古16等仍取得較快增長,。商務(wù)宴請需求隨經(jīng)濟波動,目前仍處于弱復(fù)蘇階段,,大部分地區(qū)未感受到明顯改善,,其中四川反饋相對較好。相較于宴席與商務(wù),,聚飲/自飲等大眾消費則表現(xiàn)更加穩(wěn)定,,主因端午團聚氛圍較濃,。 分價格帶看,中低檔酒表現(xiàn)穩(wěn)定,,次高端及以上動銷承壓,。場景分化之下各價格帶產(chǎn)品表現(xiàn)亦不同,中低檔酒延續(xù)Q1趨勢表現(xiàn)穩(wěn)定,,次高端及以上因商務(wù)宴請恢復(fù)較慢表現(xiàn)承壓,,但產(chǎn)品間延續(xù)分化趨勢,其中普飛,、普五,、水晶劍、青花20等大單品動銷支撐性更強,,周轉(zhuǎn)速度較行業(yè)平均更快,。 終端備貨謹慎,酒企積極作為,。自2022年起,,終端旺季備貨逐年謹慎,一是終端需求偏弱,,消化時間拉長,,資金壓力偏大;二是存量時代下終端內(nèi)卷嚴重,,長期低利潤狀態(tài)下心態(tài)較為謹慎,;三是酒企針對渠道備貨政策常態(tài)化,加上經(jīng)銷商有讓利去庫的需求,,渠道可在平時也拿到成本較低的貨物,,疊加物流成本降低且效率提高,終端選擇按需小批量高頻次拿貨,,既可減輕資金壓力,,又可降低未來出現(xiàn)需求進一步下滑的風險。酒企端則持續(xù)加碼開展各類活動,,協(xié)助經(jīng)銷商去庫,,費投一路向C,模式不斷創(chuàng)新升級,,如洋河開展“夢想奇妙夜”IP系列活動,,將美酒與美食結(jié)合,以“玩”為紐帶打造沉浸式體驗,,加強年輕消費者的鏈接與培育,。 ▎酒企營銷活動梳理 回款同比偏慢,Q2主要以去庫為主,。今年端午時間較早,,大部分經(jīng)銷商傾向節(jié)后完成回款,,而酒廠在回款端也普遍放寬時間,同時加大消費者促銷協(xié)助經(jīng)銷商去庫,,市場秩序以及價格體系穩(wěn)定重要性持續(xù)抬升,。據(jù)渠道反饋,部分經(jīng)銷商實際庫存規(guī)模同比小幅下降,,庫存去化主要來自三類情況,,一是酒企主動降速帶來庫存下降,二是動銷增長+酒廠控制發(fā)貨節(jié)奏,,三是渠道主動優(yōu)化非名酒以及動銷差的品牌,,整體渠道實際庫存規(guī)模在主動或被動的原因推動下同比略有下降,渠道風險在逐步釋放,。 茅臺批價走弱,,其他暢銷品批價較穩(wěn)定。 西部證券觀察到今年節(jié)后茅臺批價持續(xù)走弱,,通過復(fù)盤茅臺批價走勢,,發(fā)現(xiàn)下跌主要分為兩個階段: 第一階段:三月底到四月中,整箱/散瓶飛天批價跌幅達到185/165元,。該階段正值春節(jié)后的需求淡季,,3月19日公司推出巽飛375ml,短期實際供給量并不大,,但因其外觀與普飛相似且價格更低,,市場擔心其對普飛存在一定替代效應(yīng),此外,,考慮到今年增長目標,,渠道預(yù)期在保增長訴求下市場供給或會繼續(xù)增加,而需求端受到經(jīng)濟,、肅清社會風氣行動影響同比減弱,,供需兩端的預(yù)期變化使得渠道利差較大的飛天信仰變得脆弱,故批價易受預(yù)期擾動出現(xiàn)大幅波動,。后續(xù)茅臺通過即時的輿論引導(dǎo)、暫停部分渠道供給形成控量預(yù)期等手段,,使得批價逐步企穩(wěn)回升,。 第二階段:6月初至今,在6月10日之前,,批價在弱需求以及陸續(xù)到貨影響下緩慢下跌,,但6月10日開始,批價下跌斜率變陡,,主要受電商與黃牛沖突事件影響,,電商平臺修改發(fā)貨周期導(dǎo)致原本利益鏈被打破,,黃牛階段性拋貨退出使得批價下跌斜率加大,與此同時,,在價格下行周期,,金融屬性逐步削弱導(dǎo)致承接力量變?nèi)酰M一步放大了向下波動幅度,。 ▎年初至今飛天茅臺批價復(fù)盤 復(fù)盤節(jié)后兩次批價大幅波動,,西部證券認為影響茅臺批價的本質(zhì)是供需關(guān)系的逐步轉(zhuǎn)變,而在新媒體環(huán)境下傳播極快使其價格演繹周期縮短,,具體來看: 需求端:消費/禮贈需求合理回落,,金融屬性受影響較大。飛天因長期供不應(yīng)求導(dǎo)致市場終端溢價較多,,其需求端不僅包含高凈值人群的消費需求,,更有禮贈/社交屬性以及投資甚至投機等金融屬性,投機需求往往在茅臺酒價格上漲時期出現(xiàn),,是助推價格泡沫形成的主要兇手,。 今年以來西部證券觀察到,高端宴請頻次以及高端禮贈需求因宏觀經(jīng)濟承壓以及肅清社會風氣行動影響略有降低,,但此為符合當經(jīng)濟形勢下的正?;芈洌啾戎铝硗鈨芍匦枨笫苡绊懜?/span>大,;從投資屬性看,,因近兩年茅臺不斷加大非標產(chǎn)品投放,導(dǎo)致非標價格持續(xù)回落,,同時老酒受到經(jīng)濟環(huán)境影響價格也在逐步走低,,超高端產(chǎn)品的批價下行在一定程度上也影響了飛天的價格信仰和抑制了飛天價格天花板,投資屬性在逆周期下有所削弱,;從投機屬性看,,茅臺的投機屬性更多來自于倒貨端(如黃牛),通過低買高賣高頻周轉(zhuǎn)攫取利潤,,其價格敏感性高且最不穩(wěn)定,,可加速和加深價格演繹趨勢。 今年以來,,飛天價格上漲預(yù)期較弱,,下跌預(yù)期卻時有加強,導(dǎo)致黃牛囤貨謹慎,,電商618購物節(jié)期間因平臺修改發(fā)貨周期而打破原本穩(wěn)定的利益鏈,,使得黃牛反過來向市場拋貨,投機需求反噬市場引發(fā)批價大幅下行,而批價下行期投資屬性也會相應(yīng)遭到削弱,。 ▎茅臺非標產(chǎn)品生肖酒,、精品、十五年的批價走勢 ▎茅臺需求拆解 供給端:茅臺酒投放量逐年加大,,產(chǎn)品矩陣不斷豐富,。復(fù)盤來看,茅臺酒投放量逐年增加,,且在2023年量增達到約11%,。2019年以前為滿足日益增長的消費/禮贈需求,增量主要以大單品飛天為主,,2020年以后,,新推珍品向上布局,并逐步加大精品/生肖等非標產(chǎn)品的投放,,一是經(jīng)過多年培育,,部分非標產(chǎn)品已滿足放量要求,二是亦可增厚業(yè)績,,三是產(chǎn)品矩陣的多元化保障了飛天的稀缺性,,同時也進一步增強了公司的抗風險能力。 今年以來,,西部證券觀察到非標配額繼續(xù)增加,,同時普飛在國資平臺、企業(yè)團購方面的投放也有所增加,,導(dǎo)致市場供給同比繼續(xù)加大,。 ▎茅臺酒投放量逐年增加 ▎茅臺飛天價格形成機制 未來展望:批價中樞合理下行,波動率或?qū)⑹諗俊?/span>根據(jù)供需模型拆解,,西部證券認為茅臺批價中樞將有所下移,,但是波動斜率或?qū)⑹諗俊V袠邢乱剖腔诋斍敖?jīng)濟環(huán)境下金融屬性或有退潮現(xiàn)象,,消費逐步回歸理性,,但西部證券認為茅臺的底層消費需求韌性仍強,品牌位序難被超越,,批價合理下行后或有助于提升開瓶率,,降低社會庫存,夯實價值基礎(chǔ),,對于長期而言未必不是一件好事,。波動率收斂主要基于三方面原因,一是酒企目前已經(jīng)采取部分短期收縮供給的措施,,預(yù)期未來公司亦會加大對價格的關(guān)注并做好預(yù)案防止踩踏風險;二是目前大部分傳統(tǒng)渠道經(jīng)銷商預(yù)期穩(wěn)定,低價出貨較少,;三是隨著618活動結(jié)束,,電商補貼的低價貨源進一步減少,短期市場拋壓減輕,,向下斜率或?qū)⑹諗俊?/span> 普五,、國窖等大單品批價保持相對穩(wěn)定。與茅臺批價表現(xiàn)相反的是,,其余高端白酒批價表現(xiàn)較為穩(wěn)定,。今年年初,五糧液實施先減量穩(wěn)住價盤,,在開門紅回款基本完成后選擇提價 提價幅度和時點皆有考究,,提價后批價逐步上行,目前維持穩(wěn)定,,高度國窖則一直保持穩(wěn)定態(tài)勢,。當前飛天批價與普五、國窖批價仍有一倍以上的差距,,并未對其需求造成實質(zhì)影響,。 ▎普五批價走勢 ▎高度國窖1573批價走勢 ● 頭部酒企認知清晰,積極作為謀求破局 西部證券觀察到各酒企領(lǐng)導(dǎo)對經(jīng)濟形勢,、行業(yè)生態(tài)及未來趨勢均有清晰的認知,,當前更加注重修煉內(nèi)功,從產(chǎn)品,、內(nèi)部管理,、營銷、消費者培育四個方面入手持續(xù)加強核心競爭力,。 經(jīng)營規(guī)劃上仍舊穩(wěn)健積極,,部分酒企合理降速;產(chǎn)品端持續(xù)拓寬產(chǎn)品矩陣,,布局培育新增長極,,為長期增長打開空間;營銷端持續(xù)加碼C端培育,,模式持續(xù)創(chuàng)新升級,,除傳統(tǒng)品鑒會、回廠游,、旅游等活動,,更有結(jié)合美食、演唱會等形式進行消費者觸達,;渠道端強化終端鏈接,,通過數(shù)字化加強渠道管理,,運營上強調(diào)賦能構(gòu)建利益共同體。長期來看,,白酒行業(yè)依舊擁有優(yōu)秀的商業(yè)模式和極高的行業(yè)壁壘,,品牌時代下頭部酒企有望繼續(xù)享受集中度提升帶來的穩(wěn)健增長。 目標維持穩(wěn)健積極,,部分酒企合理降速,。從各主要酒企今年制定的目標增速來看,頭部酒企仍舊維持穩(wěn)健積極的目標,,茅臺/五糧液/瀘州老窖2024年繼續(xù)錨定15%/雙位數(shù)/不低于15%的增長目標,,延續(xù)穩(wěn)健態(tài)勢。 地產(chǎn)酒中洋河主動調(diào)整節(jié)奏蓄力長期發(fā)展,,其他地產(chǎn)龍頭酒企增速目標環(huán)比降速但仍維持較快增長,,西部證券可以看到近三年地產(chǎn)龍頭均向核心市場挖潛,緊抓宴席回補,,部分區(qū)域龍頭如古井則實現(xiàn)了結(jié)構(gòu)升級完成品牌升維,。 次高端酒企因商務(wù)宴恢復(fù)較慢,全國化和高端化進程受阻,,壓力相對較大,,疊加目前渠道處于弱盈利狀態(tài)且?guī)齑娌坏停蕪S商博弈天平略向渠道傾斜,,全國化次高端在產(chǎn)品及區(qū)域戰(zhàn)略上均有調(diào)整,,如舍得短期把握風口培育舍之道、沱牌特級T68,,產(chǎn)品結(jié)構(gòu)更加下沉,,市場端加大省內(nèi)投入,首府戰(zhàn)役分節(jié)奏推進,,構(gòu)建梯度化市場戰(zhàn)略,,酒鬼酒重心移回省內(nèi)建設(shè)大本營市場,貫徹費用改革強化BC聯(lián)動,。 整體來說,,次高端酒企普遍是在順應(yīng)市場趨勢且保持渠道相對健康的前提下能做多快做多快。 ▎主要酒企2023年和2024年經(jīng)營目標 拓寬產(chǎn)品矩陣,,多點發(fā)力保增長,。結(jié)合消費習慣改變以及長期人口演變趨勢分析,國內(nèi)白酒保存量或緩慢減量趨勢較為明確,,頭部酒企為實現(xiàn)規(guī)模增長,、提升行業(yè)地位,勢必會進行多價格帶布局,,目前茅臺,、汾酒,、洋河均有兩個規(guī)模單品,足以說明一個酒企并非只能擁有一個大單品,,跨價格帶的布局在合適的引導(dǎo)下不會影響品牌認知,,如玻汾之于汾酒,并未拉低其品牌調(diào)性,。 2022年以前,西部證券更多看到的是品牌的向上布局,,如五糧液推出經(jīng)典五糧液,、洋河推出手工班、今世緣推出V系,、舍得推出藏品舍得,、天之乎等,各大名酒企紛紛推出千元及千元以上的產(chǎn)品,,旨在拉高品牌形象帶動主品放量,。 2022年至今,國內(nèi)消費市場正在悄然發(fā)生變化,,酒企在向上布局的同時,,亦加大了產(chǎn)品結(jié)構(gòu)的向下延伸,如茅臺推出1935,、發(fā)力漢醬,,五糧液加強橫縱布局,代際系列新推45度/68度五糧液,,系列酒方面打造五糧春產(chǎn)品序列強化腰部布局,,瀘州老窖重點發(fā)力腰部產(chǎn)品并在今年糖酒會新推窖系列,舍得加大對沱牌系列的投入,,汾酒在今年煥新升級老白汾,,并將成立專業(yè)團隊強化腰部,為500億目標保駕護航,。 西部證券認為隨著名酒企不斷拓寬價格帶,,未來行業(yè)將邁入頭部酒企間的全價格帶競爭,競爭將更為激烈,,更加考驗酒企綜合實力,。 ▎開年至今酒企發(fā)布新品&老品煥新升級 營銷模式不斷升級,全面推進C端戰(zhàn)略,。隨著消費者主權(quán)意識的覺醒,,行業(yè)已步入品牌時代,而品牌競爭的本質(zhì)是對消費者心智的爭奪,,以消費者為核心的全面向C戰(zhàn)略是行業(yè)的大勢所趨,,各家酒廠逐步由過去圍繞渠道配置資源轉(zhuǎn)向圍繞消費者端配置資源,。 首先,費用投放方式發(fā)生變化,,近年來費改如火如荼,,通過數(shù)字化系統(tǒng)重塑利潤分配,如掃碼紅包,,更多費用傾斜到終端與消費者端,;其次營銷內(nèi)容不斷豐富形式不斷升級,除了傳統(tǒng)的品鑒會,、回廠游,、旅游等活動,部分酒企通過贊助演唱會提升品牌聲量,、協(xié)助經(jīng)銷商去庫,,更有創(chuàng)新者開始打造系列IP活動,如茅臺的茅粉嘉年華,、老窖的窖主節(jié),、洋河的“夢想奇妙夜”IP活動,結(jié)合美酒,、美食,、玩樂等多種元素打造沉浸式體驗。 ▎C端營銷內(nèi)容不斷豐富形式不斷升級 ● 建議 西部證券認為2024年行業(yè)仍將處于去庫周期,,動銷延續(xù)弱復(fù)蘇狀態(tài),。整體看,行業(yè)存量時代特征愈發(fā)鮮明,,戰(zhàn)略定力,、品牌力、執(zhí)行力強的名優(yōu)酒企更易勝出,。 此外,,隨著新國九條落地,酒企分紅率逐年提升可期,。結(jié)合當前估值水位,、分紅提升預(yù)期以及頭部酒企中期可預(yù)期的穩(wěn)健增長,西部證券認為白酒行業(yè)配置價值仍高,,建議優(yōu)選基本面較強的標的,,推薦業(yè)績確定性仍強的今世緣、古井貢酒以及山西汾酒,、貴州茅臺,,其次內(nèi)部管理邊際改善的五糧液、估值性價比突出的瀘州老窖,。 (西部證券) ▎白酒重點個股估值表(注:股價為2024年6月28日收盤價) ▎白酒Ⅱ(申萬)PE-Band 6月,貴州國臺酒業(yè)集團股份有限公司團隊聯(lián)合天津中醫(yī)藥大學韓立峰教授團隊共同在國際食品Top期刊《Journal of Agricultural and Food Chemistry》(Q1,,IF2023=5.7)發(fā)表題為“A novel data fusion strategy of GC-MS and 1H NMR spectra for the identification of different vintages of Maotai-flavor Baijiu”的研究性論文,。 該論文采用氣相色譜—質(zhì)譜聯(lián)用(GC-MS)和核磁共振氫譜(1HNMR)技術(shù)兼顧醬香型白酒的揮發(fā)性和非揮發(fā)性化學成分,并提出了一種結(jié)合機器學習算法的數(shù)據(jù)融合策略用于對醬香型年份酒的鑒別,,其中隨機森林算法的中級數(shù)據(jù)融合方法效果最優(yōu),,并成功應(yīng)用于不同年份醬香型白酒的分類鑒別中,表明GC-MS和1H-NMR結(jié)合數(shù)據(jù)融合策略可有效的鑒別不同年份的醬香型白酒,。 該研究同時鑒定出包括揮發(fā)物和非揮發(fā)物質(zhì)在內(nèi)的14種差異化合物(脂肪酸,、酯類、醇類,、有機酸類,、醛類等),用于評價醬香型年份酒,足可見揮發(fā)物和非揮發(fā)物質(zhì)均對醬香型年份酒的鑒別有著重要的作用,。為醬香型年份酒鑒別提供了理論依據(jù)與實踐方法,。(科學私享)