三大維度剖析:5000億美元全球烈酒市場,,頭部品牌到哪找新增量,?

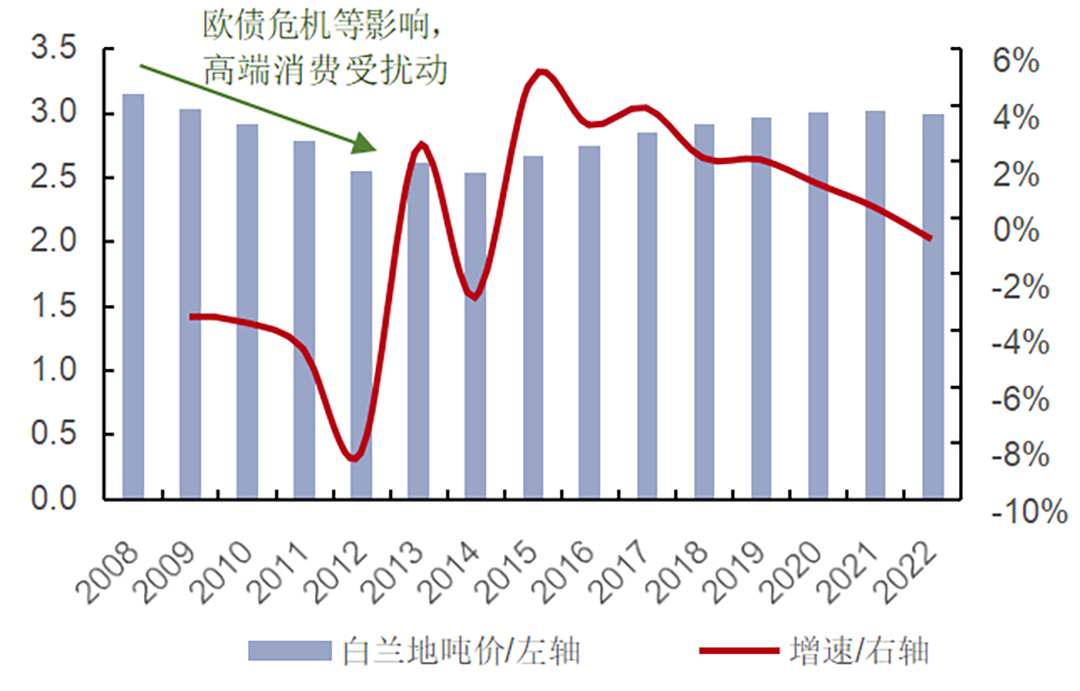

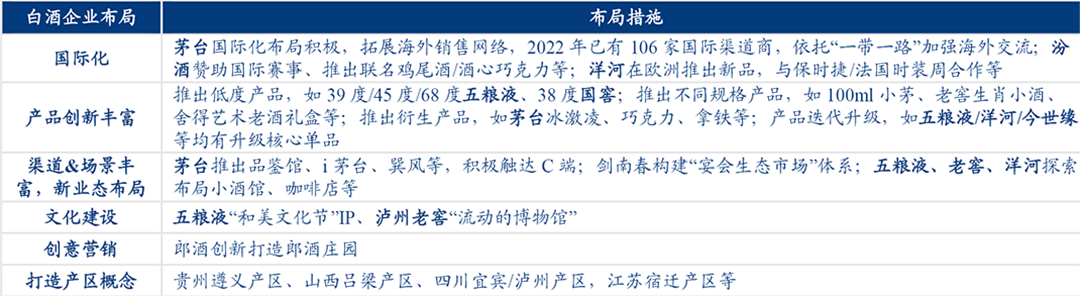

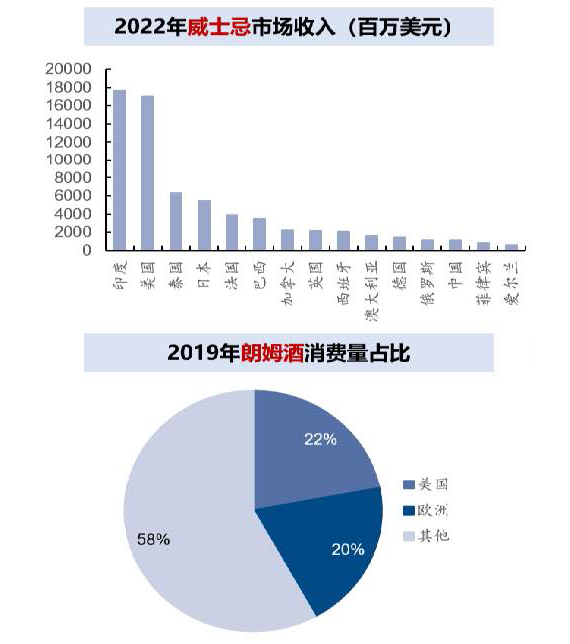

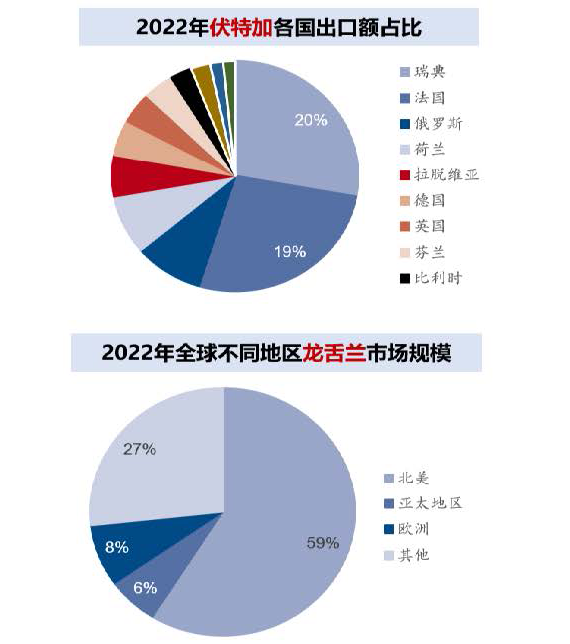

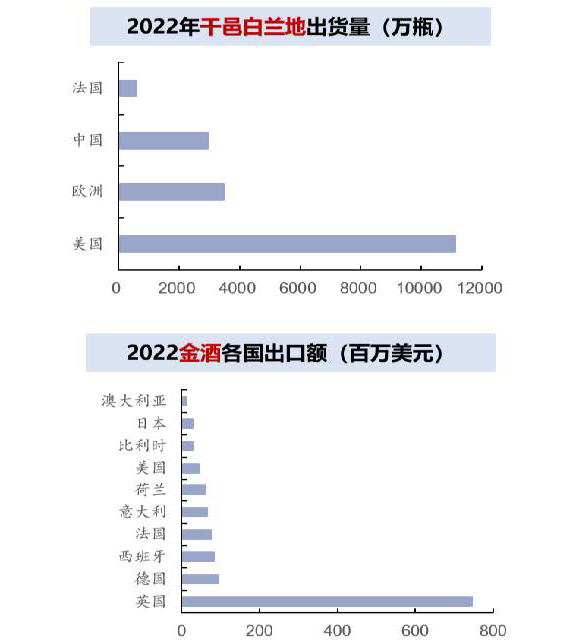

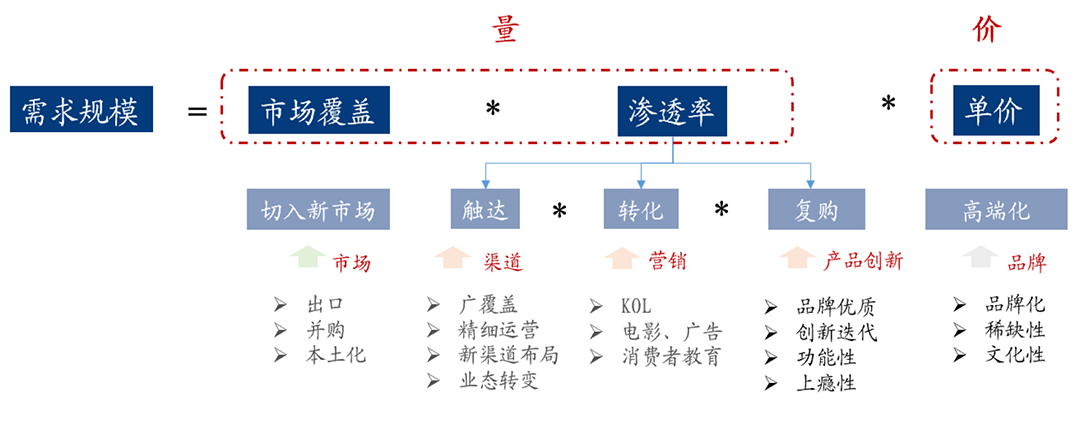

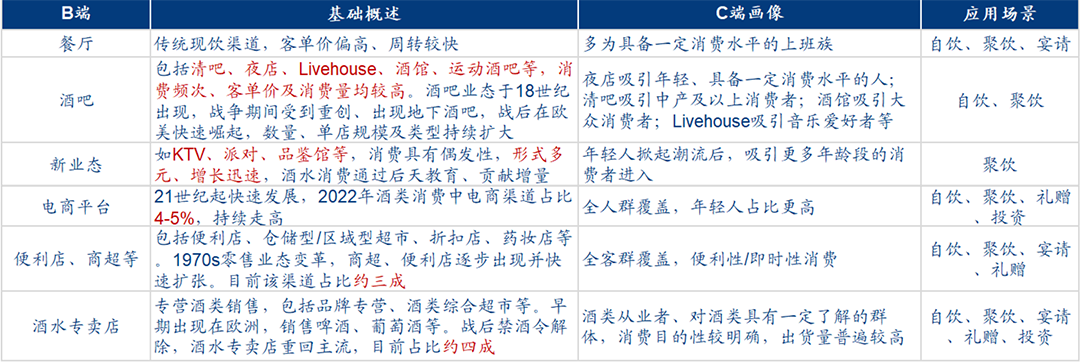

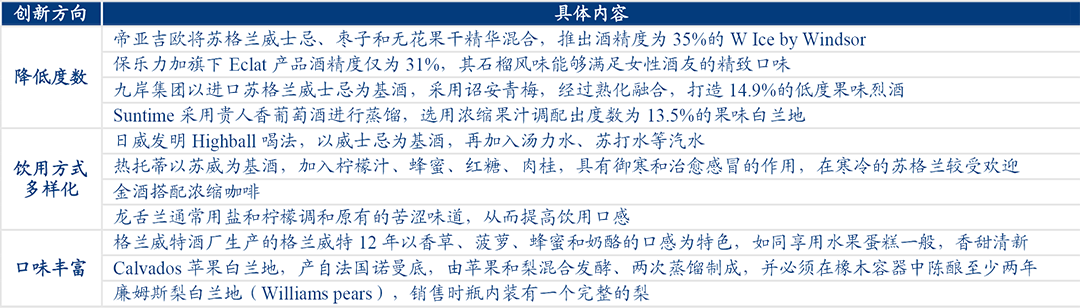

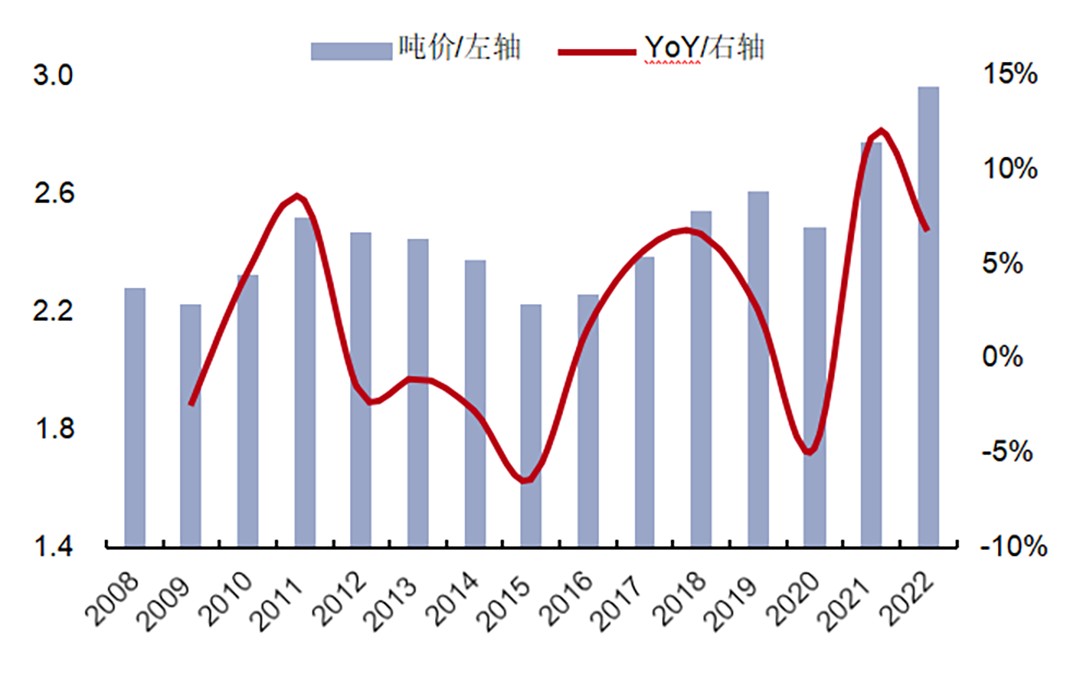

“需求規(guī)模=市場銷量×價格×滲透率”,,每個維度要素的突破即是對品類需求邊界的拓寬。日前,,華創(chuàng)證券發(fā)布《海外烈酒品類屬性分析》深度研報,,從延伸區(qū)域市場、提升滲透率,、發(fā)力高端化等三個方向,,剖析不同酒種、區(qū)域市場的拓展邏輯,,進而為白酒企業(yè)如何探索全球市場提供參考,。 以下內(nèi)容,摘自華創(chuàng)證券報告,。 █ 文化輸出,、品牌敘事與本土化運作,跨區(qū)域擴張 從烈酒品類擴張的整個周期來看,,其早中期主要靠文化傳播,,若有時代性機遇則事半功倍,后期則回歸品類品牌自身敘事與本土化運作,。 烈酒自身的上癮性決定需求具備普適性,,其誕生與傳播伴隨中世紀航海貿(mào)易時代背景展開,歐美文化輸出大背景下相關(guān)品類天然具備流動外拓的基礎(chǔ),;后期全球化滲透,,則更多依賴品類品牌自身敘事與企業(yè)本土化的營銷運作。 ▎品類需求邊界因子拆解 ● 文化輸出:時代機遇賦能下事半功倍,,可遇不可求 伴隨文化強硬侵入,,布局早、根基穩(wěn),、融合好,,易做大規(guī)模。如威士忌伴隨大航海,、殖民擴張帶往全球各地,,并成功在美、日,、加等國生根,,形成現(xiàn)在的三大產(chǎn)區(qū),奠定威士忌成為規(guī)模最大烈酒的基礎(chǔ),。 自然災(zāi)害/國別摩擦等外因帶來的格局調(diào)整機遇,,便于品類快速起量,。19世紀60年代,白蘭地因蟲災(zāi)產(chǎn)量嚴重受挫,、威士忌趁勢放量,;17世紀末英法摩擦背景下,金酒把握英國烈酒稅收優(yōu)惠進行放量,,并有效搶占封鎖干邑后的空缺市場,。 ● 品類品牌敘事:挖掘品類/文化包容性,擇優(yōu)土壤,、漸進擴張,,勝率更高 供給端看,發(fā)揮品類包容性,,授人以漁,、移植釀造技術(shù),源頭打通全鏈條,、教育成本低,。典型代表如伏特加、金酒釀造工藝相對簡單,、條件要求相對寬容,,技術(shù)傳播至海外后民眾可自發(fā)進行生產(chǎn),推廣難度低,、初期起量較快,。 需求端看,優(yōu)選國別間交流合作較好,、文化認同感較強的地區(qū)擴張,,通過KOL引領(lǐng)潮流等方式加強推廣,消費者接受度亦較好,,一如龍舌蘭在美國憑借搖滾歌手,、潮流文化快速起勢。 ● 本土化運作:更看后天資本操盤運作,,平衡本土化改良與特色化定位,,參考復(fù)制性更強 本土化是消費品出海擴張的核心要素之一,若有資本加持,、本土企業(yè)入局進度會更優(yōu),,過程中需謹慎平衡特性與本土化的關(guān)系。 產(chǎn)品本土化,,如威士忌,、金酒在歐美等多地擴張中即被當(dāng)?shù)鼐用裨谠稀⒐に嚨确矫孢M行改良,,形成目前的多流派,,本土化程度較高、市場覆蓋面亦能更廣,;營銷,、飲用方式本土化,如伏特加在包裝和代言人上進行本土創(chuàng)新,、龍舌蘭改變鹽/柑橘飲用方式等,;渠道、場景的本土化,,如日本清酒,、韓國燒酒伴隨日料店和韓國餐飲店在全球布局滲透。 ▎6大烈酒均有全球性布局(左右滑動查看更多) █ 創(chuàng)新為本:兼顧流行與經(jīng)典,,提升滲透率 終端需求人群/場景多元與渠道變革,,往往能夠帶來新需求。觸達,、轉(zhuǎn)化,、復(fù)購各環(huán)節(jié)效益均有提升空間。 渠道,、場景豐富迭代,,從普及度和差異度上做文章,消費者觸達可更精細,。 烈酒進入新市場后,,主流模式是導(dǎo)入主流渠道,如商超,、餐廳等,,通過拓展終端覆蓋面實現(xiàn)廣泛觸達大眾,但缺少和終端消費者的直接對話契機,。而具有差異性和場景綁定的現(xiàn)飲渠道,,形成場景綁定后更易高效起量。 比如1960s至今酒吧,、派對,、聚會等業(yè)態(tài)的快速發(fā)展,近年品鑒館,、精品店,、移動式公路酒吧等的出現(xiàn),可有效增加對年輕群體,、女性群體的觸達,。 ▎烈酒消費渠道分析 消費潮流可變亦可引領(lǐng),關(guān)注記憶點信息打造和KOL引流,,由點帶面提升轉(zhuǎn)化率,。 烈酒不同品類消費景氣度的多變性給予各品類份額調(diào)整的機會,,回顧各品類快速崛起期,或為KOL的強勢引領(lǐng),,如金酒,、龍舌蘭,或為營銷打造,、滿足特定需求/特色記憶點,,如加勒比海盜電影帶火朗姆酒、絕對伏特加巧用瓶身創(chuàng)意營銷拉近與消費者關(guān)系,,有效提升轉(zhuǎn)化率,。 長期制勝還看產(chǎn)品力支撐與習(xí)慣養(yǎng)成,決定后續(xù)消費頻次與復(fù)購率,。 一是烈酒曾通過降低度數(shù)/容量從而降低嘗試門檻,、覆蓋更多客群,尤其是女性消費群體,,雞尾酒的快速崛起本質(zhì)就是降度給予更好消費體驗,;二是飲用方式多元趣味化,通過加冰塊/水果/飲料/其余酒類等調(diào)配形成更為豐富的口味,,如08年三得利創(chuàng)新Highball喝法后引領(lǐng)日威觸底回升,,連續(xù)雙位數(shù)增長;三是口味豐富,,如有花果香甜風(fēng)味的格蘭威特威士忌,、多種水果味的伏特加等。 ▎烈酒度數(shù),、飲用方式,、口味多元化 █ 高端化攻堅:先天稟賦、后期營銷與底部定力 烈酒天然具備高端基因,,高端化一靠先天稟賦,,二靠后天專業(yè)運作與品牌維護。結(jié)合前文所述,,烈酒生產(chǎn)端有差異性,,具備文化,、社交,、金融屬性,天然具備高端基因。若后天輔以傳奇的品牌故事,、長期堅定的價格維護和品牌營銷,,品牌形象有望持續(xù)拉升。 ▎全球烈酒噸價及增速(萬美元/噸,,%) 對于稟賦優(yōu)勢更強的品類,,重在保護品質(zhì)與稀缺性,;對于規(guī)模性品類,,品牌營銷與量價策略更重要;對于較新品類更靠KOL引領(lǐng),,起勢較快,、但難在長期規(guī)模性做大,。 ● 白蘭地:高端化稟賦+稀缺產(chǎn)區(qū),,天生的貴族 1909年,法國政府劃定法定產(chǎn)區(qū),,并于1930s進一步提出“干邑原產(chǎn)地保護”,,打上稀缺和高端的標簽,,減少歐美同質(zhì)化競爭內(nèi)耗,。后續(xù)經(jīng)營中嚴格把控品質(zhì)與產(chǎn)量,,持續(xù)進行橡木桶/工藝/產(chǎn)區(qū)/原料等的消費者教育與營銷,,高端形象深入人心。 ▎白蘭地噸價走勢(萬美元/噸,,%) ● 威士忌:KOL、品質(zhì)、消費者教育等全方位打造實現(xiàn)高端化 皇室認證,,開啟高端化征程,。19世紀初蘇威生產(chǎn)合法化,1835年布萊克拉首獲皇家認證,,并逐漸亮相重要節(jié)慶與高檔場合,。品類迭代開創(chuàng)第二輪高端化。19世紀末勾兌酒丑聞對品類造成重大打擊,,戰(zhàn)后品質(zhì)更優(yōu)的單一麥芽威士忌崛起,,逐步替代原調(diào)和威士忌。 持續(xù)的消費者培育與專業(yè)化運作加固高端形象,。一是木桶,、產(chǎn)區(qū)、年份概念的打造與宣傳,,增強稀缺屬性,;二是頻繁亮相高端賽事、拍賣等,,發(fā)揮KOL影響力,;三是龍頭酒企經(jīng)營運作更為專業(yè)成熟。 ● 龍舌蘭:文化熱潮起浪,,名人效應(yīng)提價,,商業(yè)化運作的后起之秀 龍舌蘭本身具備高端潛質(zhì),早年因生產(chǎn)中添加廉價糖而被視為低質(zhì)酒,,20世紀中后期在美國迎來發(fā)展高光,。核心一是綁定搖滾、雞尾酒,、派對文化熱潮放量,,通過雜志、電影等營銷,,將龍舌蘭與年輕,、潮流形象掛鉤。 ▎龍舌蘭噸價快速走高 名人效應(yīng)加持下,,龍舌蘭品類快速拉升高端形象,。2000年100%BlueAgave制作的龍舌蘭開始流行,,在原料和包裝上做文章。2013年喬治克魯尼創(chuàng)立Casamigos,以其自身影響力做大后于2017年以10億美元(前期支付7億美元,剩余3億美元根據(jù)之后10年的銷售業(yè)績支付)出售給帝亞吉歐,,高收益率引發(fā)更多資本和名人入局,,品類高端熱潮不斷升溫,。 ▎美國名人投資龍舌蘭 調(diào)整期高端性品牌需更加堅定,龍頭品牌持續(xù)引領(lǐng)提價。烈酒2008-2022年噸價整體呈上行趨勢,,復(fù)合增速約2%,,近年受經(jīng)濟增速放緩,、國際摩擦加劇等影響,,包括中美在內(nèi)的多國出現(xiàn)消費降級情況。 ▎知名烈酒品牌近年仍在持續(xù)提價 華創(chuàng)證券分析認為,,烈酒長期高端趨勢并未改變,,消費者追求品質(zhì)消費是長期趨勢,,且全球高凈值群體仍在擴容,新興發(fā)展國家對高檔酒需求亦在提升,,頭部酒企和品牌多保持定力,,持續(xù)提價控量維護品牌形象。 ▎白酒頭部企業(yè)引領(lǐng)打開品類需求空間

7-10升葡萄酒才能蒸餾出1升白蘭地,高成本低出酒率下白蘭地定價天然偏高,,且釀成起即供王權(quán),、宗教等上流社會飲用,。