萬字長文:日本清酒給黃酒的九大建議,、三條提醒

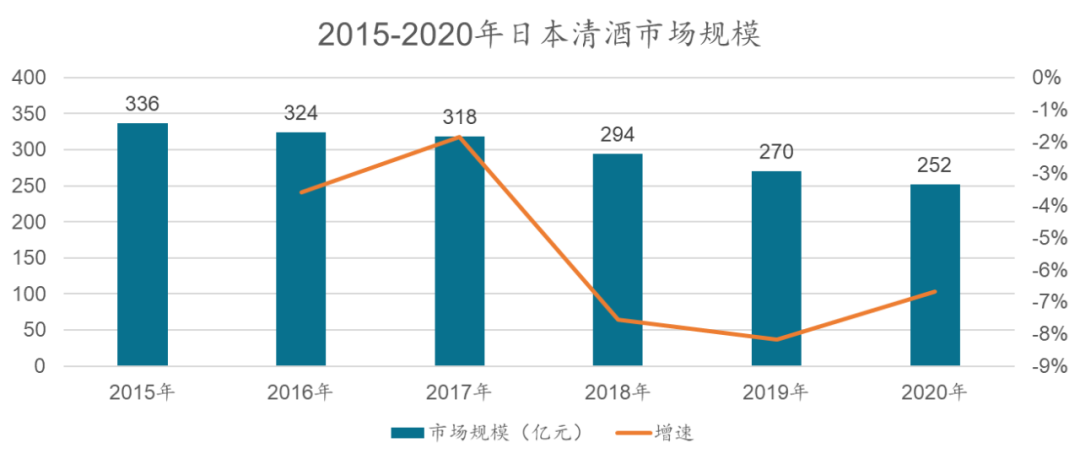

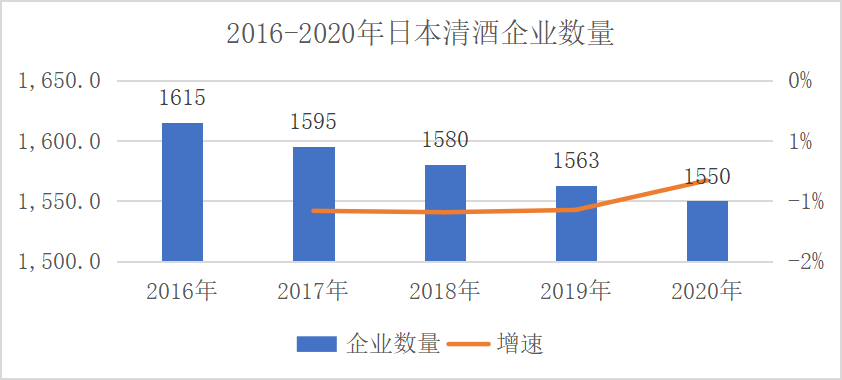

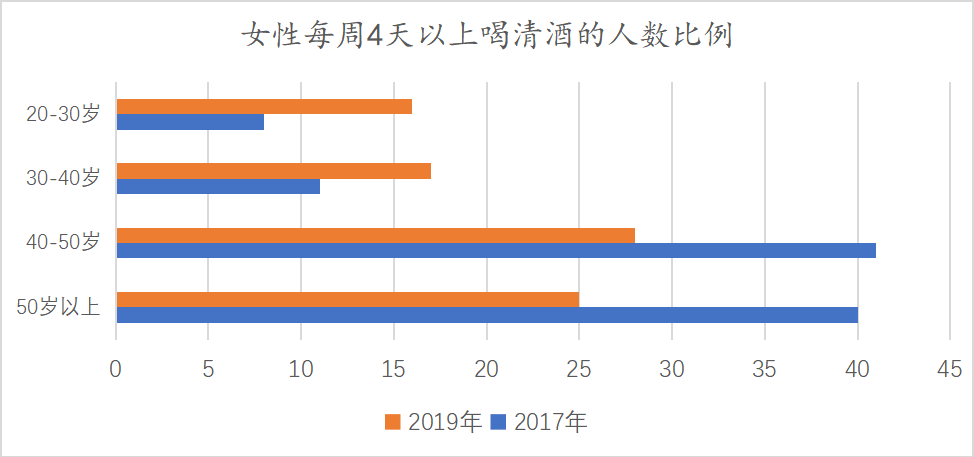

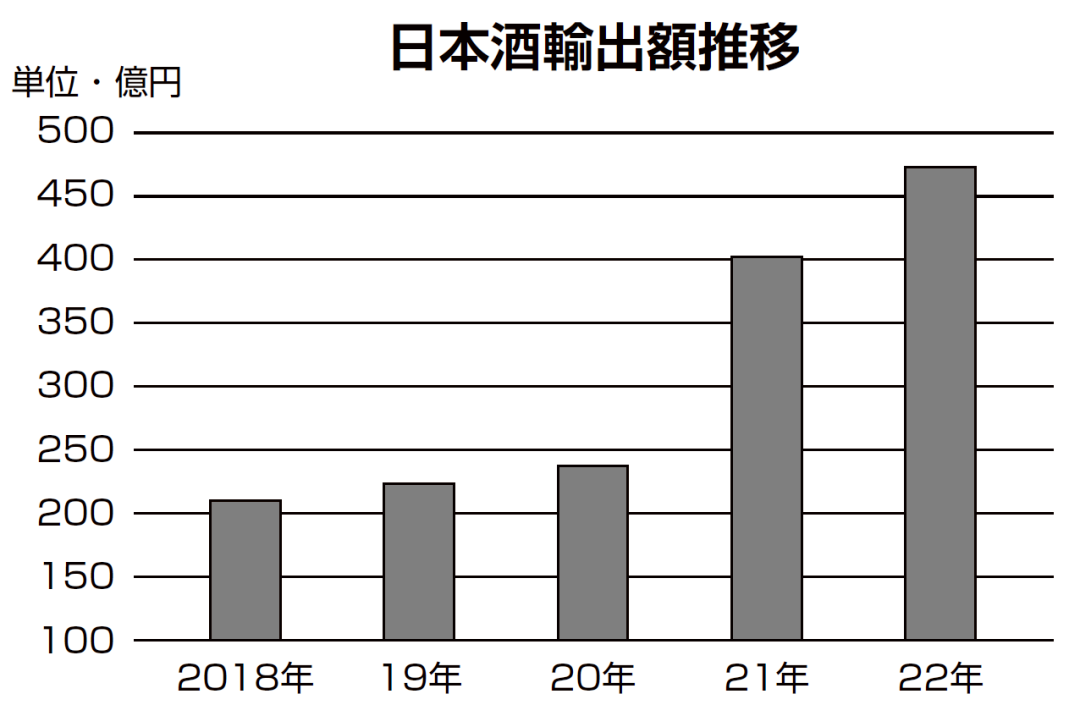

*李振江系云酒·中國酒業(yè)品牌研究院高級研究員,和君咨詢集團(tuán)副總經(jīng)理,、和君酒水事業(yè)部總經(jīng)理,;鄧興系和君酒水事業(yè)部高級咨詢師 4月12日,,以行業(yè)交流、廠商見面,、新品發(fā)布,、趨勢探索等多重目的為一身的春糖會在成都召開。筆者長期關(guān)注酒行業(yè)的發(fā)展趨勢,,因此對日本清酒和中國黃酒的發(fā)展有一些趨勢判斷,,以期供行業(yè)借鑒。 2月21日,,橫濱海關(guān)的數(shù)據(jù)披露,,2022年日本全國的清酒出口量增長12%,達(dá)到3萬5895千升,,創(chuàng)歷史新高,;出口額也增長18%,達(dá)到474億日元,,連續(xù)13年刷新歷史最高紀(jì)錄,。對出口增長起到?jīng)Q定性拉動作用的是中國,。按噸位數(shù)量計算,對美國出口最多,,為9084千升,,超過對中國大陸的7388千升;如按金額計算,,對中國大陸的出口額以141億日元位居第一,,超過美國的109億日元。 數(shù)據(jù)來源:日本清酒燒酒釀制商協(xié)會(JSS) 從以上數(shù)據(jù)可以看出,,日本對中國清酒的品類出口,,一直穩(wěn)步上升。 相較于近年來整體增長緩慢的中國黃酒而言,,源自中國黃酒工藝的日本清酒,,無疑走出了不一樣的增長曲線。本文將系統(tǒng)研究日本清酒的發(fā)展路徑及方法,,并以經(jīng)驗為參照,,以期探究并找出中國黃酒發(fā)展可借鑒的方法與路徑。 ? 日本清酒發(fā)展歷史脈絡(luò)梳理 1.日本清酒始于繩文時代末期(約公元前400年) 在繩文時代遺址中,,人們發(fā)現(xiàn)了含有果蠅蛹的大量發(fā)酵種子,,這可能表明當(dāng)時日本地區(qū)的人們已經(jīng)在利用發(fā)酵制作某種含有酒精的東西,這是日本最古老的可以辨認(rèn)的和酒精有關(guān)的遺跡,。 2.彌生時代成飲用酒(公元前300年-公元250年) 在日本文獻(xiàn)中第一次出現(xiàn)大米釀制日本清酒的記載,。酒的由來據(jù)說是在公元3世紀(jì)到后3世紀(jì),中國的釀酒技術(shù)隨著大米種植技術(shù)一起傳到日本,,日本仿照中國釀造黃酒的技術(shù),,釀造出了濁酒,可濁酒的賣相還有待提升,,后來有人在濁酒中加入石炭,,濁酒經(jīng)過沉淀過濾,上面清澈的液體就是清酒,。 3.奈良時代(公元710-784年) 政府設(shè)立了專門管理釀酒的機(jī)構(gòu)“造酒所”,,有明確記載的幾種清酒配方,足以說明當(dāng)時清酒已經(jīng)被系統(tǒng)地制造,,用來供貴族享用和進(jìn)行某些儀式,。 4.平安時代(公元784-1185年) 平安時代,政治性的祭事不可缺乏清酒,,故清酒在宗教儀式上開始扮演一個很重要的角色,。清酒在當(dāng)時的社會里并不普及,一般庶民是沒有機(jī)會飲用到清酒的。直至到中世的寺院里,,僧人釀造的清酒受到很高的評價,清酒才變得平民化,。 5.鐮倉時代(公元1185-1333年) 釀酒從寺廟擴(kuò)展到私人領(lǐng)域,,清酒開始在市面上廣為銷售。室町初期清酒的釀造開始把趜,、蒸米和水分開兩次加入釀制,,就是今天的“段仕込”釀造法。而且在《多聞院日記》中更明確地記述“火入”和“三段仕込”的釀制技術(shù),,意即現(xiàn)在的清酒釀造就在這時代,,成了最初的原型。 6.桃山時代(公元1573-1603年) 16世紀(jì),,清酒由寺院酒,、神社酒的時代演變成地酒時代。各式各樣的地區(qū)性品牌繼而誕生,,各地域性之間的酒莊在酒質(zhì)和制造量等都有了激烈的競爭,,同時也促進(jìn)了清酒的多樣化。另一方面,,大木桶釀制技術(shù)在此時期出現(xiàn),,大大改變了以往的產(chǎn)量。少瓶少壺的少量釀制技術(shù)被淘汰,,清酒的生產(chǎn)量飛躍大增,,正式開始了近代清酒工業(yè)的時代。 7.江戶時代(公元1603年-1867年) 元祿11年(1698年),,清酒釀造的酒莊達(dá)至2.7萬間的記錄,,燒酎的混和法即酒精添加技術(shù)被開發(fā)。天保五至六年間(1834-1935)位于神戶灘五鄉(xiāng)的宮水被發(fā)現(xiàn),,釀造用水之質(zhì)素的重要性被確立,,“灘之酒”被受注視。江戶中期的海運輸業(yè)發(fā)達(dá),,“灘之酒”從大阪地帶放到“樽回船”上被運送到江戶中心,,成為庶民的人氣商品。工匠可以批量生產(chǎn)清酒,,諸如冬季制作的“冷釀造”,、調(diào)節(jié)清酒氣味的“溫和制法”和提高保存度的“燒制法”等技術(shù),已被開發(fā)并通過商人的手向公眾傳播,。 8.明治時代(公元1868年-1912年) 新政府實施富國強(qiáng)兵政策,,開始征收重稅,也開始征收酒稅,,同時禁止自家釀造清酒,。明治5年(1872)首次有清酒輸出到海外,;明治15年(1882)酒莊數(shù)目達(dá)致1.6萬間,年間生產(chǎn)55萬公秉,;之后明治34年(1901)開始了一升(1.8公升)的容量之玻璃瓶包裝,,取締了以往的木桶和小壺的容器;同年開發(fā)山廢釀造法和速釀法,,成為清酒制造業(yè)不可欠缺的重要元素,;明治44年(1911),第一回全國新酒鑒評會開幕,。 9.大正/昭和/平成時代(1912年-現(xiàn)代) 昭和18年(1943)由以往的1級至4級之級別制度改為特級,、1級和2級。第二次世界大戰(zhàn)后,,各地酒莊復(fù)興,,清酒市場很快出現(xiàn)不足情況。 昭和24年(1949)各酒莊開發(fā)“三倍增釀酒”的商品,。之后昭和48年,,日本政府禁止在清酒添加防腐劑,同期,,清酒表示法更改,,每瓶清酒必需張貼制造日期、原材料與及制造方法等相關(guān)資料,。清酒釀造業(yè)迎接了新時代,,變得更近代化和效率化,新型的計時器和先進(jìn)機(jī)械等都在此面世,。 平成4年(1992)清酒級別制隨之而廢除,,改為特定級別,即現(xiàn)代的吟釀和大吟釀等級別,。從2011年到2020年,這10年間,日本對中國出口清酒的出口額增長了26倍。日本貿(mào)易局?jǐn)?shù)據(jù)顯示,,從2015年開始,,日本對中國清酒的出口開始出現(xiàn)大幅度地增長,。 小結(jié):站在中國的視角梳理日本清酒的發(fā)展歷史,,從中可以看出,,日本清酒的發(fā)展伴隨著時代的進(jìn)步,與時俱進(jìn)地改進(jìn)產(chǎn)品生產(chǎn)工藝,提升產(chǎn)品品質(zhì),,升級產(chǎn)品等級標(biāo)準(zhǔn),提升產(chǎn)品及品牌價值,,并伴隨著日本文化走出了一條外向型的發(fā)展路徑,。從某種角度上說,,日本清酒是伴隨著品質(zhì)提升的外向型發(fā)展史。 ? 日本清酒發(fā)展現(xiàn)狀掃描 1.清酒作為日本國酒,,市場步入成熟期,整體規(guī)模近五年呈現(xiàn)下降趨勢,。 受日本國內(nèi)日益追求喝無酒精飲料風(fēng)潮以及疫情下防疫措施的影響,,日本酒清酒整體呈內(nèi)冷外熱的格局,國內(nèi)市場連續(xù)多年下滑,,而出口市場份額連續(xù)11年增長,。據(jù)日本國稅廳數(shù)據(jù),,按照人均飲酒量來看,,1992年達(dá)到頂峰101.8L/人,之后逐漸下滑至2020年的75L/人,。 2.日本清酒品牌集中度不斷提升,,與中國白酒高度類似。 隨著國家政策的調(diào)控,,以及生產(chǎn)技術(shù)門檻的提高,,清酒也面臨著品牌集中度不斷提升的發(fā)展趨勢。一方面是生產(chǎn)企業(yè)數(shù)量減少,,另一方面是頭部企業(yè)占有率不斷走高,,擁有歷史底蘊(yùn)的知名清酒企業(yè)占據(jù)主流。 3.日本政府多角度,、全方位的產(chǎn)業(yè)政策扶持,。 政府:清酒作為日本國酒,為政府稅收做出巨大貢獻(xiàn),,官方力量的推動對整個行業(yè)發(fā)展起到積極的作用,。日本國稅廳給予日本清酒大力支持,由政府資助在世界型大型活動中設(shè)立攤位,、舉辦清酒相關(guān)活動,。 酵母協(xié)會:協(xié)會征收企業(yè)優(yōu)質(zhì)酵母,免費提供給其它清酒企業(yè),,加速行業(yè)發(fā)展,,倒逼頭部企業(yè)研發(fā)更為優(yōu)質(zhì)的酵母,,催動行業(yè)更新迭代。 研究院:企業(yè)研發(fā)人員大部分畢業(yè)于東京農(nóng)業(yè)大學(xué)釀造系學(xué)科,,致力于細(xì)分研究,,真正實現(xiàn)產(chǎn)學(xué)研一體。 ▲日本政府發(fā)起“清酒萬歲,!” ▲2020冬奧會與殘奧會針對外國媒體人士舉辦促銷活動 4.日本清酒中的“她經(jīng)濟(jì)”拓展,。 隨著日本清酒多元化發(fā)展,出現(xiàn)氣泡清酒,、果味清酒等新產(chǎn)品,,女性消費頻次與人數(shù)均在增多。每周有4天以上喝清酒的20多歲女性占到16%,,比2年前調(diào)查時增加了8個百分點,;30多歲女性增加6個百分點,達(dá)到17%,。年輕女性清酒消費群體的不斷增長,,成為清酒消費中引人注目的亮點。 5.清晰的等級劃分并形成行業(yè)共識,。 根據(jù)《日本國稅局規(guī)范清酒市場》所列出的《清酒特定名稱》,,可分為本釀造、特別本釀造,、吟釀,、大吟釀、純米酒,、特別純米酒,、純米吟釀、純米大吟釀和一般酒/普通酒,。 6.不同季節(jié)不同的飲用方式拓寬了清酒的多元化飲用場景,。 清酒之名一半在釀造,,一半在飲用,。日本人喝清酒特別地講究,將清酒之魅力發(fā)揮至極致,。秋冬兩季天氣較冷,,則熱飲;夏天天氣炎熱,,則冷飲,。通常日本人最喜歡喝的是37攝氏度的酒,和人的皮膚溫度差不多,,所以叫“人肌”,。 日本人會為新年準(zhǔn)備清酒,,在元旦的時候會通過祈禱、飲酒來驅(qū)除疾病,、凈化身心,;在婚禮儀式上,新郎和新娘通過“三三九度”交杯儀式達(dá)成誓約,,各種建筑落成,、生日慶典、長壽慶典等場合,,清酒也是必不可少的待客佳品,。 日本人還會在不同的季節(jié)里飲酒,在櫻花盛開的時節(jié)飲下的清酒稱為“花見酒”,,賞月時飲的酒稱為“月見酒”,,初雪時飲的是“雪見酒”,清酒也寄托了日本人對四季的豐富情感,。根據(jù)季節(jié)不同,,酒也有不同的稱謂。例如春節(jié)喝酒叫屠蘇酒,、重陽叫菊酒,、春天叫花見酒、中秋叫月見酒,、冬天叫雪見酒,,四季的景與物都搭配到酒里去了。 7.外向型發(fā)展極大地拓寬了清酒的飲用群體 近兩年隨著疫情的持續(xù)籠罩,,日本餐飲行業(yè)受到沉重打擊,,清酒市場更是雪上加霜。但中國等海外市場需求卻持續(xù)暴漲,,為日本清酒帶來驚喜,。 根據(jù)日本清酒燒酒釀造商協(xié)會發(fā)布2022年日本清酒出口數(shù)據(jù)報告,2022年日本清酒至中國出口額以同大幅增長37.39%,,達(dá)到141.64億日元(約合人民幣7.22億元),,進(jìn)一步拉開了與第二名美國109.3億日元(約合人民幣5.57億元)的差距。出口中國的金額已占到日本清酒出口總額的近30%,。 ? 日本清酒在中國的推廣策略 1.清酒在一定程度上適應(yīng)了部分中國消費者需求變化,。 在中國的酒類市場上,白酒是傳統(tǒng)的主導(dǎo),,2020年白酒在酒類市場中的占有率達(dá)65%,。據(jù)中國國家統(tǒng)計局的數(shù)據(jù),中國白酒產(chǎn)量在2016年達(dá)到峰值,此后開始持續(xù)下滑,。與此同時,,清酒等其它酒類卻呈現(xiàn)上升態(tài)勢,即使在2020-2022年疫情的背景下,,清酒在中國的銷量沒有下降,,反而創(chuàng)下新高,達(dá)到2355萬升,。 背后的原因是中國的新一代消費群體已經(jīng)發(fā)生變化,。當(dāng)前的中國年輕一代受教育的水準(zhǔn)普遍提升,他們的飲酒觀念不同以往,,他們認(rèn)為喝酒最佳的狀態(tài)應(yīng)該是“微醺”,,所以高酒精度的白酒在新一代消費群體中并沒有那么受歡迎。同時,,年輕一代更注重自我,,酒類消費進(jìn)入“悅己時代”,而白酒最大的消費場景是社交應(yīng)酬,。所以某種程度來說,,中國傳統(tǒng)的主流白酒正在失去年輕人。據(jù)羅蘭貝格(Roland

Berger)的數(shù)據(jù),,中國30歲以下消費者的酒類消費中白酒僅占8%,。這為清酒、葡萄酒等低度酒帶來了市場機(jī)遇,。 2.清酒與中國文化的深度介入與適應(yīng) 中國人喝上清酒有許多原因,,比如亞洲共通的米文化,米原料的酒帶來的天然舒適感,;又比如清酒的漢字名,,“智慧美人”“義俠”“十四代”這些優(yōu)美的毛筆字往酒瓶上一貼,對中國人來說,,增添了更多的趣味性,。在筆者看來,中國人喝清酒,,有很大一部分因素是清酒蘊(yùn)含的文化與社交屬性,。 關(guān)于清酒的故事極多,能滿足不同文化偏好的需求,。單以中國流行的“獺祭”為例,,你可以告訴別人,,“獺祭”這個詞匯來源于中國的《禮記·月令》,,這就聯(lián)系上了中日兩國千年的交往歷史;也可以談它如何作為“國宴酒”,,被安倍晉三用以招待奧巴馬,,更可以說它沒有杜氏的故事,,這背后又是日本“匠人文化”的危機(jī)與革新?!昂纫槐?,收獲一個故事,再轉(zhuǎn)頭把它告訴別人,,別人往往不知道,,覺得你很厲害”——在中國酒水小品類市場,目前還沒有一款酒比清酒做得更像中國文化的這種特征,。 3.清酒在中國的品牌傳播與故事 清酒在中國首先是成為了一種文化時尚的符號,,由一線城市、上流階層引領(lǐng),,自上而下,,逐步拓展到普通大眾消費群體。日本清酒在中國市場的成功,,充分展示了文化與商業(yè)結(jié)合的力量,。 日本清酒最初是從上海、北京,、廣州和深圳這四座一線城市開始興起,,北京、上海的日本人集中居住的商圈和社區(qū),,對清酒有較大需求,,隨后慢慢地帶動了周圍人的消費。廣州,、深圳的清酒消費是由香港帶動的,,受到日料文化影響的港人對清酒有濃厚的興趣。首先打開中國市場的日本清酒都是日本知名且昂貴的品牌,,比如十四代,、獺祭等,它們被視作一種身份標(biāo)志,,清酒由高端消費引領(lǐng)繼而成為一種文化時尚,。 年輕人是中國清酒的主要消費群體,有不斷汲取新知識并傳播的動力和需求,,也在不斷喝著一個又一個的“故事”,。在這里,酒精本身已不是最重要的,,重要的是它創(chuàng)造的附加價值,。 國內(nèi)清酒媒體一般不宣傳清酒的“養(yǎng)生”意義,盡管這個說法在日本廣泛存在,但未觸及中國年輕消費者的痛點,。國內(nèi)的清酒節(jié)和品鑒會也不會過多談?wù)撉寰圃卺勗旃に嚪矫娴膶I(yè)知識,,以避免嚇走“圈外人”。 4.以日餐配酒的方式,,提升消費對于清酒文化的認(rèn)同和理解 由日本政府設(shè)立的日本食品海外推廣中心,,啟動與上海、廣州,、深圳約130家日料餐廳合作開展的“精選日料,,清酒絕配”美食美酒體驗活動,讓中國消費者品鑒日本清酒與和食的搭配飲食,。 5.品類繁多的清酒聯(lián)名商品,,提升產(chǎn)品賣點,滿足消費者好奇心,。 清酒的季節(jié)限定,、節(jié)日限定、米種限定,、工藝限定,,以及與其他品牌的聯(lián)名,都是中國消費者購買的理由,。 6.不斷調(diào)整產(chǎn)品價格,,保證價值與價值的合理配稱。 清酒在保證產(chǎn)品質(zhì)量的前提下,,不斷通過控貨提價的方式來保持市場價格的彈性,,保證產(chǎn)品的稀缺性。據(jù)了解自2022年4月1日起,,獺祭開始提價,,預(yù)計今后將保持每年一次的價格上調(diào)。 7.特色的飲用器具保證清酒文化的系統(tǒng)性傳播 清酒的魅力之一,,在于酒器的多樣性,。隨著時代的發(fā)展,酒器也在與時俱進(jìn),,比如用葡萄酒杯喝清酒變成了一種流行,。酒杯是玻璃、陶瓷,、金屬,、木頭、漆器幾種材質(zhì),,而陶瓷和金屬適合加熱,。 清酒在中國發(fā)展的策略小結(jié): 日本清酒產(chǎn)品的輸出,,筑基始于日本“匠人文化”的輸出,日本清酒文化強(qiáng)勢輸出,,為其它國家清酒進(jìn)入市場樹立了堅實壁壘,這是值得中國借鑒的,。清酒飲用場景與日本料理強(qiáng)關(guān)聯(lián),,清酒佐餐文化已深入人心。日料的不斷崛起提升了清酒的市場地位,,獺祭成功地突破了清酒的高端化認(rèn)知,。清酒建立了完善的文化體系,從溫度,、酒器到禮儀均有飲用規(guī)范,。意見領(lǐng)袖的發(fā)掘和培養(yǎng),打造清酒品牌文化對外輸出的中堅力量,。 另外,,清酒發(fā)展過程中的高端化和年輕化,是中國黃酒品類急需在市場推廣中要解決的痛點,。至少黃酒是中國傳統(tǒng)的酒行業(yè)四大品類(紅,、黃、白,、?。袌鍪侨珖?,不能只停留在江南水鄉(xiāng)的小橋流水人家,。 ? 中國黃酒崛起的路徑 與策略建議 中國酒業(yè)協(xié)會最新發(fā)布的數(shù)據(jù)顯示,2022年黃酒產(chǎn)業(yè)完成銷售收入101.6億元,,同比下降20.1%,;利潤12.7億元,同比下降24.3%,。從目前來看黃酒市場仍然處于下降通道,。去除掉疫情影響因素,黃酒的市場萎縮仍然是行業(yè)亟待面臨與解決的問題,。 清酒原本是借鑒中國黃酒釀造法,,在日本發(fā)展起來的,但如今品類認(rèn)同和市場銷量卻遠(yuǎn)遠(yuǎn)超過中國黃酒,,這是中國酒業(yè)需要認(rèn)真反思的事情,。從行業(yè)角度看,既然日本清酒起源于中國,,那么就可以復(fù)興中國黃酒,,與日本清酒直面開展市場競爭,。 從工藝上看,清酒與黃酒同屬于發(fā)酵酒,,度數(shù)在16度左右,,有點類似黃酒,但又不同,。黃酒用的是糯米,,清酒是粳米;黃酒用的麥曲,,清酒用的是米曲,,同時清酒為了保持口感的清爽,會磨掉很多大米表層的蛋白質(zhì)和脂肪,,有的磨掉率在50%以上,。基于黃酒與清酒品類共性,,筆者認(rèn)為黃酒可以借鑒清酒的成功核心要素,,通過差異化的運用,實現(xiàn)中國黃酒發(fā)展的復(fù)興,。 1.不斷細(xì)化黃酒產(chǎn)業(yè)標(biāo)準(zhǔn),,提升產(chǎn)品品質(zhì),改善飲用體驗 日本清酒從制法,、口味,、儲存期、酒稅法等方面由政府部門制定了嚴(yán)格的行業(yè)標(biāo)準(zhǔn),。2019年4月1日起正式實施的黃酒新標(biāo)準(zhǔn)GB/T13662-2018《黃酒》,,替代了實施十年已久的GB/T13662-2008《黃酒》。從具體內(nèi)容上看,,一方面體現(xiàn)了標(biāo)準(zhǔn)的與時俱進(jìn),,但從另外一個角度看,也在多方面向市場做出了妥協(xié),,降低了標(biāo)準(zhǔn),。 一瓶好黃酒的標(biāo)準(zhǔn)究竟是什么,?好的生產(chǎn)環(huán)境,、好的釀造原料、傳統(tǒng)的釀造工藝,、足年的儲存期限,、嚴(yán)格的分級標(biāo)準(zhǔn)、規(guī)范的檢驗手段,、良好的飲用體驗,? 黃酒企業(yè)在推動釀造技藝創(chuàng)新的同時,,也要兼顧傳統(tǒng)的釀制工藝,要以國標(biāo)作為基礎(chǔ)標(biāo)準(zhǔn),,同時做好企業(yè)標(biāo)準(zhǔn),。行業(yè)標(biāo)準(zhǔn)作為產(chǎn)業(yè)最低底線,,保證黃酒的基礎(chǔ)品質(zhì),,鼓勵企業(yè)制定更高的釀造標(biāo)準(zhǔn),確保引領(lǐng)行業(yè)標(biāo)準(zhǔn)的不斷升級與迭代,,不斷從產(chǎn)品飲前聞香,、飲中口感,、飲后體驗三個維度滿足消費者日益提升的飲用感受,。 2.加強(qiáng)黃酒的文化建設(shè)和輸出,講好黃酒品質(zhì)故事 日本清酒建立了完善的文化體系,,從溫度,、酒器到禮儀均有飲用規(guī)范。而黃酒也一向被認(rèn)為是代表中國傳統(tǒng)文化的重要符號,,從三國時青梅煮酒到東晉名士的曲水流觴,,直到民國,黃酒仍然是文人雅士的飲用首選,。但到了現(xiàn)代,,黃酒的市場地位卻不斷的被邊緣化和低檔化。 無論是高端商務(wù)接待,,還是宴席,、禮品屬性,都少有黃酒的應(yīng)用場景,。在很大程度上黃酒品類品牌化運營還停留在計劃經(jīng)濟(jì)時代,,沒有主動積極地跟上時代的變遷和消費者需求的變化。 黃酒在生產(chǎn)工藝上,,要通過自動化壓低生產(chǎn)成本,,滿足市場的基本需要,在宣傳口徑上強(qiáng)調(diào)手工重要性,。獺祭在宣傳時說明了“釀造——98%機(jī)器,、2%手工,但2%決定一切”,。但是黃酒在傳播釀造工藝時過度強(qiáng)調(diào)傳統(tǒng)手法,,突出手工釀制,對現(xiàn)代化工藝避之不及,,讓消費者產(chǎn)生疑慮,。傳統(tǒng)手工釀造肯定無法滿足量化生產(chǎn)需要,,而大規(guī)模的機(jī)械化是不是會丟掉傳統(tǒng)黃酒的靈魂? 在產(chǎn)品品質(zhì)功能層面,,黃酒應(yīng)基于產(chǎn)品品質(zhì)基礎(chǔ)上,,加大對低度、無酒精,、低熱量,、無糖、無色素,、無嘌呤等概念的挖掘,,適時推出新品,滿足新的市場需求,。 3.用品牌產(chǎn)品化,、產(chǎn)品品牌化的思路構(gòu)建企業(yè)品牌 一個品牌需要一個有特色的、有競爭力的系列產(chǎn)品支撐,,一流的品牌需要一流產(chǎn)品的支撐,,產(chǎn)品設(shè)計、開發(fā)和創(chuàng)新是品牌建設(shè)的重要任務(wù),。我們通過獺祭大吟釀產(chǎn)品品牌化策略可以看出,,一個企業(yè)一個主導(dǎo)產(chǎn)品系列(類似于葡萄酒的大單品系)對于品牌的貢獻(xiàn)作用。 用品牌產(chǎn)品化的方法打造明星產(chǎn)品,,產(chǎn)品一定要清晰,,一定要用品牌化的思維構(gòu)建綜合競爭力和市場的護(hù)城河。當(dāng)前更多的黃酒企業(yè)還停留在多品牌,、多產(chǎn)品匯量增長的初級市場發(fā)展階段,,一家企業(yè)沒有一個核心系列產(chǎn)品可以代表企業(yè)品牌形象,塔牌在手工和本色之間糾結(jié),。 黃酒企業(yè)的品牌產(chǎn)品化首先就是要找到適合企業(yè)品牌調(diào)性的產(chǎn)品,,值得行業(yè)期待的現(xiàn)象是,會稽山蘭亭已經(jīng)開始了企業(yè)品牌產(chǎn)品化的思考和提升,。 4.通過產(chǎn)品分級和飲用場景打造,,實現(xiàn)消費者的購買、飲用和體驗感提升 清酒通過精米拋光率和釀造過程中是否添加酒精,,建立了清酒品質(zhì)的九個等級,,每種清酒都必須歸類到其中一個等級,讓消費者清晰感受到產(chǎn)品間的差異化和相對價值,。日本清酒在產(chǎn)品生產(chǎn)上,,不添加任何食用酒精、具有天然的濃醇酒香的高品質(zhì)純米大吟釀,,成為高端清酒的典型標(biāo)簽,。在包裝上簡潔大方,,避免過于華麗或土氣,參考“無印良品”的設(shè)計風(fēng)格,。 當(dāng)下黃酒分級標(biāo)準(zhǔn)并不明確,,傳統(tǒng)的年份劃分及產(chǎn)地劃分均因為沒有達(dá)成行業(yè)共識而導(dǎo)致市場認(rèn)知模糊。黃酒需要充分洞悉目標(biāo)消費者需求,,以之為原點打造產(chǎn)品并形成行業(yè)共識,。持續(xù)地研發(fā)創(chuàng)新,真正提升產(chǎn)品品質(zhì),,打造自己的產(chǎn)品標(biāo)準(zhǔn)體系和包裝風(fēng)格,,改變消費者對黃酒的老舊認(rèn)知。 5.當(dāng)下黃酒發(fā)展除了個體突破外更需要抱團(tuán)取暖 相對于日本清酒的行業(yè)“簇?fù)怼背龊?,中國黃酒品類的整體抱團(tuán)發(fā)展卻十分薄弱,。如黃酒的高端化共識、黃酒的標(biāo)準(zhǔn)化共識,、黃酒的核心價值表達(dá)體系共識,、黃酒走出去的戰(zhàn)略共識并未形成,,眾多品牌都在小區(qū)域,、低價位進(jìn)行拉據(jù)。 近年來,,在紹興舉辦的黃酒文化節(jié)在一定程度上提升了紹興黃酒的知名度和影響力,,但是相較于日本相關(guān)部門對于清酒的推廣來說,其在規(guī)模,、規(guī)格,、頻次及推動作用,都還存在較大的不足,。黃酒作為中國傳統(tǒng)釀造的國粹產(chǎn)品,,地方政府及行業(yè)協(xié)會應(yīng)當(dāng)積極推動黃酒的國家形象層面的露出,如國際性的產(chǎn)品推介會,、國禮的帶動,、國宴的展示等,借助國潮崛起的風(fēng)口全力激發(fā)品類的活力和形象,。 6.推進(jìn)黃酒的多元化營銷 鞏固傳統(tǒng)渠道運營,,創(chuàng)新渠道運營。為了鞏固市場,,日本清酒貿(mào)易商在運營方面加大力度,,開辦清酒培訓(xùn)學(xué)校,不定期舉辦品鑒會,,利用網(wǎng)絡(luò)直播平臺,,讓更多的中國消費者了解清酒,,與眾不同的外觀以及帶有中國漢字元素的商標(biāo)和外包裝,,彰顯其獨特個性,更符合中國人的審美,。 黃酒企業(yè)應(yīng)充分應(yīng)用新型社交媒體構(gòu)建自媒體矩陣,,包括抖音、微博,、小紅書,、微信,且各平臺均有豐富內(nèi)容維持運營,,多角度,、全方位地傳播黃酒文化及飲用方式,。同時加大社媒活動力度,,對具有特定粉絲量的博主免費贈送黃酒,、抽獎贈送黃酒,拓寬消費者接觸到黃酒產(chǎn)品的渠道,,且增加傳播量,。 7.堅持根據(jù)地、大單品塑造,,并做好在專業(yè)渠道的深度拓展 當(dāng)前黃酒面臨白酒擠壓市場整體萎縮,不同品牌區(qū)域割據(jù)的現(xiàn)狀,,和當(dāng)年清酒面臨的市場低迷極為相似,。但黃酒和清酒不同的是,中國市場足夠大,。即便做好局部市場也可獲得巨大的市場份額,。如會稽山品牌僅在紹興市場、杭州市場的單一價位段取得成功,,就成就了其品類第二的行業(yè)地位,。 黃酒品牌的發(fā)展當(dāng)前務(wù)實的選擇是建好根據(jù)地,打造1-2款具有成長空間的戰(zhàn)略大單品,,通過專業(yè)渠道深耕培育模式自信,,然后再滾動發(fā)展,成為區(qū)域領(lǐng)導(dǎo)品牌、板塊市場領(lǐng)導(dǎo)者,,直至成為具有泛全國化的影響力,,品牌塑造方才初見成效。 近年來隨著長三角經(jīng)濟(jì)的穩(wěn)定崛起并在全國形成的廣泛影響,,江浙滬商會的全國化及以海鮮,、河鮮為主導(dǎo)的江浙菜系也不斷取得全國化的認(rèn)同,如新榮記在全國高端化海鮮市場的認(rèn)知,。作為黃酒的核心區(qū)域長三角黃酒廠家應(yīng)抓住此機(jī)會,,通過江浙滬商會、菜館進(jìn)行細(xì)分市場,、渠道深耕,,堅定推進(jìn)黃酒品類走出去戰(zhàn)略。 8.突出高端引領(lǐng)與結(jié)構(gòu)化升級,,不斷提升產(chǎn)品附加值 清酒價格幾乎不與對應(yīng)的品質(zhì)評分(口碑)相關(guān),,而是劃分清酒等級最重要指標(biāo)——精米拋光率在產(chǎn)品定價中起到了較強(qiáng)的影響作用。拋光率代表著生產(chǎn)成本和材料稀缺度,,這一概念更容易被消費者理解和接受,,因此也成功地與價格掛鉤,成為價格備書的重要因素,。 如果說清酒獨特的“精米拋光率”價值體系是其高端化的核心,。黃酒高端化的核心價值訴求是什么?傳統(tǒng)黃酒存量市場萎縮的客觀現(xiàn)實下,,當(dāng)前黃酒的增量在哪里,? 有一種假設(shè),,黃酒的核心價值體系可能是“真實年份”,,有可能不是健康或者養(yǎng)生等功能性訴求。雖然健康不是核心訴求,,卻可以成為黃酒賣得更貴的有效支撐,。在中國酒類消費市場,對于酒是時間和儲存的價值認(rèn)知是消費者心中的最大公約數(shù),,但目前黃酒年份虛標(biāo),、低價是行業(yè)的一大痛點。高端黃酒應(yīng)該全面推進(jìn)真實年份的核心概念,,引領(lǐng)黃酒通過足年儲存提升產(chǎn)品價值,。 黃酒企業(yè)除了全力推動高端化引領(lǐng)作用外,全面推進(jìn)黃酒的結(jié)構(gòu)化升級也十分重要,。結(jié)構(gòu)化升級的主要策略是不斷提升大眾酒的價格和價值,,嚴(yán)格控制散打酒的標(biāo)準(zhǔn)和品控,確保消費者在品質(zhì)認(rèn)同的前提下實現(xiàn)黃酒的價格回歸。 9.黃酒口味并不是消費者選擇的核心標(biāo)準(zhǔn),,清爽型黃酒或利口化黃酒并不一定代表黃酒的未來 從消費者味覺基因的底層邏輯看,,重口味和輕口味酒都應(yīng)有穩(wěn)定且獨立的消費群體。2020年的研究《Profiling Individual

Differences in Alcoholic Beverage Preference and Consumption: New Insights from

a Large-Scale Study》發(fā)現(xiàn),,男性低度酒飲料的偏好者對苦味劑PROP,、辛辣刺激的敏感度更強(qiáng);女性低度酒飲料的偏好者對苦味劑

PROP,、咸味,、辛辣刺激的敏感度更強(qiáng),對澀味敏感度更低,,以上結(jié)論通過了顯著性測試,。 根據(jù)美國健康與人類服務(wù)官網(wǎng)(nidcd),將近19%的美國人在40歲以后發(fā)現(xiàn)味覺發(fā)生了變化,,將近23%的嗅覺發(fā)生了變化,,味覺敏感度和味蕾密度有所降低??紤]到味覺敏感度與對酒精偏好度的明確相關(guān)性,,筆者認(rèn)為傳統(tǒng)濃郁口感的黃酒和新型的清爽型黃酒的推廣并不背離,并沒有必要拋棄一頭而選擇另一頭,。年輕人喜歡清爽型黃酒,,市場上自有啤酒、果酒滿足其消費需求,,而當(dāng)其進(jìn)入到合理的年齡階段,,將會自動進(jìn)行傳統(tǒng)黃酒的消費范疇。黃酒只需要做好當(dāng)下而不是刻意的迎合年輕人的消費需求,。 ? 黃酒品類未來發(fā)展的 三大注意事項 1.小心年輕化但不唯年輕化 開發(fā)符合年輕人喜好的黃酒產(chǎn)品,,當(dāng)成黃酒年輕化發(fā)展戰(zhàn)略是黃酒企業(yè)容易犯的一種錯誤。低度酒年輕化或年輕人低度化潮飲看似是當(dāng)下一種時尚前沿的趨勢,,正好切中了很多黃酒企業(yè)目標(biāo)消費群體老齡化的痛點,,但黃酒的低度酒年輕化和黃酒年輕化兩者之間具有本質(zhì)的差異。 低度酒年輕化的本質(zhì)是針對年輕人專門研發(fā)的一類滿足年輕人多元化消費需求的“微醺,、輕醉”類產(chǎn)品,,并按照年輕人的消費需求進(jìn)行系統(tǒng)的品牌營銷和推廣,其營銷理念與傳統(tǒng)黃酒企業(yè)有著本質(zhì)上的差異,。 傳統(tǒng)黃酒企業(yè)的年輕化,,不是針對年輕人開發(fā)幾款看似滿足其需求的具有時尚風(fēng)格的產(chǎn)品,更應(yīng)該做的事是在現(xiàn)有的黃酒營銷體系上進(jìn)行精細(xì)化升級,,通過對核心消費群體的培育穩(wěn)定并擴(kuò)張傳統(tǒng)黃酒的市場份額,。 如果過度追求黃酒的年輕化、時尚化、潮飲化,,一方面會耗費企業(yè)資源,,分散企業(yè)戰(zhàn)略重心;另一方面即便是潮飲化成功,,而脫離了主業(yè),,成功推廣了和黃酒相背離的創(chuàng)新型品類,也有本末倒置之嫌,。 2.警惕全國化 黃酒企業(yè)應(yīng)清醒地認(rèn)知到當(dāng)前黃酒消費仍然局限于局部市場,,重心在華東市場的現(xiàn)實。黃酒的全國化絕非一時之功,,過于急切的推進(jìn)黃酒全國化,,有可能只能像2006年前后那樣只是曇花一現(xiàn)。 黃酒的全國化路徑一定是基于根據(jù)地市場,、板塊市場,、中心市場的泛全國化發(fā)展策略。先建立起根據(jù)地市場積蓄品牌勢能,,再通過板塊市場探索滾動發(fā)展模式,,最后通過中心市場帶動的點狀市場布局實現(xiàn)黃酒的全國影響力。黃酒的全國布局也可以通過線上銷售的方式先進(jìn)行全國化探索,,找出具有消費潛力的區(qū)域市場再進(jìn)行線下跟進(jìn),,確保企業(yè)低成本的區(qū)域擴(kuò)張成功。 3.謹(jǐn)慎高端化 誠然,,低端化成為制約黃酒發(fā)展的核心瓶頸,,但是單純的高端化也未必就是破解當(dāng)前黃酒發(fā)展的良藥,沒有根基的高端化注定的空中樓閣,。 對于黃酒領(lǐng)導(dǎo)品牌來說,,黃酒的結(jié)構(gòu)化升級遠(yuǎn)比單純的高端化更加迫切。當(dāng)前黃酒消費群體日趨小眾化,,黃酒最緊急的突破之道是讓忠實的消費者花更多的錢喝更好的黃酒,,這遠(yuǎn)比讓更多的消費者去接受黃酒來得更加容易,守城艱辛,,攻城更難。 高端酒是黃酒長期發(fā)展的戰(zhàn)略,,但結(jié)構(gòu)化升級則是當(dāng)下黃酒迫在眉睫的選擇,。正確的結(jié)構(gòu)化升級比單純的高端更加重要。 筆者認(rèn)為:通過日本清酒在中國的銷售,,其中很重要的一點“黃酒品類的競爭不是品類內(nèi)部競爭”,,清酒是基于文化屬性做根基的品類的創(chuàng)新與品質(zhì)提升歷史。日本清酒的高速發(fā)展,讓低迷的黃酒企業(yè)汗顏,,但是我們也應(yīng)該從中看到黃酒發(fā)展的機(jī)遇和成長空間,。精益求精的品質(zhì)追求、與時俱進(jìn)的市場營銷推廣都為黃酒未來的發(fā)展提供了切實可行的方法與路徑,。 在國潮風(fēng)崛起的今天,,隨著大國自信的崛起,民族自信的光芒照耀著每個國人,。筆者堅定地認(rèn)為:黃酒企業(yè)堅持做正確的事,,堅持正確做事,黃酒的崛起一定指日可待,?!坝兄菊撸戮钩?,破釜沉舟,,百二秦關(guān)終屬楚;苦心人,,天不負(fù),,臥薪嘗膽,三千越甲可吞吳”黃酒發(fā)展史上這些經(jīng)典涅槃重生故事,,一定會重新在這片沃土演繹,!