白酒沖刺8000億,關注11個關鍵數據

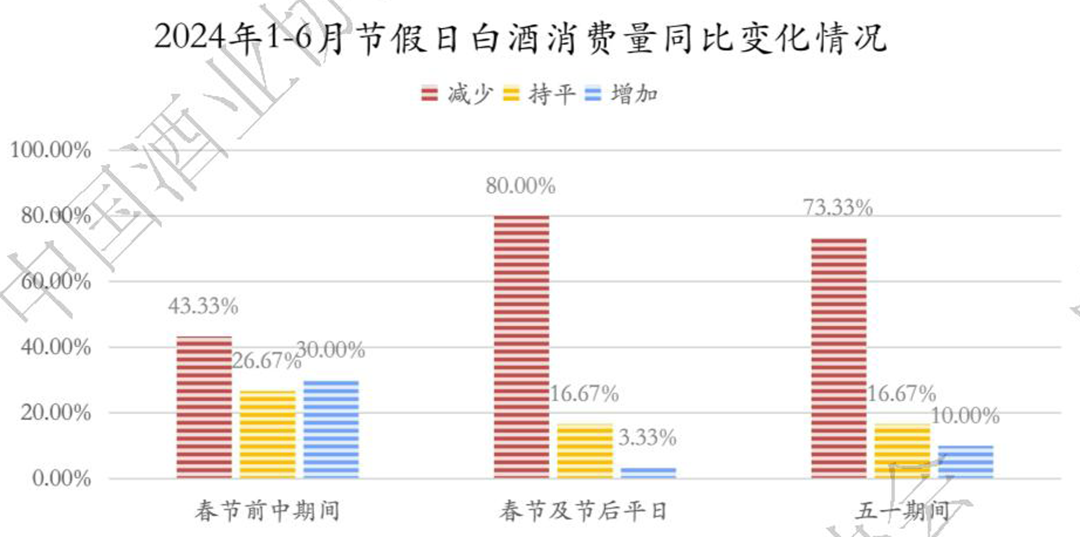

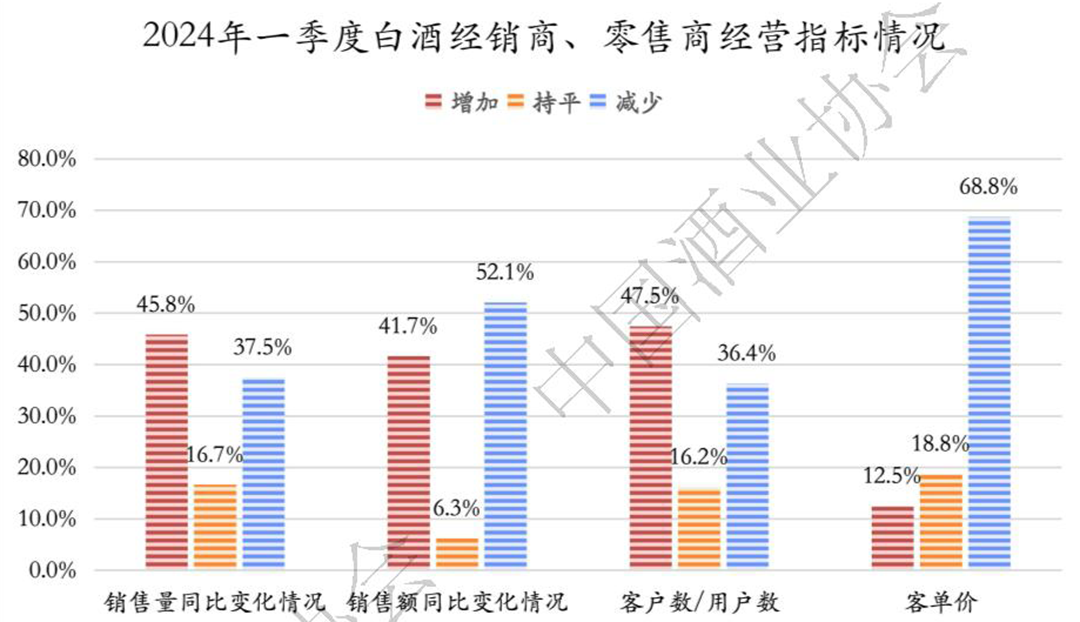

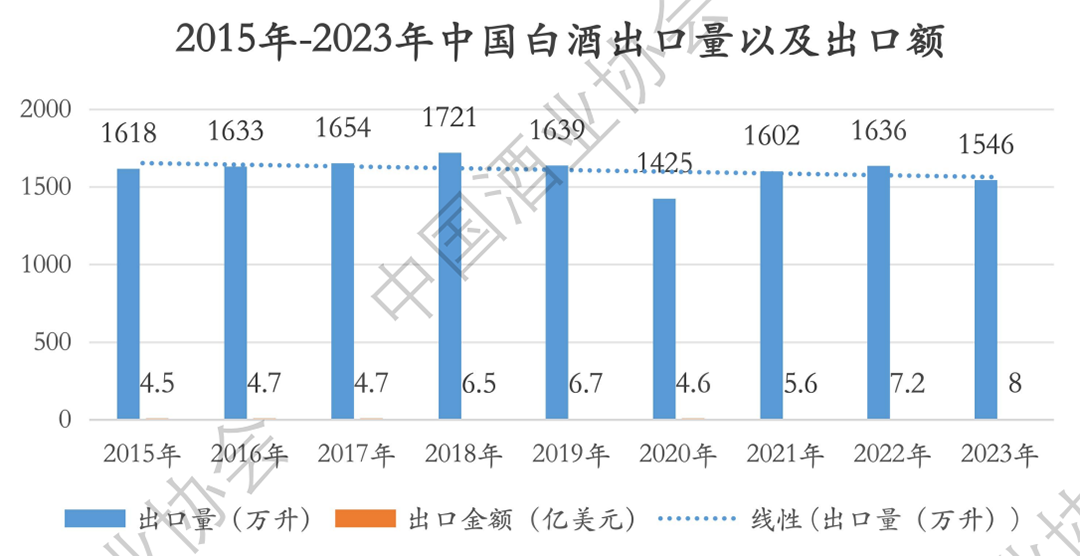

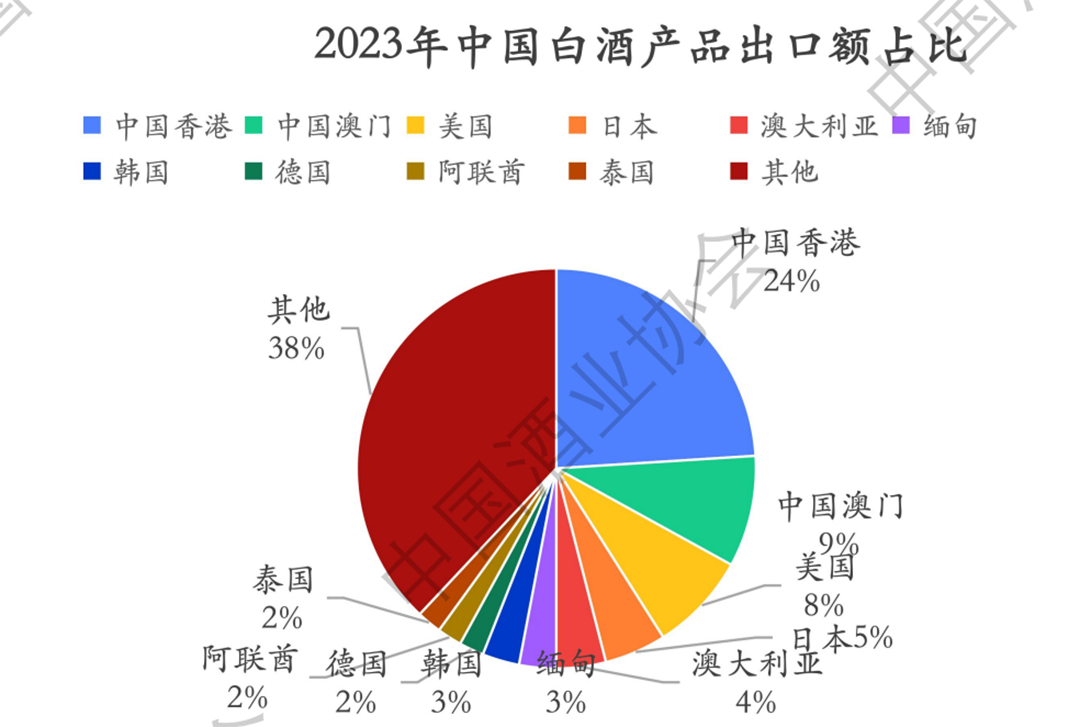

6月18日,,中國酒業(yè)協(xié)會發(fā)布《2024中國白酒市場中期研究報告》(下稱:《報告》),,揭示了行業(yè)新周期特征。 從《報告》揭示的市場表現與新變化中,,尤其能夠看出白酒產業(yè)正處于“冷靜期”的關鍵節(jié)點,。這不僅體現在行業(yè)強集中、強分化的發(fā)展態(tài)勢愈發(fā)顯著,,更在于市場結構,、消費行為以及產業(yè)布局等多維度的深度調整。 云酒視界研讀報告,,發(fā)現了11個關鍵數據,,這些數據揭示了白酒市場堅實的抗風險能力與持續(xù)的發(fā)展韌勁,也展現了2024年下半場的的發(fā)展方向,。 預計2024年,白酒行業(yè)總銷售額將達到8000億元,,同比增長10%左右,。《報告》提出,這一增長主要受到消費品質升級和品牌升級的推動,。 尤其是在市場需求方面,,高端白酒在送禮、商務宴請場景依然占據優(yōu)勢,,但親朋聚會,、婚宴的主力白酒選擇還在繼續(xù)向次高端價位的產品回調。 《報告》提出,,在從生產企業(yè)業(yè)績來看,近年來白酒行業(yè)呈現出穩(wěn)步增長的態(tài)勢,。 據統(tǒng)計,,過去五年,白酒行業(yè)銷售收入年均增長率均保持在10%以上,,顯示了市場的強勁增長動力,。 而根據一季度數據,白酒企業(yè)股價呈正增長趨勢略有增加,,包括貴州茅臺,、五糧液在內的一半以上白酒股保持了兩位數增長。其中貴州茅臺在今年一季度,,吸引了包括美國資管巨頭“歐洲太平洋成長基金”,,以及國內多只公募基金的注意。 這表明白酒產業(yè)長周期的價值屬性,,以及其螺旋式上升的底層發(fā)展邏輯依然穩(wěn)固未變,。 與去年同期相比,今年市場動銷情況好轉,。隨著國內消費市場的逐步復蘇,,受益于政策扶持、產區(qū)集聚效應以及產品品質升級等多重利好因素的共同推動,,白酒市場展現出更為活躍的銷售態(tài)勢,。特別是在節(jié)假日期間,其消費需求得到進一步提升,。 ▎2024年1-6月節(jié)假日白酒消費量同比變化情況 《報告》顯示,,今年1-6月,白酒市場在春節(jié)及節(jié)后表現相對較為理想,,80%以上的經銷商,、零售商反饋消費量有所增加;而在五一節(jié)假日期間也有超過70%以上的經銷商,、零售商反饋消費量有所增加,。 T9品牌展現出穩(wěn)健的量與利增長態(tài)勢,,2023年,,茅臺、五糧液等領先的T9品牌已全部邁入200億銷售門檻,,占據了50%以上的市場份額,;同時,,T9品牌的利潤額同比增長17%,表現出良好的盈利能力,。 而放大至整個酒行業(yè)來看,,包括T9品牌在內的白酒上市總利潤約占全行業(yè)的60.03%。 據中國酒業(yè)協(xié)會調查數據顯示,,今年1-6月白酒市場銷量前六的品牌為茅臺,、五糧液、洋河,、汾酒,、瀘州老窖、劍南春,。 《報告》認為,,白酒市場競爭的加劇,促使品牌差異化競爭愈發(fā)明顯,。品牌集中度逐漸提升,,T9品牌主導的市場格局已經基本形成。對于銷售額在100億以下的酒企而言,,將面臨存量競爭,。 由此來看,市場呈現出明顯的強分化特點,,白酒品牌需要在滿足消費者多樣化需求的同時,,尋找自身的定位和發(fā)展空間。 《報告》顯示,,流通企業(yè)銷售量同比下降的占比達37.5%,銷售額同比下降的占比達52.1%,,客單價同比下降的占比達68.8%,。流通企業(yè)經營指標中相對樂觀為客戶數量/用戶數量一項,同比下降的占比達36.4%,。 ▎2024年一季度白酒經銷商,、零售商經營指標情況 但流通企業(yè)的代表——華致酒行,在今年實現了良好開局,。一季度,,華致酒行實現營業(yè)總收入41.33億元,同比增長10.42%,;歸母凈利潤1.30億元,,同比增長28.24%,良好開局為行業(yè)帶來積極信心,。 綜合來看,,在數字化浪潮與消費市場代際交替的雙重影響下,白酒企業(yè)還有許多突圍機會,。在這一系列變革之中,,酒企如何敏銳捕捉機遇,優(yōu)化產品組合與營銷策略,,將是其能否在激烈市場競爭中脫穎而出的關鍵。 《報告》顯示,,今年第一季度,,白酒線上總銷量累計超過7000萬瓶,總銷售額累計約294億元,,同比去年呈現小幅度提升,。同時,結合今年端午節(jié)及電商年中大促期的數據來看,,某綜合電商平臺上公開數據顯示,,白酒成交額同比去年漲幅達到30%。 值得關注的是,,根據一季度白酒生產企業(yè)經營指標顯示,,超過46%的企業(yè)線上業(yè)務占比有所增長。 據中國酒業(yè)協(xié)會統(tǒng)計,,65.4%的企業(yè)終端門店數量保持增長,。這一數據背后,是眾多前瞻性白酒企業(yè)積極調整戰(zhàn)略的結果,。 ▎2024年一季度白酒生產企業(yè)經營指標變化情況 企業(yè)大力拓展直營門店網絡,,以此作為穩(wěn)固市場份額、提升品牌影響力的重要抓手,。 擁有“高品質,,低價格”的大眾化白酒產品,顯示出強勁的增長勢頭,,在市場上的需求持續(xù)攀升,。 ▎2024年1-6月白酒市場暢銷產品的價格段占比 據白酒市場經銷商、零售商反饋,,1-6月市場動銷最好的前三價位段分別為300-500元,、100-300元、100元及以下,。 隨著時間的推移,消費群體正在經歷顯著的代際交替,。當前,,60后一代已逐漸淡出酒類消費市場,,70后至80后的消費量也在緩慢縮減。一個新的消費群體正在嶄露頭角——85年至94年出生的普通白領以及95后的職場新人,。 ▎2024年1-6月白酒消費市場的高潛消費人群 數據顯示,,85年左右出生的商務及管理人群,已經是當前白酒市場消費的主力軍,。而對于那些更年輕的消費者,,他們的消費潛力和影響力不容忽視。酒企必須認識到,,這一群體將是白酒市場未來的重要增長點,。 自2023年起,包括茅臺,、五糧液等名酒企業(yè)積極拓展海外市場,。白酒國際化已是必然的趨勢,但如何加快出海進程是白酒企業(yè)共同的課題,。 ▎2015年-2023年中國白酒出口量以及出口額 ▎2023年中國白酒產品出口額占比 當前,,白酒的出口總量雖然有所波動,但總體趨勢是出口量略有減少,,而出口額卻有所增加,,這顯示出白酒出口正在向高附加值產品轉移。 然而,,白酒的出口市場仍然相對集中,,且在整個酒類出口中所占份額并不大。茅臺酒在出口品牌中占據主導地位,,其出口占比高達78.3%,。