2300億醬酒向何處去,?十大觀點穿透最新年度產(chǎn)業(yè)報告

產(chǎn)業(yè)生態(tài),、產(chǎn)業(yè)格局、產(chǎn)業(yè)邏輯都在加速重構(gòu),,

如何正確看待醬酒的發(fā)展,?

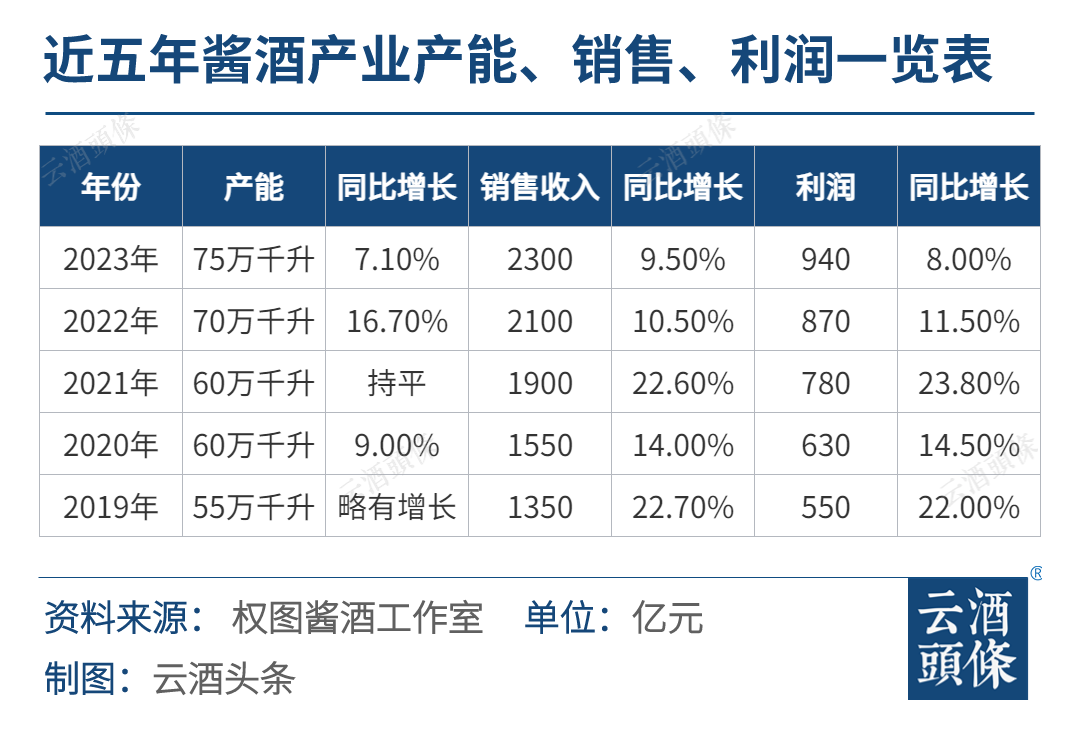

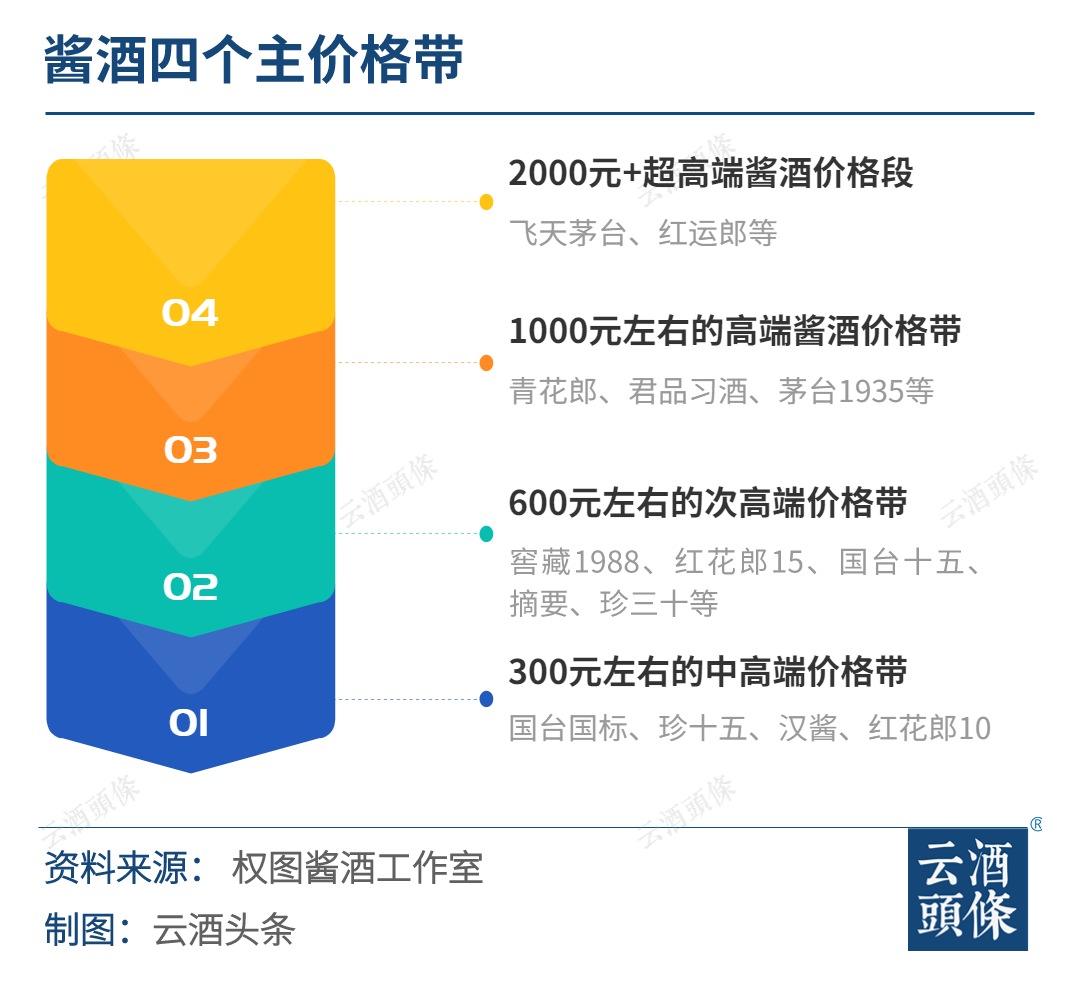

權(quán)圖這份年度醬酒報告給出了一些答案。 出品丨云酒頭條 2月26日,,權(quán)圖醬酒工作室《2023-2024中國醬酒產(chǎn)業(yè)發(fā)展報告》(以下簡稱《報告》)出爐,。當(dāng)日,云酒·中國酒業(yè)品牌研究院高級研究員,、權(quán)圖醬酒工作室總經(jīng)理權(quán)圖對報告進(jìn)行了解讀,。 自2015年開始,權(quán)圖醬酒工作室每年都會基于對醬酒產(chǎn)業(yè)的調(diào)研和洞察,,發(fā)布深度報告,,已逐步成為醬酒人士認(rèn)知醬酒、分析醬酒,、投資醬酒的行動指南,。 當(dāng)前,醬酒行業(yè)正面臨著一場深刻的變革,,產(chǎn)業(yè)生態(tài),、產(chǎn)業(yè)格局、產(chǎn)業(yè)邏輯都在加速重構(gòu),,如何正確看待醬酒的發(fā)展,? 《報告》不僅有大量詳實的產(chǎn)業(yè)數(shù)據(jù),更有對行業(yè)發(fā)展趨勢的燭照,,云酒頭條特整理出《報告》中的10個重磅觀點,,供廣大從業(yè)者和讀者參考。 █?醬香品類成長是白酒產(chǎn)業(yè)的戰(zhàn)略級機(jī)會 報告顯示,,2023年,,中國醬酒產(chǎn)能約75萬千升,同比增長7.1%,;實現(xiàn)銷售收入2300億元,,同比增長9.5%,;實現(xiàn)利潤約940億元,,同比增長8%。 超級航母:根據(jù)貴州茅臺披露:2023年茅臺股份公司預(yù)計實現(xiàn)營業(yè)收入1495億元,,同比增長17.20%,;預(yù)計實現(xiàn)凈利潤735億元,同比增長17.2%,。 兩家頭部企業(yè):四川郎酒和貴州習(xí)酒2023年營收均超過200億元,。 三家主流企業(yè):貴州國臺,、貴州珍酒、茅臺保健酒業(yè)營收約在50-70億元之間,。 兩家重點企業(yè):貴州金沙窖酒廠,、貴州釣魚臺國賓酒業(yè)營收約在15-25億元之間。 多家二線醬酒企業(yè):廣西丹泉,、湖南武陵,、仁懷醬香酒、貴州酣客君豐,、肆拾玖坊,、巖石股份2023年銷售回款均超過10億元。 其中,,頭部白酒品牌紅利和醬香品類成長是我國白酒產(chǎn)業(yè)的兩大戰(zhàn)略級機(jī)會,。 █?未來十年,醬酒大概率占據(jù)白酒50%以上市場份額 無論是從供給端,,還是從需求端來看,,都還未達(dá)到產(chǎn)業(yè)飽和及市場飽和,當(dāng)前醬酒產(chǎn)業(yè)仍處于品類整體增長和品牌強(qiáng)分化共存的發(fā)展階段,。醬酒產(chǎn)業(yè)仍然處于中場,,其產(chǎn)業(yè)成熟度和濃香白酒產(chǎn)業(yè)相比仍有十年以上的差距。醬酒產(chǎn)業(yè)目前仍存在集中度差,、品牌分化快,、市場秩序混亂等諸多問題。 未來十年我國醬酒產(chǎn)業(yè)規(guī)??梢苑环?,占據(jù)白酒50%以上市場份額是大概率事件?!秷蟾妗穲远ǖ卣J(rèn)為,,醬酒產(chǎn)業(yè)仍是我國白酒產(chǎn)業(yè)的戰(zhàn)略級機(jī)會,未來20年仍具備很好的成長性,。 從2023年全國主流市場的調(diào)研來看,,核心消費(fèi)人群醬香化的趨勢仍在持續(xù)擴(kuò)大之中,而且這一擴(kuò)大化趨勢不可逆轉(zhuǎn),。目前醬酒的整體消費(fèi)滲透率已經(jīng)超過30%,,并有望在十年以內(nèi)超過50%。但同時,,醬酒的全國化仍然有其不均衡性,,貴州、山東、河南,、廣東,、福建、廣西,、海南等市場醬香滲透率超過了50%,;其余省份醬香氛圍還處在持續(xù)擴(kuò)大之中。 總體來看,,高端和中高端人群醬酒滲透率高于大眾消費(fèi)人群,,南方的醬酒氛圍好于北方,經(jīng)濟(jì)發(fā)達(dá)區(qū)域的醬酒氛圍好于欠發(fā)達(dá)區(qū)域,。過去十年,,醬酒全國化得到了長足發(fā)展;未來十年,,醬酒消費(fèi)滲透率會達(dá)到相對平衡點,。 █?醬酒產(chǎn)能不會過剩 從2023年來看,我國醬酒產(chǎn)業(yè)的供給端具有以下特點: 頭部醬酒企業(yè)的產(chǎn)能擴(kuò)張戰(zhàn)略非常堅定,。 從2023年重陽下沙季來看,,茅臺股份公司的產(chǎn)能在繼續(xù)提升(2023年茅臺股份公司茅臺酒實現(xiàn)產(chǎn)能5.72萬噸,系列酒實現(xiàn)產(chǎn)能4.29萬噸),。2024年茅臺酒的產(chǎn)能預(yù)計基本持平,,系列酒的產(chǎn)能處于快速爬坡期。四川郎酒下沙投產(chǎn)7萬噸,,貴州習(xí)酒投產(chǎn)超過5萬噸,,茅臺集團(tuán)保健公司實際產(chǎn)能超過4萬噸,貴州珍酒投產(chǎn)達(dá)到4萬噸,,貴州國臺,、貴州安酒、貴州金沙年度投產(chǎn)均超過2萬噸,;其它部分主流醬酒企業(yè),,例如仁懷醬香酒、酣客君豐,、肆拾玖坊,、夜郎古、廣西丹泉,、湖南武陵等,,在上一年產(chǎn)能基礎(chǔ)上,均保持或擴(kuò)大了基酒投產(chǎn)量,。 中小醬酒企業(yè)產(chǎn)能逐步出清,。 從2023年重陽下沙季來看,赤水河流域的中小醬酒企業(yè)產(chǎn)能卻在下降,。除仁懷產(chǎn)區(qū)政府主動調(diào)控外,,主要原因還包括由于市場快速調(diào)整導(dǎo)致份額向頭部品牌集中,貼牌定制銷售急劇下滑,,從而導(dǎo)致對中小醬酒企業(yè)的需求快速萎縮,,再加之部分酒企自身資金實力脆弱,最終只有選擇減產(chǎn),、停產(chǎn)或釀造翻碎沙等中低端醬酒,。 隨著醬酒產(chǎn)業(yè)的集中化趨勢,未來中小醬酒的生存空間將越來越小,,甚至?xí)缴来嫱龅倪吘?/strong>,。 2023-2024這一生產(chǎn)年度,醬酒實際產(chǎn)能已突破75萬千升,。其中,,優(yōu)級醬酒(坤沙級)達(dá)到45萬千升左右。按目前行業(yè)擴(kuò)產(chǎn)的進(jìn)度來看,,2030年前,,醬酒產(chǎn)能可能會達(dá)到100萬千升。其中,,優(yōu)級醬酒(坤沙級)可能會達(dá)到60萬千升,。 醬酒擴(kuò)產(chǎn)不會無限制進(jìn)行,隨著醬酒產(chǎn)能的快速提升,,醬酒產(chǎn)能會不會出現(xiàn)過剩,? 醬酒總產(chǎn)能在100萬千升以內(nèi)(優(yōu)級醬酒60萬千升以內(nèi)),整體來看不會出現(xiàn)過剩,。一是大赤水河產(chǎn)區(qū)的優(yōu)級醬酒(坤沙級)和年份優(yōu)級醬酒不會過剩,,中低端醬酒和赤水河產(chǎn)區(qū)以外的醬酒會過剩;二是頭部企業(yè)的醬酒產(chǎn)能不會過剩,,非頭部醬酒企業(yè)和非品牌性醬酒企業(yè)產(chǎn)能會過剩,。 █?2025年茅臺股份公司利潤將突破千億 茅臺是醬酒產(chǎn)業(yè)的加速機(jī)和穩(wěn)定器,茅臺對醬酒產(chǎn)業(yè)的示范和引領(lǐng)作用巨大,。 從2023年來看,,系列酒的產(chǎn)量已開始提速,2023年達(dá)4.29萬噸,,2024年有望突破5萬噸,,并有望在2028年前達(dá)到8萬噸。2023年茅臺酒的產(chǎn)能達(dá)5.72萬噸,,2024年將基本維持這一水平,。但隨著2025年太平村1.98萬噸的第一期基建有望達(dá)成投產(chǎn),,并在未來三年完成全部投產(chǎn)。2028年茅臺酒實際產(chǎn)能有望問鼎8萬噸(茅臺酒的實際產(chǎn)能一般均較高于設(shè)計產(chǎn)能),。從茅臺股份公司中長期產(chǎn)量展望,,茅臺酒和系列酒的擴(kuò)產(chǎn)必將推動茅臺股份公司的市場占有率和股東價值的進(jìn)一步提升。 2023年11月1日起,,飛天茅臺酒經(jīng)銷商打款價由969元提高到1169元,。此次調(diào)價對茅臺意義非凡,這標(biāo)志著茅臺又開始恢復(fù)市場化機(jī)制,,并有望在未來兩三年內(nèi)消除市場價格雙軌制,,壓縮渠道暴利,逐步理順茅臺酒的各級市場價格體系,。 茅臺股份公司未來仍將量價齊升,,仍然處于中高速的高質(zhì)量發(fā)展快車道上。權(quán)圖醬酒工作室判斷:2025年,,茅臺股份公司利潤將突破千億,;2030年,茅臺股份公司利潤將突破1500億,。未來十年,,茅臺股份公司維持兩位數(shù)的營收和利潤年化增長仍是大概率事件。茅臺的高質(zhì)量發(fā)展,,必將帶領(lǐng)醬酒產(chǎn)業(yè)和醬酒市場的進(jìn)一步快速成長,。 █?醬酒貼牌開始批量性死亡 從2023年的年度觀察來看,2023年是醬酒品牌的強(qiáng)分化之年,,醬香由此進(jìn)入名酒時代,。主要表現(xiàn)在: 醬酒貼牌開始批量性死亡,醬酒市場產(chǎn)品亂象快速出清,,醬酒企業(yè)快速分化,。目前醬酒產(chǎn)業(yè)真正具備做品牌能力的企業(yè)不超過20家,未來大部分不具備品牌能力的醬酒企業(yè)將逐漸淪為僵尸企業(yè),。 茅臺,、郎酒、習(xí)酒等頭部企業(yè)通過品牌廣告,、深度體驗,、互聯(lián)網(wǎng)傳播等維度建立了品牌的現(xiàn)代傳播方式,并遠(yuǎn)遠(yuǎn)領(lǐng)先于其它醬酒企業(yè),,不但能對標(biāo)濃香頭部企業(yè),,并且在品牌深度體驗和品牌感知上更勝一籌。 從目前醬香品牌的排序來看,,頭部品牌陣容(行業(yè)前五)已相對清晰,,二線品牌陣容目前還比較混沌,。隨著醬酒產(chǎn)業(yè)和市場發(fā)展,未來5-10年醬酒市場主流(行業(yè)前十)的品牌陣容將會全部展露,。而這也意味著,,醬酒產(chǎn)業(yè)將正式進(jìn)入名酒時代。 未來我國醬酒市場90%的市場份額將由大品牌和頭部企業(yè)占領(lǐng),,精品酒莊也將切割剩下10%的市場份額,。由于目前醬酒產(chǎn)業(yè)和市場的不成熟,,還存在數(shù)百家不同規(guī)模和不同層次的醬酒企業(yè),,這些企業(yè)共同構(gòu)成了我國醬酒產(chǎn)業(yè)的現(xiàn)實生態(tài)。 但隨著產(chǎn)業(yè)和市場的進(jìn)一步成熟和集中,,絕大部分中小企業(yè)將在5-10年之內(nèi)會被邊緣化,,甚至被淘汰。由于頭部醬酒企業(yè)龐大的產(chǎn)能擴(kuò)張,,以及醬香品類并不像濃香一樣依賴于老窖池生產(chǎn),,所以未來中小醬酒企業(yè)不存在成為基酒供應(yīng)商的路徑??梢灶A(yù)見的是,,未來除少部分中小型醬酒能轉(zhuǎn)型為精品酒莊外,90%中小醬酒企業(yè)將被市場逐漸淘汰,,或淪為僵尸企業(yè),。從戰(zhàn)略角度來看,轉(zhuǎn)型精品酒莊是唯一的路徑選擇,。 █?絕大部分醬酒產(chǎn)品價格均處于倒掛狀態(tài) 醬酒價格泡沫刺穿,,整體價格回落。除茅系產(chǎn)品外,,其他絕大部分醬酒產(chǎn)品價格均處于倒掛狀態(tài),。 四個主價格帶形成:2000元以上的超高端醬酒價格段(飛天茅臺、紅運(yùn)郎等),,1000元左右的高端醬酒價格帶(青花郎,、君品習(xí)酒、茅臺1935等),,600元左右的次高端價格帶(窖藏1988,、紅花郎15、國臺十五,、摘要,、珍三十等),300元左右的中高端價格帶(國臺國標(biāo),、珍十五,、漢醬,、紅花郎10等)。 五年以后,,頭部醬酒企業(yè)將在上述四個主流價格帶上,,通過年份和風(fēng)味的絕對優(yōu)勢,對其它品類形成壓倒式優(yōu)勢,?!秷蟾妗犯竽懙呐袛啵?/span>未來白酒年份酒的絕大部分市場份額將由醬香占據(jù),。同時,,隨著醬酒價格帶的不斷延伸和拓展,未來醬酒價格還將不斷細(xì)分,,醬酒市場將會出現(xiàn)很多價格帶上的戰(zhàn)略機(jī)會,,不同企業(yè)可以通過自身的品牌定位和品質(zhì)能力找到不同的品牌和價格定位。 █?大眾醬酒市場份額不會超過10% 大眾醬酒市場(200元以下)主要是由醬酒的復(fù)糟酒(翻碎沙酒)來構(gòu)成,,對醬酒產(chǎn)業(yè)而言是一個補(bǔ)充,,但不會是主流市場,在醬酒整體營收的份額中不會超過10%,。 市場下行時,,低端醬酒不是救命稻草。有部分企業(yè)押寶低端醬酒市場,,甚至把主力產(chǎn)品的零售價定位至一百元以下,,這種舉措并不可取,低端醬酒市場不是寒冬下的救命稻草,。主流醬酒企業(yè)的主線產(chǎn)品應(yīng)盡可能向上突破,,只有在中高端市場、高端市場,,醬酒的品質(zhì)優(yōu)勢才能得到發(fā)揮,,品牌價值才能成長。 醬酒企業(yè)可以布局大眾消費(fèi)市場,,讓其變成培育入門級消費(fèi)者和銷售的補(bǔ)充,,但切不可把主力產(chǎn)品定位到低端醬酒。否則,,行業(yè)調(diào)整結(jié)束后,,品牌再想重新往從低端升級到中高端、高端,,難于上青天,。 █?醬酒渠道商的高毛利時代已經(jīng)過去 從渠道來看,醬酒的渠道還處于去庫存周期內(nèi),,同時醬酒正在從團(tuán)購渠道走向全渠道縱深發(fā)展,。2024年,,《報告》判斷醬酒市場將快速凈化,大量貼牌產(chǎn)品出清,,渠道庫存和價格倒掛問題將逐步緩解,,進(jìn)入相對良性發(fā)展周期。 2023年度,,紅花郎系列,、習(xí)酒窖藏1988、國臺國標(biāo)酒,、珍十五等部分醬酒產(chǎn)品,,通過廠家的專業(yè)化指導(dǎo),在廣東,、河南,、山東等部分重點市場已經(jīng)形成旺銷之勢,,從團(tuán)購渠道走向了全渠道,。貼牌產(chǎn)品已無出路,頭部醬酒企業(yè)的主品牌產(chǎn)品將成為市場主流,,主流醬酒企業(yè)也將在未來三年完成全國性縣市級的渠道下沉和布局,。 同時,醬酒渠道商的高毛利時代已經(jīng)過去,。隨著茅臺價格市場化的逐步調(diào)整,,茅臺價格雙軌制將被逐步打破,茅臺經(jīng)銷商也將回歸合理利潤,;其它主流醬酒產(chǎn)品的渠道商也將進(jìn)入低毛利時期,。隨著醬酒市場的進(jìn)一步成熟,醬酒經(jīng)銷商也勢必實現(xiàn)轉(zhuǎn)型,,從傳統(tǒng)流通商轉(zhuǎn)化為集品牌分銷,、消費(fèi)體驗等綜合功能于一體的專業(yè)型服務(wù)商。 █?明后年還存在較好的抄底機(jī)會 醬酒產(chǎn)業(yè)投資資金量大,、投資周期長,,不適合中小資本和短期資本。本輪產(chǎn)業(yè)調(diào)整也讓部分投機(jī)資本和中小資本快速出清,,留存下的資本基本都是比拼實力和耐力的大產(chǎn)業(yè)資本,。同時,《報告》判斷:明后年赤水河流域的醬酒企業(yè)還存在較好的產(chǎn)業(yè)并購機(jī)會和優(yōu)質(zhì)資產(chǎn)的抄底機(jī)會,。 從長期來看,,珍酒李渡登陸香港資本市場、華潤啤酒控股金沙酒業(yè)對醬酒產(chǎn)業(yè)未來格局形式意義重大,。 未來醬酒產(chǎn)業(yè)的競爭一定是包括了資本在內(nèi)的全要素競爭,。上市公司和公眾企業(yè)帶來的資本實力,、品牌背書和管理機(jī)制提升,一定會極大促進(jìn)這兩家企業(yè)的快速,、健康發(fā)展,。尤其貴州珍酒,無論在產(chǎn)能擴(kuò)張上,,還是品牌知名度提升,,亦或是全國渠道搭建上,以及團(tuán)隊整體士氣上,,都有著明顯的,、質(zhì)的提升,權(quán)圖醬酒工作室非??春觅F州珍酒未來在醬酒市場的巨大發(fā)展?jié)摿Α?/span> █?定力至上 面對新的市場形勢,,龍頭企業(yè)茅臺已經(jīng)率先提出“終端為王”。這標(biāo)志著白酒進(jìn)入存量競爭時代,,醬酒也必將進(jìn)入內(nèi)卷時代,。 面對如此局面,頭部醬企業(yè)要做到科學(xué)決策,、戰(zhàn)略正確,、不自亂陣腳,同時要加強(qiáng)對核心消費(fèi)人群的培育和爭奪,,在內(nèi)卷中保持成長,,度過這個漫長的寒冬,從而進(jìn)一步獲得更大的市場份額,。 部分實力較弱,、競爭力不強(qiáng)的區(qū)域白酒企業(yè)和中小型醬酒白酒企業(yè)勢必將快速出清,被淘汰出局,,中小型醬酒企業(yè)已到了生死存亡的關(guān)鍵時刻,,此時中小醬酒企業(yè)要有底線思維,開源節(jié)流,,保證企業(yè)資金鏈,,盡量保證生存下來。 《報告》提出,,“面對復(fù)雜的未來環(huán)境,,我們非常慶幸身處醬酒這個賽道。因為醬酒產(chǎn)業(yè)不但具備良好的避險屬性,,同時還具備較好的成長紅利,。我們需清醒認(rèn)識到,在產(chǎn)業(yè)深度調(diào)整的背景下,醬酒產(chǎn)業(yè)的成長性仍然非常確定,。” 此外,,未來20年仍可以聚焦醬酒賽道,只要清晰研判醬酒產(chǎn)業(yè)的發(fā)展路徑和財富節(jié)點,,保持定力至上,,打造屬于自己的諾亞方舟,就一定可以依靠長期主義穿越這個寒冬,。