最新報告:536家酒企酒商20問,揭秘疫情期的真實境況及應對策略

通過為期數(shù)日的定向調(diào)研,,云酒頭條對酒行業(yè)的生產(chǎn)企業(yè)和經(jīng)銷商進行了一輪問卷調(diào)查,,通過對疫情下酒類行業(yè)關(guān)心的銷售模式、產(chǎn)品動銷核心動作,、疫情影響幾何,、企業(yè)應對措施,、報復性消費等問題進行摸底調(diào)研。

本次調(diào)研共獲得酒類生產(chǎn)企業(yè)有效問卷樣本138份,,經(jīng)銷商樣本數(shù)398份,,共計536份問卷。

?

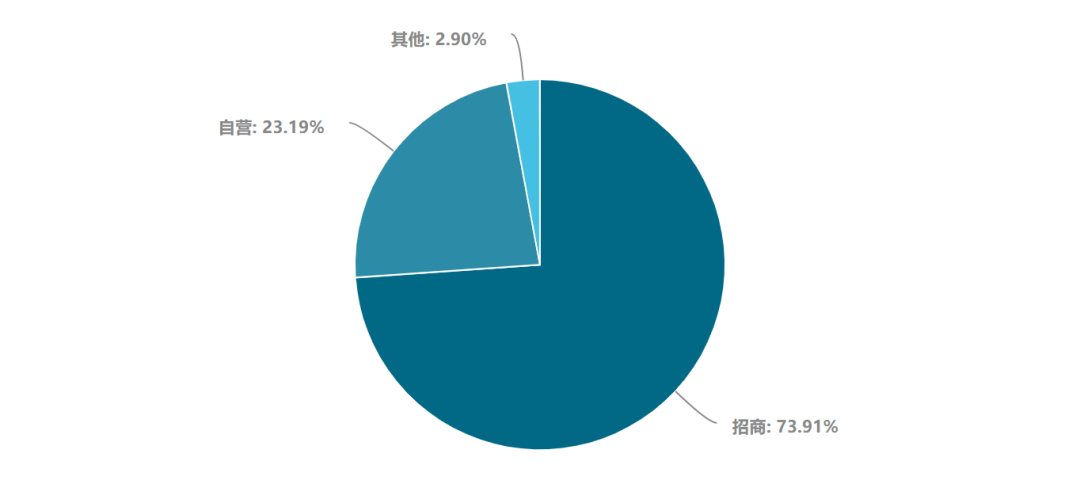

產(chǎn)品銷售模式

被調(diào)查企業(yè)當前銷售模式仍以招商模式為主,,占據(jù)73.91%,,其次是自營模式占比為23.19%,其他模式比例為2.9%,。說明行業(yè)里大部分廠家依舊依靠傳統(tǒng)的經(jīng)銷商,,尤其是在當前疫情嚴峻的形勢下,依托區(qū)域經(jīng)銷商的本地化優(yōu)勢進行產(chǎn)品的落地推廣將是未來一段時間內(nèi),,生產(chǎn)廠家發(fā)力的方向,。

這說明在“后疫情”時期,廠商關(guān)系會進入一個新的蜜月期,。

?

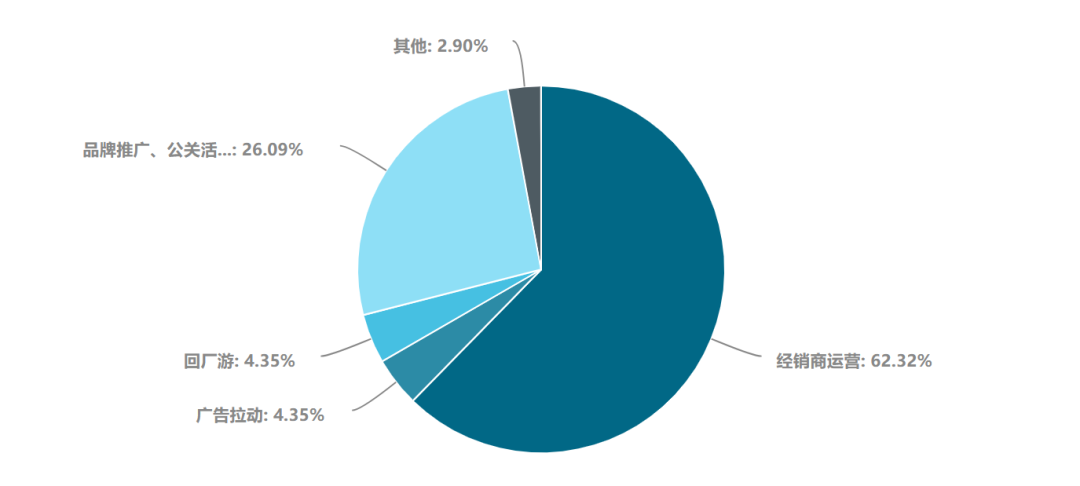

產(chǎn)品動銷的核心動作

62.32%的生產(chǎn)企業(yè)調(diào)查樣本認為,,產(chǎn)品動銷的核心動作是經(jīng)銷商運營,品牌推廣,、公關(guān)活動的比重是26.09%,,其次是企業(yè)的回廠游、廣告拉動均占4.35%,。這與產(chǎn)品銷售模式的調(diào)研數(shù)據(jù)基本一致,,經(jīng)銷商依舊是廠家渠道模式中的主體,是產(chǎn)品銷售核心動作的核心部分,。

?

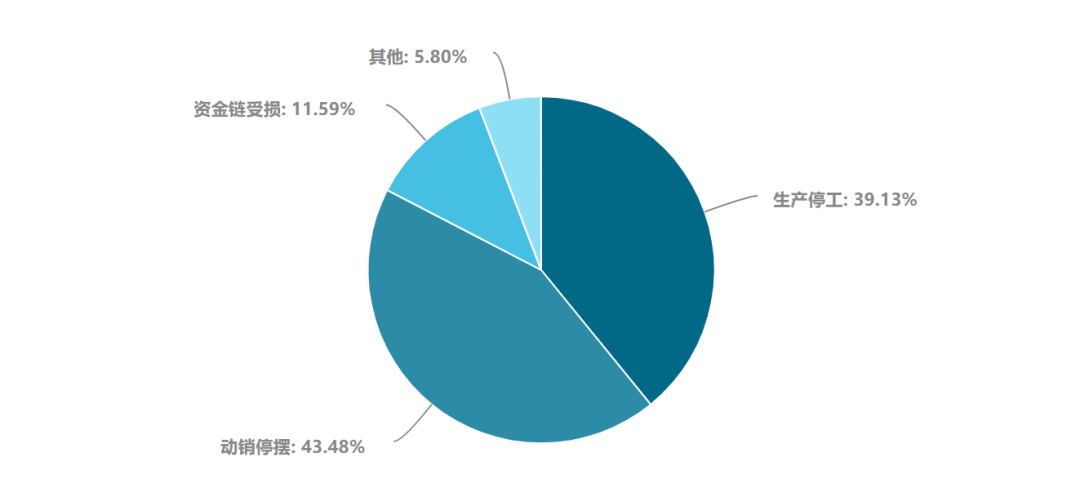

疫情對企業(yè)的影響

可以說,疫情對生產(chǎn)企業(yè)的影響不容小覷,,需求端的縮水導致產(chǎn)品動銷不暢,,銷售黃金期的春節(jié)檔停擺也會持續(xù)影響企業(yè)的后續(xù)市場拓展。

?

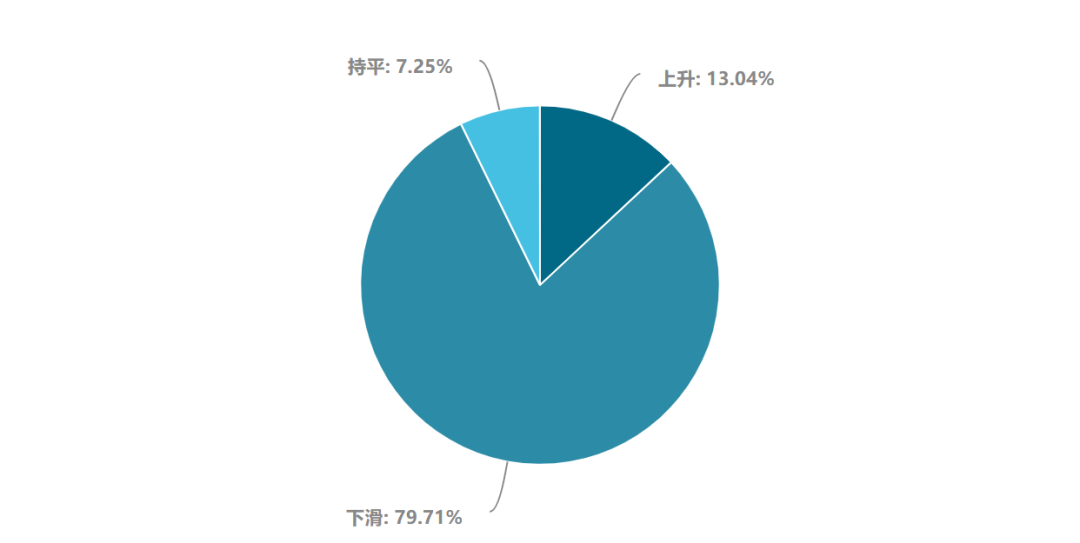

春節(jié)檔銷售情況(生產(chǎn)企業(yè))

數(shù)據(jù)顯示,,79.71%的生產(chǎn)企業(yè)今年春節(jié)銷售比去年出現(xiàn)下滑,,相反有13.04%的企業(yè)出現(xiàn)了上升,持平的數(shù)量在7.25%,。

這說明,,疫情對絕大多數(shù)企業(yè)來說影響明顯,但也創(chuàng)造了部分企業(yè)彎道超車的機會,,比如專注于小眾化,、家庭聚會自飲類型的酒類產(chǎn)品,。

?

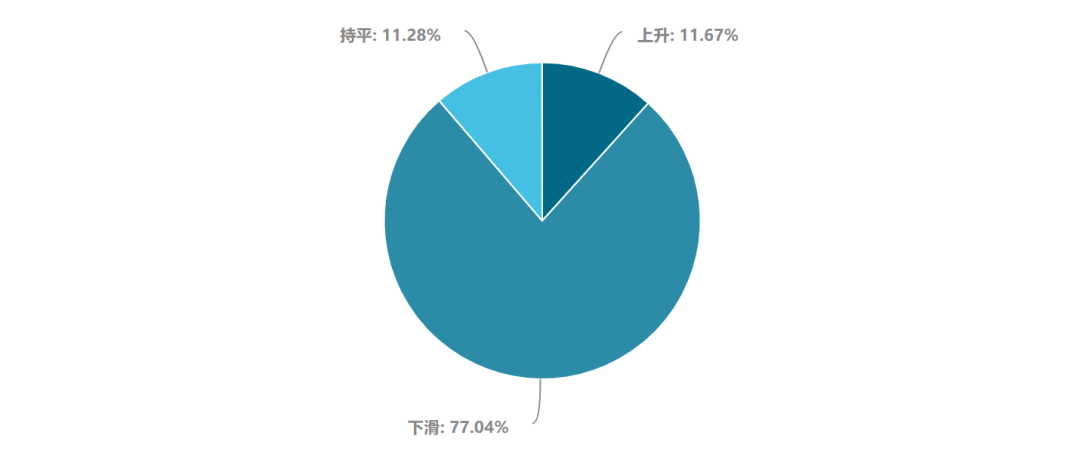

春節(jié)檔銷售情況(經(jīng)銷商)

77.04%的經(jīng)銷商春節(jié)檔期是出現(xiàn)下滑,上升的占比是11.67%,,基本持平的是11.28%,,樣本數(shù)據(jù)顯示經(jīng)銷商與生產(chǎn)企業(yè)相比,下滑數(shù)據(jù)略輕,,上升的比重略少,。而出現(xiàn)上升的經(jīng)銷商優(yōu)勢體現(xiàn)在有良好的線上渠道,加上春節(jié)期間部分物流配送的有效配合,,使得上升效果明顯,。

?

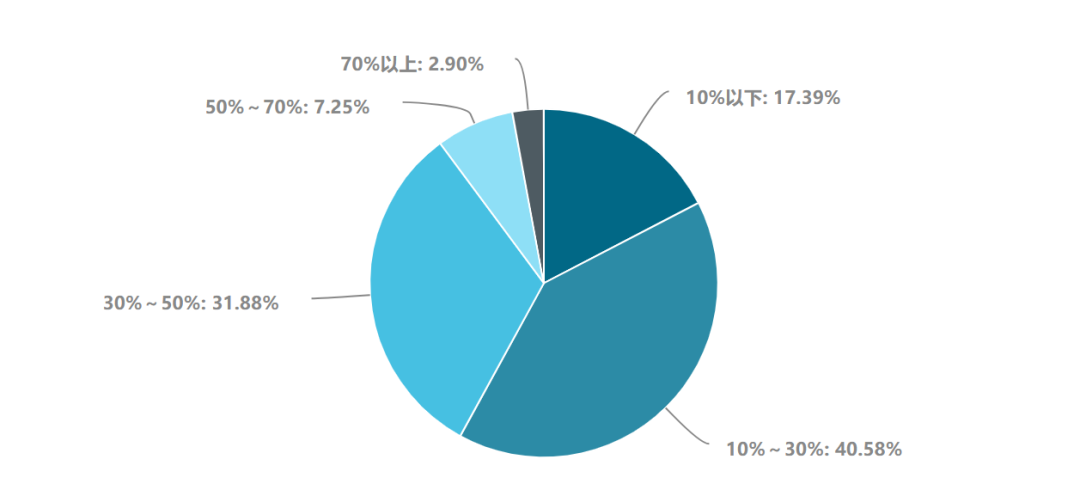

2020年銷售形勢如何(生產(chǎn)企業(yè))

有40.58%的生產(chǎn)企業(yè)認為今年銷售同比會有10-30%的變化,31.88%的企業(yè)認為企業(yè)銷售影響幅度在30-50%,,17.39%的企業(yè)認為影響會控制在10%以下,,有7.25%的企業(yè)預計影響到50-70%的銷量??偟膩砜?,多數(shù)受調(diào)查企業(yè)表示,今年生產(chǎn)企業(yè)的總體形勢并不樂觀,,2020年或許會成為整個白酒行業(yè)發(fā)展的一個拐點年份,。

?

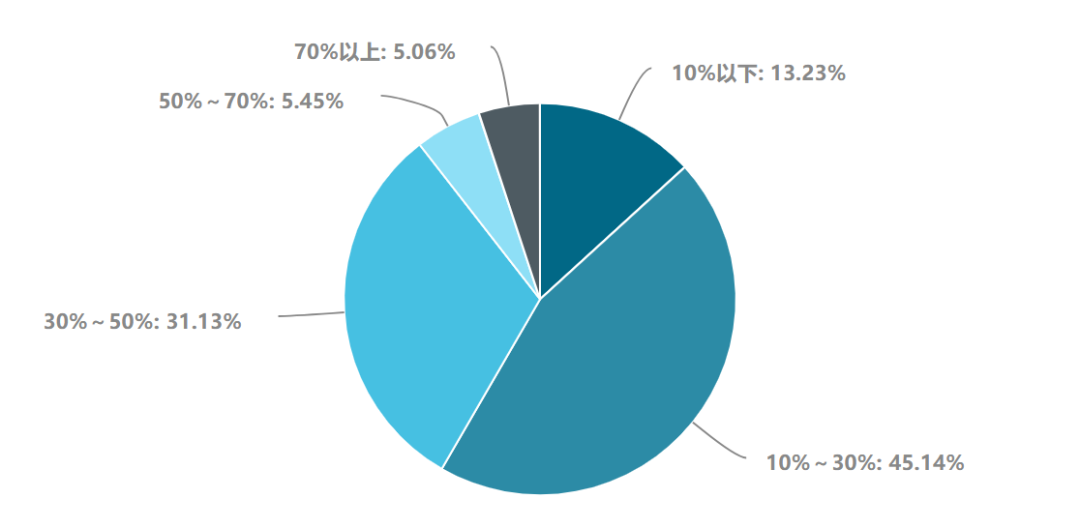

2020年銷售形勢如何(經(jīng)銷商)

有45.14%的經(jīng)銷商認為今年銷售會有10-30%的變化,31.13%的經(jīng)銷商認為銷售影響幅度在30-50%,,13.23%的經(jīng)銷商認為影響會控制在10%以下,,有5.45%的經(jīng)銷商預計影響到50-70%的銷量。

?

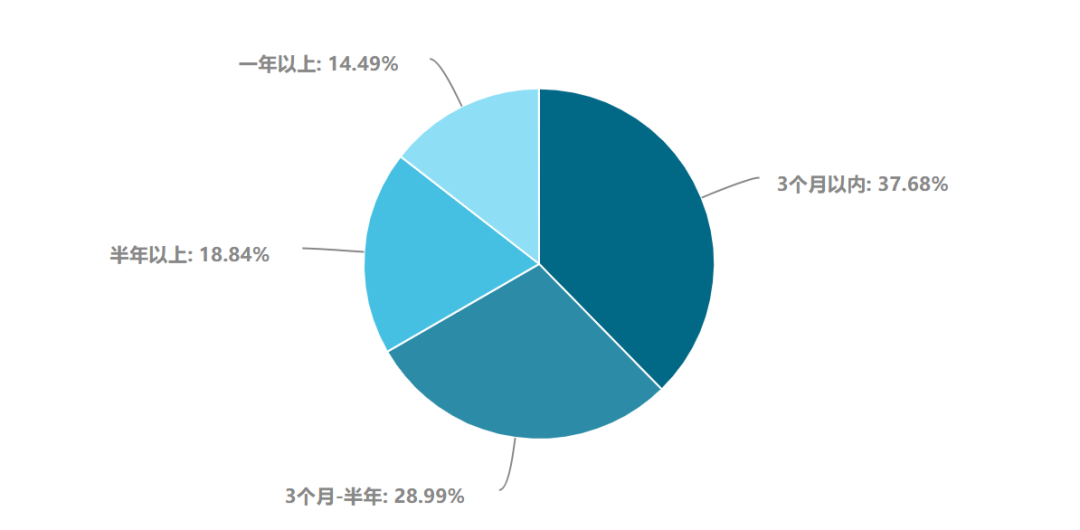

現(xiàn)金流可以支撐多久(生產(chǎn)企業(yè))

樣本數(shù)據(jù)顯示37.68%的生產(chǎn)企業(yè)現(xiàn)金流能夠支撐在3個月內(nèi),,28.99%的企業(yè)認為可以堅持3個月到半年,,一年以上的只有14.49%。這說明酒類生產(chǎn)企業(yè)的現(xiàn)金流還是很緊張的,。2003年非典死掉一大批中小企業(yè),,其中重要的原因就是現(xiàn)金流崩盤導致。

?

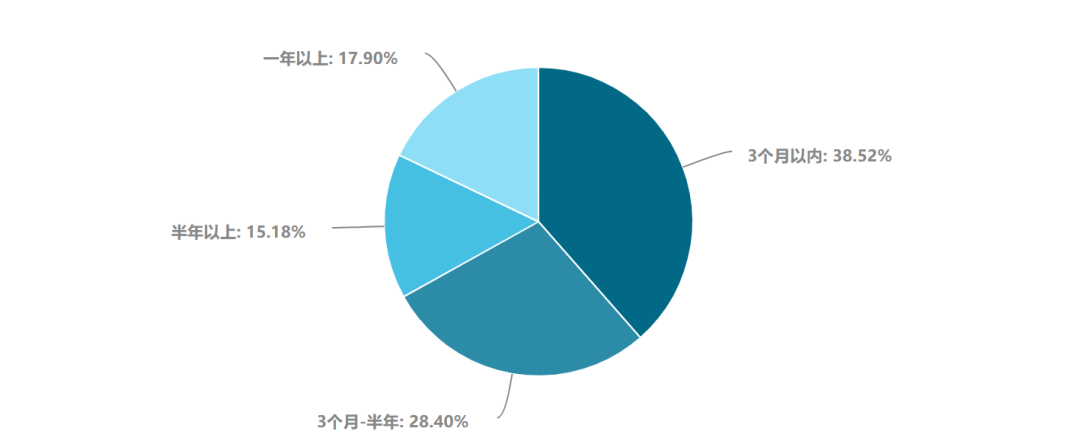

現(xiàn)金流可以支撐多久(經(jīng)銷商)

從樣本數(shù)據(jù)看,,38.52%的經(jīng)銷商現(xiàn)金流能夠支撐在3個月內(nèi),,28.40%的經(jīng)銷商認為可以堅持3個月到半年,,能撐到半年的有15.18%,,一年以上的有17.90%。

?

產(chǎn)銷經(jīng)營如何開展

在疫情解除前,,40.15%的企業(yè)認為要聽從政府指導,,待疫情可控后全面重啟生產(chǎn)銷售工作,21.89%的企業(yè)認為要與經(jīng)銷商加強協(xié)調(diào),,適度調(diào)整經(jīng)營目標,,確保市場健康度,,16.06%的企業(yè)認為要布局線上,完成渠道轉(zhuǎn)移,,盡可能保證廠商利益,,14.6%的企業(yè)認為在此市場空窗期,通過捐助及饋贈等形式,,進一步構(gòu)建和完善品牌力,,為日后做長遠準備,只有6.57%的企業(yè)認為要削減員工工資或裁員,。

?

春節(jié)期間,,經(jīng)銷商什么酒好賣

66.77%的經(jīng)銷商認為,春節(jié)期間走俏的依舊是白酒,,21.29%的經(jīng)銷商是葡萄酒銷售最好,,啤酒占比是7.42%。

?

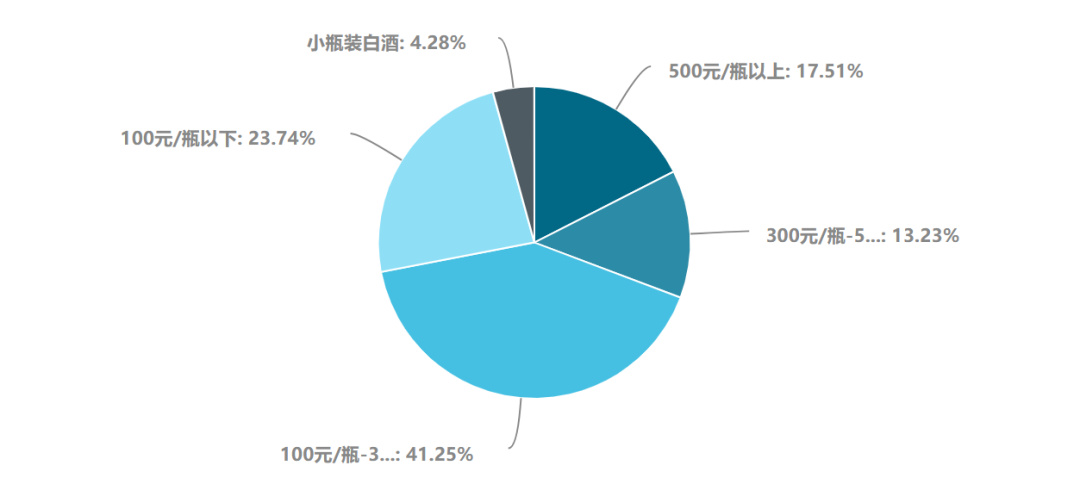

表現(xiàn)最好的白酒價位

春節(jié)期間,,最好賣的白酒價位帶是100-300元,,占比是41.25%,其次是100元以下比重是23.74%,,300-500價位的比重是13.23%,,500元以上是17.51%,最少的是小瓶白酒只有4.28%,。

春節(jié)檔依舊是中高端白酒表現(xiàn)力最強的時刻,。值得關(guān)注的是,500元以上價位的高端白酒占比超過次高端白酒的占比,,說明盡管受到疫情影響,,以茅臺、五糧液,、瀘州老窖為代表的高端白酒,,在春節(jié)依舊有不小的消費需求。

?

經(jīng)銷商怎么應對疫情,?

58.45%的經(jīng)銷商表示當前是按照要求等待復工,,銷售業(yè)務基本停滯;28.38%的經(jīng)銷商在以相對安全的形式,,小批量出售產(chǎn)品,,以達到清庫目的;6.49%的經(jīng)銷商選擇了降價措施,,損失部分利潤來向下游出貨,,來緩解當前的資金壓力;4.78%的經(jīng)銷商則已經(jīng)開始削減員工的工資甚至裁員,,以渡過難關(guān),。

?

經(jīng)銷商迫切要解決的問題

29.46%的經(jīng)銷商希望政府出臺相關(guān)幫扶減免政策,,26.34%的經(jīng)銷商計劃通過內(nèi)部組織和能力提升,加強線上的營銷與管理,,23%的經(jīng)銷商希望能得到廠家的政策支持,,在年度任務上能有調(diào)整,20.54%的經(jīng)銷商還在擔心自己的現(xiàn)金流問題,。

據(jù)悉,,目前,包括湖北,、浙江,、山東、四川等地均已經(jīng)出臺了相關(guān)的企業(yè)扶持政策,,國家財政部也已經(jīng)出臺了支持新型冠狀病毒感染肺炎疫情防控相關(guān)財稅政策,、緩解小微企業(yè)融資難融資貴等。

?

疫情后,,何時可以步入正軌

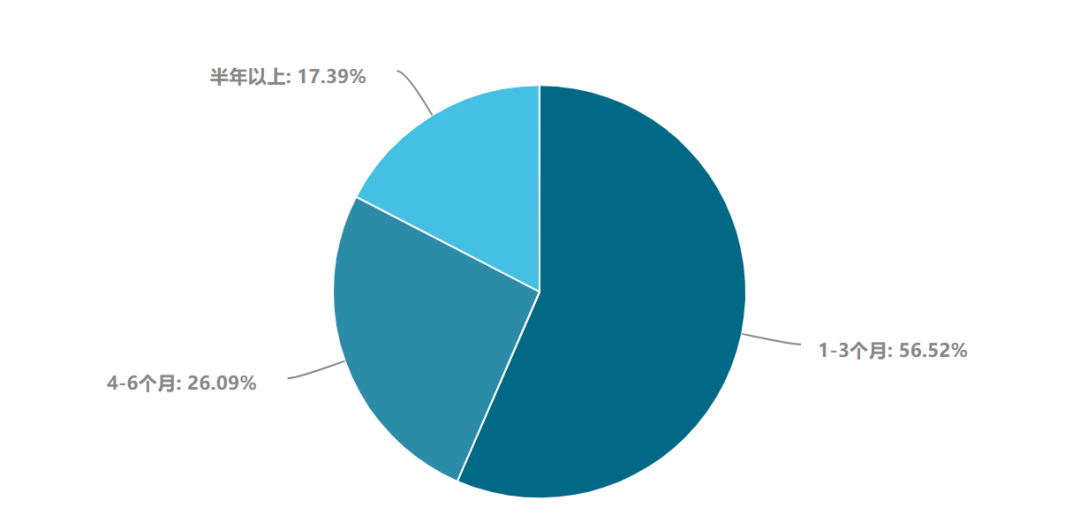

56.52%的企業(yè)認為,,疫情過后1-3個月內(nèi),企業(yè)的生產(chǎn)經(jīng)營就會恢復并進入正常軌道,,26.09%的企業(yè)認為需要4-6個月的時間,,17.39%的企業(yè)認為需要半年以上。很顯然,,消費具有滯后性,,酒類產(chǎn)品的消費也有一定的緩沖器,在疫情結(jié)束后,,中國經(jīng)濟依舊會進入成長通道,,國家也會出臺政策(已經(jīng)有政策出臺扶持企業(yè))刺激經(jīng)濟復蘇。

?

如何彌補疫情造成的影響

? ? ? ? ? ?

49.46%的企業(yè)認為要進一步投資品牌打造和構(gòu)建,,以新的品牌影響力保證企業(yè)順利過渡,,30.11%的企業(yè)表示要平價出售,控制產(chǎn)能,,短時間內(nèi)以清庫存穩(wěn)定經(jīng)營為主,,9.68%的企業(yè)表示要提升終端價格,給予渠道讓利,,8.6%的企業(yè)會選擇全線提價,,來保證利潤。

短期看,,疫情后酒類產(chǎn)品的價格會迎來一個“降價潮”,,以價格優(yōu)勢來刺激消費達到盡快消化春節(jié)期間積攢的庫存,。

?

經(jīng)銷商會轉(zhuǎn)型嗎,?

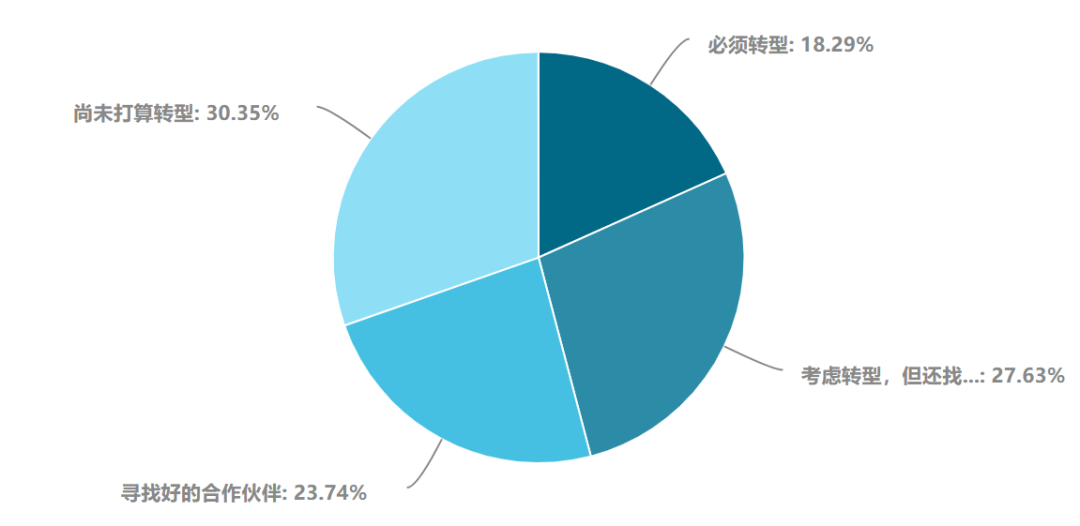

30.35%的經(jīng)銷商表示還沒有轉(zhuǎn)型的計劃,,27.63%的經(jīng)銷商已經(jīng)開始考慮轉(zhuǎn)型,但沒有合適的方向,,23.74%的經(jīng)銷商在尋找好的合作伙伴,,而堅持要轉(zhuǎn)型的經(jīng)銷商有18.29%。

這次疫情的影響顯然會加速經(jīng)銷商對線上渠道尤其是新零售渠道的積極探索,,有的傳統(tǒng)經(jīng)銷商已經(jīng)開始與抖音等平臺開始進行合作,。2020年也會成為經(jīng)銷商轉(zhuǎn)型的一個關(guān)鍵之年。

?

經(jīng)銷商轉(zhuǎn)型的方向

36.36%的經(jīng)銷商會保持線下,,逐步加大線上銷售比例,,26.32%的經(jīng)銷商會加強社區(qū)和社群營銷,25.59%的經(jīng)銷商會積極運用新媒體,、通過抖音,、直播等帶貨銷售,10.28%的經(jīng)銷商會選擇去開發(fā)SAAS軟件,,進一步擁抱新零售,。無疑,求變創(chuàng)新模式會成為酒類經(jīng)銷渠道的一個新變化,。

?

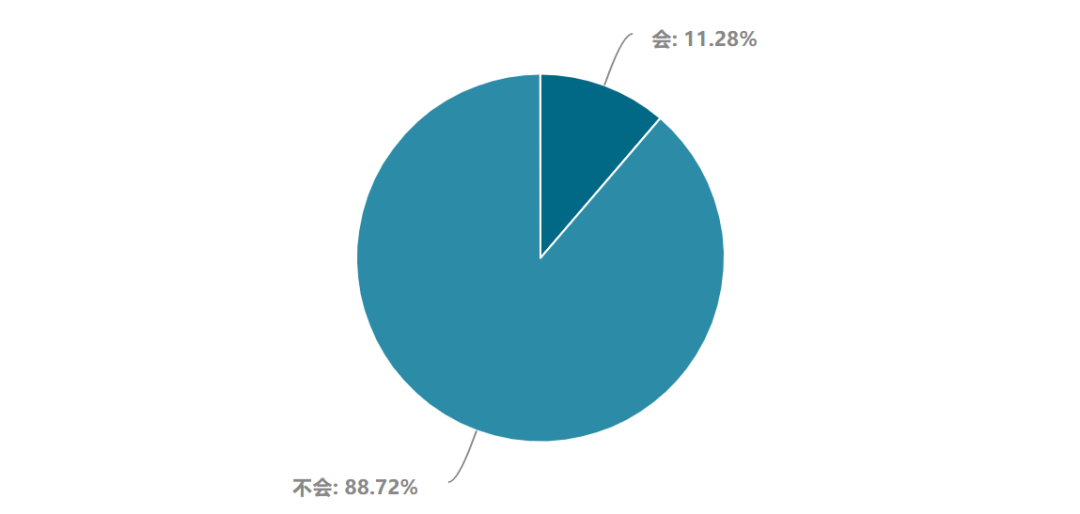

會轉(zhuǎn)向其他領(lǐng)域嗎

數(shù)據(jù)顯示,,88.72%的經(jīng)銷商會繼續(xù)留在酒行業(yè),而有11.28%的經(jīng)銷商在考慮轉(zhuǎn)向別的領(lǐng)域,,總之轉(zhuǎn)型是趨勢,,轉(zhuǎn)行還是要慎重。

?

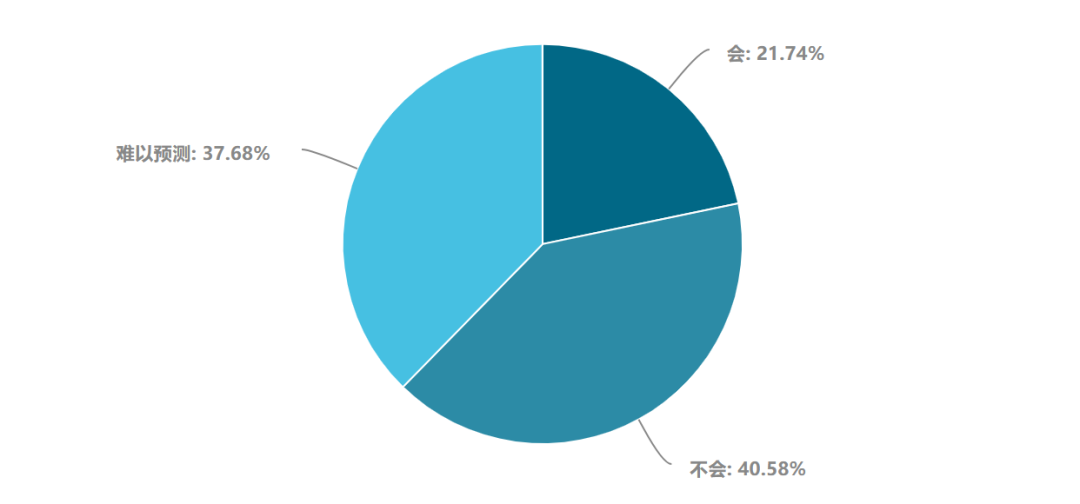

會有報復性增長嗎

40.58%的企業(yè)認為不會出現(xiàn)報復性增長,,21.74%的企業(yè)認為會出現(xiàn),。分析來看,目前疫情可能會調(diào)低公眾對中國經(jīng)濟增長的預期,,但是中國經(jīng)濟的韌性和整體健康的基本面沒有變,,而且疫情對經(jīng)濟的“線上效應”有明顯的觸動,從而加速經(jīng)濟結(jié)構(gòu)的調(diào)整步伐,,所以,,這個疫情一旦平復,中國經(jīng)濟出現(xiàn)一個反彈是大概率事件,。

消費市場的好轉(zhuǎn)要看疫情控制的進展,。未來待疫情消除后,酒類消費會有2-3個月的滯后消化期,,大概率看要等到下半年,,酒水市場會進入復蘇期。 疫情過后,酒水行業(yè)或?qū)⒂瓉硪粋€“報復性消費周期”,,一是因為酒本身的健康與養(yǎng)生屬性,,二是基于聚會、慶祝性消費場景的爆發(fā),。 酒水新零售領(lǐng)域會迎來一個高速增長期,,疫情的出現(xiàn)讓傳統(tǒng)型經(jīng)銷商看到了模式的短板和不足,他們會加速向新渠道,、新模式的擴散和轉(zhuǎn)型,。 廠商關(guān)系會進入一個新的“蜜月期”,尤其是陸續(xù)會有眾多廠家會發(fā)布扶持經(jīng)銷商的政策,,調(diào)整經(jīng)銷商2020年度的銷售任務等來處理好后疫情時代的廠商關(guān)系,。 行業(yè)集中度會繼續(xù)提高,名酒企業(yè)會在今年過坎后,,在2021年迎來更大的增長空間,,而眾多的中小企業(yè)會逐漸被邊緣化甚至消失。