@中小酒企,,夢(mèng)該醒了,!

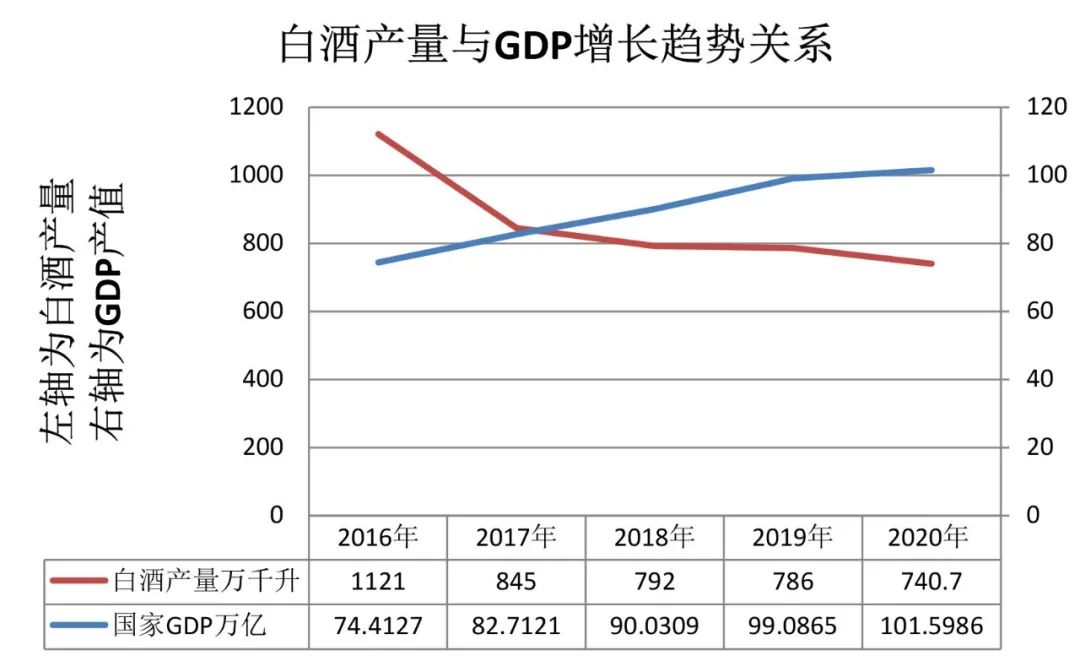

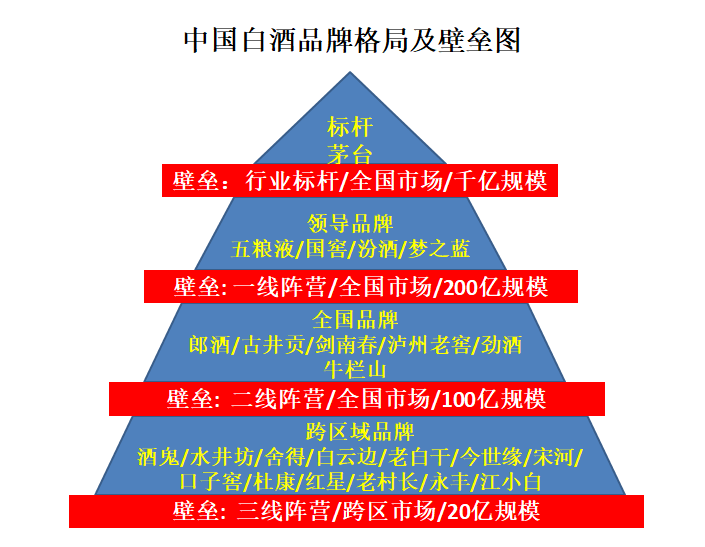

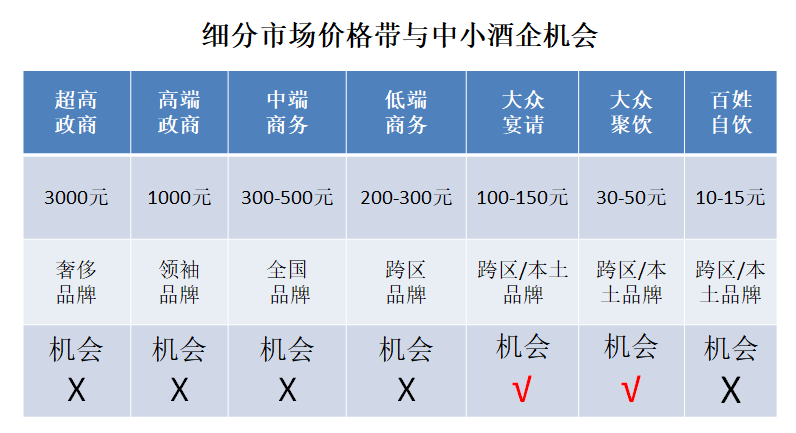

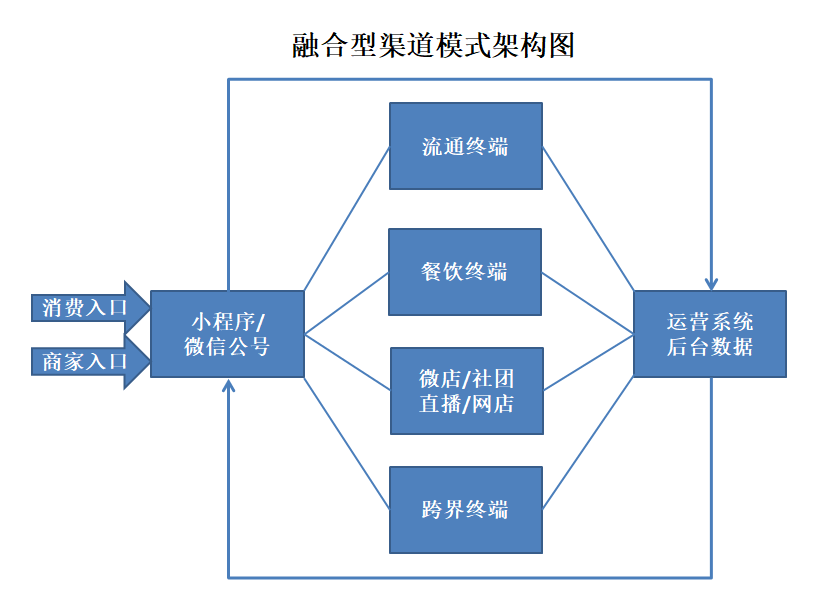

文 | 王偉設(shè)(ID:YJTT2016) *作者系云酒·中國酒業(yè)品牌研究院高級(jí)研究員、獨(dú)特咨詢創(chuàng)始人 2013—2020八年轉(zhuǎn)型調(diào)整期,,中小酒企目光短淺因循守舊,,錯(cuò)失了轉(zhuǎn)型創(chuàng)新最佳機(jī)遇。 2017—2020酒業(yè)連續(xù)四年產(chǎn)量下滑,,市場(chǎng)進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,,中小酒企的產(chǎn)出規(guī)模盈虧平衡被打破。 2013—2019光瓶酒高速增長,,但2020供大于求遭遇瓶頸,中小酒企的光瓶救世夢(mèng)破滅,。 2016—2020酒業(yè)復(fù)蘇期,,前50名規(guī)上企業(yè)正在碾壓數(shù)以萬計(jì)的中小酒企,行業(yè)集中度成加速之勢(shì),。 2021疫情基本結(jié)束經(jīng)濟(jì)復(fù)蘇,,但中小酒企冬眠醒了春天卻未來,陷入減產(chǎn),、停產(chǎn),、倒閉困境。 ? 嚴(yán)峻的現(xiàn)實(shí) 時(shí)至今日,許多中小酒企依然認(rèn)為,,是行業(yè)轉(zhuǎn)型調(diào)整和疫情把企業(yè)拖入困境,,企圖用冬眠方式渡難關(guān)。 但它們并沒有意識(shí)到,,自2016起,,近五年來行業(yè)跌宕起伏的形勢(shì)下,,早已“危機(jī)四伏”。 危機(jī)之一:嚴(yán)重的供求失衡 存量競(jìng)爭(zhēng),。僅以規(guī)上酒企為例,,2017年起,其產(chǎn)量已連續(xù)四年下滑,。據(jù)中國酒業(yè)協(xié)會(huì)發(fā)布的2020年度全國釀酒產(chǎn)業(yè)產(chǎn)量數(shù)據(jù)顯示,,2020年1-12月,全國規(guī)上白酒企業(yè)產(chǎn)量740.73萬千升,,同比下降2.46%,。 此趨勢(shì)與國家GDP連年6%以上的增長相悖(如圖示),表明白酒產(chǎn)量增長時(shí)代已經(jīng)結(jié)束,,未來的競(jìng)爭(zhēng)將是圍繞存量市場(chǎng)展開的,。而隨著消費(fèi)升級(jí)屬于中小酒企的存量必將大幅減少。 中低端紅海,。中低端是中小酒企的主要目標(biāo)市場(chǎng),,但無論從企業(yè)數(shù)量還是市場(chǎng)規(guī)模看早已進(jìn)入紅海時(shí)代,,只是很多企業(yè)視而不見罷了,。 據(jù)企查查數(shù)據(jù),2019年全國共有中小酒企約3萬家,,2020年注銷約1萬家,,加上各種未注冊(cè)的釀酒作坊1萬家保有量3萬家。 再看業(yè)界公認(rèn)的萬億市場(chǎng),,截至2020年11月規(guī)上酒企銷售收入5060億,,預(yù)計(jì)全年6500億(2019年5896億),屬于中小酒企的市場(chǎng)大約3500億,。3萬家企業(yè)平均每家1167萬,。 最后看渠道,每家終端主銷中低端產(chǎn)品不過10個(gè),,每個(gè)價(jià)位段主銷的不過2—3個(gè),。終端調(diào)研發(fā)現(xiàn),當(dāng)下即便白送產(chǎn)品也進(jìn)不去,,因?yàn)樨浖苌线B個(gè)縫隙都沒了,。 消費(fèi)萎縮。中低端市場(chǎng)需求的萎縮是剛性的,,它與高端,、超高端的升級(jí)完全不是同一維度的問題。即便是30—50元的光瓶酒需求擴(kuò)容,,也是少喝點(diǎn)喝好點(diǎn),、以量換價(jià)的結(jié)果,。 因此,中小酒企絕不要被一二線名酒需求擴(kuò)張的現(xiàn)象誤導(dǎo),,看清中低端市場(chǎng)的需求本質(zhì)既:人口萎縮,,獨(dú)生子女政策造成4:2:1人口遞減;酒量萎縮,,理性飲酒觀念建立,,從人均8兩到人均5兩;購買力萎縮,,疫情造成大眾收入下降,,導(dǎo)致消費(fèi)頻次減少。 危機(jī)之二:馬太效應(yīng)剿殺 資源向頭部企業(yè)加速聚集,。一是資金聚集,,大量民間資本涌向上市公司和非上市一二線名酒企,而中小酒企融資越來越難,;二是網(wǎng)絡(luò)聚集,。區(qū)域優(yōu)質(zhì)流通商全部成為一二線品牌的代理,主流網(wǎng)絡(luò)占有率超過80%,,中小酒企只存在于市場(chǎng)縫隙,;三是消費(fèi)聚集,2020年一個(gè)名酒玻汾自然銷售達(dá)50億,,令中小酒企望塵莫及,。 產(chǎn)品線向下延伸。名酒價(jià)格升級(jí)的同時(shí)開始進(jìn)軍大眾光瓶酒市場(chǎng),,除茅臺(tái)外所有名酒都推出了30—50元的光瓶酒,,2021將推出60—100元的光瓶酒,這必將迭代100元的中小酒企的盒裝酒市場(chǎng),。 中低端消費(fèi)需求品牌化。100元以下的盒裝酒和光瓶酒其慕名購買率達(dá)到80%以上,,一個(gè)市場(chǎng)有幾百款中低端產(chǎn)品,,成為主銷的不過幾個(gè)知名品牌。河北為例,,只有玻汾,、洋河普曲、白牛二,、紅星藍(lán)瓶,、小刀、小方瓶,、一擔(dān)糧,。 危機(jī)之三:生存能力喪失 現(xiàn)金流枯竭,。目前70%的中小酒企已經(jīng)斷裂,主要原因首先是長達(dá)6—9個(gè)月的停產(chǎn)期工資支出,,其次是產(chǎn)品滯銷回款急劇減少,,最后是融資和賒欠渠道受阻借不到錢。 成本增大,。2020年糧食,、包材及運(yùn)費(fèi)紛紛漲價(jià),直接推高成本10—15%,。這對(duì)于以中低端產(chǎn)品為主導(dǎo)的中小酒企來說基本對(duì)沖了利潤空間,。 釀造技藝喪失。返璞歸真消費(fèi)大勢(shì)下市場(chǎng)呼喚傳統(tǒng)技藝和工匠精神,,但很多中小酒企基本都不冒煙了,,主要是開工不足設(shè)施閑置導(dǎo)致窖池死亡,其次是錯(cuò)誤的輕資產(chǎn)經(jīng)營模式,,最后是企業(yè)不愿為釀造排污付出環(huán)保代價(jià),。 ? 錯(cuò)誤的夢(mèng)幻 回顧2013至2020長達(dá)八年的轉(zhuǎn)型期,多數(shù)中小酒企除了跟風(fēng),、蹭熱點(diǎn)外,,大部分時(shí)間都在等待,很少有居安思危,、勵(lì)精圖治的行動(dòng),,以至今日有些酒企還沉浸在夢(mèng)中。 夢(mèng)之一:“形勢(shì)雖嚴(yán)峻,,但相信牛奶面包會(huì)有的” 冬眠待春,,很多中小酒企采取暫時(shí)休眠,維持體溫等待春暖花開,,但疫情期拉長,,身體熱量基本消耗殆盡。 報(bào)復(fù)性消費(fèi),,寄希望于疫情緩解餐飲開放后的報(bào)復(fù)性飲酒,,但實(shí)際銷量很小,難以彌補(bǔ)市場(chǎng)維護(hù)費(fèi)用,。 國家扶持,,把減免稅收、緩交社保,,降低貸款門檻等一系列扶持政策當(dāng)做救命稻草,,可是中小酒企得到了多少? 夢(mèng)之二:“光瓶酒時(shí)代,中小酒企餓不死” 居家消費(fèi),。以為疫期居家以酒消愁,,低端光瓶酒需求必然大增,現(xiàn)實(shí)卻是除玻汾等少數(shù)頭部品牌增長外,,其余都是下滑,。 光瓶升級(jí)。以為大眾消費(fèi)水平提升,,只要提價(jià)即可彌補(bǔ)利潤,,但是30元以上的市場(chǎng)幾乎被少數(shù)幾個(gè)名酒占據(jù),沒有品牌和品類優(yōu)勢(shì)的30元以上光瓶酒幾乎無人問津,。 以價(jià)換量,。以為低價(jià)就可獲得銷量增長,所以很多酒企推出10元的光瓶甚至桶裝散酒,,但底層消費(fèi)的群體,、酒量、頻次屬于存量根本沒有帶來增量,。 夢(mèng)之三:“網(wǎng)銷新場(chǎng)景,,不接觸也可賣酒” 社團(tuán)拼單。社區(qū)電商只適合高頻,、剛需的日用品銷售,,客戶多為寶媽且平臺(tái)屬性功能與白酒基本不匹配,因此很多試水酒企無功而返,。 直播帶貨,。粉絲愛屋及烏決定了主播必須懂酒、愛酒方可把酒賣出去,,例如董明珠直播格力電器銷售過百億那樣,。但網(wǎng)紅基本是外行,粉絲即便購買也是一單死,,鮮有網(wǎng)紅連續(xù)直播賣酒成功的,。 微群分銷。群的同類性,、話題性,、活躍度、促銷力度決定了賣酒效果,。但滿足這些屬性的成本巨大,特別是非名酒形成重復(fù)消費(fèi)難度極大,,基本是入不敷出,。 ? 面臨的大勢(shì) 大勢(shì)之一:高增低減 高增:2016—2019連續(xù)四年銷售增長,從4942億到5618億,,同時(shí)連續(xù)四年利潤增長,,但增長的基本都是一,、二線酒企的中高端產(chǎn)品。19家上市公司及部分二線名酒的業(yè)績都驗(yàn)證了這個(gè)判斷,。 低減:2017—2020連續(xù)四年產(chǎn)量下滑,,從1121到740.73萬千升,減產(chǎn)的基本都是中小酒企,,雖然沒有具體統(tǒng)計(jì)數(shù)字,,但這些企業(yè)開工不足甚至停產(chǎn)的現(xiàn)實(shí)足以說明問題。 趨勢(shì):總量維持在700萬千升左右,,但中低端市場(chǎng)加速萎縮,,100元以下的盒裝酒和20元以下的光瓶酒萎縮最為明顯。中高端市場(chǎng)繼續(xù)增長,。300-500的中高端商務(wù)酒增長最為明顯,,其次是800—1000元的次高端。 大勢(shì)之二:競(jìng)爭(zhēng)格局形成 品牌等級(jí)及壁壘形成,。中小酒企品牌上位基本不可能,,近十年來白酒行業(yè)僅誕生了一個(gè)三線品牌江小白,而且其市場(chǎng)和銷量已出現(xiàn)萎縮跡象,。其他每個(gè)層級(jí)的天花板都很堅(jiān)硬,,想要躍層升級(jí)已非常艱難(如圖所示)。 細(xì)分市場(chǎng)空間被壓縮,。從超高端到最底層百姓自飲可劃分七個(gè)價(jià)格帶,,但是屬于中小酒企可以占據(jù)的價(jià)格帶也只有兩個(gè),最底層的10元價(jià)位已被洋河普曲占據(jù),,15元的被牛欄山占據(jù),,20—25的價(jià)格帶是雞肋市場(chǎng),百姓自飲嫌貴,、聚飲嫌低,。 3年內(nèi)30—50元將是大眾成長市場(chǎng),3年后100—150元的大眾宴請(qǐng)盒裝酒將被50—100的光瓶酒迭代,,目前中小酒企可以先占位盒裝酒,,三年后再去盒變光瓶,但是將與一二線酒企的產(chǎn)品下延發(fā)生遭遇戰(zhàn),。詳見圖表,。 大勢(shì)之三:市場(chǎng)機(jī)遇尚存 醬香機(jī)遇。嚴(yán)格和復(fù)雜的釀造工藝及技術(shù)加上消費(fèi)品質(zhì)需求升級(jí),,使得2020成為醬酒大發(fā)展的元年,。但這并非誰都可以搭車,用串沙工藝生產(chǎn)的酒企沒資格參與,用翻沙工藝生產(chǎn)的醬酒也無法參與中高端醬酒競(jìng)爭(zhēng),。只有用坤沙和碎沙工藝生產(chǎn)的酒企才有資格分享醬酒熱的紅利,。 品類機(jī)遇。主要是隨著經(jīng)濟(jì)交往和人員流動(dòng)催生的融合型白酒風(fēng)格需求越來越大,,三大主流香型的衍生品類都存在機(jī)遇,,如醬香的柔和風(fēng)格、清香的陳香風(fēng)格,、濃香的濃頭醬尾風(fēng)格等,。 其他小眾香型也存在創(chuàng)新發(fā)展機(jī)遇,只是很多中小酒企缺乏釀造技術(shù)難以開發(fā)出適合的產(chǎn)品,,唯有補(bǔ)上釀造和窖藏短板才有可能抓住品類機(jī)遇,。 價(jià)格機(jī)遇。主要出現(xiàn)在中低端市場(chǎng),,一是光瓶迭代盒裝酒機(jī)遇,。30—50元光瓶將迭代50—100元盒裝酒,推動(dòng)因素是理性消費(fèi),;二是低端商務(wù)消費(fèi)升級(jí)機(jī)遇,,從100元升級(jí)到200元,推動(dòng)因素是面子消費(fèi),。 兩股力量為中小酒企酒閃出了價(jià)格帶空擋,。但是要在這兩個(gè)價(jià)格帶立足,必須拿出過硬的品質(zhì)和鮮明的特色,,因?yàn)樵S多名酒都在覬覦這個(gè)價(jià)格帶,,并已開始了產(chǎn)品下延。 ? 重構(gòu)釀造產(chǎn)業(yè)鏈 在品質(zhì)升級(jí)和返璞歸真兩大趨勢(shì)下,,未來沒有釀造能力背書的酒企就沒有資格參與競(jìng)爭(zhēng),,必然被淘汰出局,因此必須補(bǔ)齊釀造這個(gè)短板,。 根據(jù)當(dāng)下趨勢(shì)上下游都有需求,,但是缺少橋梁和紐帶,建議酒業(yè)協(xié)會(huì)牽頭或者中小酒企發(fā)起成立釀造產(chǎn)業(yè)鏈聯(lián)盟,。實(shí)在不行下游企業(yè)也要主動(dòng)出擊展開自救,。 路徑1:自建設(shè)施 城市環(huán)保條件允許的前提下要放棄輕資產(chǎn)灌裝模式,盡快恢復(fù)或自建釀造車間及窖藏酒庫,,并將此作為戰(zhàn)略性投資,。即便灌裝也要采用固態(tài)酒為基酒,同時(shí)補(bǔ)上后端陳釀窖藏這個(gè)工藝環(huán)節(jié),,為進(jìn)軍50—100元的高品質(zhì)大眾酒市場(chǎng)打下品質(zhì)保障基礎(chǔ),。 路徑2:釀造合作 不具備建釀造車間的情況下可與上游原酒企業(yè)合作,,因?yàn)榇罅慨a(chǎn)區(qū)原酒產(chǎn)能放空,亟待尋找下游出口,。因此,可租用閑置窖池委托生產(chǎn)原酒,,同時(shí)利用其技術(shù)優(yōu)勢(shì)展開產(chǎn)品創(chuàng)新和品質(zhì)升級(jí)合作,。至于原酒成本增加部分可以通過光瓶酒和低端商務(wù)酒的價(jià)格升級(jí)進(jìn)行消化。 路徑3:戰(zhàn)略合作 秉持資源優(yōu)化取長補(bǔ)短的原則,,建立“原酒產(chǎn)區(qū)背書+上下游企業(yè)雙品牌+上下游釀造技術(shù)+下游渠道網(wǎng)絡(luò)+上游文旅體驗(yàn)+共享客戶”的全方位資源整合系統(tǒng),。特別是文旅營銷合作,可直接產(chǎn)生原酒定制銷量,,這是不需要先決條件即可實(shí)施的盈利項(xiàng)目,。 ? 構(gòu)建融合型渠道模式 新形勢(shì)下,重構(gòu)渠道和賦能渠道是所有酒企都繞不開的難題,,在這個(gè)賽道上,,大家是站在同一起跑線上的。中小酒企如果思路正確敢為人先,,完全可以實(shí)現(xiàn)渠道超車,。 但實(shí)現(xiàn)這個(gè)目標(biāo)必須找到痛點(diǎn),即市場(chǎng)紅海和渠道碎片化背景下的投入產(chǎn)出效率,,因?yàn)闊o論走傳統(tǒng)還是創(chuàng)新渠道,,任何單一渠道產(chǎn)出的銷量根本無法突破盈虧平衡點(diǎn)。因此,,必須創(chuàng)新渠道模式解決這個(gè)痛點(diǎn),。 基本路徑:放棄渠道聚焦和二八定律,按照發(fā)散思維做渠道加法,,整合中小企業(yè)的地緣和人脈優(yōu)勢(shì),,利用微信工具打通線上線下,建立渠道客戶共享,,消費(fèi)利益增值,,消費(fèi)場(chǎng)景關(guān)聯(lián)的融合型渠道網(wǎng)絡(luò)。具體操作要點(diǎn)如下: 1 基本模式結(jié)構(gòu) 2 模式簡介 模式類型:F2B2C/020融合型,,它是工廠或代理商通過線上或線下直供終端的渠道結(jié)構(gòu),,其中線上包括本土化的網(wǎng)店/微商/直播/社團(tuán)等,線下包括餐飲店/煙酒店/連鎖便利店/酒類關(guān)聯(lián)跨界店,。 O2O模式的應(yīng)用場(chǎng)景有二,,一是線上下單后就近實(shí)體店提貨,二是線下購買后線上領(lǐng)券最后線下店兌現(xiàn),。 模式功能:一是市場(chǎng)推廣,,廠家通過微信公號(hào)及客服與用戶溝通,;二是銷售結(jié)算,終端進(jìn)貨,,消費(fèi)券使用和積分使用都可在線進(jìn)行,;三是數(shù)據(jù)營銷,通過數(shù)據(jù)庫和定位系統(tǒng)獲取終B/C端客戶的銷售/消費(fèi)數(shù)據(jù),;四是流量閉環(huán),,主要是本土化O2O,即線上下單根據(jù)定位就近分配給線下配送,,讓終端分享線上紅利,,同時(shí)消費(fèi)券只能在購物的終端使用,增加本終端的流水和利潤,。 3 系統(tǒng)設(shè)計(jì)要點(diǎn) 入口要便捷,。與騰訊方協(xié)商開通小程序?qū)崿F(xiàn)與微信公號(hào)的鏈接,保證C/B端客戶輕松進(jìn)入和跳轉(zhuǎn)到平臺(tái),。 B端接入端口要足夠,。需要與計(jì)劃開發(fā)的市場(chǎng)終端數(shù)量匹配,容量不夠時(shí)可按單獨(dú)城市開設(shè)微信公號(hào),。前期合作門店較少不必開APP,,后期再酌情拓展升級(jí)打通所有端口。 消費(fèi)券綁定唯一B端,,要與結(jié)算同步,,不能先送,也不可C端免費(fèi)領(lǐng)取,,同時(shí)保證定位,、送券、購買,、抵扣券的同地同時(shí)性,。 數(shù)據(jù)功能要匹配。要滿足所在地級(jí)市場(chǎng)終端和消費(fèi)者數(shù)據(jù)處理需求,,如需多區(qū)域市場(chǎng)共享數(shù)據(jù),,則要做好數(shù)據(jù)遷移程序和接口,因?yàn)槲⑿藕笈_(tái)不是基于PC設(shè)計(jì)的,,無法直接連接,。 ? 產(chǎn)品差異化 當(dāng)下,在大眾聚飲和大眾招待兩個(gè)細(xì)分市場(chǎng)上,,數(shù)以萬計(jì)的中小酒企已經(jīng)推出數(shù)不清的產(chǎn)品,。因此,差異化,、個(gè)性化是突破大眾酒高度同質(zhì)化競(jìng)爭(zhēng)的有效路徑,。 路徑1:返璞歸真 純固態(tài)釀造的中低端酒已成為稀缺,,市場(chǎng)急需這樣的產(chǎn)品滿足喝純糧固態(tài)酒的復(fù)辟和懷舊消費(fèi)。未來競(jìng)爭(zhēng)的焦點(diǎn)是純糧釀造的真實(shí)性,,企業(yè)要抓住這一點(diǎn)做足文章,。 操作要點(diǎn):一是給自己的純固態(tài)產(chǎn)品上保險(xiǎn),如假包賠,;二是采用視頻實(shí)時(shí)溯源,,讓消費(fèi)者看得見;三是大力開展品鑒活動(dòng),,讓消費(fèi)者體驗(yàn)和鑒別。 路徑2:亞品類占位 并非只有一二線酒企才可以搞品類營銷,,中小酒企也可以共享品類資源,,而且機(jī)會(huì)很多。北京二鍋頭品類就是典型,,只不過要吸取它無門檻,、無監(jiān)管、泛濫貶值的教訓(xùn),。 目前具有開發(fā)價(jià)值的中低端品類主要有:以醬香工藝為基礎(chǔ)釀造的柔和醬香品類,,這是非仁懷產(chǎn)區(qū)和北方醬酒企業(yè)的機(jī)遇;以清香工藝為基礎(chǔ)結(jié)合濃香技術(shù)生產(chǎn)的清濃型陳釀品類,,這是清香品類的機(jī)遇,;以傳承金代蒸餾酒技藝和東北高粱為原料的東北燒鍋品類,這是東北酒的機(jī)遇,;以西鳳鳳香工藝為基礎(chǔ)結(jié)合清香技藝生產(chǎn)的濃清醬融合品類,,這是西北酒的機(jī)遇。 路徑3:風(fēng)格特色化 綜合運(yùn)用工藝及原料配方創(chuàng)新生產(chǎn)特色化產(chǎn)品是突破同質(zhì)化的可行之路,。中國釀酒歷史悠久,,門派眾多且地大物博,這就為白酒的特色化奠定了技術(shù)和物質(zhì)基礎(chǔ),。 實(shí)現(xiàn)風(fēng)格創(chuàng)新的關(guān)鍵點(diǎn):一是要敢為天下先,,不要被既有的行業(yè)技術(shù)或頭部品牌的特色束縛;二是找準(zhǔn)特色產(chǎn)品的市場(chǎng)價(jià)值和需求規(guī)模,,不要走到特色化只有極少數(shù)人接受的誤區(qū),;三是采取有效的市場(chǎng)推廣策略,因?yàn)樘厣a(chǎn)品的認(rèn)知和認(rèn)同有其自身規(guī)律,。