超5萬千升,!去年總產(chǎn)能首次超過進(jìn)口量,,最新報(bào)告揭示中國威士忌市場變局

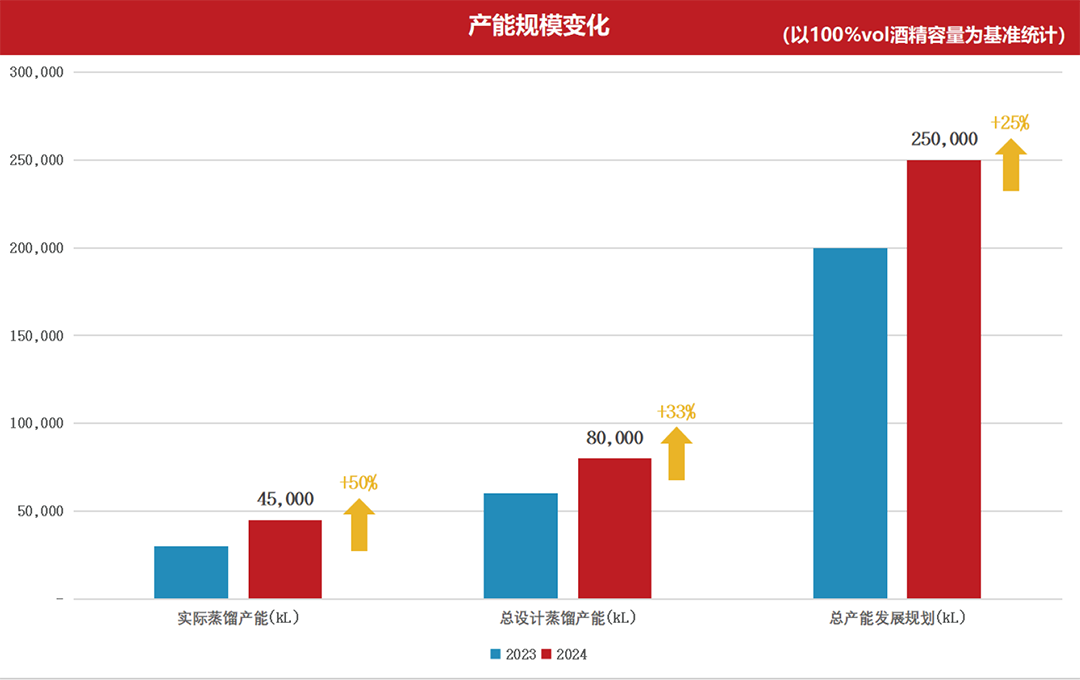

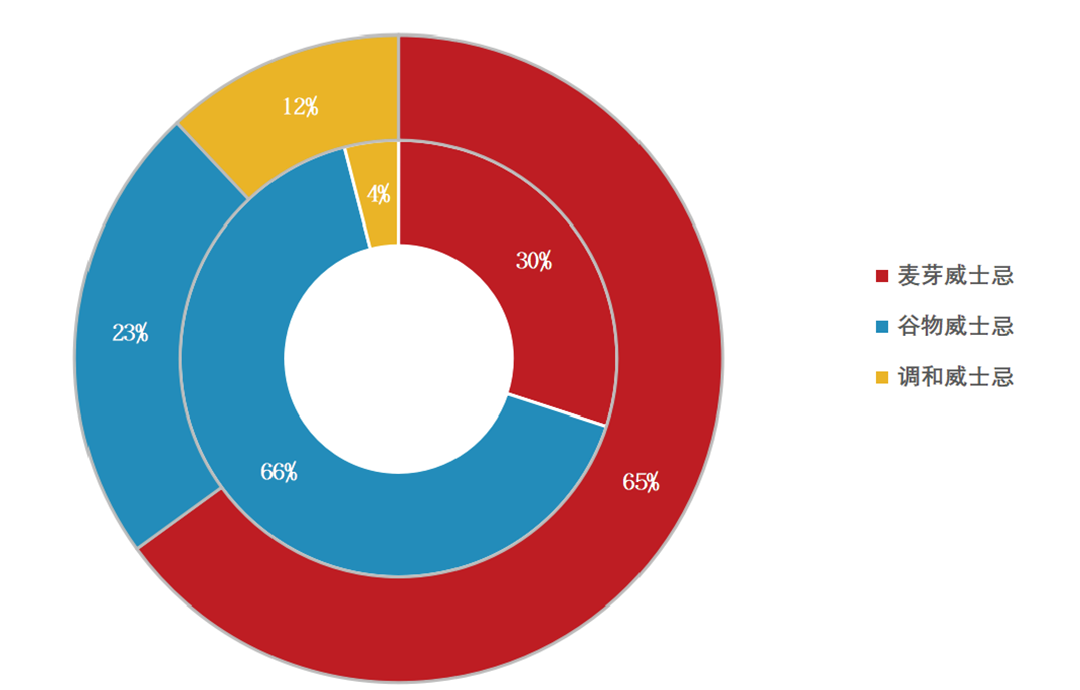

進(jìn)入2024年,,周期越來越成為酒業(yè)關(guān)注的焦點(diǎn)話題,。對(duì)于近年來熱度不減的威士忌產(chǎn)業(yè),,更是如此,。相較于數(shù)年前各路資本爭相進(jìn)入,,如今,國內(nèi)威士忌市場已進(jìn)入分化與理性盤整階段,,在產(chǎn)能布局逐步鋪開的同時(shí),,也有品牌悄然離場。 國產(chǎn)威士忌產(chǎn)銷狀況究竟如何,,海外威士忌拓展中國市場的步伐是否放緩,,全球巨頭又在籌謀怎樣的市場和產(chǎn)品戰(zhàn)略,?知名機(jī)構(gòu)“CWS威士忌與葡萄酒教育”日前發(fā)布《2024威士忌年度報(bào)告》,其中對(duì)當(dāng)前中國威士忌產(chǎn)業(yè)發(fā)展?fàn)顩r,,及國內(nèi)進(jìn)口威士忌市場的變化予以解讀,,并盤點(diǎn)了相關(guān)頭部企業(yè)經(jīng)營業(yè)績。 以下節(jié)選自報(bào)告原文,。 █ 中國威士忌發(fā)展情況 截至目前,,中國已有42家企業(yè)投資威士忌酒廠(含中國臺(tái)灣地區(qū)2家)。相較于去年,,這一數(shù)字實(shí)現(xiàn)了75%的顯著增長,。其中,已有26家企業(yè)正式投入生產(chǎn)運(yùn)營,,1家處于試運(yùn)營階段,,另有8家企業(yè)正積極建設(shè)中,以及7家企業(yè)處于待建狀態(tài),。 產(chǎn)能方面,,2023年實(shí)際蒸餾產(chǎn)能達(dá)到了4.5萬千升,總設(shè)計(jì)蒸餾產(chǎn)能規(guī)模已攀升至8萬千升,,標(biāo)志著年度同比提升33%,,而長遠(yuǎn)產(chǎn)能發(fā)展規(guī)劃更是雄心勃勃,已規(guī)劃至25萬千升,。從當(dāng)前中國威士忌生產(chǎn)企業(yè)層面而言,,未來產(chǎn)能還有進(jìn)一步提升的空間。 根據(jù)《麥芽威士忌年鑒》,,2024年蘇格蘭威士忌總產(chǎn)能達(dá)到42830萬升,,總酒廠數(shù)達(dá)到了139家。目前中國威士忌的產(chǎn)能達(dá)到蘇格蘭總產(chǎn)能的10%,。 ▎中國威士忌產(chǎn)能介紹 在現(xiàn)有企業(yè)的桶陳規(guī)模方面,,當(dāng)前國內(nèi)橡木桶保有量已達(dá)45萬個(gè),較去年增長了50%,。其中,,用于陳釀兩年及以下烈酒的橡木桶所承載的酒液總量約為5.5萬千升,這一數(shù)字較去年亦有約20%的增幅,。 值得注意的是,,2023年度中國威士忌產(chǎn)業(yè)迎來了前所未有的飛躍,全年總產(chǎn)能突破5萬千升大關(guān),,同比增長率高達(dá)127%,,首次超越了同年度的威士忌進(jìn)口總量3.26萬千升,約等于去年英國威士忌總出口量的9%,顯示出強(qiáng)勁的市場增長潛力,。 從具體的細(xì)分品類來看,,麥芽威士忌占65%,谷物威士忌占23%,,調(diào)和威士忌占12%,,其中三大細(xì)分品類同比分別增長35個(gè)百分點(diǎn)、-43個(gè)百分點(diǎn),、9個(gè)百分點(diǎn),,可以明顯看出國威在產(chǎn)品端進(jìn)一步向麥芽威士忌傾斜。 ▎中國威士忌結(jié)構(gòu)變化明顯 就銷售渠道而言,,中國威士忌的銷售格局以線下為主,,占據(jù)了78%的市場份額,線上銷售緊隨其后,,占比達(dá)到21%,,而私域渠道雖占比較小,僅為1%,,但亦不容忽視其在特定消費(fèi)群體中的影響力,。 基于當(dāng)前的產(chǎn)品種類及其定價(jià)策略分析,中國威士忌產(chǎn)業(yè)因起步較晚,,在產(chǎn)品結(jié)構(gòu)上呈現(xiàn)出獨(dú)特的市場特征,。具體而言,除青島威士忌推出8/10/12年等年份款威士忌外,,絕大多數(shù)中國威士忌酒廠均聚焦于無年份產(chǎn)品的開發(fā),。 這一策略的選擇有三個(gè)原因。 首先,,鑒于市場上蘇格蘭威士忌普遍以8至15年陳年的基礎(chǔ)款為主流,,中國威士忌在陳年方面顯然不具備競爭優(yōu)勢。 其次,,考慮到中國部分威士忌酒廠所處的氣候環(huán)境較熱,,加速了酒液中的天使分享以及與橡木桶的交互反應(yīng),不利于長期陳年,。 最后,,無年份產(chǎn)品的快速周轉(zhuǎn)能力,也為企業(yè)提供了較短的資金回籠周期,,避免了長期投資的不確定性。當(dāng)然,,同步研發(fā)伏特加,、金酒等多元化酒品也是很多酒廠的選擇。 ▎部分中國威士忌產(chǎn)品 疊加進(jìn)口威士忌數(shù)據(jù)來看,,當(dāng)前國內(nèi)威士忌市場留給國威的市場空間并不多,,國威在市場層面仍需進(jìn)一步加大開拓力度,。 由于國威目前仍處于最基礎(chǔ)的起步階段,大部分均處于生產(chǎn)端的發(fā)展階段,。市場銷售端,,比如渠道、市場,、經(jīng)銷商等方面的布局基本還沒有形成一定的市場規(guī)模,。同時(shí)國威目前在生產(chǎn)端、產(chǎn)品端也仍處于探索階段,,還未形成具有明顯代表性的中國威士忌品類特色,。 █ 理性回落的威士忌進(jìn)口市場 2023年年中開始,威士忌市場就開始感受到宏觀消費(fèi)所傳遞過來的寒意,,高歌猛進(jìn)數(shù)年的中國威士忌市場停止了腳步,。2024年中國威士忌進(jìn)口量更是呈現(xiàn)大幅下滑趨勢,進(jìn)入下滑周期,,市場逐漸從狂熱與泡沫中抽離,,回歸到更為理性和穩(wěn)健的發(fā)展軌道上。 從進(jìn)口總量上來看,,2024年1-4月中國威士忌進(jìn)口總量相較于2023年同期呈現(xiàn)顯著下滑趨勢,,降幅達(dá)到30.2%,展望全年,,預(yù)估進(jìn)口總量將較去年減少26.9%,。 █ 世界烈酒集團(tuán)財(cái)報(bào)情況 保樂力加集團(tuán) 根據(jù)保樂力加集團(tuán)(Pernod Ricard)2024年財(cái)年半年報(bào),亞洲及其他地區(qū)(Asia-ROW)是保樂力加最大的市場,,占總體份額的43%,,同時(shí)也是表現(xiàn)最好的市場。其中,,中國和印度對(duì)銷售額的貢獻(xiàn)最大,,均占總體份額的11%。 盡管中國市場因國內(nèi)消費(fèi)需求階段性疲軟而面臨挑戰(zhàn),,導(dǎo)致凈銷售額較去年同期呈現(xiàn)9%的有機(jī)下滑,,但馬爹利名士及芝華士等均實(shí)現(xiàn)了正增長。值得注意的是,這兩個(gè)業(yè)務(wù)線均屬于保樂力加在威士忌與干邑領(lǐng)域內(nèi)深耕中低端市場的標(biāo)志性產(chǎn)品,。 對(duì)于2024財(cái)年上半年的銷售業(yè)績,,保樂力加集團(tuán)董事長兼首席執(zhí)行官李家祺(Alexandre Ricard)表示:“得益于優(yōu)質(zhì)的投資組合、穩(wěn)定的溢價(jià)策略,,保樂力加取得了穩(wěn)定的業(yè)績表現(xiàn),。在多元化的市場、品類,、品牌布局下,,我相信保樂力加將在波動(dòng)的市場環(huán)境中,獲取更多的市場份額,?!?/span> 帝亞吉?dú)W集團(tuán) 根據(jù)帝亞吉?dú)W集團(tuán)(Diageo)財(cái)報(bào)顯示,2023財(cái)年期間,,中國市場是帝亞吉?dú)W亞太區(qū)域中唯一的下滑市場,,其凈銷售額較上一年度同期縮減了4%。具體到品類,,中國市場的蘇威銷售額實(shí)現(xiàn)了13%的年度增長,。但盡管蘇威品牌業(yè)績亮眼,這一積極態(tài)勢未能完全抵消水井坊凈銷售額顯著下滑14%所帶來的負(fù)面影響,,這一情況在2024財(cái)年上半年才有所改善,。 作為帝亞吉?dú)W的旗艦系列,尊尼獲加旗下的紅牌,、綠牌,、藍(lán)牌在全球市場中均實(shí)現(xiàn)了凈銷售額的增長。其中,,堅(jiān)牌與紅牌均錄得16%的增長率,,而藍(lán)牌則憑借旅游零售業(yè)的回暖實(shí)現(xiàn)了3%的年度凈銷售額增長。定位于中低端市場的白牌與紅牌增長率遠(yuǎn)超作為超高端產(chǎn)品的藍(lán)牌,,這一增長態(tài)勢一定程度上反映了當(dāng)前全球消費(fèi)市場分化的趨勢,。 LVMH集團(tuán) 根據(jù)LVMH集團(tuán)(Louis Vuitton Moet Henn)笠動(dòng)財(cái)報(bào),烈酒與葡萄酒板塊于2023財(cái)年,,共同實(shí)現(xiàn)了66.02億歐元的營業(yè)收入,,較上年度呈現(xiàn)有機(jī)增長率為負(fù)4%的態(tài)勢。同時(shí),,該板塊的利潤亦遭遇了2%的同比有機(jī)下滑,。 烈酒與葡萄酒板塊作為LVMH集團(tuán)內(nèi)的一個(gè)關(guān)鍵組成部分,2023財(cái)年依然是集團(tuán)內(nèi)部唯一錄得銷售額與利潤的同步負(fù)增長的板塊,。其中,,干邑與烈酒部門貢獻(xiàn)了整個(gè)酒類業(yè)務(wù)板塊47.58%的營收份額,,并在2023年實(shí)現(xiàn)營業(yè)收入31.41億歐元,較前一財(cái)年有機(jī)縮減了10%,。 百富門集團(tuán) 根據(jù)百富門集團(tuán)(Brown Forman)發(fā)布的2024年財(cái)報(bào),就全年產(chǎn)品出貨量而言,,集團(tuán)實(shí)現(xiàn)了總計(jì)4,900萬箱的出貨量,,這一數(shù)據(jù)相較于往年顯示出顯著下降趨勢。涵蓋威士忌,、即飲型飲品,、利口酒、葡萄酒及伏特加等在內(nèi)的全品類產(chǎn)品均遭遇了出貨量的普遍滑落,,整體降幅高達(dá)8個(gè)百分點(diǎn),。 在財(cái)務(wù)報(bào)告中,百富門集團(tuán)多次強(qiáng)調(diào),,盡管面臨銷量下滑的壓力,,但通過有效管理產(chǎn)品定價(jià)策略,集團(tuán)成功實(shí)現(xiàn)了凈銷售額31%的增長,,有效緩解了銷量下滑所帶來的負(fù)面財(cái)務(wù)影響,,彰顯了集團(tuán)在面對(duì)市場波動(dòng)時(shí)的靈活應(yīng)變能力和穩(wěn)健的財(cái)務(wù)運(yùn)營能力。 三得利全球列酒 三得利全球列酒(Suntory Global Spirits)發(fā)布的2023財(cái)年財(cái)報(bào)顯示,,2023年度凈銷售額實(shí)現(xiàn)了同比7%的穩(wěn)健增長,,營業(yè)收入更是較2022年度顯著提升,增幅高達(dá)13%,。其中,,金賓(Jim Beam)全年銷售額同比上漲3%,美格(Maker's Mark)同比上漲10%,。另外,,即飲型酒精飲料板塊表現(xiàn)強(qiáng)勁,銷售額約增12%,。這一積極態(tài)勢主要?dú)w功于檸檬雞尾酒,、金賓以及三得利角瓶等明星RTD產(chǎn)品的強(qiáng)勁市場表現(xiàn),加之-196°C品牌在全球范圍內(nèi)的戰(zhàn)略布局與擴(kuò)張,,進(jìn)一步推動(dòng)了該細(xì)分市場的增長動(dòng)力,。 此外,盡管作為非上市實(shí)體,,具體業(yè)績數(shù)據(jù)未予詳細(xì)披露,,但包括山崎與白州在內(nèi)的日本威士忌系列品牌,在全球范圍內(nèi)亦實(shí)現(xiàn)了令人矚目的兩位數(shù)銷售額增長,,彰顯了其強(qiáng)大的市場吸引力和品牌影響力,。 從全球市場布局來看,,三得利集團(tuán)受益于其在日本本土市場、韓國地區(qū)以及全球旅游零售渠道的強(qiáng)勁業(yè)務(wù)表現(xiàn),,這些積極因素有效抵消了北美市場及中國,、印度、西班牙等關(guān)鍵市場所面臨的挑戰(zhàn),,確保了集團(tuán)整體業(yè)績的穩(wěn)健增長,。 愛丁頓集團(tuán) 愛丁頓集團(tuán)(Edrington Group)2024財(cái)年財(cái)務(wù)報(bào)告顯示,集團(tuán)在報(bào)告期內(nèi)實(shí)現(xiàn)了13.34億英鎊的營業(yè)收入,,較上一財(cái)年增長了5%,。但在凈利潤方面,集團(tuán)錄得1.64億英鎊,,較去年同期有所下滑,,降幅約為10%。 深入分析財(cái)務(wù)數(shù)據(jù),,愛丁頓集團(tuán)的核心品牌業(yè)務(wù)表現(xiàn)尤為亮眼,,實(shí)現(xiàn)了11.65億英鎊的營收,同比增長率高達(dá)11%,。這一顯著增長主要得益于麥卡倫品牌的強(qiáng)勁表現(xiàn),,其營收實(shí)現(xiàn)了雙位數(shù)的增長,成為推動(dòng)集團(tuán)業(yè)績?cè)鲩L的關(guān)鍵力量,。 在地域分布上,,大中華區(qū)市場展現(xiàn)出尤為強(qiáng)勁的增長勢頭,而歐洲,、中東,、印度及非洲地區(qū)也保持了良好的市場表現(xiàn)。相比之下,,美國市場則因消費(fèi)疲軟而面臨一定挑戰(zhàn),,影響了整體業(yè)績表現(xiàn)。 更多國產(chǎn)威士忌報(bào)告內(nèi)容,,敬請(qǐng)關(guān)注云酒視界,。

從進(jìn)口總價(jià)值上來看,1-4月進(jìn)口總價(jià)值相較2023年同期下降了20.2%,,預(yù)估的進(jìn)口總量將較去年減少15.2%,。此數(shù)據(jù)預(yù)示著在量與價(jià)的雙重維度上,自2020年起連續(xù)三年的增長態(tài)勢或?qū)⒏嬉欢温?,行業(yè)面臨新的市場格局與挑戰(zhàn),。