20只白酒股去年上繳消費(fèi)稅501億,“下劃后移”影響有多大,?

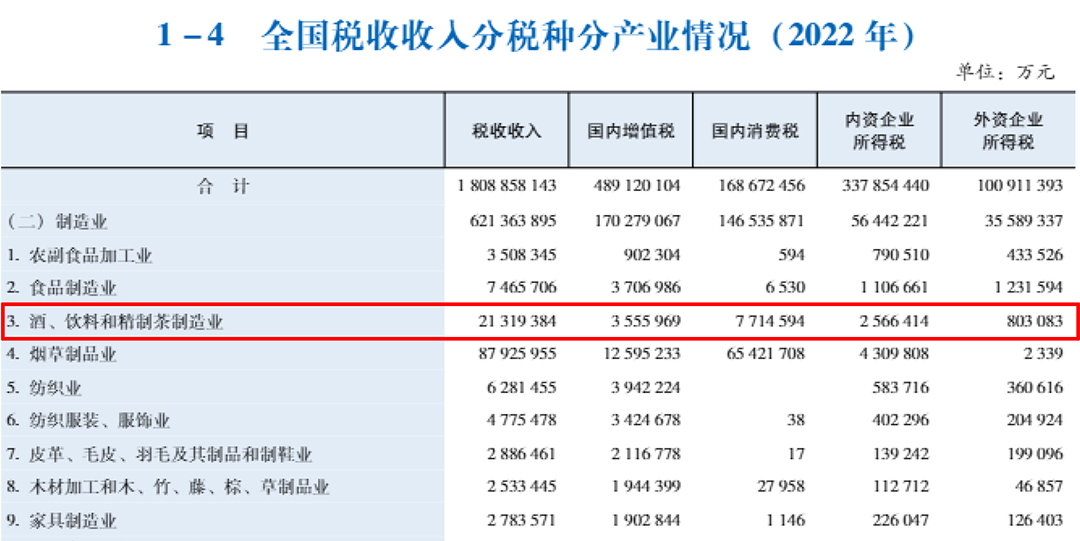

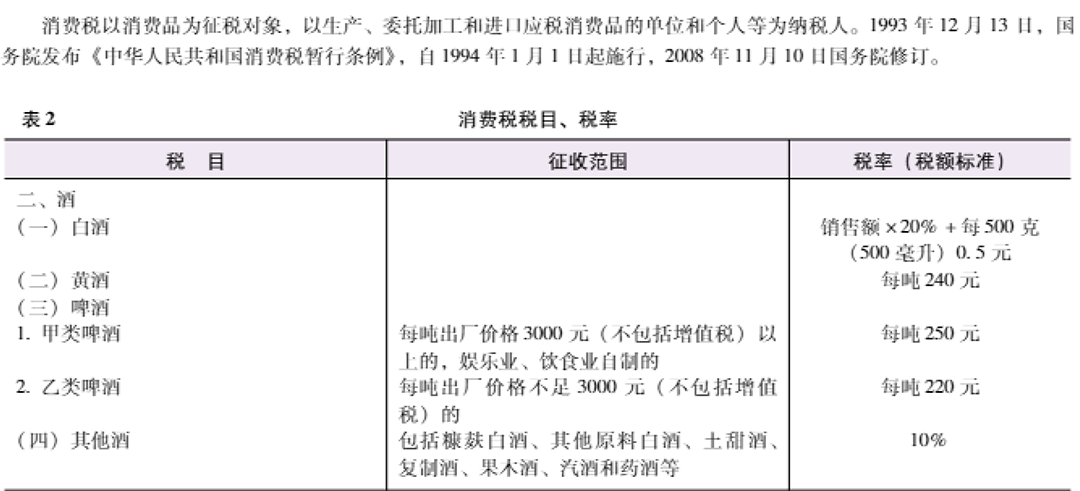

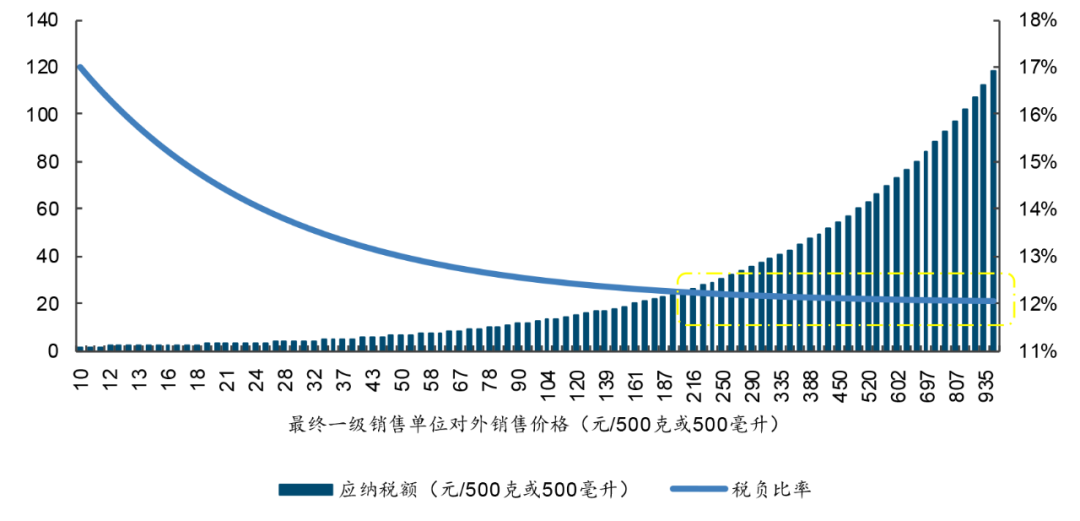

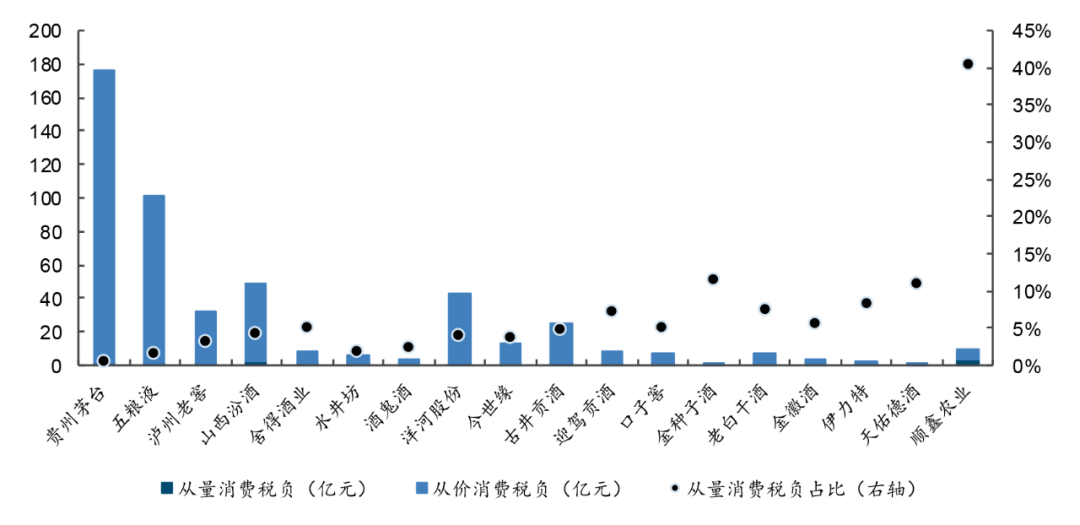

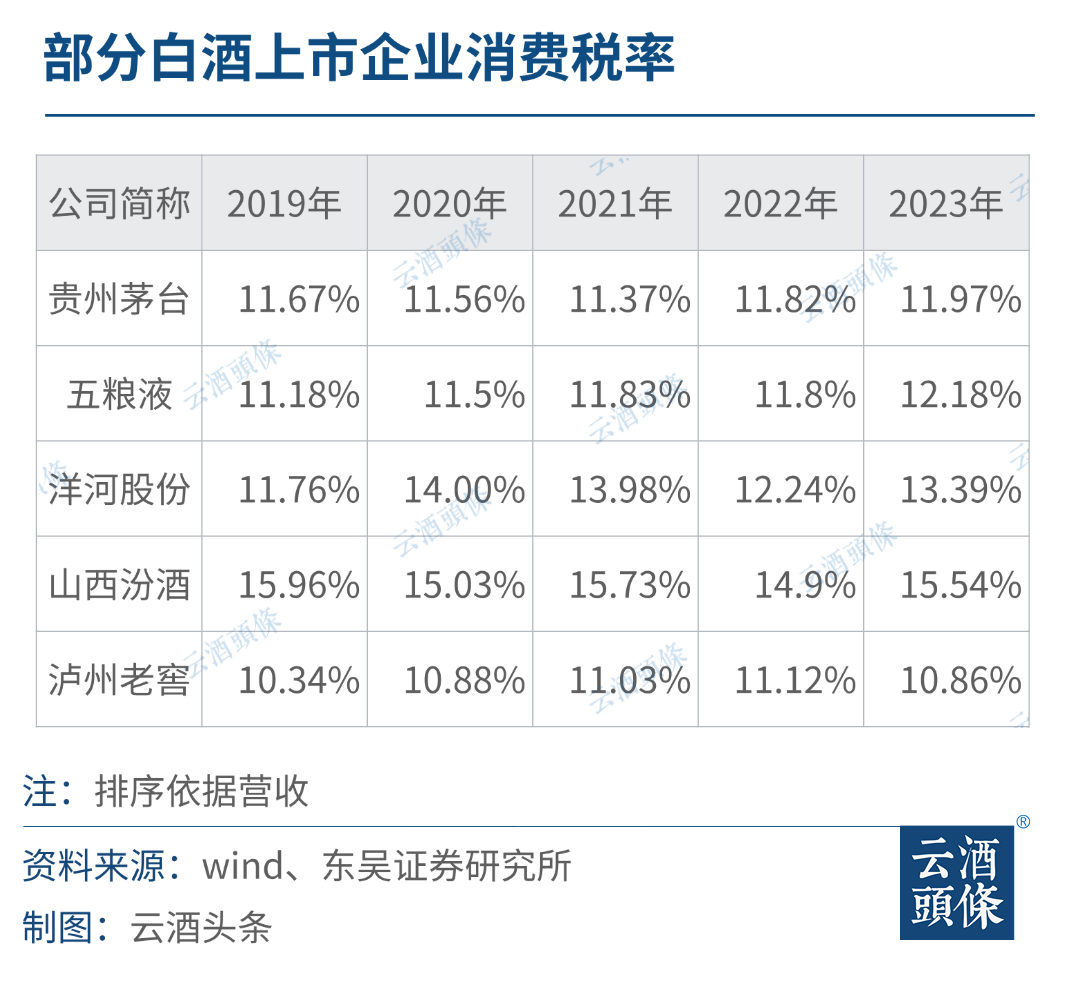

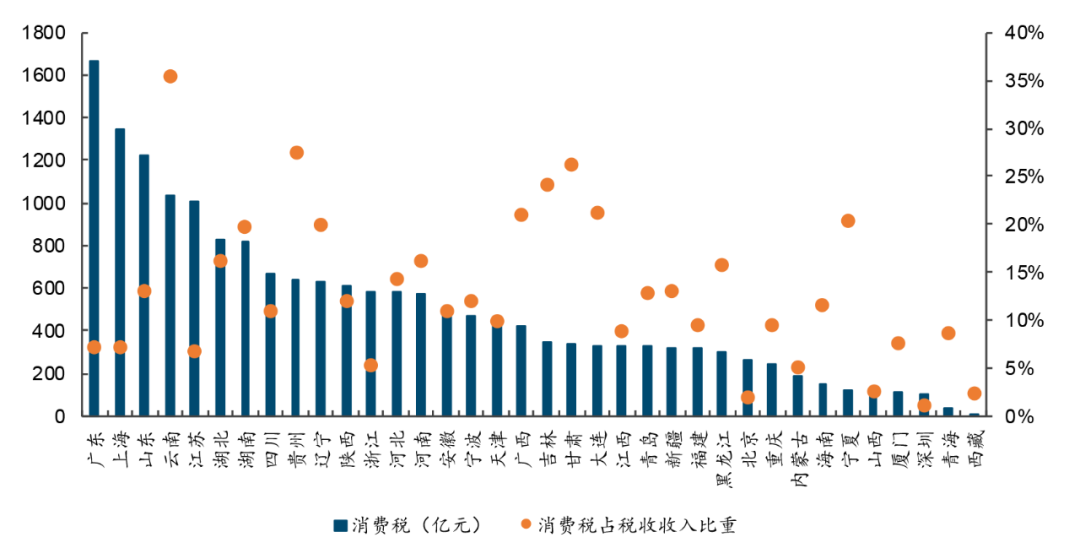

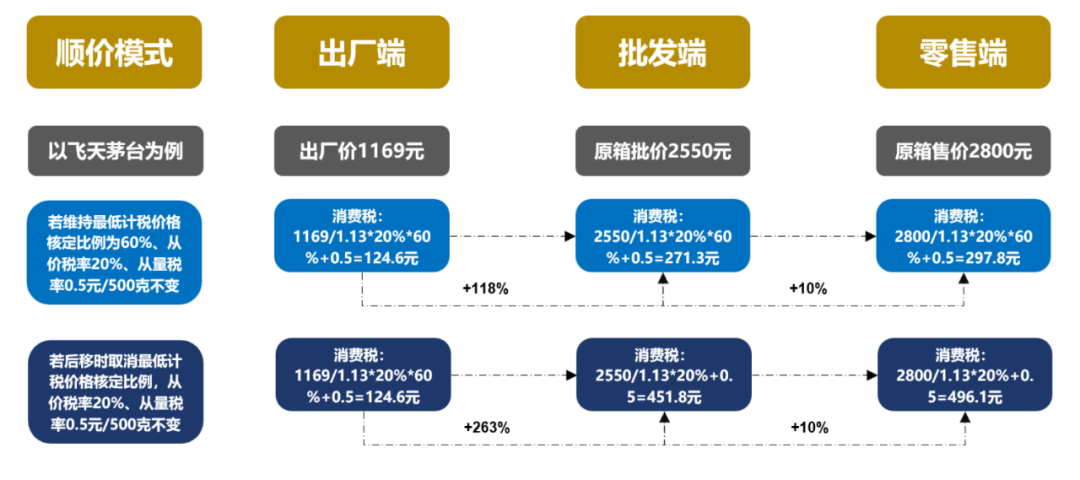

近期發(fā)布的《中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現(xiàn)代化的決定》提出“推進(jìn)消費(fèi)稅征收環(huán)節(jié)后移并穩(wěn)步下劃地方,,完善增值稅留抵退稅政策和抵扣鏈條,,優(yōu)化共享稅分享比例”,受到各方關(guān)注,。 消費(fèi)稅是我國前四大稅種之一,《中國稅務(wù)年鑒·2023》顯示,,2022年國內(nèi)消費(fèi)稅收入約16867.25億元,其中酒,、飲料和精制茶制造業(yè)消費(fèi)稅額約771.46億元,,占比約4.57%。按照2023年國內(nèi)消費(fèi)稅總收入規(guī)模16118億元(財(cái)政部披露數(shù)據(jù))估算,,上述三類產(chǎn)品2023年消費(fèi)稅額預(yù)計(jì)接近740億元。 消費(fèi)稅改革,,關(guān)聯(lián)著酒類行業(yè)未來的發(fā)展。如果消費(fèi)稅征收環(huán)節(jié)后移,,意味著征收將由當(dāng)前的生產(chǎn)端移動(dòng)到批發(fā)和零售端,。這一情況會(huì)不會(huì)在白酒行業(yè)發(fā)生,如果發(fā)生會(huì)如何影響行業(yè),? 推薦閱讀(點(diǎn)擊鏈接閱讀原文): 消費(fèi)稅或迎重磅改革,,對(duì)酒業(yè)影響有多大,? ▎2022年酒,、飲料和精制茶制造業(yè)上繳國內(nèi)消費(fèi)稅771.46億元(節(jié)選自中國稅務(wù)年鑒·2023) █ A股20家公司繳納501億,,平均稅率約12% 1993年12月,,《中華人民共和國消費(fèi)稅暫行條例》發(fā)布,于1994年1月1日起施行,?!稐l例》針對(duì)“酒及酒精”消費(fèi)稅的稅目、稅率(稅額)規(guī)定為:糧食白酒消費(fèi)稅為25%,、薯類白酒為15%,。 2001年5月,財(cái)政部,、稅務(wù)總局發(fā)布《關(guān)于調(diào)整酒類產(chǎn)品消費(fèi)稅政策的通知》,,指出,糧食白酒,、薯類白酒消費(fèi)稅稅率由《中華人民共和國消費(fèi)稅暫行條例》規(guī)定的比例稅率調(diào)整為定額稅率和比例稅率,。白酒在從價(jià)稅的基礎(chǔ)上,多了“五毛錢”,,即對(duì)糧食白酒,、薯類白酒每斤(500克)征收0.5元的定額稅率。 2006年,,白酒消費(fèi)稅迎來了“統(tǒng)一計(jì)稅”的里程碑,。當(dāng)年3月,,財(cái)政部、國家稅務(wù)總局發(fā)布《關(guān)于調(diào)整和完善消費(fèi)稅政策的通知》(財(cái)稅[2006]33號(hào)),,《通知》規(guī)定:糧食白酒,、薯類白酒的比例稅率統(tǒng)一為20%,定額稅率為0.5元/斤(500克)或0.5元/500毫升,。 ▎現(xiàn)行酒類消費(fèi)稅征收辦法(節(jié)選自中國稅務(wù)年鑒·2023) 2009年,《白酒消費(fèi)稅最低計(jì)稅價(jià)格核定管理辦法(試行)》發(fā)布,,這也是白酒消費(fèi)稅第五次調(diào)整,,并首次提出關(guān)于白酒消費(fèi)稅的“消費(fèi)稅最低計(jì)稅價(jià)格”,。 《辦法》規(guī)定:白酒生產(chǎn)企業(yè)銷售給銷售單位的白酒,生產(chǎn)企業(yè)消費(fèi)稅計(jì)稅價(jià)格低于銷售單位對(duì)外銷售價(jià)格70%以下的,,消費(fèi)稅最低計(jì)稅價(jià)格由稅務(wù)機(jī)關(guān)根據(jù)生產(chǎn)規(guī)模、白酒品牌,、利潤水平等情況,,在銷售單位對(duì)外銷售價(jià)格50%至70%范圍內(nèi)自行核定。 ▎不同對(duì)外銷售價(jià)格下白酒消費(fèi)稅應(yīng)納稅額及稅負(fù)比率(數(shù)據(jù)來源:國金證券研究所) 目前,,白酒行業(yè)消費(fèi)稅在生產(chǎn)環(huán)節(jié)征收,執(zhí)行從價(jià)計(jì)征和從量計(jì)征復(fù)合計(jì)稅法,其中從價(jià)計(jì)征是以白酒銷售公司最后一級(jí)售價(jià),,即白酒出廠價(jià)的60%為計(jì)稅標(biāo)準(zhǔn),,稅率20%。同時(shí)執(zhí)行從量征收,,按照每斤0.5元征收消費(fèi)稅,。計(jì)算公式為,白酒生產(chǎn)企業(yè)應(yīng)納稅額=最終一級(jí)銷售單位對(duì)外銷售價(jià)格×60%×20%+銷售數(shù)量×0.5元/500克(或500毫升),。 ▎2023 年上市酒企消費(fèi)稅負(fù)從量&從價(jià)部分拆解(數(shù)據(jù)來源:企業(yè)公告,,國金證券研究所) 從應(yīng)納稅額看,白酒企業(yè)需要繳納消費(fèi)稅,、增值稅,、企業(yè)所得稅、城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育費(fèi)附加等,,其中,消費(fèi)稅在白酒企業(yè)中占較高比重,。 上市公司相關(guān)數(shù)據(jù)顯示:2023年,,20家A股白酒上市公司繳納消費(fèi)稅501億元,20家公司實(shí)現(xiàn)歸母凈利潤1551億元,。以此測(cè)算,消費(fèi)稅占?xì)w母凈利潤的比例為32.31%,。 而依照前文預(yù)測(cè)2023年國內(nèi)酒,、飲料、精制茶消費(fèi)稅整體規(guī)模約740億元預(yù)算,,僅20家白酒上市公司上繳稅收便占到67.70%,。 東北證券研報(bào)顯示,在我國消費(fèi)品征收品類中,,除香煙外,,白酒消費(fèi)稅率相對(duì)其他產(chǎn)品更高。白酒行業(yè)消費(fèi)稅占營業(yè)總收入的比重約為12.3%,,在全行業(yè)比較中,,白酒整體稅負(fù)水平相對(duì)其他行業(yè)高居榜首。 █ 若實(shí)施利好產(chǎn)銷大省,,行業(yè)人士判斷難度較大 消費(fèi)稅如果從生產(chǎn)環(huán)節(jié)改為銷售環(huán)節(jié)征收,,白酒消費(fèi)大省受益更加明顯。有酒業(yè)人士分析,,2023年A股20家白酒上市公司繳納501億消費(fèi)稅,,如按照批發(fā)和零售計(jì)稅金額會(huì)增加,,假如地方能分享到其中40%,金額超過200億,。 中國白酒學(xué)院常務(wù)副院長,、四川輕化工大學(xué)管理學(xué)院研究員楊柳表示,過去白酒消費(fèi)稅在生產(chǎn)環(huán)節(jié)征收,,但其屬于中央稅收,,地方不能分享。改為銷售環(huán)節(jié)征收后,,對(duì)于四川,、貴州、江蘇這種白酒產(chǎn)銷大省,,能夠產(chǎn)生促進(jìn)作用,;廣東、浙江等白酒主要消費(fèi)市場(chǎng),,也能進(jìn)一步豐富其稅源,。 ▎2022 年地區(qū)消費(fèi)稅規(guī)模及占稅收收入比重(數(shù)據(jù)來源:中國稅務(wù)年鑒,國金證券研究所) 國金食品飲料首席分析師劉宸倩表示,,白酒消費(fèi)稅屬地性由生產(chǎn)端后移至批發(fā)/零售端,對(duì)貴州等地而言,,白酒產(chǎn)業(yè)的發(fā)展仍有較強(qiáng)意義,,包括以白酒產(chǎn)業(yè)為基礎(chǔ),支撐上下游產(chǎn)業(yè)的發(fā)展,,且除消費(fèi)稅外,、增值稅和企業(yè)所得稅亦構(gòu)成酒企主要稅負(fù)。預(yù)計(jì)地方會(huì)更重“質(zhì)”而非重“量”,,可持續(xù)的盈利增長會(huì)更有意義,。 盡管前景看好,但如果白酒消費(fèi)稅征收環(huán)節(jié)從生產(chǎn)端后移至批發(fā)零售,,應(yīng)稅主體將由2023年白酒規(guī)上企業(yè)896家增至10萬+家,,征管工作量大幅增加。 廣東省酒類行業(yè)協(xié)會(huì)會(huì)長彭洪就向媒體表示,,酒類批發(fā)商和零售商龐雜,,不像以前有批發(fā)許可證、零售許可證,,數(shù)量很難統(tǒng)計(jì),,征收的難度會(huì)比生產(chǎn)端要高。以定制酒為例,,很多企業(yè)直接找酒廠定制封壇酒,,這類酒不在市場(chǎng)銷售,如何征收消費(fèi)稅也需要考量。 云酒頭條在調(diào)研中發(fā)現(xiàn),,持相似看法的行業(yè)人員較多,,認(rèn)為消費(fèi)稅改革并不會(huì)在酒類上實(shí)施的觀點(diǎn)不少。 中國銀河證券研報(bào)顯示,,倘若未來消費(fèi)稅改革,,可能先從部分具備條件的稅目試點(diǎn)運(yùn)行,之后逐步推廣至煙,、油,、汽車等主要稅種,在央地分成比例方面也可能先將增量部分下劃至地方,,再逐步提高央地間分成比例,。最后,根據(jù)未來對(duì)供需調(diào)整需要,,再逐步擴(kuò)大征稅范圍,。 █ 白酒企業(yè)感受不一,行業(yè)馬太效應(yīng)出現(xiàn) 1994年至今,,白酒消費(fèi)稅已經(jīng)5次調(diào)整變化,,每一次都深刻影響了產(chǎn)業(yè)。一旦此次白酒消費(fèi)稅“下劃”“后移”,,將對(duì)行業(yè)帶來哪些影響,? 首先,受價(jià)格和利潤不同影響,,高端白酒和大眾白酒感受不一,。 平安證券研究顯示,2007—2020年,,以茅臺(tái),、五糧液、瀘州老窖為代表的高端白酒消費(fèi)稅率平均為7.5%,,以順鑫農(nóng)業(yè),、金種子酒、老白干酒為代表的大眾白酒平均則達(dá)到14.6%,。中小酒企稅負(fù)更大,,消費(fèi)稅后移至批發(fā)零售環(huán)節(jié),或進(jìn)一步增加后者壓力,。 東吳證券研報(bào)顯示,,從短期看,中小酒企以裸價(jià)模式銷售的包銷產(chǎn)品或?qū)⑹艿捷^大沖擊,。若征稅后移至批發(fā)環(huán)節(jié),,渠道加價(jià)率越高的產(chǎn)品,,所需繳納的消費(fèi)稅增幅越大。茅臺(tái),、五糧液,、瀘州老窖等名酒利潤較高,可以滿足渠道需求,,中小品牌利潤有限,,如不能滿足渠道要求,可能遭遇銷售阻力,。 另一方面,,擁有品牌力的高端白酒,轉(zhuǎn)移和消化稅務(wù)成本能力更強(qiáng),,大眾白酒缺乏品牌,,議價(jià)能力較弱。 ▎順價(jià)模式下,,以飛天茅臺(tái)為例測(cè)算消費(fèi)稅負(fù)影響(數(shù)據(jù)來源:國金證券研究所) 消費(fèi)稅“后移”到批發(fā)零售環(huán)節(jié)征收,,酒價(jià)可能上漲,為了在競爭中勝出,,批發(fā)和零售商都會(huì)考慮轉(zhuǎn)移消化稅務(wù)成本,,中高端白酒擁有品牌優(yōu)勢(shì),大眾白酒議價(jià)和成本轉(zhuǎn)移能力較弱,,馬太效應(yīng)或?qū)⒊霈F(xiàn),,對(duì)名酒、品牌酒,、優(yōu)秀渠道商更加有利,行業(yè)可能出現(xiàn)分化,。 消費(fèi)稅“下劃,、后移”,對(duì)白酒生產(chǎn)銷售等環(huán)節(jié)或?qū)a(chǎn)生相當(dāng)影響,,酒企酒商要與時(shí)俱進(jìn),,積極應(yīng)對(duì)新變化帶來的機(jī)遇與挑戰(zhàn)。